Cuadernos de Información Económica, N.º 312 (mayo-junio 2026)

Fecha: mayo 2026

Autores

José Ramón Díez Guijarro*

Etiquetas

Mercado de divisas, dólar, diversificación de las carteras, tensiones geopolíticas

Mercados de divisas: ¿hacia un nuevo equilibrio?

Desde la llegada de Donald Trump a la presidencia de EE. UU. se está produciendo una aceleración del proceso de cambio del viejo orden internacional que ha presidido el comportamiento de la economía mundial desde la Segunda Guerra Mundial. Un contexto económico y político en el que EE. UU. ha ejercido de epicentro y equilibrio de una economía mundial abierta, al ofrecer bienes públicos globales esenciales (defensa, seguridad, sistemas de pagos, etc.), mercados abiertos para el comercio1 y una moneda estable. Sin embargo, los tiempos están cambiando y la vieja potencia hegemónica busca reequilibrar el tablero, cobrando de manera más explícita por los servicios prestados (aranceles, mayor gasto en defensa de los aliados, objetivos de inversión directa, etc.). Un contexto en el que todo se pone en cuestión, incluso el privilegio exorbitante2 del dólar como moneda sobre la que ha pivotado el sistema financiero internacional en las últimas décadas.

Dólar: ¿una nueva herramienta de política económica?

La llegada al poder de la nueva administración americana ha supuesto un cambio radical en la política exterior de la primera potencia mundial y, por tanto, en las relaciones diplomáticas con los aliados tradicionales de EE. UU. Pero también está afectando a una política económica que intenta adaptar a los nuevos equilibrios geopolíticos (Lighthizer , 2026), el papel que ha jugado EE. UU. como ancla y equilibrio de la economía mundial en las últimas décadas.

La nueva estrategia de seguridad de la administración estadounidense parte de una premisa: la competencia entre grandes potencias ha pasado a ser estructural y la economía —y en particular el sistema financiero internacional— es un instrumento central de poder nacional. En este marco, el dólar deja de ser solo un activo financiero o una moneda internacional y se consolida como una herramienta más de seguridad nacional, jugando un papel parecido a los aranceles. Esto puede tener implicaciones profundas para su papel como moneda de reserva, medio de pago y depósito de valor.

Uno de los rasgos más novedosos de la nueva estrategia americana es la posibilidad de utilizar el dólar como instrumento de presión geoeconómica

La fortaleza del dólar ha descansado en las últimas décadas en mercados financieros profundos, activos seguros abundantes y líquidos, la independencia y credibilidad de la FED desde la etapa Volcker, además del dominio de los sistemas de pagos internacionales (tarjetas, SWIFT, etc.). Todo ello bajo el paraguas que supone la confianza entre los aliados tradicionales y, por tanto, la seguridad de la provisión de liquidez en dólares en caso de necesidad por parte de EE. UU. y la no utilización de sanciones financieras como herramienta coercitiva.

Sin embargo, uno de los rasgos más novedosos de la nueva estrategia americana es la posibilidad de utilizar el dólar como instrumento de presión geoeconómica. Las sanciones financieras, el bloqueo del acceso al sistema de pagos en dólares y la congelación de activos se han convertido en herramientas centrales de la política exterior americana y no en un mecanismo para utilizar solo en casos de extrema necesidad. A corto plazo, esta nueva estrategia puede reforzar el papel del billete verde, pues no existe alternativa capaz de sustituir la infraestructura financiera dominada por Estados Unidos. Sin embargo, todo ello puede conllevar que los países del sur global (y también las economías medianas) perciban un mayor riesgo asociado a mantener reservas en dólares, lo que supondrá la búsqueda de mecanismos de diversificación, tanto de las reservas de divisas, como de la dependencia de los sistemas de pagos de empresas americanas. A fin de cuentas, no parece una buena idea incentivar la búsqueda de otras alternativas a los usuarios de tu producto estrella.

En definitiva, el dominio del dólar no está en peligro inmediato, pero su uso como instrumento de política económica supondrá rendimientos decrecientes: cada nueva sanción es eficaz a corto plazo, pero aumenta el incentivo a reducir la dependencia a largo plazo. Por tanto, son los factores geopolíticos los que pueden tener una mayor incidencia a medio plazo en un cambio del papel jugado por el dólar en las últimas décadas. En este contexto, la pregunta es si estos cambios ya se están reflejando en el comportamiento del billete verde.

Un año de cambios en los mercados de divisas

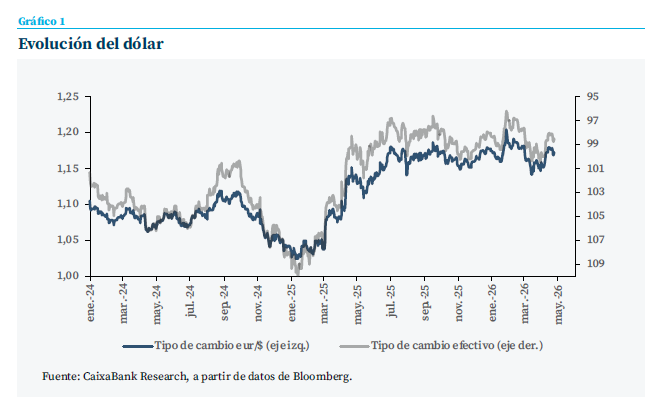

Desde el mes de octubre de 2024, cuando las encuestas empezaron a descontar la victoria de Donald Trump en las elecciones presidenciales, el comportamiento del dólar ha reflejado los cambios de ánimo de los inversores ante la disfuncional hoja de ruta de la política económica americana. De manera que, en poco más de doce meses, hemos presenciado cuatro fases en la evolución del dólar.

Fase 1: intensa apreciación inicial de la divisa norteamericana desde octubre de 2024 hasta febrero de 2025 (8 % tanto en el cruce con el euro como en el tipo de cambio efectivo), motivada por las expectativas iniciales de que las políticas de desregularización y de expansión fiscal (bajadas de impuestos) impulsarían el crecimiento económico y los beneficios empresariales, compensando los efectos negativos de las políticas arancelarias e inmigratorias. Esa Trump trade inicial, implicó la apuesta por un dólar fuerte por parte de los inversores.

Fase 2: fuerte depreciación desde finales del primer trimestre de 2025 hasta el verano (11,2 % en el caso del tipo de cambio efectivo y casi un 13 % frente al euro), a medida que la administración americana endurece su política exterior, anuncia barreras comerciales superiores a las descontadas inicialmente por los inversores y, sobre todo, aumenta la incertidumbre ligada a la utilización de los aranceles como instrumento de negociación geopolítica. A la vez que se incrementan los temores a un posible uso del tipo de cambio como un instrumento coercitivo más en las negociaciones con el resto de los países y, por tanto, con el riesgo de un cambio en la tradicional defensa de un “dólar fuerte” llevada a cabo por todas las administraciones americanas, independientemente del color político. Temores alentados por la postura de algunos miembros destacados del nuevo equipo económico (como es el caso de Stephen Miran3), a favor de la utilización del dólar para alcanzar objetivos estratégicos internos (industria, empleo, recaudación), incluso recurriendo a medidas de presión unilaterales y políticamente sensibles (Miran, 2024).

Fase 3: estabilización del comportamiento del dólar desde el verano de 2025 hasta febrero de 2026, una vez que se cierran los acuerdos arancelarios con los países más importantes del mundo y aumenta algo la certidumbre sobre la política económica americana, especialmente en la vertiente monetaria, con el nombramiento de Kevin Marsh como candidato a la presidencia de la FED.

Fase 4: tras el inicio de la guerra en el golfo Pérsico el 28 de febrero, el dólar se apreció en las primeras semanas casi un 4 % frente al euro, pero una vez decretada la tregua por la administración americana a mediados de marzo, se produjo un movimiento de vuelta que ha llevado la cotización del billete verde hasta los niveles previos al inicio del conflicto. Por tanto, en un contexto con un incremento muy importante de la incertidumbre, el tradicional papel de activo refugio del dólar ha quedado diluido respecto al que ha ejercido tradicionalmente en momentos de aumento del riesgo y de la volatilidad.

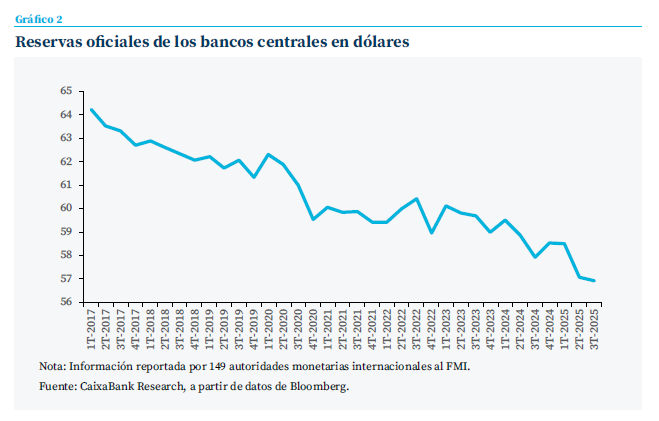

Todo ello refleja un movimiento de incremento tendencial de la cobertura de las posiciones en dólares por parte de las grandes gestoras de fondos internacionales4, una continuación del proceso de diversificación de las reservas de divisas por parte de los bancos centrales de todo el mundo (gráfico 2), sin olvidar la reducción de las posiciones en dólares de grandes fondos soberanos de países afectados por el ruido de la política exterior americana (Groenlandia, etc.). En definitiva, el súbito cambio de dirección en el comportamiento del billete verde desde el primer trimestre de 2025 (con la excepción de las dos primeras semanas de la guerra) ha venido explicado tanto por motivos estructurales relacionados con los cambios en el orden geopolítico, con el sur global buscando una reducción de la dependencia de EE. UU., como por motivos coyunturales, ligados a un incremento de la incertidumbre sobre el tono de la política económica americana.

La pérdida de valor del dólar en 2025 es más significativa si se considera que, según la predicción convencional, el billete verde debería haberse apreciado en respuesta a un incremento de los aranceles

La pérdida de valor del dólar en 2025 es más significativa si se considera que, según la predicción convencional, el billete verde debería haberse apreciado en respuesta a un incremento de los aranceles. Tradicionalmente, la moneda del país que aumenta las barreras comerciales tiende a incrementar su valor en términos reales Furceri et al., 2018). Al encarecerse las importaciones, la demanda interna de productos extranjeros disminuye, reduciendo la necesidad de comprar divisas foráneas para importarlos. Esta apreciación cambiaria actúa como un mecanismo de ajuste que neutraliza gran parte del efecto esperado de los aranceles sobre el comercio exterior. Algo que no ha ocurrido en el caso del comportamiento del dólar desde el primer trimestre de 2025, pues no solo no se ha apreciado en términos reales, sino que ha experimentado una pérdida de valor frente a la mayoría del resto de divisas.

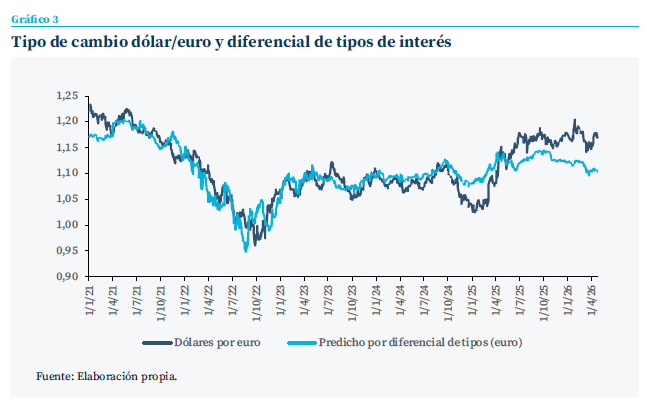

De la misma forma, un indicio del empeoramiento del sentimiento hacia el billete verde ha sido la brecha abierta entre la depreciación del dólar frente al euro desde abril del año pasado y la senda anticipada por los diferenciales de tipos de interés entre ambas zonas monetarias (gráfico 3). La desviación desde el día L ha sido de casi un 10 %, mostrando la preocupación de los inversores por el tono de la política económica americana (gráfico 3)5, además de una mejora de sentimiento hacia Europa (calidad institucional relativa, perspectivas de dinamización del crecimiento ante el impulso fiscal alemán y el incremento del gasto en defensa, etc.).

Finalmente, también se debe reseñar que la relación entre dólar y materias primas ha cambiado desde la llegada de Trump al poder, aunque en este caso, se ha recuperado la tradicional correlación negativa que se invirtió a partir de 2020-2021, coincidiendo con el cambio de EE. UU. de importador a exportador neto de petróleo. Este retorno a la realidad anterior a la pandemia refleja, sobre todo, un incremento de la correlación negativa entre dólar y metales preciosos. Con especial mención al caso del oro, que gana atractivo como activo refugio para los inversores y como activo reserva de los bancos centrales. Y, por tanto, como cobertura natural ante las dudas sobre el comportamiento del billete verde.

La tradicional relación negativa entre el precio de las materias primas y el valor del dólar viene explicada porque la mayoría de las materias primas cotizan en dólares6, de modo que un debilitamiento del billete verde abarata esos productos para los compradores no estadounidenses, aumentando demanda y presionando precios al alza. Aunque esta vez el movimiento ha sido más intenso, porque algunas carteras empiezan a reflejar el debasement trade y, por tanto, los riesgos para las monedas fiat de las tensiones comerciales o de políticas macroeconómicas desequilibradas.

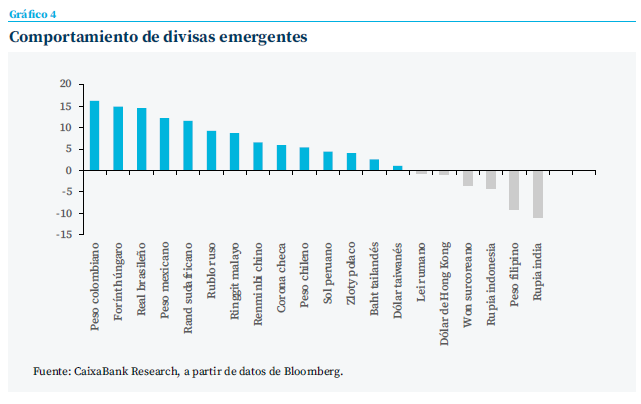

Los ganadores de las dudas sobre el comportamiento del dólar y del retorno de la correlación negativa con los precios de las materias primas han sido las monedas de países emergentes, especialmente de los productores de materias primas. Lo que además empieza a reflejar un nuevo orden mundial más fragmentado y en el que las diez mayores economías emergentes representan ya más de un 50 % del PIB mundial7.

En definitiva, en los últimos doce meses se ha producido un debilitamiento del dólar superior al que vendría explicado por los fundamentos macroeconómicos o por las expectativas de tipos de interés, lo que reflejaría cierta preocupación de los inversores internacionales por el papel que pueda jugar en el futuro. La debilidad del dólar es fiel reflejo de una política económica disruptiva y sin un objetivo claro, especialmente en la vertiente comercial, con el arancel medio efectivo americano situado en el máximo desde la Segunda Guerra Mundial.

Los ganadores de las dudas sobre el comportamiento del dólar y del retorno de la correlación negativa con los precios de las materias primas han sido las monedas de países emergentes, especialmente de los productores de materias primas

Si la pregunta es si vamos a ver una aceleración del papel predominante del dólar a corto plazo, la respuesta es negativa, pues el billete verde sigue representando el 56 % de las reservas internacionales de divisas (21 % euro y 6 % yen), el 45 % del volumen de operaciones diarias en los mercados cambiarios (14 % euro y 9 % yen)8 y el 53 % de la denominación de los préstamos internacionales (23 % euro). No hay ninguna moneda que sea capaz de discutir a corto plazo su papel de referencia en el comercio y las finanzas mundiales, sin olvidar que las monedas de referencia anteriores (libra esterlina o real español) solo perdieron ese predominio después de guerras o de crisis de la deuda (Rogoff, 2025). Pero lo que sí podemos ir viendo es un reequilibrio que irá reflejando los intentos del sur global para reducir la dependencia del billete verde, así como las pretensiones de las potencias intermedias de ganar autonomía financiera.

Conclusiones

El movimiento del dólar de los últimos meses refleja un cambio en la actitud de los grandes inversores internacionales sobre el billete verde. Detrás de este comportamiento, inusual para un país que ha subido los aranceles de manera apreciable en los últimos meses, se encuentran las dudas de los inversores sobre el tono de la política económica americana y, en el fondo, la incertidumbre sobre la visión estratégica que tiene la nueva administración sobre la divisa. El resultado de todo ello es que están cambiando algunas correlaciones tradicionales en los mercados financieros, reflejando dudas sobre el papel futuro del billete verde que se están trasladando a una mayor diversificación de las carteras de los grandes inversores. Mientras, también los bancos centrales de todo el mundo reajustan sus balances reflejando las exigencias de ese nuevo mundo multipolar.

De esta manera, el futuro del dólar en medio de las tensiones geopolíticas pasa a ser uno de los temas principales de la actualidad económica. A corto plazo, el argumento TINA (there is no alternative) es el más sólido, pero el ataque a la credibilidad de las instituciones en EE. UU., el aumento de los desequilibrios fiscales estructurales y la sospecha de que también se puede utilizar el dólar como herramienta de negociación dentro de la estrategia económica, puede ser un cóctel que termine perjudicando al billete verde.

La pregunta es si estamos viendo un comportamiento coyuntural, un aumento de la prima de riesgo del dólar, ligado a la inestabilidad y ruido propagado por la política económica de la Administración Trump o, por el contrario, afrontamos el inicio de un cambio de calado debido a las vulnerabilidades estructurales de EE. UU., causadas por la combinación de fragilidad institucional, discrecionalidad fiscal e interferencias políticas en el banco central. En el fondo, la credibilidad monetaria y cambiaria suele tardar mucho tiempo en cimentarse, pero puede perderse de forma muy rápida. Y en esa asimetría puede verse involucrada incluso la moneda de referencia. Como afirma Kenneth Rogoff, probablemente el dólar seguirá dominando durante un tiempo (su situación la describe metafóricamente como una “mediana edad tardía”) y el ajuste, de producirse, será gradual al principio y luego repentino. El problema es que en esa transición podemos ver un fuerte aumento de la inestabilidad global, reflejando la vigencia del viejo adagio de “el dólar es nuestra moneda, pero vuestro problema”9.

Notas

* CUNEF.

1 El 80 % de los intercambios comerciales utilizan las vías marítimas, lo que pone de manifiesto la importancia de la geografía con puntos de estrangulamiento (choke points) vitales para el comercio o la geoestrategia (Ormuz, Malaca, etc.).

2 En 1965, Valéry Giscard d’Estaing acuñó el término “privilegio exorbitante” para referirse a la ventaja estructural que obtiene Estados Unidos por el hecho de que el dólar es la moneda de reserva y de referencia del sistema financiero internacional. Eso le permite financiarse de forma más barata, sostener déficits externos sin el riesgo de crisis de balanza de pagos y transferir parte de sus desequilibrios al resto del mundo.

3 Chair del Council of Economic Advisers (CEA) entre marzo de 2025 y febrero de 2026 y miembro del Board of Governors de la Reserva Federal desde septiembre de 2025.

4 Antes de la distorsión causada en la asignación de activos por la guerra de Irán, las encuestas realizadas a gestores de grandes fondos de inversión reflejaban que casi el 30 % tenían sobreponderados los activos europeos en sus carteras frente a los niveles neutrales (9 % en otoño de 2025).

5 Utilizamos el diferencial del tipo Swap OIS a 2Y real (es decir, restándole el swap de inflación a 2 años).

6 En los Acuerdos de Bretton Woods (1944) se sentaron las bases para el uso generalizado del dólar en el comercio de materias primas. A pesar de que con el colapso de Bretton Woods (1971-73) se rompió la convertibilidad del dólar–oro, la denominación en dólares del resto de commodities (petróleo, metales y agro) se ha mantenido impulsada por la profundidad de los mercados financieros en dólares, la liquidez y el papel dominante de EE. UU. en el comercio internacional.

7 Financial Times (11 de febrero de 2026). Emerging economies shine despite US volatility.

8 Según el BIS, de los 7,5 billones de operaciones diarias, el dólar está en el 88 % de ellas en uno de los dos lados de la operativa.

9 Frase atribuida a John Connally, secretario del Tesoro de Estados Unidos durante la presidencia de Richard Nixon.

Referencias

Furceri, D., Hannan, S. A., Jonathan, H., Ostry, J. D., Rose, A. K. (2018). Macroeconomic consequences of tariffs. NBER Working Paper, 25402. https://www.nber.org/papers/w25402

Lighthizer, R. E. (2026). The new trade order. Restoring balance to a broken global economy. Foreign Affairs , 105(3). https://www.foreignaffairs.com/united-states/new-trade-order-robert-lighthizer

Miran, S. (2024). A User’s Guide to Restructuring the Global Trading System. Hudson Bay Capital. https://www.hudsonbaycapital.com/documents/FG/hudsonbay/research/638199_A_Users_Guide_to_Restructuring_the_Global_Trading_System.pdf

Rogoff, F. (2025).Our Dollar, Your Problem: An Insider’s View of Seven Turbulent Decades of Global Finance, and the Road Ahead. Yale University Press.

Sumario

- Carta de la redacción

- Lo que la IA puede y no puede hacer

- La adopción de la IA por las empresas en países y regiones de la UE. Un análisis preliminar desde la teoría de la difusión tecnológica

- Inteligencia artificial y mercado de trabajo en España: exposición ocupacional y efectos estimados sobre el empleo

- El impacto del conflicto en Oriente Medio en la economía española

- Los acuerdos comerciales de la UE y las exportaciones de bienes: la diferenciación española

- Mercados de divisas: ¿hacia un nuevo equilibrio?

- Crédito privado en el ecosistema NBFI: la nueva geografía del riesgo de crédito

- Geopolítica e internacionalización de la banca española: riesgo y diversificación en un entorno global

- Solvencia II: balance tras una década, razones para su revisión y perspectivas económicas de la reforma