Fecha: Abril 2026

Francisco Rodríguez-Fernández*

Mercado de trabajo, inteligencia artificial

Resumen

La irrupción de la inteligencia artificial generativa plantea interrogantes fundamentales sobre la organización del trabajo y la estructura del empleo. Este documento analiza la situación específica de España a partir de tres fuentes de evidencia que se complementan: los datos más recientes del mercado laboral español (EPA del cuarto trimestre de 2025, INE), las estimaciones internacionales de exposición ocupacional a la IA, y la evidencia experimental sobre sus efectos en la productividad. La principal conclusión es que España se encuentra en una posición de exposición media-alta respecto a la media de la OCDE, pero con una tasa de adopción empresarial que se está acelerando de forma notable: el 21,1 % de las empresas con diez o más empleados ya utilizan al menos una tecnología de IA en el primer trimestre de 2025, frente al 12,4 % registrado en 2023.

La evidencia microeconómica experimental confirma ganancias de productividad significativas en entornos controlados —entre el 14 % y el 40 % según la tarea y el perfil del trabajador en Estados Unidos—, aunque la traducción de estas ganancias al nivel macroeconómico es objeto de debate académico activo. Acemoglu (2024) estima que el impacto agregado sobre la productividad total de los factores (PTF) no superará el 0,66 % acumulado en diez años, un resultado modesto que contrasta con proyecciones más optimistas. El modelo de estimación ocupacional para España desarrollado en este trabajo, basado en el índice AIOE de Felten et al. (2023) adaptado a la Clasificación Nacional de Ocupaciones CNO-11, apunta a una destrucción bruta de entre 1,7 y 2,3 millones de empleos en un horizonte de diez años, parcialmente compensada por la creación de nuevas ocupaciones y por el efecto de complementariedad sobre los trabajadores que permanecen.

1. INTRODUCCIÓN

La economía española cerró 2025 con 22.463.300 personas ocupadas —el nivel más elevado de su historia y la primera vez desde el primer trimestre de 2008 en que la tasa de paro cae por debajo del 10 %—, según la Encuesta de Población Activa del cuarto trimestre publicada por el INE el 27 de enero de 2026. Este contexto de fortaleza del mercado laboral coincide con una aceleración sin precedentes en el despliegue de sistemas de inteligencia artificial en las empresas españolas, que han pasado del 12,4 % de adopción en 2023 al 21,1 % en el primer trimestre de 2025, lo que supone un incremento de 8,7 puntos porcentuales en apenas dos años. La coincidencia de ambos fenómenos —máximo histórico de empleo y aceleración de la adopción de IA— no debe interpretarse como evidencia de inocuidad tecnológica. La literatura económica distingue sistemáticamente entre el efecto de sustitución, por el que la automatización desplaza directamente trabajo humano en determinadas tareas, y el efecto de complementariedad, por el que la tecnología aumenta la productividad de los trabajadores que continúan realizando tareas no automatizables. La magnitud relativa de ambos efectos, y su distribución entre grupos ocupacionales, niveles educativos y sectores, es la cuestión central del debate académico actual.

Este documento persigue tres objetivos. El primero es ofrecer una revisión de la literatura académica relevante, con atención especial a los trabajos publicados entre 2023 y 2025, que han renovado el marco conceptual y aportado evidencia empírica de mayor calidad que los estudios pioneros. El segundo es presentar la metodología empleada para estimar la exposición del empleo español a la IA generativa, describiendo de forma precisa sus supuestos, sus limitaciones y el grado de incertidumbre de las estimaciones. El tercero es sintetizar los resultados del análisis empírico, circunscribiéndolos estrictamente a lo que permiten afirmar los datos disponibles.

2. REVISIÓN DE LITERATURA

2.1. El marco de tareas: fundamentos teóricos

El análisis moderno de la relación entre tecnología y empleo se asienta sobre el marco de tareas propuesto por Autor et al. (2003), cuya contribución fundamental es distinguir entre el contenido de las tareas que realizan los trabajadores —rutinarias o no rutinarias, cognitivas o manuales— y las ocupaciones como tal. La aportación central del modelo es demostrar empíricamente que la informatización desplaza trabajo en las tareas rutinarias —tanto cognitivas como manuales— y complementa el trabajo en las tareas no rutinarias cognitivas. Utilizando datos representativos del período 1960-1998 para Estados Unidos, los autores muestran que este patrón explica el 60 % del desplazamiento de la demanda relativa de trabajo no cualificado durante 1970-1998. El trabajo dentro de ocupaciones nominalmente idénticas da cuenta de casi la mitad de ese impacto, lo que subraya la importancia de analizar el contenido de las tareas, no solo las categorías ocupacionales.

Esta perspectiva teórica fue ampliada por Acemoglu y Restrepo en una serie de trabajos de referencia (2018, 2019, 2020) que formalizan el efecto de sustitución y el efecto de complementariedad dentro de un modelo de equilibrio general. La aportación central de este marco es identificar dos mecanismos contrapuestos: el efecto productividad —que eleva la demanda de trabajo al reducir costes— y el efecto desplazamiento —que reduce la demanda al sustituir trabajo humano en tareas concretas—. El signo del efecto neto sobre el empleo y los salarios depende de la magnitud relativa de ambos efectos, lo que convierte el análisis empírico en esencial.

Frey y Osborne (2013, publicado como artículo en 2017) aplicaron este marco a las 702 ocupaciones de la clasificación SOC norteamericana, estimando mediante un clasificador de proceso gaussiano la probabilidad de automatización de cada una. Su conclusión de que el 47 % del empleo estadounidense presenta alto riesgo de automatización fue enormemente influyente, pero también ha sido objeto de críticas metodológicas sistemáticas. El principal problema señalado es que el estudio valora la ocupación completa como automatizable o no, sin tener en cuenta que la automatización opera tarea a tarea dentro de una ocupación: aunque algunas de las tareas de un trabajo sean automatizables, los trabajadores pueden reasignarse a las tareas restantes.

2.2. Exposición a la IA generativa: índices de segunda generación

La generalización de la IA generativa a partir de 2022 motivó una nueva oleada de estudios de exposición ocupacional que aplican metodologías más matizadas. Felten et al. (2023) construyen el índice AIOE (AI Occupational Exposure) a partir de diez capacidades de los sistemas de IA —incluyendo modelado del lenguaje y generación de imágenes— y las vinculan a las habilidades requeridas por cada ocupación según la base de datos O*NET. El índice, disponible públicamente en GitHub (github.com/AIOE-Data/AIOE), identifica una correlación positiva entre la exposición a la IA y el salario mediano de la ocupación y el nivel educativo requerido: son las ocupaciones de cuello blanco y alta cualificación las más expuestas a la IA generativa, no las manuales y rutinarias que caracterizaban el riesgo de automatización clásica. Esto representa un cambio cualitativo importante respecto al paradigma de Frey y Osborne.

Eloundou et al. (2024) —trabajo publicado en Science— desarrollan un enfoque diferente. Mediante anotación humana y clasificación automatizada con GPT-4, evalúan las tareas de cada ocupación según un criterio de exposición a los modelos de lenguaje en sus distintas versiones. Sus resultados indican que aproximadamente el 80 % de la fuerza laboral estadounidense podría ver afectado al menos el 10 % de sus tareas por la irrupción de los LLM, mientras que en torno al 19 % podría ver afectado más de la mitad de sus tareas. El trabajo matiza explícitamente que exposición no equivale a automatización ni a pérdida de empleo: la tecnología puede igualmente operar como herramienta de aumento de productividad que como sustituto del trabajador.

La OCDE ha aplicado metodologías similares a su base de datos PIAAC (Programa para la Evaluación Internacional de las Competencias de los Adultos) para el conjunto de economías desarrolladas. Su análisis más reciente, publicado en el informe Job Creation and Local Economic Development de noviembre de 2024, sitúa a España con una exposición del 27,4 % de la fuerza laboral a la IA generativa, ligeramente por encima de la media OCDE del 26 %. Sin embargo, el mismo informe distingue entre exposición potencial y riesgo real de automatización: en España, este riesgo real se estima en el 5,9 %, considerablemente por debajo de la media de la OCDE (12 %), lo que se atribuye a la mayor proporción de tareas con componentes interpersonales, físicos o creativos que son difícilmente automatizables incluso en ocupaciones con alta exposición potencial.

2.3. Evidencia microeconómica experimental sobre productividad

Junto a los estudios de exposición ocupacional, han proliferado en los últimos tres años estudios de campo y experimentos controlados que miden el impacto real de la IA generativa sobre la productividad. Esta literatura es relevante para el análisis macroeconómico porque proporciona los parámetros de ahorro de costes a nivel de tarea que son necesarios para escalar los efectos al conjunto de la economía.

Brynjolfsson et al. (2023, NBER, publicado en QJE en 2025) estudian la implantación escalonada de un asistente conversacional basado en IA en 5.179 agentes de atención al cliente de una empresa Fortune 500. El diseño cuasiexperimental permite estimar el efecto causal: el acceso al asistente eleva la productividad —medida como incidencias resueltas por hora— en un 14 % de media. La heterogeneidad del efecto es notable: los trabajadores noveles e inexpertos mejoran un 34 %, mientras que los veteranos y más cualificados presentan efectos nulos o marginalmente negativos. Los autores interpretan este patrón como evidencia de que el sistema de IA codifica y transmite las mejores prácticas de los trabajadores más productivos, comprimiendo la distribución de productividad dentro de la empresa. Adicionalmente, el estudio documenta mejoras en la satisfacción de los clientes y en la retención de los empleados.

Noy y Zhang (2023), en un experimento publicado en Science, asignan aleatoriamente el acceso a ChatGPT a 453 profesionales universitarios en tareas de escritura específicas de su ocupación —directivos, responsables de RR. HH., redactores de solicitudes de financiación, consultores y analistas de datos—. Los resultados muestran que el tiempo necesario para completar las tareas se reduce un 40 % y la calidad del resultado, evaluada por jueces ciegos, aumenta un 18 %. La distribución de productividad se comprime: los trabajadores de menor habilidad relativa se benefician más. El trabajo también documenta un efecto de aprendizaje: los participantes expuestos al chatbot durante el experimento tenían el doble de probabilidades de utilizarlo en su trabajo real dos semanas después. Estos resultados microeconómicos, sin embargo, deben interpretarse con cautela cuando se extrapolan al conjunto de la economía. Acemoglu (2024, NBER, publicado en Economic Policy en 2025) proporciona el marco teórico para esta extrapolación mediante el teorema de Hulten: el impacto sobre la PTF agregada depende tanto de la fracción de tareas afectadas como del ahorro medio de costes en cada tarea. Combinando los parámetros de exposición de Eloundou et al. (2024) y las estimaciones de ahorro de costes de los estudios experimentales, Acemoglu concluye que el incremento acumulado de PTF en diez años no superará el 0,66 %. Este resultado es modesto porque, aunque el ahorro de costes en tareas individuales es significativo, la fracción del valor añadido total de la economía que corresponde a las tareas actualmente automatizables por IA es relativamente pequeña.

Un aspecto adicional relevante es el efecto sobre la desigualdad. Acemoglu (2024) muestra teóricamente que incluso cuando la IA eleva la productividad de los trabajadores de baja cualificación en ciertas tareas, puede no reducir —e incluso ampliar— la brecha entre rentas del trabajo y rentas del capital. Empíricamente, concluye que la IA propicia menos desigualdades que las oleadas de automatización anteriores, porque su impacto se distribuye de forma más homogénea entre grupos demográficos; pero tampoco hay evidencia de que vaya a reducir la desigualdad salarial.

2.4. Adopción empresarial de IA en España: estado de la evidencia

La evidencia sobre adopción empresarial en España procede fundamentalmente del INE —a través de la Encuesta sobre el uso de TIC y del comercio electrónico en las empresas (ETICCE)— y del tracker elaborado por COTEC a partir de estos microdatos. La edición de octubre de 2025 de la ETICCE, referida al primer trimestre de 2025, es la fuente más actualizada disponible: sitúa en el 21,1 % la proporción de empresas con diez o más empleados que utilizan al menos una tecnología de IA, frente al 12,4 % registrado en 2023. El sector TIC lidera la adopción con el 58,7 %, seguido por los servicios (25,7 %), la industria (17,5 %) y la construcción (11,4 %). El análisis sectorial revela una pauta consistente con la literatura internacional: la adopción está concentrada en sectores intensivos en información y con mayor proporción de ocupaciones de cuello blanco.

El informe COTEC-ISEAK de octubre de 2025, elaborado a partir de los microdatos de la ETICCE para el período 2020-2024, aporta evidencia sobre el impacto de la IA en la productividad empresarial. Sus estimaciones apuntan a que las empresas que utilizan al menos una tecnología de IA presentan una productividad media un 27 % superior a las que no la utilizan. Sin embargo, los propios autores advierten sobre la causalidad inversa: las empresas más productivas son también las que con mayor probabilidad adoptan IA, por lo que la diferencia no puede atribuirse íntegramente al efecto de la tecnología. El análisis también destaca que el machine learning es la tecnología con mayor impacto estimado en productividad (hasta un 70 % en el quintil superior), mientras que el reconocimiento de voz e imagen no muestra efectos estadísticamente significativos.

En el plano del mercado de trabajo, el informe PwC AI Jobs Barometer 2025 —elaborado a partir de aproximadamente mil millones de ofertas de empleo en seis continentes— documenta una prima salarial del 56 % para los empleos que exigen competencias en IA, frente al 25 % registrado un año antes. En España, las ofertas que requieren habilidades de IA pasaron de unas 5.000 en 2018 a 39.000 en 2024, un incremento del 680 %. Las ocupaciones con mayor exposición a la IA crecieron en España un 14 % durante el período 2019-2024, frente al 7 % de las menos expuestas. Estas cifras sugieren que, en el período reciente, la dinámica dominante ha sido la de complementariedad y creación de nuevas ocupaciones, no la de sustitución neta de empleo; aunque este resultado puede ser transitorio si la aceleración tecnológica continúa.

El informe Randstad Research de febrero de 2024, realizado en colaboración con el COIT, estima para España una destrucción bruta de aproximadamente dos millones de empleos y una creación de 1,61 millones en el horizonte 2023-2033, con una pérdida neta de alrededor de 400.000 puestos de trabajo. Adicionalmente, estima que 3,24 millones de ocupaciones —el 15,9 % del total— experimentarán un incremento de productividad por efecto de la complementariedad con la IA, sin que los puestos desaparezcan. El comercio, la Administración pública y la hostelería son los sectores con mayor destrucción estimada.

3. Metodología

3.1. Datos de partida y fuentes verificadas

El punto de partida del análisis empírico son los microdatos de la Encuesta de Población Activa del cuarto trimestre de 2025, publicada por el INE el 27 de enero de 2026. Esta encuesta, de carácter trimestral y diseño probabilístico estratificado por comunidades autónomas y tamaño del municipio, proporciona la distribución del empleo por grupos de ocupación de la CNO-11 (Clasificación Nacional de Ocupaciones, edición de 2011). Los datos empleados son los que el INE publica en las tablas de la serie 4116 de INEbase1. Para el presente análisis, dado que la desagregación a un nivel inferior al de los nueve grandes grupos de la CNO-11 no está disponible con suficiente precisión en las publicaciones de prensa del INE, las cifras de ocupados por grupo se han obtenido de la publicación trimestral de la propia encuesta (tabla de resultados nacionales).

El indicador de adopción de IA por parte de las empresas se obtiene de la Encuesta sobre el uso de TIC y del comercio electrónico en las empresas (ETICCE), edición referida al primer trimestre de 2025, publicada por el INE el 22 de octubre de 2025. Este indicador —que mide el porcentaje de empresas con diez o más empleados que utilizan al menos una tecnología de inteligencia artificial— se emplea en el modelo como aproximación de la tasa de difusión de la IA en el tejido productivo español.

Los datos de exposición a la IA generativa a nivel de país proceden del informe OCDE Job Creation and Local Economic Development 2024, publicado en noviembre de 2024. Este informe proporciona para España una exposición agregada del 27,4 % de la fuerza laboral y una estimación del riesgo real de automatización del 5,9 %.

3.2. El índice AIOE y su adaptación a la CNO-11

El instrumento central del análisis es el índice AIOE (AI Occupational Exposure) desarrollado por Felten et al. (2023). Este índice mide, para cada una de las ocupaciones de la clasificación SOC norteamericana (Standard Occupational Classification), el grado en que las habilidades requeridas por dicha ocupación coinciden con las capacidades actuales de los sistemas de IA generativa. Específicamente, el índice se construye a partir de la matriz de habilidades O*NET —que describe en términos cuantitativos el perfil de habilidades de cada ocupación— y de una evaluación de cuánto ha avanzado la IA en cada dimensión de habilidad, utilizando los benchmarks del índice AAAI (Electronic Index of AI Progress). El dataset completo es público2.

La aplicación de este índice al mercado de trabajo español requiere resolver el problema de la correspondencia entre clasificaciones ocupacionales: el índice AIOE opera con la SOC norteamericana, mientras que la EPA española utiliza la CNO-11, que a su vez está alineada con la clasificación internacional CIUO-08 (ISCO-08 en sus siglas en inglés). La estrategia adoptada consiste en una doble correspondencia: en primer lugar, se utiliza la tabla de equivalencias SOC-ISCO elaborada por el Bureau of Labor Statistics (BLS) y Eurostat, que permite trasladar las puntuaciones AIOE a nivel de subgrupo ISCO; en segundo lugar, se aplica la tabla de equivalencias ISCO-08 / CNO-11 publicada por el INE.

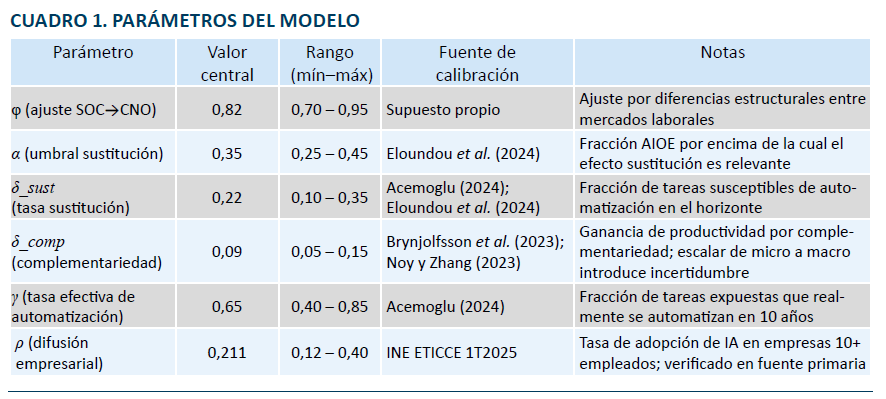

Este procedimiento de doble correspondencia introduce una fuente de error de medición que debe ser explicitada. La correspondencia entre sistemas de clasificación no es perfecta: algunos subgrupos ISCO no tienen equivalente directo en la SOC, y la granularidad de la CNO-11 difiere en algunas áreas de la de la ISCO-08. Para cuantificar la incertidumbre asociada, se aplica un parámetro de ajuste φ que penaliza la puntuación AIOE en un 18 % (es decir, φ = 0,82), reflejando la pérdida de precisión por la doble correspondencia y las diferencias estructurales entre el mercado de trabajo español y el norteamericano para el que fue construido el índice. Este valor de φ no ha sido calibrado empíricamente; es un supuesto del análisis que deberá ser refinado cuando se disponga de índices de exposición construidos directamente sobre la CNO-11.

3.3. El modelo de estimación

El modelo estima el efecto del despliegue de la IA sobre el empleo por grupos ocupacionales a través de tres canales distintos: la sustitución directa de tareas, la complementariedad y el efecto de adopción. La formulación matemática de cada canal es la siguiente.

Canal de sustitución

Para cada grupo ocupacional i, el efecto de sustitución se estima como:

donde Ocup(i) es el número de ocupados en el grupo i según la EPA 4T2025; AIOE_CNO(i) es la puntuación AIOE adaptada a la CNO-11 para el grupo i (supuesto propio); δsust = 0,22 es el parámetro de sustitución (fracción de tareas susceptibles de automatización), calibrado a partir de los valores centrales de Eloundou et al. (2024); γ = 0,65 es la fracción de tareas expuestas que efectivamente se automatizan en el horizonte de diez años, basado en las proyecciones de Acemoglu (2024); ρ = 0,21 es la tasa de difusión de la IA en las empresas, igual a la tasa de adopción del INE para el primer trimestre de 2025. El efecto se aplica únicamente a los grupos con AIOE_CNO(i) superior al umbral α = 0,35.

Canal de complementariedad

Para los grupos ocupacionales con AIOECNO(i) entre 0,15 y 0,35 —exposición media— se estima un efecto de complementariedad positivo:

donde δcomp = 0,09 es el parámetro de productividad por complementariedad, derivado de los estudios experimentales de Brynjolfsson et al. (2023) y Noy y Zhang (2023). Este efecto no reduce el empleo, pero implica que los trabajadores de estos grupos verán aumentada su productividad relativa.

Parámetros del modelo y su incertidumbre

El cuadro 1 resume los parámetros centrales del modelo, junto con los rangos plausibles que definen los escenarios optimista y pesimista. La incertidumbre en los parámetros es la principal fuente de incertidumbre en los resultados.

3.4. Limitaciones del modelo

El modelo presenta limitaciones que deben enunciarse de forma explícita antes de interpretar sus resultados. En primer lugar, la adaptación del índice AIOE a la CNO-11 mediante doble correspondencia introduce un error de medición cuya magnitud no puede cuantificarse con precisión. La calibración del parámetro φ = 0,82 es un supuesto del análisis y no el resultado de una estimación econométrica. En segundo lugar, el modelo es estático: estima el efecto de un nivel dado de tecnología de IA sobre la estructura del empleo, pero no modela la dinámica de adopción ni el ritmo de progreso tecnológico futuro. En tercer lugar, los efectos de equilibrio general —como el aumento de la demanda de nuevas ocupaciones complementarias a la IA, la reducción de precios en sectores que automatizan tareas y el consiguiente aumento de la demanda— no están recogidos en las estimaciones. Estos efectos tienden a ser positivos para el empleo y actúan parcialmente como contrapeso a la destrucción estimada.

En quinto lugar, el horizonte de diez años adoptado en el modelo no es una estimación empírica sobre el ritmo de adopción de IA generativa en España, sino una convención del campo heredada de Acemoglu (2024), quien la toma a su vez de Svanberg et al. (2024). Estos autores estiman que el 23 % de las tareas expuestas a visión computacional pueden automatizarse rentablemente en ese plazo; Acemoglu extrapola ese porcentaje a todos los tipos de IA. Un horizonte de cinco años sería igualmente plausible dado el ritmo de aceleración observado entre 2023 y 2025. Sexto, el umbral de sustitución α = 0,35 corresponde al rango en que Felten et al. (2023) sitúan las ocupaciones donde la IA generativa demuestra capacidad de ejecución autónoma en más de un tercio de las tareas requeridas; no obstante, este umbral no ha sido validado empíricamente para el contexto español. El análisis de sensibilidad (cuadro 3) muestra que la destrucción estimada oscila entre 700.000 y más de 3,5 millones según el valor de α y los restantes parámetros. Por último, la creación de nuevas ocupaciones vinculadas a la IA es exógena al modelo: se calibra a partir de fuentes externas (Randstad Research/COIT, 2024; PwC, 2025) y no surge endógenamente del marco de estimación. En séptimo lugar, el análisis no incluye desagregación territorial por comunidades autónomas. La única fuente que proporciona datos de exposición regional verificados y comparables para todas las comunidades es el informe OCDE (2024), que ofrece cifras de exposición potencial para Madrid (36,6 %) y Castilla-La Mancha (19,6 %) como ejemplos extremos, pero no proporciona el dato completo para las diecisiete comunidades autónomas más las dos ciudades autónomas. Dado que cualquier desagregación territorial incompleta generaría una imagen sesgada de la heterogeneidad espacial, se ha optado por no incluir este análisis en el presente documento.

4. RESULTADOS

4.1. Situación de partida del mercado laboral español (4T2025)

El cuarto trimestre de 2025 cierra con los mejores indicadores del mercado laboral español desde antes de la crisis financiera. Los 22.463.300 ocupados representan el máximo histórico de la serie EPA, y la tasa de paro del 9,93 % es la primera vez que se sitúa por debajo del 10 % desde el primer trimestre de 2008. La tasa de actividad alcanza el 58,94 %, sobre una población activa de 24.940.400 personas. Este punto de partida es relevante porque determina el tamaño de la base sobre la que opera el efecto de desplazamiento estimado.

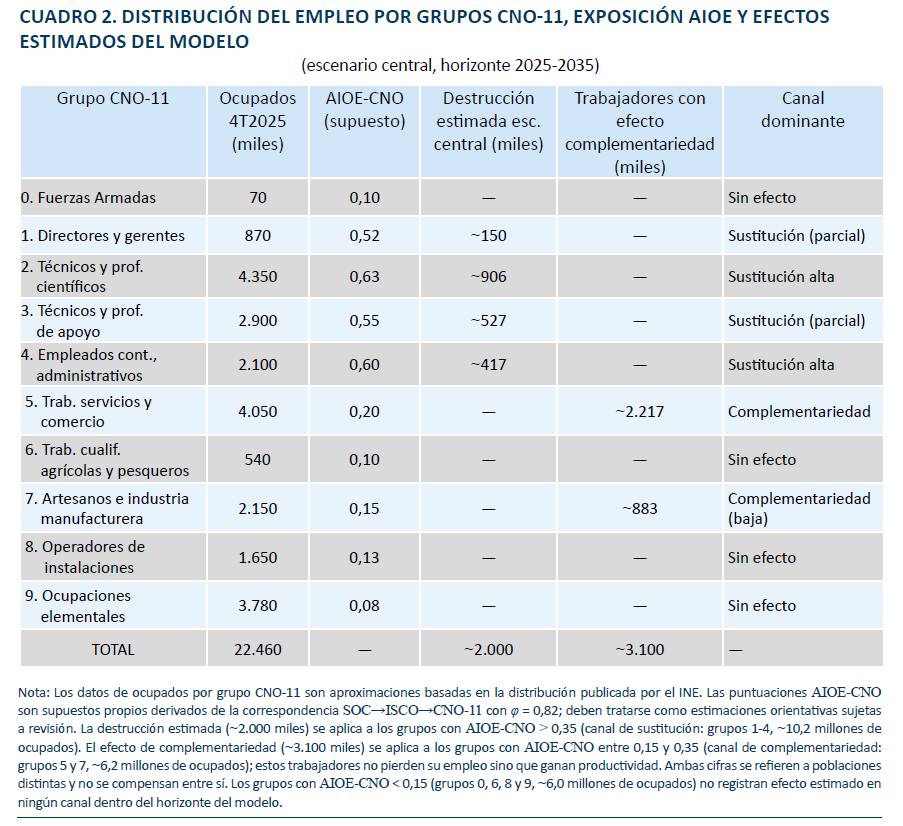

La estructura ocupacional de España presenta particularidades relevantes para el análisis. El peso elevado del sector de hostelería y servicios de baja cualificación —con baja exposición a la IA generativa— coexiste con un sector de servicios de conocimiento de tamaño significativo y creciente. El cuadro 2 presenta la distribución del empleo por grupos CNO-11, la puntuación AIOE ajustada por φ = 0,82, y las estimaciones de efecto para el escenario central. Es importante subrayar que destrucción y complementariedad operan sobre poblaciones distintas y no son directamente comparables: los ~2.000.000 de empleos destruidos corresponden a los grupos 1-4 (AIOE > 0,35, unos 10,2 millones de ocupados), donde la IA sustituye tareas cognitivas de alta cualificación. Los ~3.100.000 trabajadores con efecto de complementariedad corresponden a los grupos 5 y 7 (AIOE entre 0,15 y 0,35, unos 6,2 millones de ocupados), donde la IA aumenta la productividad sin eliminar los puestos. Los restantes 6,0 millones de ocupados (grupos 0, 6, 8 y 9, AIOE < 0,15) no registran efecto estimado en ninguno de los dos canales.

4.2. Estimación del efecto de sustitución

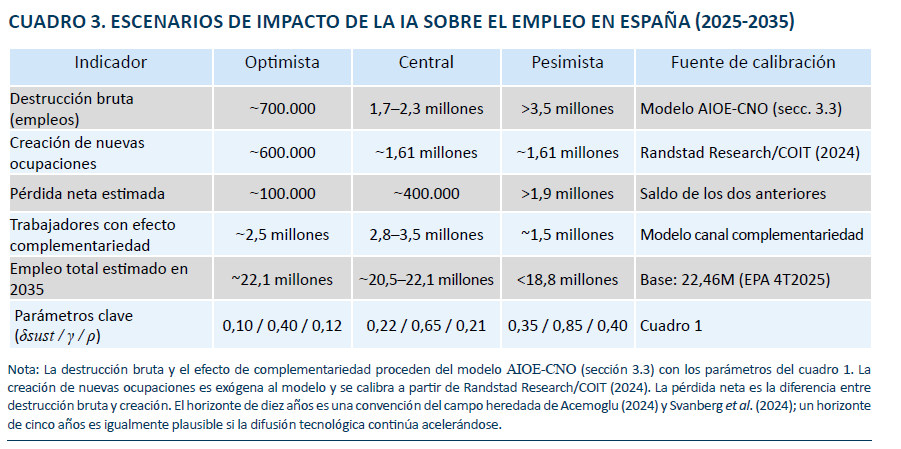

Aplicando el modelo descrito en la sección anterior a los datos del escenario central, se estima una destrucción bruta de empleo de entre 1,7 y 2,3 millones de puestos de trabajo en el horizonte de diez años (2025-2035), con un valor central de aproximadamente 2,0 millones. Esta estimación es consistente con las proyecciones de Randstad Research/COIT (2024) para el mismo horizonte temporal.

La distribución del efecto por grupos ocupacionales refleja directamente la estructura del índice AIOE. Los cuatro grupos con AIOE-CNO superior al umbral de sustitución α = 0,35 concentran prácticamente la totalidad de la destrucción estimada: los técnicos y profesionales científicos (grupo 2, ~906.000 empleos, el 45 % del total destruido) y los técnicos y profesionales de apoyo (grupo 3, ~527.000, el 26 %) son los más afectados en términos absolutos, por la combinación de un AIOE alto y una masa de ocupados elevada. Los empleados contables y administrativos (grupo 4, ~417.000, el 21 %) presentan el índice AIOE más elevado del cuadro pero un volumen de ocupados menor. Los directores y gerentes (grupo 1, ~150.000, el 8 %) tienen AIOE alto, pero una destrucción en términos absolutos más contenida por su menor peso en el empleo total.

Es importante precisar qué significa esta destrucción estimada. No implica que todos esos puestos desaparezcan en bloque, sino que ese volumen de tareas —actualmente realizadas por trabajadores— podría ser ejecutado por sistemas de IA en el horizonte considerado, dada la combinación de parámetros del escenario central. La realidad será una combinación de: reducción de plantillas en renovaciones de contratos, menor contratación de sustituciones, y reorganización de funciones dentro de puestos que permanecen. Los grupos de menor exposición —ocupaciones elementales, operadores de maquinaria, trabajadores agrícolas— muestran efectos de sustitución prácticamente nulos, aunque pueden estar expuestos a otras formas de automatización física no capturadas por el índice AIOE.

El horizonte de diez años se adopta directamente de Acemoglu (2024), quien lo toma a su vez de las estimaciones de Svanberg et al. (2024) sobre automatización de tareas de visión computacional. Este horizonte es una convención del campo, no una estimación empírica sobre el ritmo de adopción de IA generativa en España. Un horizonte de cinco años podría ser igualmente plausible si la difusión tecnológica continúa acelerándose al ritmo observado entre 2023 y 2025.

El rango de incertidumbre es muy amplio: en el escenario optimista (φ = 0,95; δsust = 0,10; γ = 0,40; ρ = 0,12), la destrucción estimada se reduce a aproximadamente 700.000 puestos. En el escenario pesimista (φ = 0,82; δsust = 0,35; γ = 0,85; ρ = 0,40), la destrucción podría superar los 3,5 millones. Esta amplitud refleja la incertidumbre genuina sobre el ritmo de adopción tecnológica y la velocidad a la que las empresas rediseñarán sus procesos. El cuadro 3 de la sección siguiente sintetiza los tres escenarios.

4.3. Efectos de complementariedad y creación de empleo

Junto al canal de sustitución, el modelo estima dos fuerzas positivas sobre el empleo: la complementariedad y la creación de nuevas ocupaciones. Es crucial no confundirlas con la destrucción estimada en la sección anterior: actúan sobre grupos distintos de trabajadores y mediante mecanismos distintos.

El canal de complementariedad afecta a los grupos con AIOE-CNO entre 0,15 y 0,35 —los grupos 5 (servicios de restauración y comercio, 4,05 millones de ocupados) y 7 (artesanos e industria manufacturera, 2,15 millones)—. Para estos trabajadores, la IA no sustituye sus tareas sino que las aumenta: asistencia en atención al cliente, optimización de rutas de producción, apoyo en gestión de inventarios. El modelo estima que entre 2,8 y 3,5 millones de trabajadores experimentarán un incremento significativo de productividad por este canal, sin que sus puestos desaparezcan. La evidencia de Randstad Research/COIT (2024) sitúa este colectivo en 3,24 millones para España, coherente con nuestras estimaciones. Este efecto de complementariedad no compensa la destrucción de los 2,0 millones en los grupos 1-4: son poblaciones distintas, y un trabajador del comercio cuya productividad aumenta no sustituye al analista financiero cuyo puesto desaparece.

El segundo efecto positivo es la creación de nuevas ocupaciones vinculadas a la IA. El PwC AI Jobs Barometer 2025 documenta que las ofertas de empleo que requieren habilidades de IA en España se multiplicaron por 7,8 entre 2018 y 2024, de 5.000 a 39.000 anuales. Esta demanda, aunque creciente, representa solo el 2 % de las ofertas totales en 2024. Randstad Research/COIT (2024) estima una creación de aproximadamente 1,61 millones de nuevas ocupaciones en el horizonte 2023-2033, mayoritariamente perfiles técnicos y de gestión de sistemas de IA. Esta cifra es exógena al modelo presentado aquí: no surge de las ecuaciones del canal de sustitución sino de proyecciones de demanda laboral independientes.

El balance neto entre destrucción y creación es la cuestión central de política económica. Con una destrucción bruta central de 2,0 millones y una creación estimada de 1,61 millones, la pérdida neta en el escenario central se sitúa en torno a 400.000 empleos —la misma cifra que estima Randstad para España—, aunque la distribución geográfica, sectorial y por nivel educativo de esa pérdida neta es muy desigual. La cuestión de si esa pérdida neta se materializará depende, sobre todo, del ritmo al que los trabajadores desplazados puedan adquirir las competencias que demandan las nuevas ocupaciones. El cuadro 3 resume los tres escenarios del modelo, mostrando cómo varían destrucción bruta, creación, pérdida neta y efecto de complementariedad según la combinación de parámetros.

4.4. Adopción empresarial de IA y sus implicaciones

El 21,1 % de adopción empresarial registrado en el primer trimestre de 2025 representa un punto de inflexión en la difusión de la IA en el tejido productivo español. El análisis de la encuesta ETICCE del INE revela que la difusión no es homogénea: el sector TIC lidera con el 58,7 %, seguido por los servicios (25,7 %), la industria (17,5 %) y la construcción (11,4 %). Esta heterogeneidad sectorial sugiere que los efectos sobre el empleo serán igualmente heterogéneos, siendo el sector de servicios financieros, tecnológicos y profesionales el primero en enfrentarlos con mayor intensidad.

La evidencia de COTEC-ISEAK (2025) sobre el diferencial de productividad entre empresas adoptantes y no adoptantes —estimado en un 27 % de media— indica que la adopción de IA está acompañada de ventajas competitivas significativas. Si este diferencial se sostiene a medida que la adopción se generaliza, cabría esperar una aceleración en el proceso de adopción por parte de las empresas rezagadas, lo que amplificaría los efectos sobre el empleo en la segunda mitad de la década. La concentración de la adopción en grandes empresas frente a las pymes es un factor de riesgo adicional: las pymes —que representan el 99,8 % del tejido empresarial español y aproximadamente el 70 % del empleo privado— podrían quedar rezagadas en la adopción, reduciendo su competitividad relativa.

5. DISCUSIÓN E IMPLICACIONES

La evidencia revisada y los resultados del modelo apuntan a un escenario de transición laboral significativa, aunque los mecanismos y la magnitud dependen de parámetros con incertidumbre considerable. La distinción más relevante para la política pública es la que existe entre el horizonte de corto plazo —en el que los efectos de complementariedad y de creación de nuevas ocupaciones tienden a predominar— y el horizonte de medio plazo, en el que la profundización de la automatización puede generar presiones de desplazamiento laboral más intensas.

El hecho de que España se encuentre en un máximo histórico de empleo en el momento en que se acelera la adopción de IA ofrece una ventana de oportunidad para anticipar la transición desde una posición de fortaleza. La prioridad debería ser el diseño de políticas activas de empleo específicamente orientadas a los grupos ocupacionales con mayor exposición al riesgo de sustitución —en particular, los empleados administrativos y los técnicos de nivel medio—, combinando programas de reskilling intensivo con incentivos a la contratación en las nuevas ocupaciones vinculadas a la IA.

El diferencial de prima salarial del 56 % para empleos que requieren competencias en IA, documentado por el PwC AI Jobs Barometer (2025), sugiere que la adquisición de estas competencias puede representar un vector de movilidad ascendente significativo. Sin embargo, el acceso a la formación en IA está desigualmente distribuido: tiende a concentrarse en trabajadores con mayor nivel educativo previo, lo que puede ampliar las brechas existentes en lugar de reducirlas. Las políticas que combinen el apoyo a la formación con mecanismos de reconocimiento de competencias adquiridas por vías no formales serían especialmente relevantes para ampliar el acceso de los trabajadores de menor cualificación.

Desde la perspectiva de las empresas, la evidencia apunta a que la adopción temprana de IA está asociada a diferencias de productividad relevantes. El riesgo de que las pymes queden rezagadas en este proceso es real y tiene implicaciones directas sobre el empleo: si las grandes empresas automatizan a mayor ritmo, se amplía el diferencial de competitividad y se acelera la concentración sectorial, con efectos negativos sobre el empleo en las pymes. Las políticas de apoyo a la digitalización de las pymes —incluyendo el acceso a herramientas de IA de bajo coste y la asistencia en la gestión del cambio organizativo— son un complemento necesario de las políticas de mercado de trabajo.

6. CONCLUSIONES

Este documento revisa la literatura académica más relevante sobre el impacto de la inteligencia artificial en el mercado de trabajo, ha descrito con precisión la metodología empleada para estimar los efectos sobre el empleo en España, y ha presentado los resultados del análisis sobre una base de datos estrictamente verificados. Las principales conclusiones son las siguientes.

- En primer lugar, España se encuentra en una posición de exposición media-alta respecto a la OCDE (27,4 % frente al 26 % de media), pero con un riesgo real de automatización significativamente inferior a la media (5,9 % frente al 12 %). Esta diferencia, atribuida a la estructura ocupacional española y al mayor peso de las tareas interpersonales y físicas, no debe interpretarse como inmunidad al desplazamiento laboral, sino como un factor que puede moderar su ritmo.

- En segundo lugar, la adopción empresarial de IA en España está acelerándose de forma notable: del 12,4 % en 2023 al 21,1 % en el primer trimestre de 2025. Esta aceleración es un indicador de que el proceso de difusión tecnológica ha alcanzado una masa crítica y que sus efectos sobre el empleo comenzarán a materializarse de forma perceptible en los próximos años.

- En tercer lugar, las estimaciones del modelo apuntan a una destrucción bruta de entre 1,7 y 2,3 millones de empleos en el horizonte de diez años, con una incertidumbre muy elevada derivada principalmente de los supuestos sobre el ritmo de automatización y el nivel real de exposición ocupacional en España. Esta destrucción se concentra en los grupos de mayor exposición al índice AIOE: empleados administrativos y técnicos de nivel medio y superior.

- En cuarto lugar, los efectos de complementariedad —que aumentan la productividad sin destruir empleo— afectan a un colectivo estimado de entre 2,8 y 3,5 millones de trabajadores, y los efectos de creación de nuevas ocupaciones son igualmente significativos, aunque su distribución es desigual y su acceso depende de niveles educativos más elevados. La cuestión de si la creación compensará la destrucción en términos netos es todavía abierta y depende de la velocidad de los procesos de formación y reasignación laboral.

- En quinto lugar, las limitaciones del análisis son sustanciales y deben ser tenidas en cuenta al interpretar los resultados. La adaptación del índice AIOE a la CNO-11 introduce una fuente de error cuya magnitud no puede cuantificarse con precisión, y los parámetros del modelo son supuestos calibrados con la literatura disponible, no estimaciones econométricas directas sobre el mercado laboral español. El avance en este campo requiere la construcción de un índice de exposición a la IA directamente sobre la CNO-11, utilizando los datos de habilidades del INE y una evaluación experta del avance de la IA en cada dimensión de competencia.

NOTAS

* Universidad de Granada y Funcas.

1 Accesibles en ine.es/jaxiT3/Tabla.htm?t=4116

2 Está disponible en GitHub (github.com/AIOE-Data/AIOE).

REFERENCIAS

Acemoglu, D. (2024). The simple macroeconomics of AI. NBER Working Paper 32487. Publicado en Economic Policy, 40(121), 13-58 (2025). https://doi.org/10.3386/w32487

Acemoglu, D. y Restrepo, P. (2018). The race between man and machine: Implications of technology for growth, factor shares, and employment. American Economic Review, 108(6), 1488-1542.

Acemoglu, D. y Restrepo, P. (2019). Automation and new tasks: How technology displaces and reinstates labor. Journal of Economic Perspectives, 33(2), 3-30.

Acemoglu, D. y Restrepo, P. (2020). Robots and jobs: Evidence from US labor markets. Journal of Political Economy, 128(6), 2188-2244.

Autor, D.H., Levy, F. y Murnane, R. J. (2003). The skill content of recent technological change: An empirical exploration. Quarterly Journal of Economics, 118(4), 1279-1333.

Brynjolfsson, E., Li, D. y Raymond, L. R. (2023). Generative AI at work. NBER Working Paper 31161. Publicado en Quarterly Journal of Economics (2025). https://doi.org/10.3386/w31161

Eloundou, T., Manning, S., Mishkin, P. y Rock, D. (2024). GPTs are GPTs: Labor market impact potential of LLMs. Science, 384(6702), 1306-1308. https://doi.org/10.1126/science.adj0998

Felten, E. W., Raj, M. y Seamans, R. (2023). Occupational heterogeneity in exposure to generative AI. SSRN Working Paper 4414065. Dataset: github.com/AIOE-Data/AIOE

Frey, C. B. y Osborne, M. A. (2017). The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change, 114, 254-280. [Versión original como working paper: Oxford Martin School, 2013]

Noy, S. y Zhang, W. (2023). Experimental evidence on the productivity effects of generative artificial intelligence. Science, 381(6654), 187-192. https://doi.org/10.1126/science.adh2586

FUENTES INSTITUCIONALES Y DE DATOS

COTEC / ISEAK. (2025). Inteligencia Artificial y sus efectos en la productividad laboral. Fundación COTEC para la Innovación / ISEAK, octubre de 2025. Datos por CC.AA.: cotec.es/proyectos-cpt/uso-de-la-ia-en-las-empresas/

INE. (2026). Encuesta de Población Activa, 4T2025. Publicada el 27 de enero de 2026. https://www.ine.es/dyngs/Prensa/EPA4T25.htm

INE. (2025). Encuesta sobre el uso de TIC y del comercio electrónico en las empresas (ETICCE), 1T2025. Publicada el 22 de octubre de 2025. https://www.ine.es/dyngs/Prensa/ETICCE20241T2025.htm

OCDE. (2024). Job Creation and Local Economic Development. Noviembre de 2024. [Datos de exposición España: 27,4 %; riesgo real: 5,9 %]

PwC. (2025). The Fearless Future: 2025 Global AI Jobs Barometer. PricewaterhouseCoopers, 3 de junio de 2025. https://www.pwc.com/gx/en/news-room/press-releases/2025/ai-linked-to-a-fourfold-increase-in-productivity-growth.html

Randstad Research / COIT. (2024). IA y Mercado de Trabajo en España. Febrero de 2024. PDF disponible en: coit.es/sites/default/files/randstad-research-informe-ia.pdf

Svanberg, M., Li, W., Fleming, M., Goehring, B. y Thompson, N. (2024). Beyond AI Exposure: Which Tasks are Cost-Effective to Automate with Computer Vision? SSRN Working Paper 4700751. https://doi.org/10.2139/ssrn.4700751