El impacto de la crisis COVID-19 en empresas y autónomos

Fecha: mayo 2022

Ramón Xifré*

Demografía empresarial, Creación de empresas, Destrucción de empresas

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

En 2020 se crearon en España 102.000 sociedades menos que en 2019, lo que equivale a una reducción cercana al 25 % y sitúa a este indicador en los niveles posteriores a la crisis de 2008. La creación de empresas fue menor en los principales tipos jurídicos: sociedad anónima, sociedad de responsabilidad limitada y algo menos intensa en el caso de los autónomos. Las bajas de empresas también se redujeron, aunque de forma mucho más moderada (menos del 2 %) en 2020. Entre las actividades que experimentaron mayores expansiones se encuentran los servicios financieros, las actividades postales y algunos segmentos de las actividades de transporte, mientras que entre las que tuvieron mayores contracciones destacan las agencias de viajes y el comercio. Un análisis doblemente desagregado, por sectores y por naturaleza jurídica, muestra que en algunas actividades relacionadas con la construcción se produjo un cierto proceso de reasignación, reduciéndose el número de sociedades y aumentando el de autónomos. Adicionalmente, se constata una tendencia apuntada previamente: alrededor de 2008 se produjo un cambio en el tipo de sociedades más dinámico, pasando de ser la sociedad de responsabilidad limitada a ser la persona física, manteniéndose esa tendencia en 2020.

La economía española, como la mayoría de las economías mundiales, se encuentra en un proceso de recuperación de la epidemia de COVID-19 que ha sido bruscamente interrumpido por las repercusiones de la invasión de Ucrania por parte de Rusia (Torres y Fernández, 2022).

El presente trabajo pretende analizar el primero de estos procesos y en particular el impacto de la crisis de la COVID-19 en la demografía empresarial española, cubriendo tanto las sociedades mercantiles (sociedades anónimas y sociedades de responsabilidad limitada) como las personas físicas (trabajadores autónomos), a partir de los datos más recientes del Directorio Central de Empresas (DIRCE) del INE que abarcan hasta el 1 de enero de 2021.

Este artículo representa una actualización de otro previo, publicado poco tiempo después de la aparición de la crisis de la COVID-19 (Xifré, 2021), que no podía recoger, por falta de datos disponibles del DIRCE, el impacto directo en la demografía empresarial. Representa también una actualización con datos pos-COVID de dos trabajos anteriores que se han centrado en la explotación del DIRCE (Xifré, 2019, 2016) y puede leerse de forma complementaria a otros trabajos de tipo más normativo que realizan propuestas para favorecer el emprendimiento en España (Huerta Arribas, Novales Cinca y Salas Fumás, 2021).

El trabajo realiza en primer lugar un examen agregado de los flujos de creación y destrucción de empresas, así como de las empresas activas según su naturaleza jurídica. Posteriormente se efectúa un análisis doblemente desagregado: por naturaleza jurídica y por actividad principal de la empresa. Finalmente, se presentan las conclusiones.

Análisis agregado

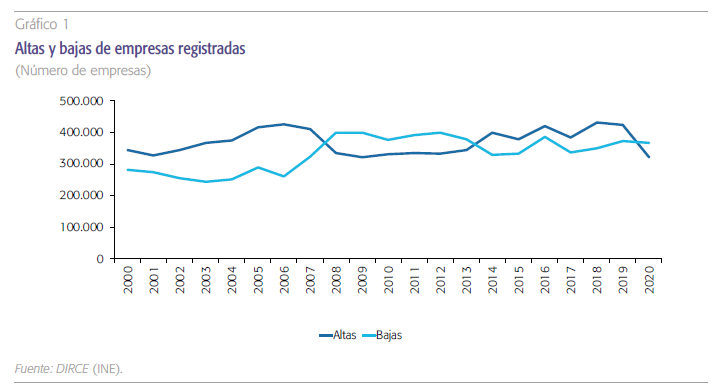

El gráfico 1 muestra la evolución de las altas y bajas de empresas (incluyendo todos los tipos de naturaleza jurídica) registradas a fecha 31 de diciembre entre los años 2000 y 2020. Como se puede observar, en este periodo se distinguen tres fases. En primer lugar, entre 2000 y 2007, periodo pre- vio a la crisis económica y financiera global, las altas superaban significativamente a las bajas. Entre 2009 y 2013 se produce un periodo de contracción de la base empresarial. En 2014 se recupera la dinámica expansiva en el tejido empresarial, menos intensa que la anterior, que se interrumpe en el año 2020 a causa de la crisis de la COVID-19 con un nivel de altas significativamente menor al de 2019. Se pasa de las 423.837 altas en 2019 a 321.749 en 2020, es decir, 102.000 altas menos, lo que equivale a una reducción del 24 % y sitúa las altas de empresas en los niveles posteriores a la crisis económica y financiera de 2008.

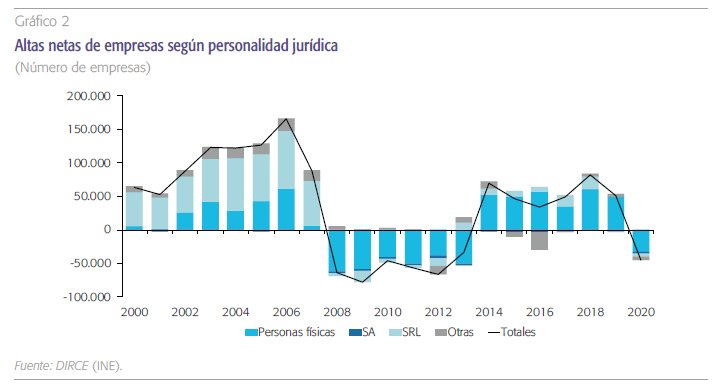

El gráfico 2 desglosa las altas netas (altas menos bajas) según la personalidad jurídica de la empresa durante el mismo periodo. Esta descomposición permite observar que el desplome en 2020 se pro- dujo en todos los tipos de empresa. Una contracción generalizada de este tipo se produjo únicamente en los años 2009, 2011 y 2012. En los otros años en que hubo pérdida neta de empresas (2008, 2010 y 2013) las otras formas de empresa (que recogen figuras como las sociedades cooperativas, colectivas o comanditarias) o incluso las sociedades de responsabilidad limitada (en 2013) registraron incrementos netos.

Por otro lado, el gráfico 2 también muestra que se ha producido un cambio en el tipo de sociedades que sufre más variaciones, pasando de ser la sociedad de responsabilidad limitada (que en el periodo 2000-2007 generó notables incrementos) a las personas físicas (que perdieron numerosos efectivos después de 2007).

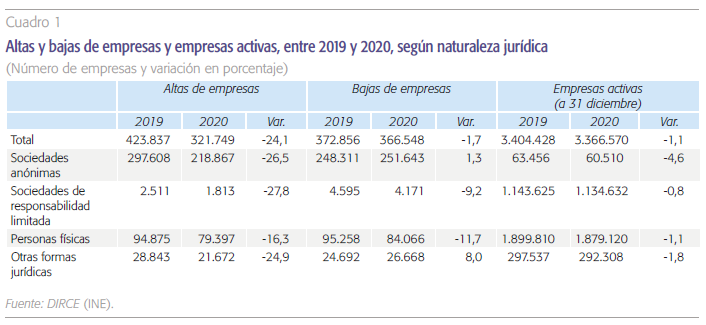

El cuadro 1 proporciona las variaciones en el número de altas y bajas de empresas y empresas activas entre 2019 y 2020 según personalidad jurídica. En todos los tipos de empresa se redujeron muy significativamente el número de altas. En cambio, con relación a las bajas, solo se observa el comportamiento esperado de un aumento en las sociedades anónimas y en el resto de las sociedades, mientras que las bajas de personas físicas y de sociedades de responsabilidad limitada se redujeron en 2020.

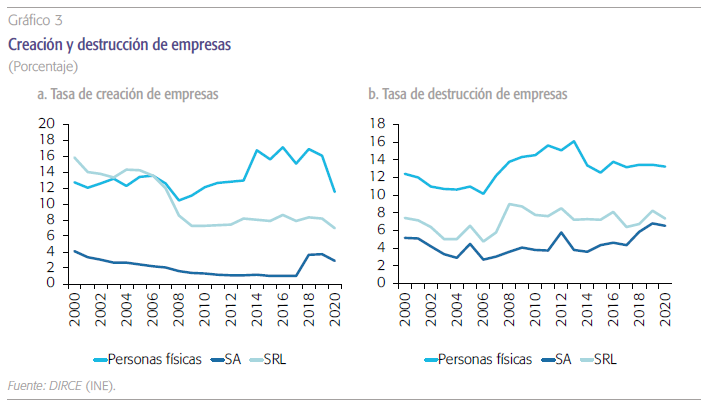

El mayor dinamismo de los autónomos frente a las formas societarias también se puede observar en los gráficos 3a y 3b, que muestran la tasa de creación (empresas creadas sobre empresas totales) y tasa de destrucción (empresas disueltas sobre empresas totales).

Como se puede apreciar (gráfico 3a) el tipo de empresa más dinámico ha pasado de ser la sociedad de responsabilidad limitada en los primeros años de la serie a ser la persona física a partir de 2008. La creación de sociedades anónimas presenta un comportamiento más estable, con una clara tendencia a la baja entre 2000 y 2017, pero con un importante crecimiento en 2018. Para los tres tipos de empresas se produce una caída en la tasa de creación en 2020, particularmente importante en el caso de las personas físicas (cuya tasa de creación se reduce del 16,1 % en 2019 hasta el 11,5 % en 2020, situándose cerca del mínimo de la serie, que se alcanzó en 2008 con el 10,4 %).

En cuanto a la destrucción de empresas (gráfico 3b), las tasas de los autónomos siempre han sido superiores a los otros tipos societarios. Además, las tasas de destrucción de empresas de los tres tipos presentan una evolución parecida a grandes rasgos entre 2000 y 2020, y no se aprecian cambios significativos en 2020 con la excepción de las sociedades de responsabilidad limitada, para las que se reduce la tasa de destrucción (pasando del 8,3 % al 7,4 %).

Las tasas de destrucción de empresas siempre han sido superiores en los autónomos que en las sociedades anónimas o de responsabilidad limitada. Pero del mismo modo, a partir de 2008, las mayores tasas de creación de empresas se dan también entre las personas físicas.

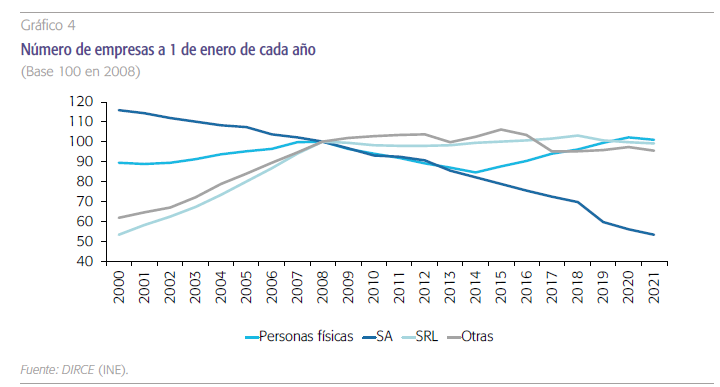

Para terminar con el análisis agregado, el gráfico 4 muestra el número de empresas activas a 1 de enero de cada año en relación con 2008. Como se puede observar, la desaparición de sociedades anónimas es una tendencia constante desde el año 2000. El número de personas físicas activas ha presentado tres fases: crecimientos entre 2000 y 2008, y entre 2015 y 2020; y caídas entre 2009 y 2014. Para los otros dos tipos de empresas se han producido procesos de crecimiento entre 2000 y 2008, seguidos de una relativa estabilización en el número de unidades activas.

Análisis desagregado

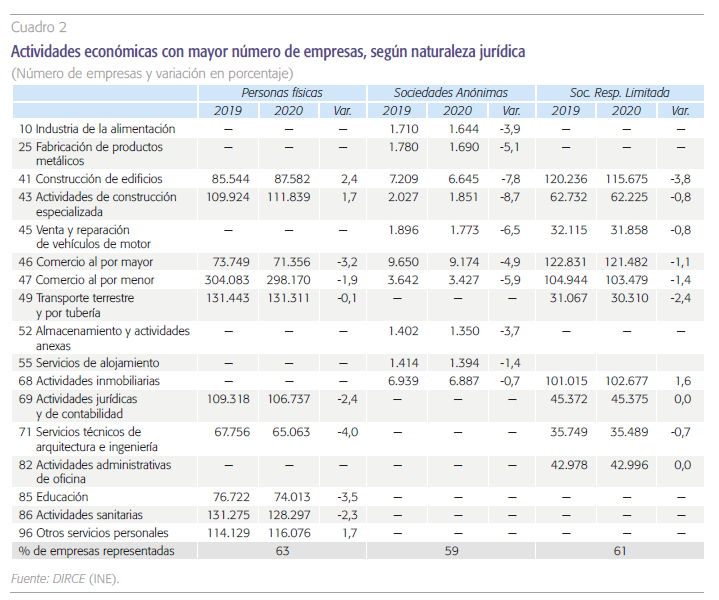

El cuadro 2 presenta las diez actividades de la clasificación NACE que cuentan con mayor número de empresas para los tres tipos principales de personalidad jurídica. Para cada actividad considerada se presentan el número de empresas a 31 de diciembre de 2019, a 31 de diciembre de 2020 y la variación porcentual. Dado que algunas de las principales actividades productivas coinciden en más de un tipo de empresa, el cuadro las presenta de forma sinóptica para facilitar la comparación. En la última fila se recoge el porcentaje que las empresas pertenecientes a las diez actividades seleccionadas representan del total de empresas.

Como se puede observar, hay cuatro actividades principales comunes para las tres formas jurídicas: construcción de edificios, construcción especializada, comercio al por mayor y comercio al por menor. En estas dos últimas se redujo el número de unidades en los tres tipos de empresas por naturaleza jurídica, destacando la intensa caída en sociedades anónimas (con una pérdida de tejido empresarial de entre el 5 % y el 6 %). En las dos primeras actividades, relacionadas con la construcción, se produce una diferencia: se redujo el número de sociedades (con contracciones del tejido empresarial iguales o superiores al 8 % en el caso de las sociedades anónimas), pero aumentó el número de autónomos (entre 1,7 % y 2,4 %), sugiriendo un cierto proceso de ajuste, dentro de la actividad, entre distintos tipos de sociedad.

En todas las actividades operadas por las sociedades anónimas se redujo el número empresas, con mayores caídas en los sectores relacionados con la construcción, seguidos por la venta de vehículos de motor.

Por otro lado, en las diez actividades principales operadas por las sociedades anónimas se redujo el número empresas, con mayores caídas en los sectores relacionados con la construcción, seguidos por la venta de vehículos de motor. En el caso de las diez principales actividades realizadas por las sociedades de responsabilidad limitada, en todas ellas se registraron caídas en el número de empresas (destacando las de transporte terrestre, que se redujeron en un 2,4 %), exceptuando las dedicadas a actividades inmobiliarias (que aumentaron un 1,6 %). Y en las diez principales actividades económicas desempeñadas por los autónomos, aumentó el número de empresas en las relacionadas con la construcción — como se ha mencionado más arriba, así como en las de otros servicios personales (1,7 %).

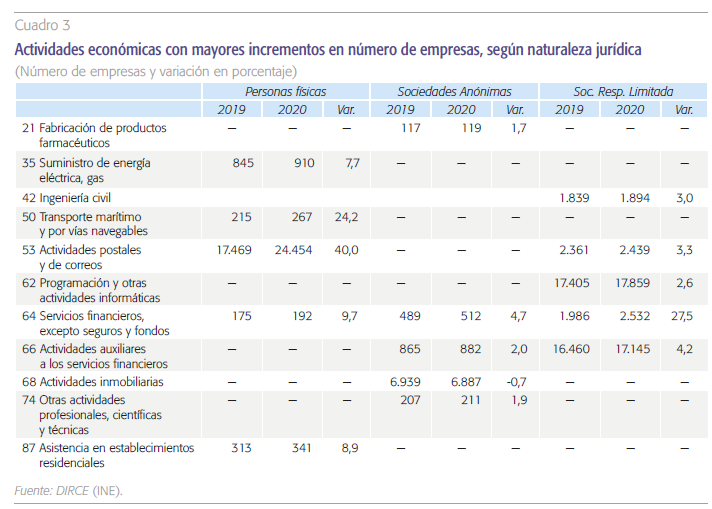

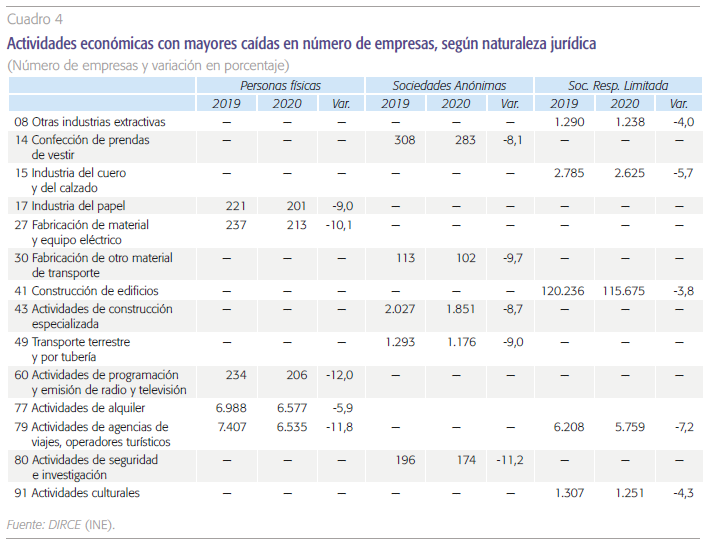

Los dos cuadros siguientes realizan un análisis análogo para las cinco actividades NACE con mayores incrementos (cuadro 3) y con mayores caídas (cuadro 4) en número de empresas entre 2019 y 2020 para las tres formas jurídicas. Como se puede observar, en estos dos casos hay muy pocas actividades en común entre las diferentes formas jurídicas. En cuanto a los autónomos, las actividades con mayores incrementos en número de empresas fueron las postales (40 %) y el transporte marítimo (24 %), mientras que los sectores donde se perdió más tejido empresarial fueron las agencias de viajes y las actividades de programación y emisión de radio y televisión (ambas con unas caídas del 12 %).

En las sociedades anónimas, los sectores que experimentaron una mayor expansión empresarial, dentro la negativa tónica general, fueron los servicios financieros (4,7 %) y los servicios auxiliares a éstos, así como otras actividades profesionales y científicas (con un crecimiento cercano al 2 %). Las industrias que perdieron un mayor número de sociedades fueron las actividades de seguridad e investigación (-11,2 %) y la fabricación de otro material de trans- porte (-9,7 %).

Finalmente, en cuanto a las sociedades de responsabilidad limitada, destaca el crecimiento en número de empresas en el sector de los servicios financieros (27,5 %), muy alejado del resto de sectores, y las caídas en empresas dedicadas a las agencias de viajes (con una pérdida del 7,2 % de las sociedades) y en la industria del cuero y del calzado (con una pérdida del 5,7 %).

Conclusiones

Este trabajo documenta algunos de los principales cambios en la demografía de las empresas españolas como consecuencia de la crisis de la COVID-19 con datos que cubren hasta el 31 de diciembre de 2020. En ese año se crearon en España 102.000 sociedades menos que en 2019, lo que equivale a una reducción cercana al 25 %. En cambio, con los datos disponibles, no se aprecia que la tasa de destrucción de empresas haya aumentado de forma significativa y, para algunas formas jurídicas, descendió. En la medida en que a diciembre de 2020 todavía no se puede considerar que se hubieran manifestado todos los efectos de la crisis COVID-19, probablemente será necesario seguir analizando la cuestión para afinar el diagnóstico del impacto de dicha crisis. Además, hay que tener presente que es posible que los primeros impactos de la crisis se absorbieran antes y preferentemente mediante medidas especiales de regulación temporal, como los ERTE (Malo 2021; Torres y Fernandez, 2021a, 2021b), y no directamente por medio de la reducción de empresas.

Se puede documentar, además, una tendencia ya apuntada previamente (Xifré, 2019): alrededor de 2008 se produjo una alternancia en el tipo de empresa más dinámica, pasando de ser la sociedad de responsabilidad limitada a ser la persona física.

En cualquier caso, para hacer frente al posible empeoramiento en la dinámica empresarial como consecuencia de la crisis de la COVID-19, que podría amplificarse como a causa de la invasión de Ucrania por parte de Rusia, se hace necesario adoptar medidas que favorezcan el dinamismo empresarial y el emprendimiento. En este sentido, son relevantes las aportaciones realizadas recientemente en estas páginas (Huerta Arribas, Novales Cinca y Salas Fumás, 2021), que se centran en minorar los costes, u obstáculos, internos que limitan el crecimiento de las empresas y la generación de estas. Entre ellos, se puede citar los siguientes: solucionar los problemas de financiación de los nuevos proyectos emprendedores “de oportunidad”; mejorar el sistema de innovación tecnológica y de transferencia de conocimiento; y diseñar políticas públicas dirigidas a impulsar la innovación disruptiva.

Referencias

HUERTA ARRIBAS, E., NOVALES CINCA, A. y SALAS FUMÁS, V. (2021). Condiciones que favorecen el emprendimiento: análisis económico y propuestas. Cuadernos de Información Económica, 282, pp. 1-13. Disponible en: https://www.funcas.es/articulos/condiciones-que-favorecen-el-emprendimiento-analisis-economico-y-propuestas/

MALO, M. A. (2021). El empleo en España durante la pandemia de la COVID-19. Panorama Social, 33, pp. 55-73. Disponible en: https://www.funcas.es/wp-content/uploads/2021/07/Malo.pdf

TORRES, R. y FERNÁNDEZ, M. J. (2021a). La economía española en recuperación: oportunidades y desafíos. Cuadernos de Información Económica, 283, pp. 1-10. https://www.funcas.es/articulos/la-economia-espanola-en-recuperacion-oportunidades-y-desafios/

TORRES, R. y FERNÁNDEZ, M. J. (2021b). La estrategia de contención del impacto social de la crisis: resultados y desafíos. Panorama Social, 33, pp. 45-54. Disponible en: https://www.funcas.es/articulos/la-estrategia-de-contencion-del-impacto-social-de-la-crisis-resultados-y-desafios/

TORRES, R. y FERNÁNDEZ, M. J. (2022). El conflicto en Ucrania y la economía española. Cuadernos de Información Económica, 287, pp. 1-7. Disponible en: https://www.funcas.es/articulos/el-conflicto-en-ucrania-y-la-economia-espanola/

XIFRÉ, R. (2016). El tejido empresarial en España: estructura, evolución reciente y retos pendientes. Cuadernos de Información Económica, 252, pp. 21-29. Disponible en: https://www.funcas.es/articulos/el-tejido-empresarial-en-espana-estructura-evolucion-reciente-y-retos-pendientes/

XIFRÉ, R. (2019). Dinamismo empresarial en España: evolución reciente y perspectivas. Cuadernos de Información Económica, 271, pp. 49-57. Disponible en: https://www.funcas.es/articulos/dinamismo-empresarial-en-espana-evolucion-reciente-y-perspectivas-limitaciones-del-crecimiento-en-la-eurozona/

XIFRÉ, R. (2021). Demografía empresarial pos-COVID: una primera aproximación. Cuadernos de Información Económica, 282, pp. 69-76. Disponible en: https://www.funcas.es/articulos/demografia-empresarial-pos-covid-una-primera-aproximacion/#:~:text=Este%20 trabajo%20documenta%2C%20de%20 forma,explora%20las%20diferencias%20entre-%20sectores

Notas

* ESCI-Universitat Pompeu Fabra, UPF Barcelona School of Management, PPSRC–IESE Business School.