El conflicto en Ucrania y la economía española

Fecha: marzo 2022

Raymond Torres y María Jesús Fernández*

Precio de la energía, Conflicto en Ucrania, Impacto económico, Inflación, Política económica, Sanciones económicas

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

La invasión de Ucrania por parte de las tropas rusas, además de asestar un nuevo golpe a la economía europea, marca un antes y un después en el orden económico mundial. El impacto en la economía española es difícil de cuantificar, por las incertidumbres sobre la envergadura de la contienda y su duración. Sin embargo, las turbulencias generadas por la crisis han empezado a manifestarse en forma de más inflación y menos crecimiento. En el mejor de los casos, con un conflicto bélico contenido en el tiempo y con un acuerdo entre las partes, el impacto sería transitorio, de modo que la senda de recuperación perdería fuelle, pero se mantendría. Sin embargo, de prolongarse o extenderse a otros países, el conflicto generaría un riesgo de estanflación, exacerbando el descontento social. Una perspectiva muy preocupante para un país como el nuestro, todavía rezagado en la remontada tras el golpe de la pandemia y con una deuda pública elevada.

El precio de la energía, principal escollo de la recuperación

En la primera línea de los efectos del conflicto figuran los mercados energéticos, fuertemente dependientes de los suministros procedentes de Rusia, sobre todo en el sector del gas. Rusia posee la cuarta parte de las reservas mundiales de gas, y es prácticamente el único productor en posición de modular su extracción y sus exportaciones en función de los vaivenes del mercado o de sus intereses. Por otra parte, el país ostenta el segundo puesto en el ranking de exportaciones de petróleo, y sus reservas rozan el 5 % del total mundial. Rusia también posee el 41 % de las reservas conocidas de paladio, un componente esencial para la producción de material tecnológico y de motores eléctricos. También suministra cereales y buena parte de los minerales que causan cuellos de botella en el mundo.

La sacudida ya se ha notado en la cotización del gas y del petróleo, con incrementos superiores al 12 % y al 15 %, respectivamente, desde el inicio de las hostilidades. Estos son mercados muy volátiles, sujetos a sobrerreacciones y, por tanto, es posible una corrección, como ya hemos visto en fechas recientes. Sin embargo, es previsible una tendencia alcista, porque Rusia utiliza la energía como instrumento de presión sobre los países importadores. Por otra parte, es probable un desvío de parte de las exportaciones hacia China. Todo ello sin contar con una eventual indisponibilidad del gasoducto que atraviesa una Ucrania en guerra. Y, sobre todo, la Unión Europea (UE) ya ha decidido reducir su dependencia del suministro del gigante euroasiático.

Como es sabido, el gas ruso es un factor crucial en la determinación del precio de la electricidad en los mercados mayoristas europeos, incluso en países como España con una exposición relativamente reducida con respecto a ese país. El encarecimiento de la factura de la luz es precisamente lo que explica el fuerte brote de inflación registrado desde mediados de 2021.

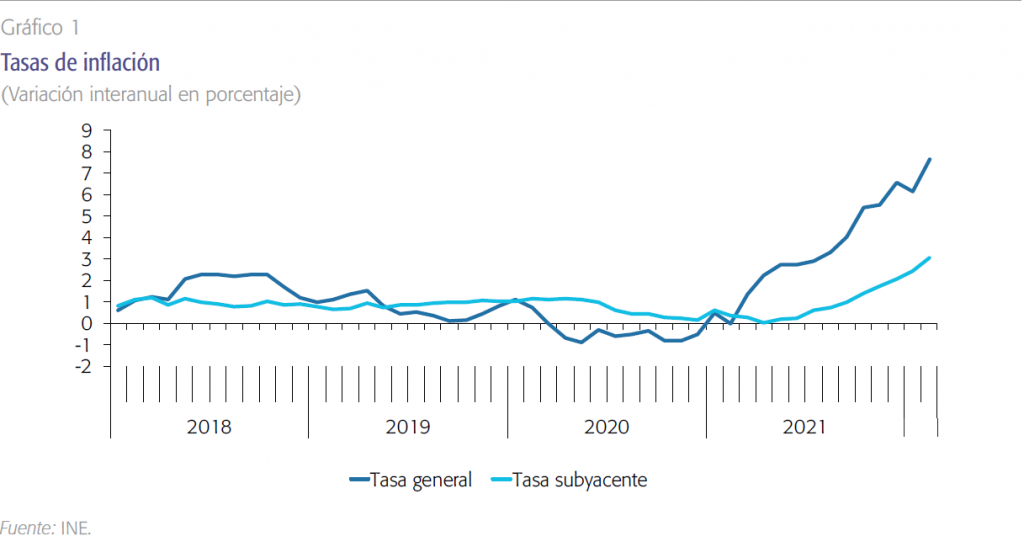

En efecto, la tasa general de inflación comenzó el año 2021 en niveles muy reducidos, cercanos a cero, y fue a partir de marzo cuando inició una senda ascendente que le llevó a alcanzar el 6,5 % en diciembre de ese año, y el 7,6 % en febrero de 2022 (gráfico 1). Al principio, el ascenso procedió exclusivamente de los productos energéticos, y fue consecuencia de la normalización del precio del petróleo tras la fuerte caída registrada el año anterior a raíz de la pandemia, así como del incremento del precio de la electricidad. La inflación subyacente, sin embargo, continuó moviéndose en tasas cercanas a cero. No se trataba, por tanto, de un incremento estructural de la tasa de inflación, ya que, salvo por lo que respecta al precio de la electricidad, suponía simplemente la recuperación del nivel de precios de un número muy limitado de productos tras la reapertura de la economía.

Pero a partir del verano comienzan a operar otras fuerzas. El precio del petróleo continuó ascendiendo después de alcanzar el nivel previo a la pandemia, elevando los precios de los combustibles también más allá de dicho nivel. De hecho, los ascensos de cotizaciones eran ya generalizados desde hacía meses en todos los mercados internacionales de materias primas, tanto energéticas como industriales o agrícolas. A ello se sumaba el fuerte encarecimiento del transporte marítimo y la escasez de ciertas semimanufacturas, como los semiconductores, debido a disfunciones derivadas de la parada y posterior reapertura de la economía a raíz de la pandemia, así como del fuerte crecimiento de la demanda y del comercio internacional. Todo ello disparó los costes de producción, lo que se refleja en la histórica escalada del índice de precios industriales, que en los últimos meses del año ya situaba su tasa de inflación por encima del 30 %, y por encima del 10% si se excluyen los productos energéticos.

Por otra parte, junto al aumento de precio de los combustibles por encima de los niveles previos a la pandemia, otro factor que aceleró la inflación de

los precios de consumo a partir del verano fue el fuerte ascenso del precio de la electricidad, como consecuencia del aumento del precio internacional

del gas natural, y, como tercer factor, el inicio de una trayectoria alcista también en la tasa de inflación subyacente. Esta pasó de registros inferiores al 0,6 % en la primera mitad del año a un 2,1 % en diciembre, y un 3 % en febrero de 2022 (gráfico 1).

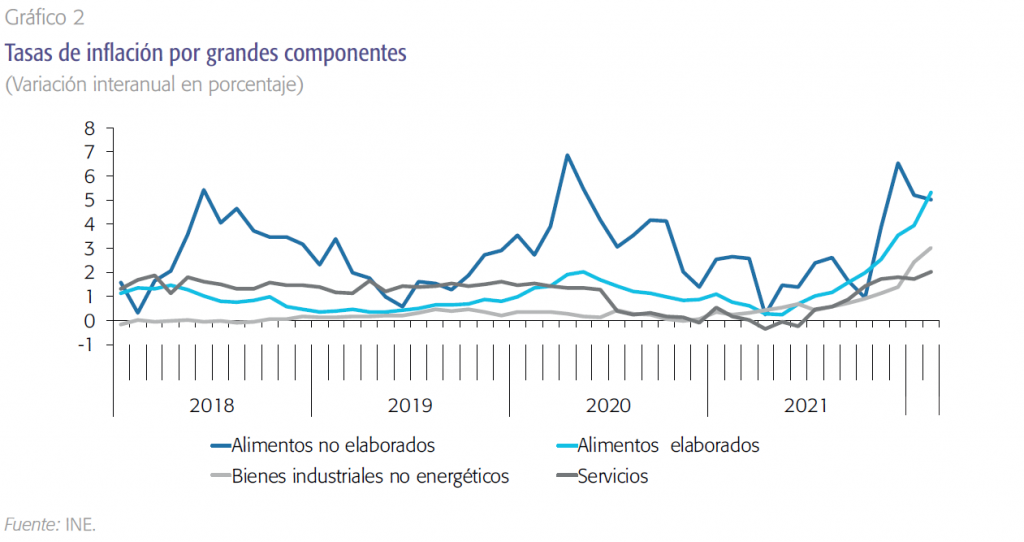

El aumento de la inflación subyacente procedió, en parte, de la recuperación del nivel de precios en determinados servicios que sufrieron una caída al inicio de la pandemia, como hoteles y paquetes turísticos internacionales, es decir, a circunstancias transitorias no estructurales. Pero también aumentó la inflación, especialmente a partir de octubre, en otras categorías de servicios que no sufrieron caídas en 2020, así como en los bienes industriales no energéticos –que tampoco fueron afectados negativamente por la pandemia– y en los alimentos elaborados. Los no elaborados presentaron un comportamiento muy errático a lo largo del año, algo característico de esta categoría, y no es hasta diciembre cuando se sitúa en tasas relativamente elevadas, por encima del 5 %, si bien no es un nivel anómalo en esta categoría (gráfico 2).

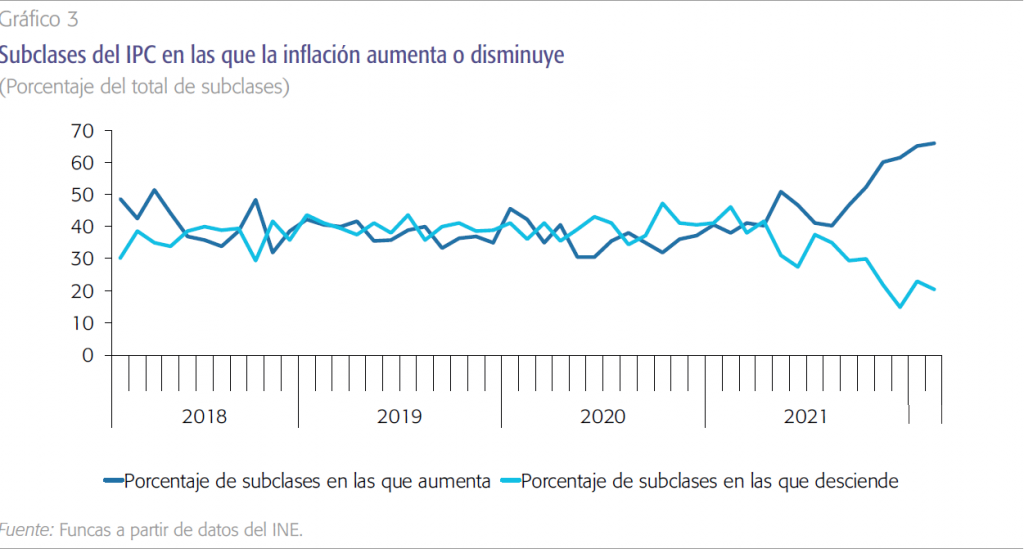

En suma, a partir del verano el incremento de la inflación empieza a generalizarse y a afectar a un número cada vez más amplio de bienes y servicios de la cesta de consumo. Desde esas fechas comienza a aumentar el número de subclases del IPC con tasas de inflación crecientes, al tiempo que

disminuye el número de subclases en las que la inflación desciende (gráfico 3). Asimismo, el número de las que registraban una tasa de inflación superior al 2 %, que antes de la pandemia se situaba cada mes en torno al 17 % del total de subclases, en diciembre del pasado año fue del 34 %, y en febrero de este año alcanzó el 54 %. Este proceso de generalización de las tensiones inflacionistas cabe ser achacado a la transmisión hacia los precios finales de consumo de los mayores costes de producción derivados del mencionado encarecimiento de las materias primas y del transporte marítimo.

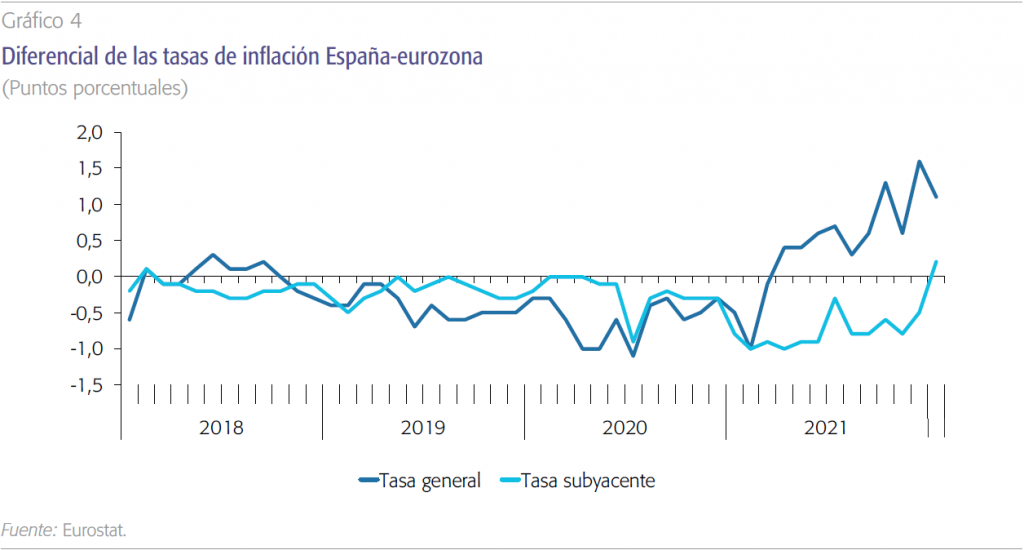

En la zona del euro también se observó un proceso similar, si bien el incremento de la tasa general de inflación fue menos intenso, lo que hizo que el diferencial entre ambas tasas, que hasta abril había sido favorable a España, cambiara de signo a partir de entonces, volviéndose favorable a la eurozona (gráfico 4). Esto fue consecuencia del incremento más intenso de los precios de los productos energéticos en España, mientras que la tasa de inflación subyacente fue durante todo el año más baja aquí que en la eurozona. No obstante, en enero de 2022 el diferencial de esta última también cambia de signo.

Menos crecimiento

Aunque la incertidumbre con respecto a la evolución de la tasa de inflación ha sido muy elevada desde el inicio del actual brote inflacionista, en general se esperaba que a partir de la primavera se moderasen los precios de las materias primas, y que se corrigieran las disrupciones en el transporte marítimo y otros sectores. Esto conllevaría el progresivo descenso de la inflación en la segunda mitad del año. Pero el estallido de la guerra en Ucrania, y el consiguiente agravamiento de las tensiones en los mercados internacionales de productos energéticos y agrícolas, abre un preocupante escenario de tasas de inflación en niveles máximos de varias décadas, con un severo impacto sobre la capacidad adquisitiva de los consumidores y sobre los costes de producción, y, en consecuencia, sobre el nivel de actividad económica.

El estallido de la guerra en Ucrania, y el consiguiente agravamiento de las tensiones en los mercados internacionales de productos energéticos y agrícolas, abre un preocupante escenario de tasas de inflación en niveles máximos de varias décadas, con un severo impacto sobre la capacidad adquisitiva de los consumidores y sobre los costes de producción y, en consecuencia, sobre el nivel de actividad económica.

Todo ello conlleva una pérdida de poder adquisitivo de los hogares y un estrechamiento de los márgenes empresariales. Incluso suponiendo un impacto moderado, con una cotización del gas sin cambios en 100 euros por bcm, y de 100 dólares en el caso del barril de petróleo (15 dólares menos que ahora), el IPC de la economía española se incrementaría en más de dos puntos adicionales en relación con el escenario preconflicto. Es decir, la inflación se mantendría en niveles superiores al 8 % durante unos meses antes de descender, de modo que la media para el conjunto de 2022 se quedaría en el entorno del 6,8 %, frente al 3,7% previsto en enero.

Nos asomamos por tanto a una erosión del poder adquisitivo de los hogares. Actualmente los salarios pactados están creciendo a un ritmo anual del 2,6 %, según los datos del pasado mes de febrero. Para mantener su gasto en consumo, los hogares pueden recurrir al ahorro acumulado durante la pandemia, pero por esa misma razón la capacidad de crecimiento en años venideros se vería comprometida. Un frenazo del consumo sería por tanto ineludible a corto o medio plazo.

Las empresas también se enfrentan a nuevas dificultades, con unos costes que ya venían aumentando fuertemente antes del conflicto. En enero, el índice de precios industriales registró un crecimiento interanual del 35,7 %, por el tirón de los productos energéticos (91,4 %) y, en menor medida, los no energéticos (12 %, el récord desde 1984). Esta trayectoria fuertemente ascendente refleja sobre todo el encarecimiento de las materias primas, y de componentes cruciales para el aparato productivo como los semiconductores y los metales. De momento, el alza de costes solo se ha trasladado parcialmente a los precios finales de las empresas no energéticas, y por tanto todo apunta a que los beneficios se han visto afectados. Esto, sin duda, explica el descontento social en sectores como el transporte y la agricultura.

El corolario es una desaceleración de la inversión empresarial, habida cuenta de la reducción de los excedentes, del agravamiento de los cuellos de botella en suministros afectados por la escasez de componentes y, sobre todo, por el clima de incertidumbre exacerbado por la guerra en el este de Europa. Sin duda, los fondos europeos pueden contrarrestar hasta cierto punto este riesgo. Pero para ello, además de solventar los retrasos en su gestión, conviene priorizar la ejecución de esos fondos de modo que no provoquen un repunte adicional de la inflación. Algunos sectores como el de la construcción ya se enfrentaban antes del conflicto a una escalada de costes, cuando no a dificultades de abastecimiento.

En suma, lo que nos depara esta crisis es más inflación y menos crecimiento. En el mejor de los casos, es decir con un conflicto bélico contenido en el tiempo y con un acuerdo entre las partes, el impacto sería transitorio, de modo que la senda de recuperación perdería fuelle, pero se mantendría. Sin embargo, de prolongarse o extenderse a otros países, el conflicto generaría un riesgo de estanflación, exacerbando el descontento social. Una perspectiva muy preocupante para un país como el nuestro, todavía rezagado en la remontada tras el golpe de la pandemia y con una deuda pública elevada.

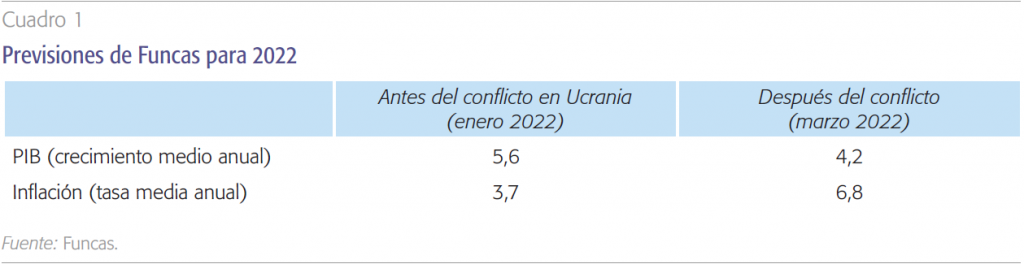

En un escenario central de mantenimiento del precio del petróleo en torno a 120 dólares, y de los precios del gas y de la electricidad un 25 % por encima de los vigentes a comienzos de año, la previsión de crecimiento del PIB en 2022 se ve recortada en 1,4 puntos en comparación a la realizada en enero, hasta un 4,2 %, mientras que la previsión de inflación se eleva hasta el 6,8 % de media anual, frente al 3,7 % esperado en enero.

El ejercicio de elaboración de previsiones en este contexto se encuentra afectado por un elevado grado de incertidumbre con respecto a la evolución de factores imposibles de predecir, sobre los cuales solo podemos establecer hipótesis y elaborar diferentes escenarios. El cumplimiento de las previsiones, en consecuencia, está condicionado al cumplimiento de dichas hipótesis. En este sentido, Funcas ha revisado sus previsiones de crecimiento e inflación, partiendo en su escenario central del supuesto de mantenimiento del precio del petróleo en torno a 120 dólares/barril a lo largo del año, y de los precios del gas y de la electricidad en niveles en torno a un 25 % por encima de los vigentes en enero-febrero de este año. En este escenario, la previsión de crecimiento del PIB en 2022 se ve recortada en 1,4

puntos porcentuales en comparación a la realizada en enero, hasta un 4,2 %, mientras que la previsión de inflación se eleva hasta el 6,8 % de media anual, frente a al 3,7 % esperado en enero (cuadro 1). En cuanto al perfil trimestral esperado, no se espera una recesión, es decir, tasas de crecimiento negativas, pero sí podría paralizarse el crecimiento en alguno o varios trimestres, lo que significa que estaríamos bordeando la estanflación. En cualquier caso, el elevado efecto de arrastre derivado del fuerte ritmo de crecimiento registrado en la segunda mitad de 2021 hace improbable que el crecimiento anual se sitúe este año por debajo del 3 %.

El papel crucial de la política económica y de las sanciones

La política económica jugará un papel clave. Sin duda, el BCE tendrá que ajustar su estrategia de tipos de interés ante una inflación significativamente más persistente de lo previsto, ya se anticipan subidas de tipos a finales de año, sino antes. Sin embargo, también debe proporcionar suficiente liquidez y aplicar tanta gradualidad como sea necesaria en la reducción del programa de compra de bonos públicos. Y es que es crucial prevenir brotes de las primas de riesgo. El riesgo de interrupción de los flujos de financiación es especialmente elevado para los países más endeudados como España.

La política presupuestaria, por su parte, se enfrenta a un dilema. En el escenario de conflicto prolongado, es la única capaz de contrarrestar, hasta cierto punto, el impacto de la escalada de los precios energéticos en los ingresos de los hogares y en el crecimiento de la economía. Pero esta estrategia se enfrenta a limitaciones evidentes tras la acumulación de deuda generada por la pandemia. De ahí que cada vez más voces en Bruselas aboguen por una reforma de los mercados de hidrocarburos y de la electricidad para aminorar el impacto del precio del gas.

La crisis revela las vulnerabilidades en materia de defensa y de energía de la UE. La necesidad de una acción coordinada, tanto en materia de política económica como de defensa, cobra especial relevancia en el actual contexto de polarización internacional. Tras el impacto macroeconómico del conflicto, afloran tendencias geopolíticas que venían observándose estos últimos años y que ahora se están agudizando.

La gestión de las sanciones impuestas a la potencia agresora será también determinante en relación con la duración del conflicto. La desconexión parcial de la plataforma SWIFT y, sobre todo, la congelación de cerca de la mitad de los 630.000 millones de dólares de reservas de cambio, están generando una fuga de depósitos, una devaluación del rublo y una creciente desorganización del sistema financiero. Importantes empresas occidentales se han retirado del mercado ruso. En este contexto, Rusia se asoma al desplome de su economía y a un profundo malestar social, ambos elementos a favor de un acuerdo con Ucrania y de un conflicto contenido en el tiempo. Sin embargo, China, en consonancia con la declaración conjunta sellada durante los Juegos Olímpicos de Invierno evidencia su afinidad, aportando un balón de oxígeno a la estrategia rusa (un apoyo que, sin duda, conlleva contrapartidas).

En conjunto, el conflicto que se ha desatado en el este de Europa complica la senda de recuperación de la economía española. El respaldo de la política

monetaria y una acción inteligente en materia de política presupuestaria, en coordinación con el resto de la UE, son cruciales para contener los riesgos. Pero los objetivos preconflicto de inversión, descarbonización y reformas consensuadas con los agentes sociales mantienen toda su vigencia, por el carácter ineludible y duradero del shock energético, incluso si, por fortuna, Rusia y Ucrania sellaran un acuerdo.

Un nuevo orden mundial

Finalmente, la necesidad de una acción europea coordinada, tanto en materia de política económica como de defensa, cobra especial relevancia en el actual contexto de polarización internacional. Tras el impacto macroeconómico del conflicto, afloran tendencias geopolíticas que venían observándose estos últimos años y que ahora se están agudizando. El apoyo de China a Rusia, aunque no es incondicional, afianza la posición del gigante asiático en la pugna que mantiene con EE. UU. y que anticipa cambios en el sistema multilateral. Por otra parte, la crisis revela las vulnerabilidades en materia de defensa y de energía de la UE. La inesperada decisión de Alemania de incrementar el gasto militar es significativa a este respecto. Y la reducción de la dependencia del gas ruso será, sin duda, una de las grandes prioridades de Bruselas. Todo ello debería redundar en un mayor protagonismo de la UE en materia de política fiscal, tecnológica y energética en los próximos años. A España le conviene entender estas dinámicas y, desde su claro compromiso europeo, hacer valer sus activos.

Notas

* Funcas.