Demografía empresarial pos-COVID: una primera aproximación

Fecha: mayo 2021

Ramon Xifré*

COVID-19, Tejido empresarial, Dinámica empresarial, Polarización

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

Este trabajo documenta, de forma aproximada y provisional, el impacto que la crisis de la COVID-19 ha supuesto en algunos indicadores de actividad y dinamismo empresarial y explora las diferencias entre sectores. La interpretación conjunta de los datos de facturación y de altas netas de sociedades sugiere que se está polarizando el panorama empresarial. Hay sectores que están experimentando una recuperación vigorosa, principalmente la agricultura y el transporte. En cambio, la COVID-19 ha supuesto un agravamiento de las dificultades estructurales que venía sufriendo parte del tejido empresarial de la industria manufacturera y ha provocado un desastre de imprevisibles consecuencias en la hostelería. En el caso de la industria es probable que la mayor parte de las empresas disueltas corresponda a unidades de pequeño tamaño y/o baja productividad, mientras que se están reforzando aquellas empresas más competitivas. En el caso del comercio, la cifra de negocios se sigue contrayendo después de la crisis, pero hay crecimiento neto en el número de sociedades. Aunque los datos no permiten profundizar en el diagnóstico, es probable que la parte positiva se corresponda con el subsector de la alimentación y otros bienes de primera necesidad, mientras que el resto del comercio minorista esté experimentando dificultades. Por todo ello, será necesario adaptar y modular cualquier medida de apoyo económico a la realidad y a las expectativas razonables de cada sector.

Recientemente se han publicado análisis sobre las perspectivas de recuperación de la economía española de la crisis de la COVID-19 (Torres y Fernández, 2021) y sobre los retos para recapitalizar el tejido empresarial en España (Peña y Guijarro, 2021; Torres, 2021). El presente trabajo pretende realizar un análisis complementario, centrándose en un diagnóstico, provisional y aproximado, del impacto de la crisis en el tejido empresarial. De esta forma se da continuidad a estudios sobre la demografía y la dinámica empresarial españolas previos a la crisis de la COVID-19 (Xifré, 2016 y 2019).

A diferencia de estos estudios previos, el presente trabajo, por limitación en la disponibilidad de datos, no puede cubrir la evolución de la situación de los trabajadores autónomos y se centra en la dinámica de las sociedades mercantiles. La razón es que la estadística de referencia del INE con datos de demografía empresarial incluyendo a los autónomos, el DIRCE, correspondiente a enero de 2021 no está todavía disponible. Por ello, el análisis aquí expuesto se basa en otras dos fuentes del INE: el índice de cifra de negocios empresarial y el saldo neto de sociedades mercantiles creadas. Queda, por tanto, como tarea pendiente analizar el impacto de la COVID en el tejido empresarial en su conjunto cubriendo a los trabajadores autónomos.

Cifra de negocios empresarial

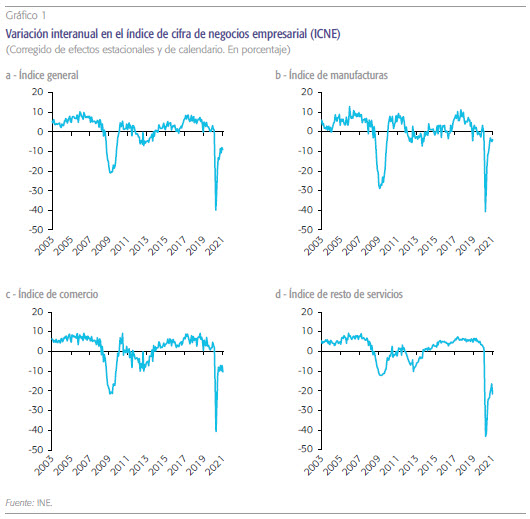

El gráfico 1 muestra la variación interanual en el índice de cifra de negocios empresarial (ICNE) corregido de efectos estacionales y calendario para el caso de la economía en su conjunto, las manufacturas, el comercio, y el resto de servicios no financieros1. Se muestran datos mensuales para el período comprendido entre enero de 2003 y enero de 2021.

La trayectoria de la industria muestra una recuperación relativamente rápida de la crisis de la COVID-19. Esto sugiere que se puede estar produciendo un proceso de reforzamiento de aquellas empresas industriales más competitivas, mientras que el grueso de la desaparición de sociedades se concentra en aquellas empresas de menor tamaño y/o baja productividad.

A lo largo de este periodo se ponen de manifiesto los siguientes hechos estilizados:

- La mayor parte de los meses, es decir, fuera de periodos de crisis, tanto para el índice de la economía en su conjunto como para los índices sectoriales, las tasas interanuales de variación se mantuvieron confinadas en el rango de entre -10 % y +10 %. Variaciones interanuales comprendidas en este rango pueden considerarse, por tanto, compatibles con la estabilidad histórica de la serie.

- La crisis financiera (2008-2010) generó caídas de magnitudes distintas en los tres sectores: del orden del 10 % en el caso del resto de servicios; del 20 % en el caso del comercio; y del 30 % en las manufacturas.

- La crisis de la COVID-19 ha generado una caída inicial en la cifra de negocios extraordinariamente abrupta y relativamente parecida en los tres sectores, de aproximadamente el 40 % interanual.

- Las trayectorias de recuperación de esta caída inicial varían de forma significativa entre sectores de actividad y son también distintas de las observadas en la crisis anterior.

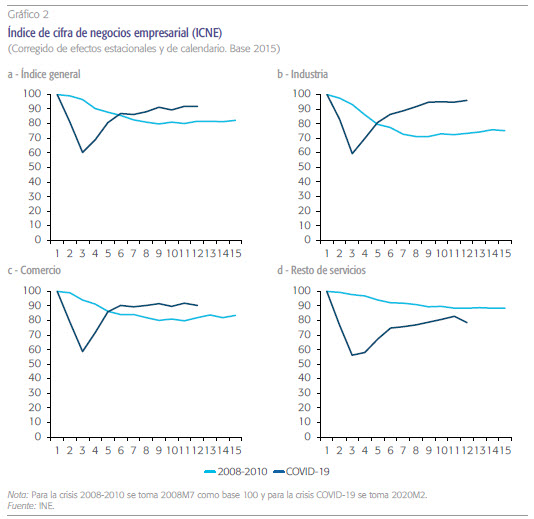

Para estudiar con más detalle este último punto, el gráfico 2 muestra dos series mensuales del ICNE, igualmente corregidas de efectos estacionales y de calendario, que corresponden a los periodos posteriores a las crisis financiera y de la COVID. Las series se representan normalizadas según el último valor previo a cada crisis. La primera serie normaliza tomando como referencia julio de 2008=100 y cubre quince meses hasta septiembre de 2009, mientras que la segunda serie toma como referencia febrero de 2020=100 y cubre hasta enero de 2021 (último dato disponible).

Como se puede observar, la trayectoria de la industria muestra una recuperación relativamente rápida de la crisis de la COVID mientras que la crisis financiera generó un deterioro mensual sostenido a lo largo de los quince meses considerados. De hecho, el ICNE de las manufacturas prácticamente se ha recuperado doce meses después de la irrupción de la crisis de la COVID (96 %). Esto sugiere que se puede estar produciendo un proceso de reforzamiento de aquellas empresas industriales más competitivas mientras que el grueso de la desaparición de sociedades se concentra en aquellas empresas de menor tamaño y/o baja productividad.

El estado de la facturación del comercio no es tan positivo, ya que un año después la facturación del sector se sitúa todavía un 10 % por debajo de los niveles precrisis. Aquí hay que precisar que, aunque los datos disponibles no permiten profundizar en el diagnóstico, es probable que existan importantes asimetrías dentro del agregado del comercio. Es muy plausible que el subsector de la alimentación y otros bienes de primera necesidad no esté atravesando dificultades especiales, mientras que el resto del comercio minorista se esté enfrentando a un escenario sustancialmente más comprometido.

La situación del resto de servicios, que incluye a la hostelería, es más preocupante todavía. Por un lado, la caída inicial ha sido mayor pero el principal problema es que la recuperación está siendo mucho más débil y lenta, probablemente debido al impacto adverso específico en estos sectores de las medidas de limitación de la movilidad necesarias para contener la epidemia. De hecho, un año después de la irrupción de la COVID la cifra de negocio es todavía un 20 % inferior al nivel previo de la crisis. Todo ello resulta en que el nivel de facturación general se sitúa a enero de 2021 casi 10 puntos por debajo (91 %) del nivel previo a la crisis.

Evolución del número de sociedades

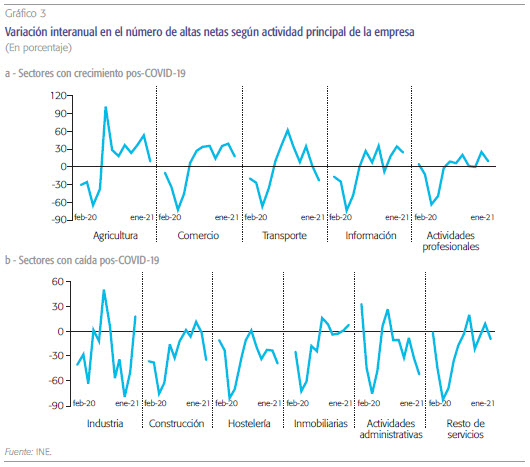

Para realizar una aproximación a la dinámica empresarial con un nivel mayor de desagregación sectorial, el gráfico 3 representa la sucesión de las variaciones interanuales en el saldo neto de las sociedades mercantiles creadas (sociedades constituidas menos sociedades disueltas) entre los meses de febrero de 2020 y enero de 2021. Según la actividad principal de las sociedades, se distinguen dos dinámicas diferentes representadas en los gráficos 3a y 3b respectivamente. En el gráfico 3a se presentan los sectores que han tenido crecimientos sostenidos en el número de altas netas de sociedades creadas después de la crisis de la COVID, mientras que en el gráfico 3b figuran los sectores en los que sigue dominando la tendencia negativa.

Como se puede observar, la caída interanual en el número de altas netas de sociedades correspondiente al mes de abril de 2020 es relativamente parecida en todos los sectores, situándose el promedio en un descenso del 72 %. Hay cierta dispersión sectorial, correspondiendo las menores pérdidas en tejido empresarial a la industria (63 %), las actividades profesionales (65 %) y la agricultura (66 %), y las mayores, a la hostelería (81 %) y al resto de servicios (83 %). Otro rasgo destacable es que la creación neta de sociedades se redujo en todos los sectores en el mes de marzo y que en la mayoría de sectores (todos, excepto las actividades administrativas y las profesionales) el número de sociedades ya se redujo en el mes de febrero, con una caída del 11 % en promedio. Enero de 2020 no se representa en el gráfico debido a que la industria experimentó una fuerte caída interanual (144 %), que distorsionaría el gráfico, la mayor que ha experimentado este sector desde el año 2013, y para la que es difícil encontrar una explicación evidente.

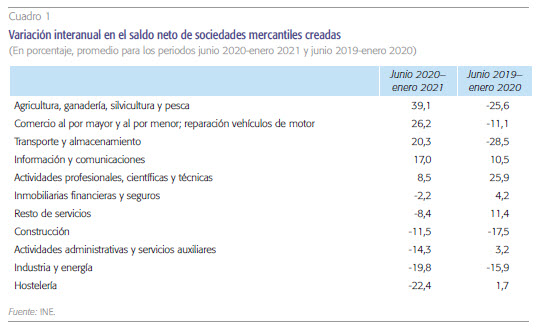

Más allá de las similitudes entre sectores, antes y durante el pico de la crisis, destacan las diferencias en los perfiles temporales en los meses posteriores. En los sectores representados en el gráfico 3a ha aumentado, en variación interanual, el saldo neto de sociedades creadas prácticamente en cada uno de los meses comprendidos entre junio de 2020 y enero de 2021. Como muestra el cuadro 1, el sector de actividad que ha registrado un mayor aumento promedio durante este periodo ha sido el sector primario (39 %) seguido del comercio (26 %).

Por el contrario, en los sectores representados en el gráfico 3.B la dinámica destructiva de tejido empresarial ha persistido en los meses posteriores al primer impacto de la crisis del COVID-19. Como muestra el cuadro 1, las mayores caídas en el promedio de las variaciones interanuales en periodo junio 2020-enero 2021 se han registrado en la hostelería (22 %) y la industria (19 %). La lista de sectores con saldo neto negativo promedio se completa con las actividades administrativas, la construcción, las actividades inmobiliarias, financieras y de seguros y el resto de servicios.

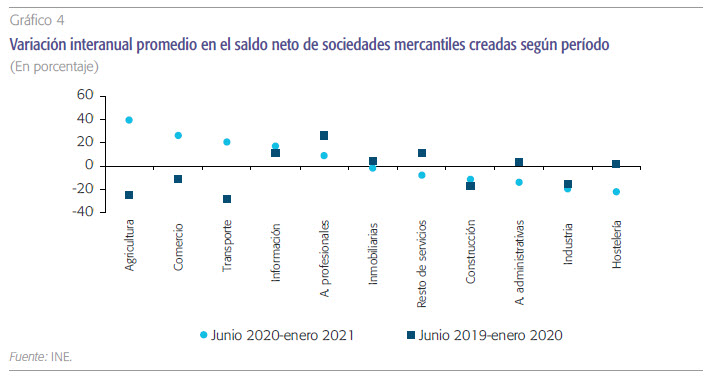

Para situar esta variedad de comportamiento sectorial en su contexto temporal, el cuadro 1 presenta también estas variaciones doce meses atrás, es decir, de junio de 2019 a enero de 2020. El gráfico 4 representa gráficamente el cuadro 1 y permite comparar las variaciones promedio en ambos periodos.

Estos datos sugieren que el comportamiento sectorial se puede agrupar en diferentes perfiles:

- En primer lugar, se encuentran aquellos sectores que presentan una dinámica del tejido empresarial parecida antes y después de la crisis de la COVID. En los casos de la industria manufacturera y la construcción esta dinámica es una destrucción sostenida del número de sociedades. En las actividades de telecomunicación y gestión de la información, la dinámica que se mantiene es de un incremento en creación neta de sociedades. Un último caso que se sitúa en el margen de esta categoría son las actividades inmobiliarias que, aunque invierten su tendencia (pasando de la creación a la destrucción neta), presentan un cambio poco significativo cuantitativamente.

- En segundo lugar, existen diversos sectores en los cuales el dinamismo empresarial ha mejorado sustancialmente después de la crisis. Se trata de los sectores de la agricultura, el transporte y el comercio, en los cuales la variación promedio en el saldo neto en la constitución de sociedades ha pasado de ser (muy) negativo antes de la crisis a ser (muy) positivo después de la misma. En los dos primeros casos, las diferencias entre ambos periodos son particularmente acusadas, con ganancias de 65 y 48 puntos porcentuales respectivamente.

- Por último, se observan cuatro ramas de actividad en las que se ha producido un claro deterioro en el dinamismo empresarial después de la crisis: las actividades profesionales, el resto de servicios, las actividades administrativas y servicios auxiliares, y la hostelería. En las tres últimas, aumentaba la creación neta de sociedades antes de la crisis y después de la crisis se ha reducido de forma importante, destacando por su magnitud el deterioro que ha sufrido el dinamismo empresarial en el sector de la hostelería, donde se ha pasado de un aumento interanual promedio de cerca de 2 % a una reducción superior al 22 %.

Conclusión

Este trabajo ha documentado, de forma aproximada y provisional, el impacto que la crisis de la COVID-19 ha supuesto en algunos indicadores de actividad y dinamismo empresarial, ha explorado diferencias entre sectores y ha establecido comparaciones de estos impactos con periodos previos.

La interpretación conjunta de los datos de facturación y de dinámica empresarial sugiere que se está polarizando el panorama empresarial, tanto de forma intersectorial como intrasectorial.

Atendiendo a la cifra de negocio empresarial, la caída generada por la crisis de la COVID-19 no tiene precedentes y su impacto inicial es aproximadamente dos veces superior al primer impacto que generó la crisis financiera. Con todo, las recuperaciones de algunos sectores, como la industria, han sido relativamente rápidas y mucho más intensas que las experimentadas en la crisis financiera. La evolución de la cifra de negocios en el resto de servicios, que incluye la hostelería, lamentablemente es mucho menos optimista y se encuentra por debajo del 80 % del nivel previo a la crisis.

En términos de demografía empresarial, los datos disponibles se refieren solo a las sociedades mercantiles. Se distinguen claramente tres ramas de actividad, la agricultura, el comercio y el transporte, en las cuales el dinamismo empresarial ha mejorado después de la crisis. Muy probablemente esta mejoría refleja el impulso de recuperación después de la fortísima caída previa, pero aun así, algunos de estos sectores encadenan ocho meses continuados de crecimientos interanuales positivos en la creación neta de sociedades. En el otro extremo, se sitúan la construcción, la industria y la hostelería, sectores en los cuales la destrucción de empresas no ha cesado después de la crisis. En la hostelería el cambio de tendencia es acusado ya que con anterioridad a la crisis había crecimiento en el saldo neto de sociedades.

La interpretación conjunta de los datos de facturación y de dinámica empresarial sugiere que se está polarizando el panorama empresarial, tanto de forma intersectorial como intrasectorial. Con los datos disponibles, que cubren hasta enero del 2021, todo apunta a que hay sectores que están experimentando una recuperación vigorosa de la crisis, como la agricultura y el transporte. En cambio, la crisis ha supuesto un verdadero desastre, completamente inesperado y de imprevisibles consecuencias, para la hostelería y los subsectores más estrechamente dependientes de ella. La situación de la industria parece, de momento, ambivalente: se observan saldos netos negativos en la creación de sociedades, pero una recuperación importante en la cifra de negocios. Este comportamiento puede ser indicativo de un proceso de concentración de la actividad y el empleo industrial en aquellas empresas que son más competitivas. En el caso del comercio, su cifra de negocio sigue cayendo después de la crisis, pero se aprecia una recuperación en cuanto a las altas netas de sociedades en este sector. En este caso, con toda probabilidad se están produciendo comportamientos asimétricos dentro del sector: una cierta normalidad para el comercio de alimentos y bienes de primera necesidad, junto a una situación comprometida del resto de comercio minorista.

Todo lo anterior pone de manifiesto la necesidad de adaptar y modular cualquier medida de apoyo económico a la trayectoria, realidad y expectativas razonables del sector correspondiente. En particular, los poderes públicos deberán velar para que se respeten las condiciones legales y deseables de trabajo y para promover al máximo la estabilidad en el empleo.

Referencias

Peña, I. y Guijarro, P. (2021). El reto de recapitalizar el tejido empresarial en España. Cuadernos de Información Económica, 281 (marzo-abril), pp. 9-15. Disponible en: https://www.funcas.es/articulos/el-reto-derecapitalizar-el-tejido-empresarial-en-espana/

Torres, R. (2021). Las ayudas directas a empresas en Alemania, España, Francia e Italia. Funcas Blog. Disponible en: https://blog.funcas.es/las-ayudasdirectas-a-empresas-en-alemania-espana-francia-eitalia/

Torres, R. y Fernández, M. J. (2021). Perspectivas de recuperación de la economía tras la tercera ola. Cuadernos de Información Económica, 281 (marzo-abril), pp. 1-8. Disponible en: https://www.funcas.es/articulos/perspectivas-de-recuperacion-de-laeconomia-tras-la-tercera-ola/

Xifré, R. (2016). El tejido empresarial en España: estructura, evolución reciente y retos pendientes. Cuadernos de Información Económica, 252 (mayo-junio), pp. 21-29. Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/252art03.pdf

Xifré, R. (2019). Dinamismo empresarial en España: evolución reciente y perspectivas. Cuadernos de Información Económica, 271 (julio-agosto), pp. 49-57. Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/271art07.pd

Notas

* ESCI – UPF, UPF Barcelona School of Management, PPSRC–IESE.

1 Según la CNAE-09, el ICNE realiza las siguientes agrupaciones de actividades: industrias extractivas y manufactura (códigos B-C), comercio al por mayor y al por menor, reparación de vehículos de motor y motocicletas (código G), resto de servicios no financieros, que incluye el transporte y almacenamiento, hostelería, información y comunicaciones, actividades profesionales, científicas y técnicas, y actividades administrativas y servicios auxiliares (códigos H-N).