IPC agosto 2023. Previsiones hasta diciembre 2024

Fecha: 12 septiembre 2023

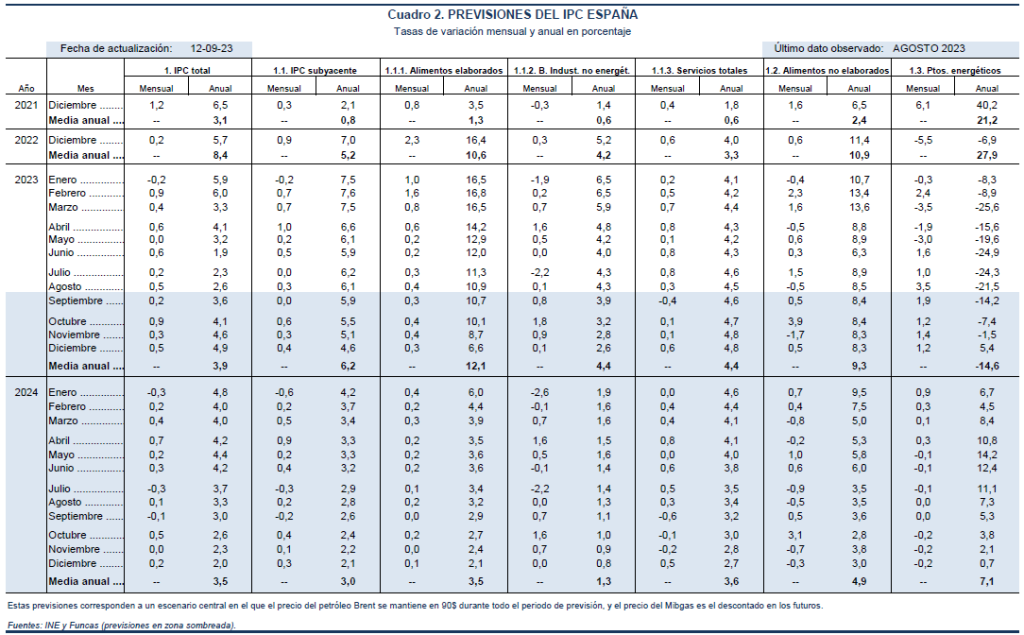

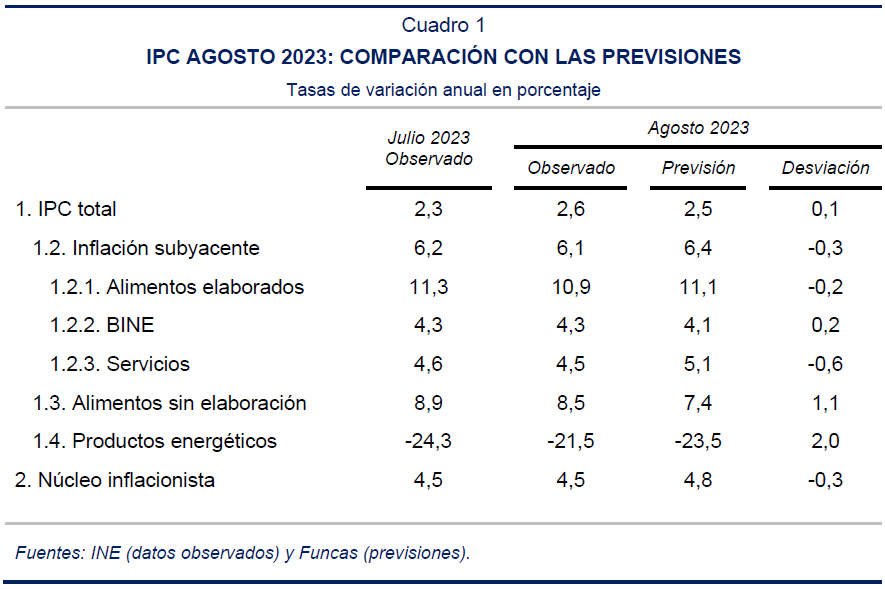

Los precios subieron en agosto un 0,5%, elevando la tasa de inflación general en tres décimas porcentuales hasta el 2,6%. La tasa armonizada también se incrementó en tres décimas hasta el 2,4%, reduciéndose el diferencial con respecto a la eurozona, favorable a España, hasta 2,9 puntos. La tasa subyacente disminuyó una décima hasta el 6,1%, mientras que el núcleo inflacionista se mantuvo estable en el 4,5%.

La tasa general se movió en la dirección esperada, al alza, aunque algo más de lo previsto, como consecuencia del desvío de los productos energéticos, que ha contrarrestado el resultado más bajo de lo anticipado en la subyacente.

Los alimentos elaborados redujeron su tasa de inflación hasta el 10,9%. Casi todos los productos de esta categoría registraron descensos en su tasa de inflación. Algunos, incluso, han bajado de precio en agosto, como la leche desnatada, alimentos para bebé, cacao o aceites no de oliva. El aceite de oliva registró un encarecimiento del 8,7%. Los bienes industriales no energéticos (BINE) mantuvieron su tasa en el 4,3%, y los servicios redujeron la suya ligeramente hasta el 4,5%.

En cuanto a los grupos más volátiles, los alimentos no elaborados redujeron su tasa hasta el 8,5%. Destaca el abaratamiento de la fruta fresca, y a la inversa la subida (tanto en precios como en tasa) en las legumbres y hortalizas y en el pescado.

Finalmente, en cuanto a los productos energéticos, se encarecieron un 3,5%, lo que, unido a un pequeño efecto escalón, ha dado lugar a que su tasa interanual se eleve desde el -24,3% al -21,5%. Los combustibles y, en menor medida, la electricidad, se encarecieron, mientras que el gas registró una bajada.

Un análisis pormenorizado muestra que la desinflación se ha afianzado lentamente. De las 199 subclases de productos que componen el IPC, en agosto fueron 74 las que registraron una tasa de inflación superior al 6%, frente a 87 en los meses de primavera. Asimismo, el número de subclases con una tasa inferior al 4% se ha incrementado desde 80 en el periodo marzo-mayo hasta 91 en agosto.

En las últimas semanas el precio del petróleo se ha elevado hasta el entorno de los 90$, por encima de los 85$ contemplados en las anteriores previsiones. En el nuevo escenario de previsiones, por tanto, se parte del supuesto de que el precio de esta materia prima se mantendrá en torno a 90$ durante todo el periodo de proyección. Otro supuesto de partida consiste en que el precio del Mibgas será el descontado en los mercados de futuros.

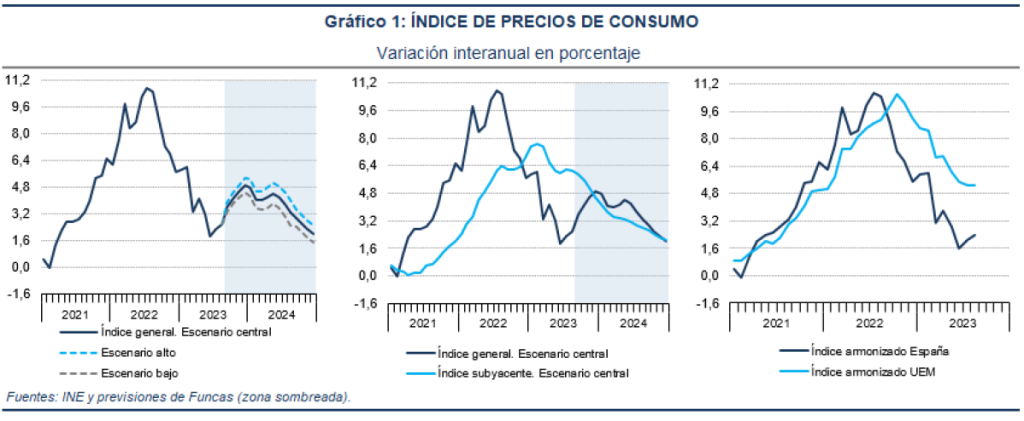

Durante los próximos meses se agudizará el efecto escalón sobre la tasa de inflación energética, lo que supondrá que la tasa de inflación general seguirá en ascenso. La tasa subyacente, por el contrario, continuará su lenta trayectoria descendente.

Así, la tasa de inflación esperada para diciembre de este año es del 4,9%, casi sin cambios con respecto a la anterior previsión, pese al mayor precio del petróleo. Esto se debe a que la previsión para la tasa subyacente se ha recortado hasta el 4,6%, debido al mejor comportamiento de lo esperado en agosto. Para 2024 se espera una tasa media del 3,5% en el índice general (revisada al alza en una décima porcentual) y un 3% en la subyacente (dos décimas menos).

En un escenario alternativo en el que el precio del Mibgas sea un 20% superior al descontado en los futuros, la tasa media de inflación el año próximo será del 4,1%, mientras que si dichos precios fueran un 15% inferiores, la tasa general sería del 2,9%.

Finalmente, es importante señalar que estas previsiones no incluyen el impacto de una posible retirada de las medidas introducidas en respuesta a la crisis energética –como la rebaja del IVA de la electricidad y de algunos alimentos básicos y la subvención del transporte público–. Se estima que, a partir del momento en que se produzca dicha retirada, la tasa interanual podría ser en torno a tres décimas porcentuales superior a las recogidas en estas previsiones.