Digitalización bancaria y prociclicidad del crédito

Análisis OFT – 24 / 2026

Fecha: 16 junio 2026

| LAS CLAVES La creciente digitalización del sector bancario, reflejada en el uso de la banca electrónica, está transformando el acceso a los servicios financieros y plantea interrogantes sobre su posible relación con la evolución del crédito y la actividad económica. El uso de la banca electrónica ha crecido de forma sostenida en España y la UE desde 2014, destacando la rápida convergencia observada en España. Esta tendencia ha sido principalmente impulsada por la transformación digital del sector y reforzada durante la pandemia. El crédito privado en España ha seguido una trayectoria más volátil que en la UE, pasando de tasas de crecimiento negativas en 2014 a una recuperación gradual desde 2019, con oscilaciones asociadas al contexto económico y financiero. Aunque la expansión de la banca electrónica ha coincidido temporalmente con la recuperación del crédito, la digitalización bancaria y la dinámica crediticia han evolucionado en paralelo, sin reflejar necesariamente una relación directa. |

Digitalización y crédito bancario

La digitalización constituye una de las transformaciones más importantes que ha venido experimentando el sector financiero, en general, y el sector bancario, en particular, durante los últimos años. La creciente utilización de internet y de las nuevas tecnologías de la información por parte de la población ha modificado la forma en que los usuarios acceden a los servicios financieros, favoreciendo la expansión de la banca electrónica. En este contexto, el uso de la banca electrónica se está consolidando como uno de los principales indicadores del grado de digitalización financiera de las economías, al reflejar la capacidad de los hogares para realizar consultas, pagos y otras operaciones bancarias a través de medios digitales. Paralelamente, el crédito continúa desempeñando un papel fundamental para el desarrollo financiero y el crecimiento económico, al canalizar recursos hacia hogares y empresas y contribuir, así, a la financiación del consumo y la inversión. La evolución del crédito está condicionada por múltiples factores como el ciclo económico, las condiciones monetarias, la percepción del riesgo y las decisiones de oferta y demanda de recursos financieros. En este sentido, la creciente adopción de servicios bancarios digitales puede plantear nuevas cuestiones sobre su posible vinculación con el comportamiento del crédito y la actividad financiera.

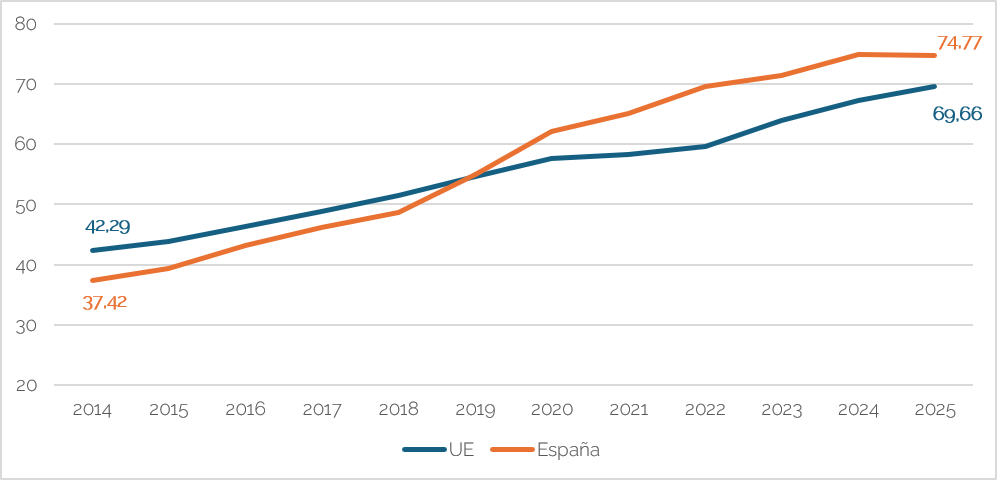

Uso de la banca por internet en España y en Europa

El Gráfico 1, elaborado a partir de datos proporcionados por Eurostat, pone de manifiesto la expansión del uso de la banca por internet tanto en España como en el conjunto de la UE durante la última década. A la vista de los datos, se puede afirmar que el porcentaje de individuos de entre 16 y 74 años que utilizan internet para realizar operaciones bancarias, consultar información de sus cuentas o efectuar pagos electrónicos ha aumentado de forma sostenida desde 2014, reflejando el avance de la digitalización de los servicios financieros y la creciente familiaridad de los usuarios con los canales digitales. A comienzos del período analizado, España se situaba por debajo de la media europea. En 2014, aproximadamente el 38% de la población utilizaba servicios de banca electrónica, frente a cerca del 42% en la UE. Sin embargo, la adopción de estos servicios avanzó con mayor intensidad en España, permitiendo una rápida convergencia con los niveles europeos e, incluso, su posterior superación. Entre 2014 y 2025, el porcentaje de usuarios de banca por internet prácticamente se duplicó en España, pasando del 38% al 75% de la población. En comparación, la media de la UE pasó del 42% al 70%. La aceleración observada en España resulta especialmente visible entre 2018 y 2020, cuando la proporción de usuarios aumentó en torno a 13 puntos porcentuales, frente a un incremento de aproximadamente 6 puntos en la media europea. Este comportamiento coincide con un periodo de profunda transformación digital del sector bancario, caracterizado por una creciente oferta de servicios a través de aplicaciones móviles y plataformas digitales. Además, las restricciones derivadas de la pandemia causada por la COVID-19 pudieron contribuir a reforzar el uso de canales remotos para la realización de operaciones financieras.

Gráfico 1. Uso de la banca electrónica en España y la UE (% población adulta)

Fuente: Eurostat y elaboración propia.

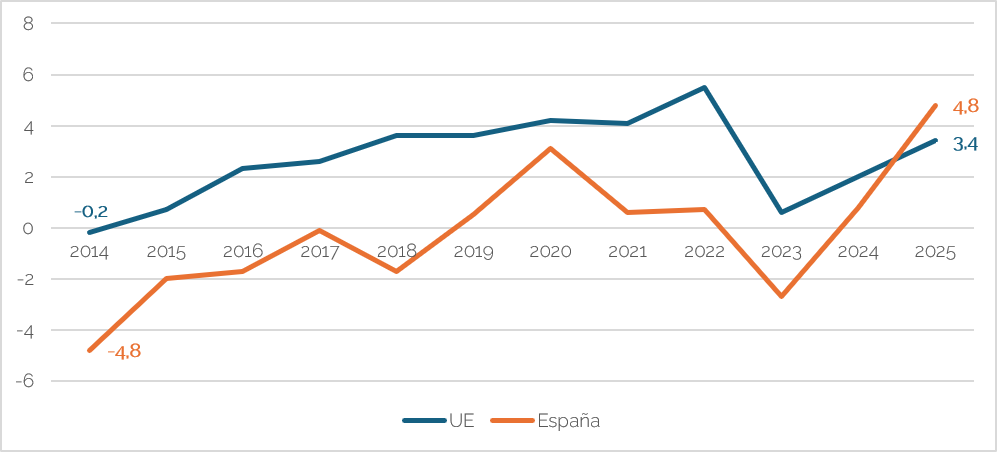

Evolución del crédito privado español y europeo

El Gráfico 2 muestra que la evolución del crédito privado en España y en la UE ha seguido trayectorias diferenciadas a lo largo del período 2014-2025. Mientras que la UE registra tasas de crecimiento del crédito positivas durante prácticamente toda la década, España parte de tasas negativas y presenta una evolución más volátil. En concreto, la tasa de crecimiento anual del crédito privado en España pasó de valores cercanos al -5% en 2014 a tasas positivas a partir de 2019, alcanzando un máximo próximo al 3% en 2020. Posteriormente, el crecimiento se moderó y volvió a registrar tasas negativas en 2023, antes de recuperarse con fuerza hasta situarse cerca del 5% en 2025. La comparación de esta realidad con la evolución seguida por la banca electrónica revela que, mientras que la digitalización bancaria ha mostrado una trayectoria prácticamente continua y creciente tanto en España como en la UE, la evolución del crédito parece haber estado más condicionada por factores macroeconómicos y financieros. De hecho, tal y como hemos visto en el Gráfico 1, el porcentaje de usuarios de banca por internet prácticamente se duplicó en España entre 2014 y 2025. Sin embargo, este avance no parece traducirse en una evolución paralela del crédito, que continúa reflejando el impacto del ciclo económico, de las condiciones monetarias y de la demanda de financiación. No obstante, la coincidencia temporal entre la creciente digitalización y la recuperación del crédito resulta sugerente. La expansión de los canales digitales puede haber contribuido a reducir costes de información y de acceso a los servicios financieros, facilitando la interacción entre entidades y clientes. La evidencia presentada parece poner de manifiesto que la transformación digital del sector bancario se ha venido desarrollando en paralelo a cambios relevantes tanto en el uso de servicios financieros digitales como en la dinámica del crédito privado, evidenciando cambios significativos en ambas dimensiones durante el período analizado.

Gráfico 2. Evolución de la tasa de crecimiento anual del crédito privado en España y la UE (% variación)

Fuente: BCE y elaboración propia.