Fecha: Junio 2026

Francisco Rodríguez Fernández*

Inteligencia artificial, empleo, sector bancario

Resumen

Desde la crisis financiera de 2008, el sector bancario ha experimentado una transformación estructural profunda, caracterizada por una fuerte reducción del empleo, el cierre masivo de oficinas y una acelerada digitalización de procesos. Este trabajo analiza la evolución del empleo bancario a escala global entre 2008 y 2025, con especial atención al impacto de la automatización y la inteligencia artificial (IA) sobre la estructura ocupacional del sector. El estudio combina evidencia internacional con un análisis detallado del caso español, comparándolo con Alemania, Francia e Italia, y examina la relación entre digitalización, productividad, negociación colectiva y estabilidad laboral. España destaca como el país europeo con el ajuste más intenso, tanto en empleo como en red física, fruto de la reestructuración poscrisis y de una rápida adopción tecnológica. La IA está redefiniendo una parte sustancial de las tareas bancarias, desplazando funciones rutinarias y generando demanda de nuevos perfiles técnicos, aunque sin compensar plenamente la pérdida de empleo tradicional. Las proyecciones sobre el impacto de la IA hasta 2035 se derivan aquí de un modelo de estimación formal basado en el índice AIOE de Felten et al. (2023), adaptado a la Clasificación Nacional de Ocupaciones CNO-11 mediante la cadena de correspondencias SOC-ISCO-08-CNO-11 y calibrado con la evidencia experimental disponible sobre productividad. El modelo estima una pérdida neta de entre 12.000 y 23.000 empleos bancarios en el horizonte 2025-2035 en el escenario central, dentro de un intervalo que va de 4.000-8.000 (escenario moderado) a más de 25.000 (escenario intensivo). El reto no es de volumen —manejable para un sector que ya gestionó pérdidas de más de 100.000 empleos en la década anterior— sino de velocidad de recomposición de competencias y de equidad en la distribución del ajuste.

1. INTRODUCCIÓN

El sector bancario ha experimentado transformaciones profundas desde la crisis financiera de 2008. Estos cambios han impactado de forma notable el nivel de empleo y la naturaleza del trabajo bancario a escala global. En particular, la banca minorista —por su gran capilaridad de oficinas y personal de atención al público— ha sido uno de los segmentos más afectados, aunque las tendencias abarcan también a la banca corporativa, la banca de inversión y el emergente ecosistema fintech.

Esta investigación ofrece un análisis detallado y actualizado del estado del empleo bancario, abordando las tendencias globales de empleo desde 2008, el efecto de la automatización e inteligencia artificial (IA) en la estructura ocupacional, un foco específico en España (evolución de plantillas, red física de oficinas y cajeros, digitalización, salarios y negociación colectiva) y una comparación con países europeos relevantes (Alemania, Francia, Italia). Finalmente, se presentan proyecciones hasta 2035 para el empleo bancario en España bajo tres escenarios de adopción de IA, derivadas de un modelo de estimación formal basado en el índice AIOE, así como un análisis de aspectos regulatorios y políticas laborales que inciden sobre estas dinámicas.

2. TENDENCIAS GLOBALES DE EMPLEO BANCARIO (2008–2025)

La crisis financiera global de 2008 marcó un punto de inflexión en el empleo bancario. Tras décadas de expansión continua, muchos bancos se vieron forzados a reestructurarse, lo que implicó despidos y cierres de sucursales, especialmente en Europa. En la Unión Europea, el número de empleados bancarios cayó a mínimos históricos en las dos décadas posteriores: para 2017, la banca europea empleaba alrededor de 2,7 millones de personas, el nivel más bajo desde al menos 19971. Esta cifra supone una reducción de unas 70.000 personas solo en 2017, reflejo de ajustes que venían produciéndose desde 2008. De hecho, entre 2008 y 2019, la plantilla agregada de la banca en la UE disminuyó aproximadamente 21–22 %, pasando de unos 3,3 millones de empleados estimados antes de la crisis a apenas 2,6 millones a finales de 20192.

En contraste, la reacción en Estados Unidos fue inicialmente distinta. Los grandes bancos estadounidenses, tras ser respaldados por rescates gubernamentales, recortaron menos empleo en términos relativos durante la década posterior a la crisis. Entre 2008 y 2019, los diez mayores bancos estadounidenses (por capitalización) redujeron su número de empleados en apenas un 7 %, mientras que los diez mayores bancos europeos recortaron cerca del 20 % de sus plantillas en ese mismo período3. Esta divergencia se atribuye en parte a diferencias en el modelo de negocio: la banca estadounidense aceleró cierres y ventas de líneas de negocio no rentables y aprovechó antes la recuperación económica poscrisis, mientras que los bancos europeos afrontaron un entorno de bajo crecimiento y tipos de interés cercanos a cero o negativos4. Cabe destacar que 2023 registró más de 60.000 recortes de empleo bancario a nivel global, la cifra anual más alta desde la crisis de 20085.

Un componente fundamental de esta reducción de empleo ha sido la consolidación de la red física de la banca. Globalmente, el auge de la banca por internet y móvil propició el cierre masivo de oficinas bancarias. En Europa, desde 2008 hasta 2019 se clausuraron cerca de 75.000 sucursales bancarias en la UE-28, una contracción del 31 %6. Los cierres no fueron uniformes por país: España lideró con 18.000 sucursales menos desde 2007, seguida de Alemania (8.769 cierres) e Italia (5.800). En porcentaje, entre 2008 y 2018, España redujo un 44,4 % sus oficinas, Reino Unido un 34,9 %, Alemania un 30 %, Italia un 27,6 %, mientras que Francia apenas un 7,6 %.

Las tendencias de empleo han diferido ligeramente entre segmentos del sector bancario. La banca minorista ha soportado la mayor parte de los recortes de personal, dado el cierre de oficinas y la automatización de tareas de ventanilla. Por otro lado, la banca corporativa y de inversión experimentó recortes significativos inmediatamente tras 2008. Un caso emblemático es Goldman Sachs, que reemplazó 600 traders de renta variable por sistemas electrónicos, quedándose solo con dos traders humanos para esa función en 2017.

Mientras tanto, la aparición de fintechs ha aportado competencia, pero también nuevas oportunidades laborales en la intersección entre finanzas y tecnología. Un neobanco puede atender a millones de usuarios con una fracción de los empleados que necesitaría un banco tradicional, gracias a procesos 100 % en línea. Durante la crisis del COVID-19, por ejemplo, el empleo en fintech mostró resiliencia: solo el 2 % de sus puestos se consideraron en riesgo inmediato en 2020, comparado con el 22 % en la economía general.

3. AUTOMATIZACIÓN E INTELIGENCIA ARTIFICIAL: EFECTOS EN LA ESTRUCTURA DEL EMPLEO BANCARIO

La incorporación de nuevas tecnologías, automatización e inteligencia artificial (IA) en la banca ha alterado profundamente la estructura ocupacional del sector. Si bien la mecanización bancaria no es nueva (desde los cajeros automáticos en los años 70 hasta la banca en línea en los 2000), la última década ha visto una aceleración en la digitalización de procesos y en la adopción de IA avanzada para múltiples funciones. Esto ha conllevado la eliminación o reconversión de ciertos puestos de trabajo, al tiempo que ha generado demanda de nuevas competencias tecnológicas.

Las posiciones bancarias que implican tareas rutinarias, repetitivas o fácilmente codificables han sido las más impactadas por la automatización. En la banca minorista, el ejemplo más evidente es el de los cajeros de ventanilla y personal administrativo de sucursal: la masificación de los cajeros automáticos (ATM) desde décadas pasadas ya había reducido el número de empleados dedicados a operaciones básicas de caja. Además, los sistemas de autoservicio y las aplicaciones bancarias permiten abrir cuentas, gestionar transferencias, solicitar tarjetas o incluso contratar préstamos sin intervención humana. Entre 2010 y 2019, el número de empleados bancarios por cada 1.000 habitantes cayó significativamente en países europeos de alta digitalización; España destaca con una disminución de 34 % en empleados por habitante.

En la banca de inversión y mercados, la electrónica y los algoritmos han reemplazado amplias franjas de trabajo humano. Las plataformas de trading algorítmico ejecutan órdenes de compraventa en milisegundos, haciendo innecesarios muchos puestos de intermediarios tradicionales. En bastantes entidades, los equipos de tecnología (ingenieros, programadores, científicos de datos) ya superan en tamaño a los equipos de venta y trading.

Otro ámbito claramente afectado es el de los servicios centrales y soporte. Muchas actividades de oficina central, antes manuales, ahora se realizan mediante RPA (Robotic Process Automation) o sistemas de IA: la revisión de documentación de clientes, la detección de fraudes en transacciones, el procesamiento de reclamaciones, la generación de informes regulatorios. La consecuencia directa de la automatización ha sido la reducción del personal necesario para el mismo volumen de trabajo, y en muchos casos la reubicación o reconversión de los trabajadores afectados en otras funciones de mayor valor añadido.

La velocidad y alcance de la adopción tecnológica difiere entre grandes bancos y bancos pequeños o medianos. Los grandes bancos globales (JPMorgan, BBVA, Santander, CaixaBank…) tienen recursos para invertir masivamente en tecnología propia y pueden escalar soluciones de IA a toda su plantilla. Los bancos medianos y pequeños enfrentan un dilema: deben digitalizarse para no perder competitividad, pero carecen de escala para amortizar inversiones tecnológicas propias del mismo modo que los grandes.

Paralelamente a la destrucción de ciertos empleos tradicionales, la transformación digital está generando nuevos perfiles altamente demandados. Los perfiles con mayor demanda incluyen científicos de datos e ingenieros de machine learning (para construir y mantener los modelos de IA), ingenieros de software especializados en aplicaciones financieras, expertos en ciberseguridad bancaria y especialistas en experiencia de usuario digital. Un factor crucial en cómo la IA afecta al empleo es la respuesta de las propias entidades y trabajadores: los bancos que apuestan por reskilling y upskilling de sus plantillas logran una transición más suave, aprovechando el conocimiento del negocio que ya tienen sus empleados y combinándolo con nuevas competencias digitales.

4. EL EMPLEO BANCARIO EN ESPAÑA: EVOLUCIÓN 2008–2025

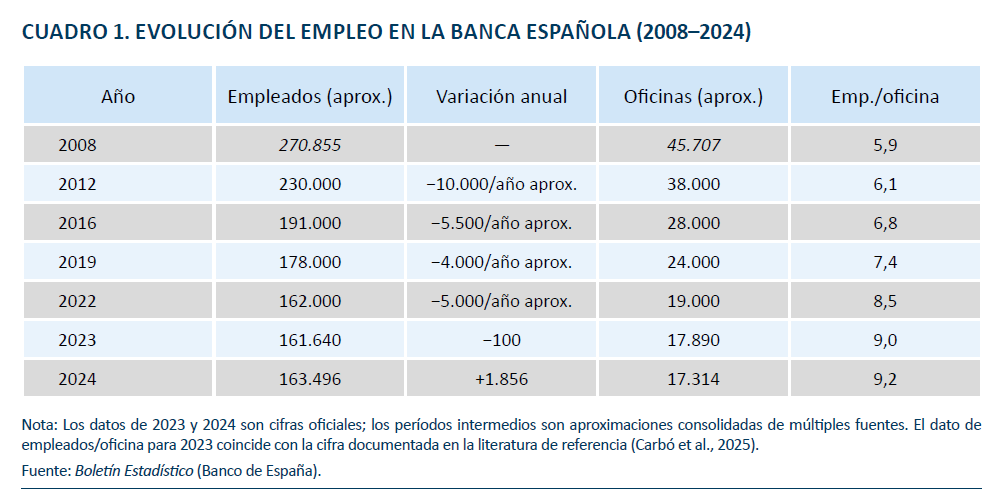

España ofrece un caso de estudio paradigmático de la transformación del empleo bancario en Europa. Tres factores se combinaron para producir el ajuste más intenso del continente: la magnitud excepcional de la burbuja inmobiliaria y su colapso, la sobreexpansión previa de la red bancaria y una digitalización especialmente acelerada de los hábitos de los consumidores. En 2008, previo al estallido de la burbuja inmobiliaria, España contaba con la red bancaria más densa de Europa en relación con su población. Había unas 45.707 sucursales bancarias en total, con una densidad de aproximadamente 100 sucursales por cada 100.000 habitantes, más del doble de la media europea (Carbó et al., 2025). El empleo bancario en España alcanzó su máximo histórico en 2008 con cerca de 270.855 empleados en entidades de depósito7.

El ajuste en empleo (véase cuadro 1) fue proporcionalmente enorme. Entre 2008 y 2019, la banca española eliminó más de 100.000 empleos —una caída de alrededor del 37 % en una década—8. La mayor parte de esas salidas se gestionaron mediante expedientes de regulación de empleo (ERE) y prejubilaciones pactadas con los sindicatos. La salida de empleados continuó más allá de 2019. En 2020–2021, varios grandes bancos llevaron a cabo nuevos ERE, destacando el de CaixaBank (que absorbió a Bankia en 2021), con unas 6.452 salidas acordadas9, y el de BBVA, con aproximadamente 2.935 salidas10. Para 2023, el empleo bancario en España se situaba en torno a 161.000-163.000 empleados, representando una caída acumulada de más del 40 % respecto al pico de 2008.

La transformación del modelo bancario en España se refleja de forma muy visible en la drástica contracción de la red de oficinas. De las 45.707 sucursales existentes en 2008, se pasó a menos de 18.000 a finales de 2024. Por lo tanto, más del 61 % de las oficinas cerraron en ese período. La densidad de sucursales en España pasó así de 100 por cada millón de habitantes en 2008 a solo 37 por millón en 2024. Las razones del cierre masivo de oficinas fueron múltiples: la necesidad de reducir costes, el cambio en los hábitos de los clientes hacia la banca digital, y las fusiones y absorciones bancarias que generaron solapamientos de red. La relación de empleados por oficina aumentó del 5,9 % en 2008 al 9,2 % en 2023, indicando que, tras el cierre de sucursales sobrantes, las restantes concentran más personal (Carbó et al., 2025). Junto con las oficinas, también ha disminuido el número de cajeros automáticos (ATM), aunque en menor proporción. España tuvo su máximo de ATMs alrededor de 2010 con cerca de 60.000 unidades; para 2022 la cifra se había reducido a poco más de 47.000 (Carbó et al., 2025).con una nota optimista: las comunidades que mejor lo hacen en el medio también lo hacen mejor en la cola. No hay que elegir.

5. DIGITALIZACIÓN E IA EN LA BANCA ESPAÑOLA

España ha sido uno de los países europeos donde la digitalización bancaria ha avanzado con mayor rapidez. La cuota de usuarios de banca online en España superó el 65 % en 2023, cifra superior a la media de la UE (58 % en 2019, con clara tendencia alcista. Los principales bancos españoles han invertido fuertemente en plataformas digitales y aplicaciones móviles, siendo reconocidos internacionalmente por sus capacidades tecnológicas. Si bien España adopta la IA bancaria a un ritmo elevado, la escala de inversión es menor que la de los grandes bancos globales estadounidenses o los megabancos asiáticos. Los grandes bancos españoles gastan individualmente cifras del orden de cientos de millones de euros anuales en tecnología, pero aún compiten con entidades de mayor tamaño que disponen de ecosistemas tecnológicos propios más vastos. En cuanto a adopción de IA generativa, según la EBA, el 86 % de los bancos europeos ya utilizan IA en alguna función (95 %, incluyendo pilotos activos), siendo los casos de uso más adoptados el perfilado de clientes (71,8 %), la detección de fraude (69,4 %), la prevención de blanqueo (65,9 %) y el scoring crediticio (54,1 %).

La digitalización en España ha implicado que muchos puestos tradicionales desaparecieran o cambiaran radicalmente. Los cajeros de ventanilla, los tramitadores de préstamos hipotecarios manuales, los operadores de back-office procesando papeles, han visto sus funciones reducirse o reconvertirse. Es importante mencionar que la digitalización rápida no estuvo exenta de tensiones laborales en España. La primera huelga en el sector bancario en 40 años tuvo lugar en 202111, reflejo de la conflictividad latente ante la oleada de despidos en plena recuperación de los bancos tras la pandemia.

En síntesis, la banca española es ahora altamente digital y la IA comienza a permear muchas de sus operaciones, pero el empleo sectorial ha estabilizado su caída (incluso con ligero repunte en 2023-2024) porque las entidades han llegado a niveles de eficiencia comparables a las mejores prácticas europeas y porque la nueva contratación de perfiles tecnológicos compensa parcialmente las salidas de perfiles tradicionales.

6. COMPARACIÓN INTERNACIONAL: ESPAÑA VS. ALEMANIA, FRANCIA E ITALIA

Para comprender mejor la situación española, conviene compararla con la de otras grandes economías europeas. Alemania, Francia e Italia son los tres países más comparables por tamaño e importancia del sistema bancario, aunque con estructuras y dinámicas diferentes.

El sistema bancario alemán es singular por su división en tres pilares (bancos privados comerciales, cajas de ahorros públicas Sparkassen y bancos cooperativos Volksbanken/Raiffeisenbanken). Esta estructura atomizada, con miles de pequeñas entidades locales, explica que Alemania redujera sus oficinas en términos proporcionales menos que España (30 % entre 2008 y 2018). Actualmente, Alemania tiene una densidad de oficinas mucho menor que España (unas 23,1 oficinas por 100.000 habitantes versus 37 en España, ambas ya muy por debajo de sus picos históricos). El empleo bancario alemán también se redujo, aunque de manera más gradual: de 700.000 empleados en 2008 a unos 580.000 en 2023, una caída del 17 %.

A diferencia de España y Alemania, Francia no experimentó una crisis bancaria severa en 2008-2012 (sus bancos tenían exposiciones relativamente más internacionales y el mercado doméstico de vivienda fue más estable). Esto se traduce en que la reducción de empleo bancario en Francia fue mucho menor: los grandes bancos franceses (BNP Paribas, Société Générale, Crédit Agricole) mantuvieron sus plantillas relativamente estables en la primera mitad de la década 2010, con ajustes más moderados. A finales de 2023, el sector bancario francés empleaba alrededor de 375.000 personas en bancos propiamente dichos, una reducción de apenas un 6 % respecto a 2008. La adopción de banca digital en Francia inicialmente fue más lenta que en el norte de Europa, pero ha ido convergiendo; hacia 2022, el 80 % de los franceses declaraba usar banca online regularmente.

El caso italiano tiene similitudes con el español, aunque con menor intensidad. Italia entró en la crisis bancaria más tarde, parcialmente por las particularidades de su estructura de crédito local y los problemas acumulados de préstamos morosos (NPLs). Italia tuvo algunos rescates bancarios (Monte dei Paschi di Siena, bancos venecianos) que implicaron reestructuraciones, pero el ajuste de empleo bancario fue gradual: de 330.000 empleados en la banca en 2008 a unos 265.000 en 2023, una caída de 20 %. A finales de 2023, el empleo bancario italiano rondaba los 265.000 trabajadores. Comparado con los 270.000 de España en 2008 y los 163.000 de 2024, se observa que Italia partía de una base menor y se redujo menos, pero sigue un camino similar.

En síntesis, España lideró en Europa la reducción proporcional tanto de empleo bancario (40 % desde el pico) como de red de sucursales (62 %). Alemania y Francia registraron descensos mucho más moderados debido a sus estructuras bancarias más ligeras y, en el caso alemán, descentralizadas. Italia ocupó una posición intermedia. En digitalización, España está en la vanguardia europea, lo que explica en parte por qué el ajuste fue más drástico y temprano: los clientes españoles adoptaron rápidamente la banca online y móvil, reduciendo la necesidad de presencia física.

7. METODOLOGÍA DE ESTIMACIÓN Y PROYECCIONES 2025–2035

7.1. Datos de partida

El punto de partida del análisis es la cifra de 163.496 empleados en entidades de depósito a cierre de 2024 (Banco de España, s.a.). Esta cifra incorpora el primer crecimiento neto de la plantilla bancaria española en 14 años (+1,856 en 2024), impulsado casi exclusivamente por la contratación de perfiles tecnológicos. La distribución de esos empleados por grupos ocupacionales de la CNO-11 no está disponible en ninguna fuente oficial: la Encuesta de Población Activa del INE no publica tabulaciones cruzadas CNAE-64 × CNO-11, y la Encuesta ETICCE excluye explícitamente las actividades financieras (CNAE 64-66) de sus desgloses de adopción de IA. La distribución funcional que se utiliza en el modelo se apoya en los Anuarios Estadísticos 2024 de la AEB y CECA (publicados en julio de 2025), que cubren 13 entidades y 127.028 empleados —el 77,7 % del sector—, así como en los datos de CC. OO. y el XXV Convenio Colectivo de Banca (BOE-A-2025-47). Los anuarios oficiales muestran que los bancos adheridos a la AEB clasifican toda su plantilla en la categoría única ” “Técnicos de Banca” del convenio, sin desglose interno; las entidades CECA sí distinguen entre “Directivos y Técnicos” (71 %) y “Personal Administrativo y Comercial” (29 %). Aplicando esta proporción al conjunto del sector, la distribución funcional estimada es: red comercial y técnicos cualificados ~50-55 %; servicios centrales y back-office ~15-20 %; tecnología y datos ~10-15 %; riesgos y cumplimiento ~5-8 %; dirección y corporativo ~5-8 %; otros ~2-3 %.

El dato de adopción de IA para el sector bancario procede de la EBA (2024): el 86 % de los bancos europeos utilizan ya IA en alguna función, frente al 60 % en 2020. Este valor, muy superior al 21,1 % del conjunto de la economía española (INE/ETICCE, 1T2025), refleja que la banca es uno de los sectores de adopción más temprana e intensa.

7.2. El índice AIOE y su adaptación a la CNO-11

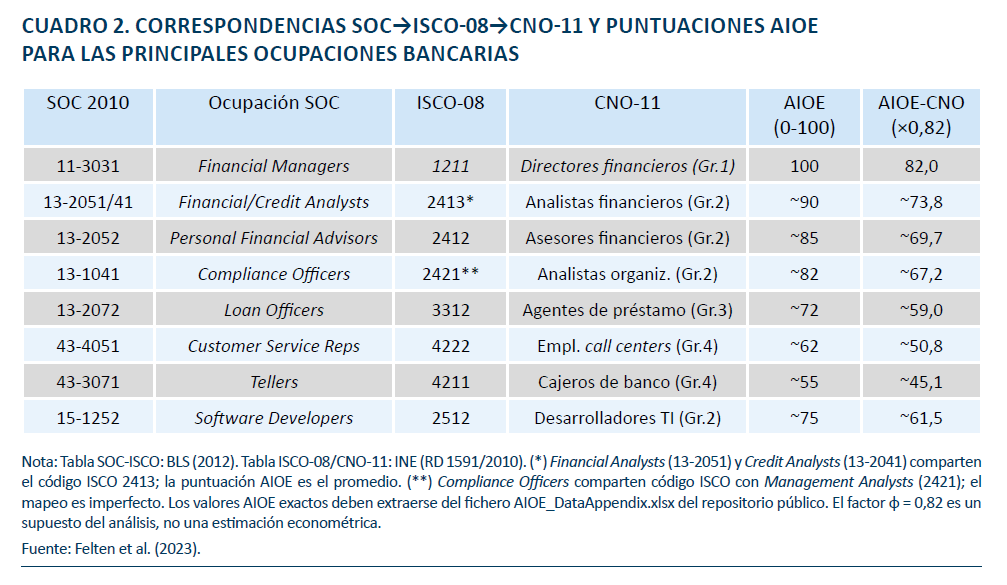

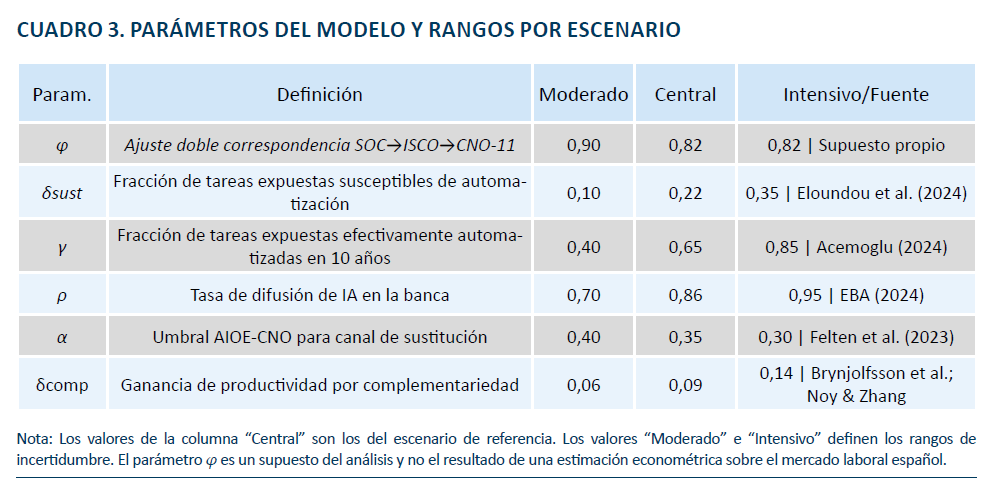

El instrumento central es el índice AIOE (AI Occupational Exposure) de Felten et al. (2023). Este índice mide, para cada ocupación de la clasificación SOC norteamericana, el grado en que las habilidades requeridas coinciden con las capacidades actuales de los sistemas de IA generativa. La industria de servicios financieros ocupa el primer puesto en exposición sectorial, y Financial Managers obtiene la puntuación máxima normalizada del dataset: 100/100 (Demombynes et al. 2025). El horizonte de diez años se adopta directamente de Acemoglu (2024), quien lo toma a su vez de las estimaciones de Svanberg et al. (2024) sobre automatización de tareas de visión computacional. Este horizonte es una convención del campo, no una estimación empírica sobre el ritmo de adopción de IA generativa en España ni en el sector bancario. Un horizonte de cinco años podría ser igualmente plausible si la difusión tecnológica continúa acelerándose al ritmo observado entre 2023 y 2025. La adaptación al mercado bancario español requiere dos tablas de correspondencia encadenadas (cuadro 2): primero la tabla SOC→ISCO-08 del Bureau of Labor Statistics; luego la tabla ISCO-08→CNO-11 publicada por el INE (basada en el RD 1591/2010). El procedimiento introduce un error de medición que se aproxima mediante el parámetro de ajuste φ = 0,82, que penaliza la puntuación AIOE en un 18 %. Este descuento se descompone en dos fuentes: aproximadamente un 10 % refleja la pérdida de precisión por la doble correspondencia SOC→ISCO-08→CNO-11, donde algunas ocupaciones bancarias clave —Compliance Officers, Credit Analysts— se fusionan con códigos ISCO más amplios y pierden especificidad; y aproximadamente un 8 % refleja las diferencias estructurales entre el mercado laboral español y el norteamericano, en particular la mayor rigidez contractual y el peso de la negociación colectiva sectorial, que ralentizan la sustitución efectiva de tareas respecto a lo que el índice AIOE predice para EE. UU. El valor φ = 0,82 es un supuesto calibrado, no una estimación econométrica; el rango de sensibilidad (φ ∈ [0,75, 0,90]) se recoge en el escenario moderado.

Aplicando este índice a la distribución funcional estimada del empleo bancario, aproximadamente el 63 % de los 163.496 empleados —unos 103.000— tienen una puntuación AIOE-CNO superior al umbral de sustitución potencial (α = 0,35). Este umbral corresponde al percentil 65 de la distribución AIOE en el conjunto de la economía española según la correspondencia CNO-11, de modo que α = 0,35 separa las ocupaciones con exposición media-alta a la IA del resto. La elección es coherente con Felten et al. (2023), que sitúan en ese rango las ocupaciones donde la IA generativa ya demuestra capacidad de ejecución autónoma en más de un tercio de las tareas requeridas. El hecho de que el 63 % de los empleados bancarios supere este umbral —frente al 27,4 % en el conjunto de la economía española (OCDE, noviembre 2024)— refleja la recomposición ocupacional descrita en la sección 4: el ajuste 2008-2022 eliminó las tareas más rutinarias y manuales, dejando una plantilla concentrada precisamente en las funciones cognitivas más expuestas.

7.3. El modelo de estimación

El modelo estima el efecto del despliegue de IA sobre el empleo bancario a través de dos canales principales. El canal de sustitución aplica para cada grupo ocupacional i con AIOE_CNO(i) superior al umbral α:

Sust(i) = Emp(i) ⨉ AIOECNO(i) ⨉ δsust ⨉ y ⨉ p [1]

donde Emp(i) es el número de empleados estimado en el grupo i; AIOE_CNO(i) es la puntuación ajustada por φ; δsust = 0,22 es la fracción de tareas expuestas susceptibles de automatización, calibrado a partir de Eloundou et al. (2024); γ = 0,65 es la fracción de tareas expuestas que efectivamente se automatizan en el horizonte de diez años, basado en Acemoglu (2024); y ρ = 0,86 es la tasa de difusión de IA en el sector bancario, tomada de la EBA (2024).

El canal de complementariedad aplica a los grupos con AIOE_CNO(i) entre 0,15 y 0,35:

Comp(i) = Emp(i) ⨉ δcomp ⨉ p [2]

donde δcomp = 0,09 es la ganancia de productividad por trabajador derivada de Brynjolfsson et al. (2023/2025, QJE) y Noy y Zhang (2023). Este canal no reduce empleo, sino que aumenta el output por empleado, reduciendo la presión de contratación futura. Los grupos por debajo de AIOE_CNO(i) = 0,15 —principalmente perfiles de relación y gestión comercial compleja— se consideran no afectados en el horizonte del modelo.

El efecto neto sobre el empleo en cada grupo es:

ΔEmp(i) =- Sust(i) + Creación (i) [3]

donde Creación(i) recoge la demanda estimada de nuevas ocupaciones tecnológicas, calibrada externamente a partir de PwC (2025) y CC. OO. (2025), dado que el modelo no la genera endógenamente. La destrucción bruta total es ΣSust(i); la pérdida neta es ΣΔEmp(i). El cuadro 3 resume los parámetros del modelo.

7.4. Limitaciones del modelo

En primer lugar, la distribución funcional gruesa (técnicos vs. administrativos) cuenta ahora con respaldo en fuentes oficiales: los Anuarios AEB y CECA 2024 cubren el 77,7 % del sector con datos a 31-12-2024. Sin embargo, la distribución por grupos CNO-11 sigue siendo una estimación no verificable, porque los bancos no desglosan la categoría “Técnicos de Banca” en subcategorías, y el INE no publica tabulaciones cruzadas CNAE-64 × CNO-11.

En segundo lugar, la doble correspondencia SOC→ISCO-08→CNO-11 introduce errores de medición cuantificados solo parcialmente mediante el parámetro φ. Algunas correspondencias son especialmente imperfectas: Compliance Officers comparten código ISCO con Management Analysts, y Financial Analysts y Credit Analysts se fusionan en ISCO 2413.

En tercer lugar: el modelo es estático. No captura la dinámica de adopción ni modela los efectos de equilibrio general (creación de nuevas ocupaciones, reducción de precios por automatización, aumento de la demanda de servicios financieros). Estos efectos tienden a ser positivos para el empleo y actúan como contrapeso a la destrucción estimada. En cuarto lugar: no existe evidencia experimental de productividad específica con empleados bancarios españoles. Los parámetros δcomp y δsust se calibran a partir de estudios de atención al cliente y consultoría, con similitudes, pero no idénticos al empleo bancario.

7.5. Resultados: tres escenarios para 2025–2035

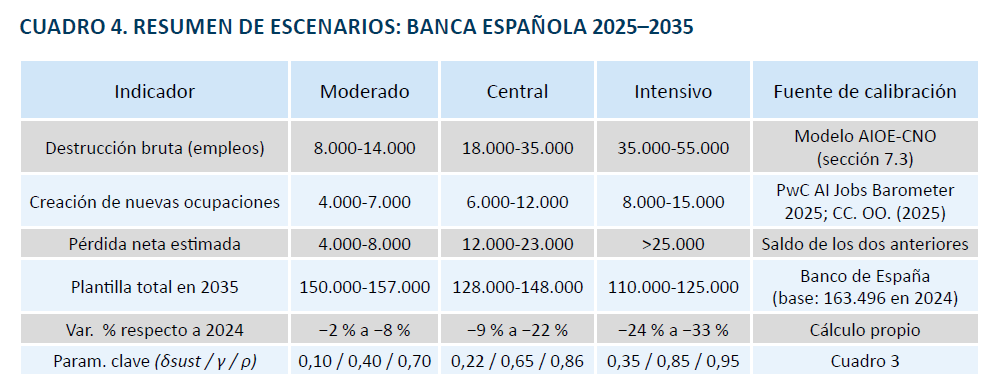

Los escenarios se derivan directamente del modelo con distintas combinaciones de parámetros. No son proyecciones narrativas, sino el resultado de aplicar combinaciones internamente coherentes al modelo de estimación, con el horizonte extendido de 2030 a 2035 para dar consistencia con la evidencia académica disponible sobre ritmos de adopción. En el escenario moderado (δsust = 0,10; γ = 0,40; ρ = 0,70), la IA actúa principalmente como copiloto que aumenta la productividad individual sin sustitución directa masiva. La destrucción bruta estimada se sitúa entre 8.000 y 14.000 puestos, compensada parcialmente por la creación de 4.000-7.000 nuevas ocupaciones tecnológicas. Pérdida neta: 4.000-8.000 empleos. Plantilla total en 2035: 150.000-157.000. Este escenario es el más coherente con la contratación neta positiva de 2023-2024 y con los planes de contratación tecnológica declarados por las entidades. En el escenario central (δsust = 0,22; γ = 0,65; ρ = 0,86), la destrucción bruta se sitúa entre 18.000 y 35.000 puestos, con creación de 6.000-12.000 nuevas ocupaciones. Pérdida neta: 12.000-23.000 empleos (7-14 % de la plantilla actual). Plantilla en 2035: 128.000-148.000. Esta estimación es coherente con la proyección de Morgan Stanley (diciembre 2025) de un 10 % de empleos bancarios europeos en riesgo para 2030 y con los escenarios centrales de McKinsey.

En el escenario intensivo (δsust = 0,35; γ = 0,85; ρ = 0,95), la destrucción bruta supera los 35.000-55.000 puestos. Pérdida neta: más de 25.000 empleos. Plantilla en 2035: 110.000-125.000. Este escenario requiere un despliegue de agentes autónomos de IA con fiabilidad suficiente para funciones reguladas —scoring crediticio, gestión de riesgos, cumplimiento normativo—, lo que lo hace menos probable a corto plazo dado el marco regulatorio europeo (AI Act, directrices EBA sobre explicabilidad).

Las cifras de creación de nuevas ocupaciones se derivan de las tendencias de demanda de perfiles tecnológicos documentadas por PwC (2025) y CC. OO. (2025) para el sector bancario español. La incertidumbre de los rangos refleja tanto la distribución ocupacional de partida como la variación de parámetros. El escenario central es el considerado más probable según la evidencia disponible. La realidad será probablemente una combinación de elementos de los tres escenarios, con velocidad de materialización condicionada por el marco regulatorio europeo (AI Act, directrices EBA) y la negociación colectiva sectorial.

8. ASPECTOS REGULATORIOS Y POLÍTICAS LABORALES

La transformación del empleo bancario no ocurre en el vacío, sino en un entorno en que la regulación financiera, las políticas laborales y la acción de los sindicatos tienen un peso determinante. En España y Europa, estos factores han moldeado y seguirán moldeando la reestructuración del sector. Tras la crisis de 2008, los supervisores y reguladores —Banco de España, Banco Central Europeo (a través del Mecanismo Único de Supervisión) y la Autoridad Bancaria Europea (EBA)— fomentaron activamente la consolidación bancaria y la mejora de eficiencia como medidas para reforzar la solvencia. En las evaluaciones SREP (Proceso de Revisión y Evaluación Supervisora) anuales a los bancos, las autoridades frecuentemente señalaban la necesidad de reducir gastos operativos ante entornos de baja rentabilidad. El BCE condicionó en 2012 la ayuda financiera a que se redujera la capacidad instalada, lo que derivó en objetivos específicos de cierres de sucursales y disminución de plantillas en las entidades recapitalizadas. Por el lado de la protección al consumidor, el Banco de España y el Ministerio de Economía han debido responder a los problemas derivados del ajuste. Un tema ha sido la inclusión financiera: las autoridades han expresado preocupación por el cierre de oficinas en zonas rurales y su impacto en población anciana. En 2021-2022, el Banco de España publicó informes señalando el aumento de municipios sin sucursal, y junto con el Ministerio instaron a los bancos a buscar soluciones (acuerdos voluntarios de mantener servicios móviles, cajeros en ayuntamientos, etc.).

En cuanto a la IA y la digitalización, los reguladores financieros se encuentran en un equilibrio: quieren que los bancos sean innovadores y competitivos frente a fintechs, pero a la vez deben garantizar la estabilidad y la equidad. La Unión Europea, con el Reglamento de IA (AI Act, en vigor desde agosto de 2024), clasifica como de alto riesgo los sistemas de IA utilizados en decisiones de crédito, evaluación de trabajadores y gestión de infraestructuras críticas. Esto implica obligaciones de documentación, auditoría y supervisión humana que moderan el ritmo de automatización en funciones reguladas, actuando como moderador del escenario intensivo12. La protección de datos (GDPR) restringe adicionalmente ciertos usos de IA, por ejemplo, decisiones totalmente automatizadas que afecten significativamente al individuo.

En España, el sector bancario se rige por la legislación general del trabajo, que ofrece salvaguardas al empleo fijo. Cualquier despido colectivo (más de 30 trabajadores o un 10 % de plantilla) debe seguir un procedimiento con período de consultas con sindicatos y causa justificada. Otro elemento de la política laboral es la promoción de la formación continua. Organismos como el SEPE y Fundae (Fundación Estatal para la Formación en el Empleo) cofinancian planes de formación sectoriales13. La evidencia de Aldasoro et al. (2026) sobre el multiplicador de la formación —cada 1 % adicional de trabajadores formados en IA añade 5,9 puntos porcentuales a las ganancias de productividad— subraya la importancia de estos programas. El XXV Convenio Colectivo de Banca (2025) introduce por primera vez cláusulas específicas sobre digitalización e IA, aunque sin establecer mecanismos vinculantes de limitación o compensación.

Finalmente, un apunte sobre políticas públicas de empleo. Si se concreta el escenario central (pérdida neta de 12.000-23.000 empleos en diez años), el gobierno podría desplegar programas específicos para recolocar a estos profesionales en otros sectores. Los empleados bancarios suelen tener formación y habilidades transferibles (gestión, atención al cliente, análisis). Sea como fuere, el análisis no puede aprehender fenómenos que están en su incepción, como el progreso que la propia IA puede tener o las regulaciones que la fomenten o frenen, así como las tendencias propias del empleo bancario al margen de los impactos tecnológicos.

Notas

1 Banks in Europe have cut jobs to the lowest in at least 20 years. https://qz.com/1387301/bank-jobs-in-europe-have-fallen-to-a-20-year-low

2 Structure of the banking sector. EBF. https://www.ebf.eu/facts-and-figures/structure-of-the-banking-sector/

3 Funcas. The Future Banking Jobs: A sector transformation. https://www.funcas.es/wp-content/uploads/2021/06/Banking-Jobs-in-transition-WEB-1.pdf

4 Funcas. The Future Banking Jobs: A sector transformation. https://www.funcas.es/wp-content/uploads/2021/06/Banking-Jobs-in-transition-WB-1.pdf

5 Banks cut 60,000 jobs amid one of toughest years since 2008 financial crisis. https://newsukraine.rbc.ua/news/banks-cut-60-000-jobs-amid-one-of-toughest-1703607600.html

6 Structure of the banking sector. EBF. https://www.ebf.eu/facts-and-figures/structure-of-the-banking-sector/

7 Estadísticas de instituciones financieras. Banco de España. https://www.bde.es/webbe/es/estadisticas/temas/instituciones-financieras.html

8 Carbó et al. (2025).

9 CaixaBank y los sindicatos acuerdan en el ERE despedir a 6.452 empleados. https://elpais.com/economia/2021-07-01/caixabank-y-los-sindicatos-acuerdan-despedir-a-6452-empleados-en-el-mayor-ere-de-la-banca-espanola.html

10 BBVA y sindicatos acuerdan el ERE que afectará a 2.935 trabajadores. https://www.rtve.es/noticias/20210608/bbva-acuerdo-ere-salidas-despidos/2100681.shtml

11 Primera huelga en la banca en 40 años. https://www.publico.es/economia/primera-huelga-banca-40-anos-ultimos-25-000-despidos-caida-10-poder-adquisitivo.html

12 How will Artificial Intelligence Affect Jobs 2025-2030. Nexford University. https://www.nexford.edu/insights/how-will-ai-affect-jobs

13 Estudio de evolución y tendencias del sector de banca. Fundae. https://www.fundae.es/docs/default-source/publicaciones-y-evaluaciones/publicaciones-sectoriales/tendencias/estudio-tendencias-banca.pdf

Referencias

ACEMOGLU, D. (2024). The simple macroeconomics of AI. Economic Policy, 40(121), 13-58. https://doi.org/10.3386/w32487

ALDASORO, I. et al. (2026). AI adoption, productivity and employment: evidence from European firms. BIS WP, 1325.

BANCO DE ESPAÑA. (s.a.). Boletín estadístico.

Carbó, S., Cuadros, P. J., y Rodríguez, F. (2025). Estudio sobre el sector bancario español: estructura operativa, cambio tecnológico y transición verde. Funcas. https://www.funcas.es/wp-content/uploads/2025/02/Estudio-sobre-el-sector-bancario-espanol.pdf

BRYNJOLFSSON, E., Li, D., y RAYMOND, L. R. (2023/2025). Generative AI at work. Quarterly Journal of Economics, 140(2), 889-942.

DEMOMBYNES, G., LANGBEIN, J., y WEBER, A. (2025). The Exposure of Workers to Artificial Intelligence in Low- and Middle-Income Countries. World Bank Policy Research WP, 11057.

EBA. (2024). Report on the use of machine learning and AI in banking. Agosto de 2024.

ELOUNDOU, T., MANNING, S., MISHKIN, P., y ROCK, D. (2024). GPTs are GPTs. Science, 384(6702), 1306-1308.

FELTEN, E. W., RAJ, M., y SEAMANS, R. (2023). Occupational heterogeneity in exposure to generative AI. SSRN WP, 4414065. github.com/AIOE-Data/AIOE

MORGAN STANLEY RESEARCH. (2025). AI and European Banking Employment. Diciembre de 2025.

NOY, S., y ZHANG, W. (2023). Experimental evidence on the productivity effects of generative AI. Science, 381(6654), 187-192.

OCDE. (2024). Job Creation and Local Economic Development. Noviembre de 2024.

PwC. (2025). The Fearless Future: 2025 Global AI Jobs Barometer.

SVANBERG, M., LI, W., FLEMING, M., GOEHRING, B., y THOMPSON, N. (2024). Beyond AI Exposure: ¿Which Tasks are Cost-Effective to Automate with Computer Vision? SSRN Working Paper, 4700751. https://doi.org/10.2139/ssrn.4700751

XXV Convenio Colectivo de Banca (2025). BOE-A-2025-47.