Una coyuntura fiscal al albur de la incertidumbre

Fecha: septiembre 2022

Santiago Lago Peñas*

Ejecución presupuestaria, Consolidación fiscal, Perspectivas fiscales

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

España y el conjunto de la Unión Europea están sufriendo una concatenación de choques negativos, intensos e inesperados. Choques provocados por factores exógenos al sistema económico, pero con una fuerte y rápida incidencia sobre él. En general, las respuestas dadas a escala europea y española han sido acertadas y bien dirigidas. Sin duda, han sido más eficaces y contundentes que las que se adoptaron para afrontar la Gran Recesión. Pero esas reacciones han contribuido también a complicar el escenario para la estabilidad fiscal.

En el caso español, la dinámica de las cuentas públicas refleja nítidamente lo anterior. El hundimiento de la recaudación tributaria y el aumento del gasto necesario para compensar las consecuencias sanitarias y económicas de la pandemia llegaron a situar al déficit público más allá del 10 % del PIB y a la ratio de deuda pública por encima de 125 %. Ambos parámetros fiscales, aun con la mejora que se produce en 2021 y lo que llevamos de 2022, se han mantenido muy por encima de los valores de referencia en el seno de la Unión Europea. Si no han supuesto un problema mayor para la estabilidad financiera, ha sido gracias a la activación de la cláusula de salvaguarda del Pacto de Estabilidad y Crecimiento (PEC) y al programa extraordinario de compra de deuda por parte del Banco Central Europeo.

Un marco transitorio para el que se divisa cerca el final: el programa extraordinario de compra está en repliegue y será reemplazado por un Instrumento para la Protección de la Transmisión (TPI, por sus siglas en inglés) de la política monetaria, que exigirá mayor condicionalidad a los Estados; el coste al que se emitirá la deuda pública va a ir aumentado de forma progresiva; y las reglas fiscales comunitarias retornarán, revisadas, en 2024 (Lago Peñas, 2022). Además, la vuelta a la normalidad de las cuentas públicas se debe producir en un entorno macroeconómico que ha empeorado notablemente en los últimos meses, como consecuencia, fundamentalmente, de la guerra en Ucrania. En particular, asistimos a un aumento en la tasa de inflación inasumible para los estándares europeos y que está obligando a un giro brusco en la política monetaria. La subida en los tipos de interés, junto a la dificultad de alcanzar un pacto de rentas amplio y el efecto negativo de la incertidumbre sobre las decisiones de consumo e inversión, van a frenar el crecimiento del PIB y la vuelta a sus niveles prepandemia.

El objetivo de este artículo es triple. Primero, evaluar la ejecución presupuestaria en 2022 y las perspectivas de cierre de ejercicio. Segundo, abordar las proyecciones para 2023-2025, a partir de la información ya disponible sobre planes, compromisos y promesas del Gobierno que afectan a ambos lados del presupuesto. Y tercero, discutir algunos elementos clave para definir e implementar una estrategia de consolidación fiscal en España.

Ejecución presupuestaria y previsiones para 2022

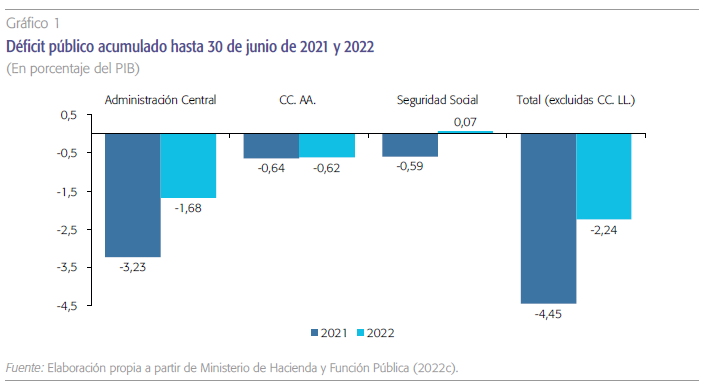

El gráfico 1 muestra la ejecución presupuestaria hasta 30 de junio de 2022 y se compara con la correspondiente al ejercicio 2021. Las cifras se expresan como porcentaje del PIB y excluyen a las corporaciones locales. Según la Autoridad Independiente de Responsabilidad Fiscal (AIReF, 2022b), se prevé que estas acaben el ejercicio con un superávit de 0,2 % del PIB, ligeramente por debajo del 0,27 % alcanzado en 2021. La reducción del déficit total acumulado en los primeros seis meses es muy notable (2,2 puntos porcentuales) y supera ya el objetivo para el conjunto del año, que era bajar al 5 % desde el 6,8 % con el que se cerró 2021.

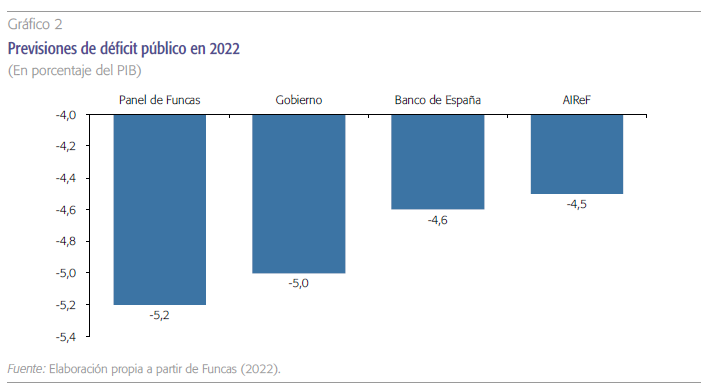

Los pronósticos para el conjunto de 2022 recogidos en el gráfico 2 no son del todo convergentes. Mientras que el Consenso de Funcas muestra una cifra dos décimas por encima del objetivo del Gobierno (5,2 % vs 5,0 %), las previsiones del Banco de España (4,6 %) y la AIReF (4,5 %) son significativamente mejores y consolidan lo observado en la ejecución del primer semestre. Y ello, a pesar de tener en cuenta ya el coste presupuestario de buena parte de las medidas compensatorias adoptadas para afrontar los efectos de la invasión de Ucrania. De acuerdo con las estimaciones de la AIReF (Herrero, 2022), las actuaciones aprobadas hasta finales de junio supondrán 13.061 millones de euros; alrededor de un 1 % del PIB que empuja al alza el desequilibrio de las cuentas públicas. Además, esta cifra sigue aumentando por las nuevas decisiones adoptadas desde entonces. Entre otras, la rebaja en el IVA soportado por el gas natural a partir del 1 de octubre, con un impacto estimado por el Ministerio de Hacienda de 190 millones de euros hasta fin de año; la extensión de la gratuidad de los abonos de transporte; y el aumento en el importe de las becas a estudiantes. Al final de año, es muy probable que se añada alguna décima adicional a ese punto porcentual indicado.

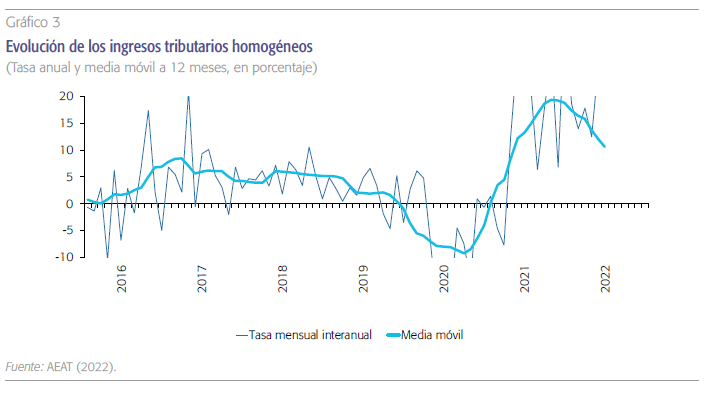

El positivo e inesperado comportamiento de la recaudación tributaria es lo que está permitiendo que ese impacto sobre la hacienda pública no se esté traduciendo en un empeoramiento significativo del déficit (gráfico 3). Si la caída de ingresos tributarios se quedó claramente por debajo de la del PIB en 2020, en claro contraste con lo ocurrido en 2009, la recuperación en 2021 y lo observado en el primer semestre de 2022 implican elasticidades recaudatorias respecto al PIB muy por encima de las estimaciones históricas y entre las más altas hoy en la Unión Europea. Sin duda, los programas de mantenimiento de rentas (ERTE, ayudas a autónomos) ayudan a explicar este resultado; como también lo hacen los buenos resultados del mercado de trabajo y, probablemente, la reducción de la economía sumergida por el impulso a la digitalización en los pagos y el cambio en la percepción de los agentes económicos de los riesgos y costes que supone situarse fuera de la economía declarada. Aunque carecemos todavía de estimaciones precisas del peso relativo de cada uno de estos tres factores, no sería recomendable ni prudente suponer que esas elasticidades extraordinariamente altas se mantendrán en el futuro inmediato.

La recuperación de la recaudación tributaria en 2021 y lo observado en el primer semestre de 2022 implican elasticidades respecto al PIB muy por encima de las estimaciones históricas y entre las más altas hoy en la Unión Europea. Sin duda, los programas de mantenimiento de rentas ayudan a explicar este resultado, como también lo hacen los buenos resultados del mercado de trabajo y, probablemente, la reducción de la economía sumergida.

Perspectivas fiscales para 2023-2025

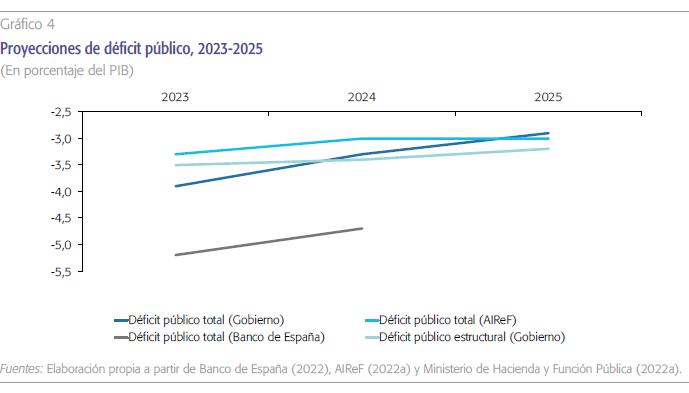

El gráfico 4 muestra la evolución prevista para el déficit en el cuatrienio 2023-2025 (Ministerio de Hacienda y Función Pública, 2022a). En un escenario a políticas constantes, el Gobierno apuesta por una reducción progresiva hasta situarse en el entorno del 3 % en 2025, con un déficit estructural que experimenta una leve mejoría pero que sigue por encima del 3 % en 2025. La AIReF (2022a) valida este escenario en lo esencial, con un doble matiz. Primero, augura una reducción mayor en 2023 y menor los dos años siguientes. Segundo, considera que la componente estructural del déficit supera la estimación del Gobierno y que en 2025 se situará todavía alrededor del 4 %. El Banco de España (2022) ofrece un diagnóstico más pesimista. Si no se introducen cambios sustanciales en gastos e ingresos, el déficit no mejorará de forma significativa y se mantendrá por encima del 4,5 % en 2023 y 2024.

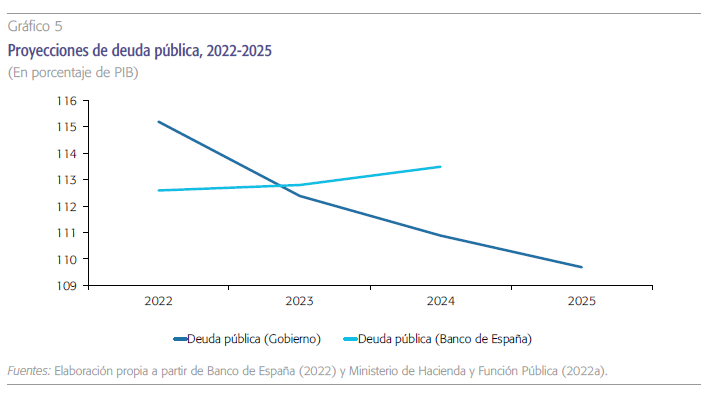

El gráfico 5 traslada lo anterior al ámbito de la deuda pública. Frente a la previsión del Gobierno de una reducción muy moderada pero continua de la ratio de deuda, el Banco de España no vislumbra mejora.

En definitiva, parece que no basta con confiar en el efecto corrector de una coyuntura económica que, de hecho, se percibe más compleja en 2023 de lo que se proyectaba hace escasos meses. Sujetas a un elevado grado de incertidumbre, las previsiones del crecimiento del PIB son modestas y con sucesivas revisiones a la baja. Hay que reconocer que, desde un punto de vista de economía política, el año 2023 es particularmente complejo para la consolidación presupuestaria. Coincidirán elecciones municipales, autonómicas y generales, lo que supone un incentivo a gastar más y congelar o reducir impuestos. Además, el nuevo aplazamiento de la vuelta de las reglas fiscales europeas justifica que las actuaciones en el frente de la consolidación fiscal sean muy limitadas. Pero lo anterior es compatible con el esfuerzo y el acuerdo para definir unas actuaciones y un plan que generen confianza y credibilidad sobre el compromiso de España con la estabilidad fiscal.

El nuevo aplazamiento de la vuelta de las reglas fiscales europeas justifica que las actuaciones en el frente de la consolidación fiscal sean muy limitadas. Pero lo anterior es compatible con el esfuerzo y el acuerdo para definir unas actuaciones y un plan que generen confianza y credibilidad sobre el compromiso de España con la estabilidad fiscal.

Algunas reflexiones sobre las tareas pendientes

Si se quiere tener garantías de que cumpliremos con las futuras reglas fiscales europeas y con las condiciones para estar amparados por el nuevo mecanismo de transmisión de la política monetaria; si se quiere acotar la factura por intereses de la deuda a medio plazo; si se pretende recuperar el margen de maniobra de la política fiscal, es preciso definir ya reformas y objetivos que hagan converger gastos e ingresos públicos no financieros. Cierto que el buen comportamiento de la recaudación tributaria actúa a favor; que la inflación, por ahora, está impulsando más los ingresos que los desembolsos; y que los dos nuevos impuestos extraordinarios para 2023-2024 sobre las empresas energéticas y las entidades financieras generarán, según los cálculos del Gobierno, alrededor de 3.500 millones de euros adicionales cada año en el que estén vigentes. Pero la probable extensión a 2023 de medidas frente a la invasión de Ucrania, la revalorización de las pensiones de acuerdo con el IPC observado, y los recursos adicionales que se prevé asignar para gasto en defensa presionarán intensamente en sentido contrario.

El componente 28 del Plan de Recuperación, Transformación y Resiliencia (PRTR) de España contempla una reforma tributaria amplia que debería aprobarse ya en el primer trimestre de 2023. Este otoño se negociará con la Comisión Europea su concreción en un escenario difícilmente compatible con el avance en la fiscalidad verde y el incentivo a la descarbonización y la transición energética. Por eso, tendría sentido articular ya el contenido global de la reforma, aplazar la parte de esta que entra en clara contradicción con las actuaciones compensatorias en marcha, y activar a lo largo de 2023 los vectores que no plantean ese conflicto.

El compromiso de revalorización de las pensiones según el IPC observado va a generar en los presupuestos de 2023 un efecto escalón en el gasto con el que no se contaba y que se consolida hacia el futuro, complicando, si cabe, las proyecciones presupuestarias del sistema.

Por el lado del gasto, la partida de pensiones es la principal desde un punto de vista cuantitativo. El compromiso de su revalorización global según el IPC observado entre los meses de diciembre de 2021 y noviembre de 2022 va a generar en los presupuestos de 2023 un efecto escalón en el gasto con el que no se contaba y que se consolida hacia el futuro, complicando, si cabe, las proyecciones presupuestarias del sistema. El componente 30 del PRTR recoge de forma detallada las iniciativas en curso y las previstas para la próxima década y que buscan garantizar la sostenibilidad del sistema de pensiones. No obstante, existen dudas de que vayan a ser suficientes (Bandrés, 2021).

Sin dejar el PRTR, el componente 29 se centra en otra de las asignaturas pendientes del sector público español: la evaluación de las políticas públicas. Es perentorio que los hitos del componente se aceleren y concreten para observar a muy corto plazo una mejora en la eficiencia del gasto público y de los gastos fiscales. Avanzar en este frente generará ahorros y aumentos en la calidad de los servicios públicos, que a su vez redundará en una mejora de la percepción de los ciudadanos. Lo anterior es extensible al componente 27, referido al fraude fiscal. Urge acelerar actuaciones y conseguir resultados para reforzar la suficiencia del sistema tributario y aumentar la equidad horizontal, lo que en última instancia ayudará elevar la moral fiscal de los contribuyentes.

Finalmente, con vistas a la probable extensión a 2023 de medidas para hacer frente a los efectos de la invasión de Ucrania, el análisis de Checherita-Westphal, Freier y Muggenthaler (2022) es muy relevante. Sus estimaciones para el conjunto de países de la eurozona identifican dos características no deseables. La primera es la baja focalización de las ayudas. Solo el 12 % de las actuaciones se concentran en los hogares más vulnerables. La segunda es que únicamente el 1 % de las medidas contribuye positivamente a la transición verde y la descarbonización. Sería deseable que, con más tiempo para la definición de respuestas, ambos porcentajes aumentaran de forma sustancial para maximizar el impacto redistributivo, compatibilizar las actuaciones a corto plazo con los desafíos mayores en el frente del cambio climático y de la dependencia de fuentes energéticas no renovables, y acotar su coste fiscal agregado.

Referencias

AEAT (2022). Informes mensuales de Recaudación Tributaria. Junio de 2022. Disponible en: https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIReF (2022a). Informe sobre la Actualización del Programa de Estabilidad 2022-2025. 12-5-2022. Disponible en: www.airef.es

AIReF (2022b). Seguimiento mensual del objetivo de estabilidad 2022. 20-7-2022. Disponible: en www.airef.es

BAnco de espAñA (2022). Proyecciones macroeconómicas de la economía española 2022-2024, 10-6-2022. Disponible en: www.bde.es

BAndRés, E. (2021). El presupuesto de la Seguridad Social de 2022: aportaciones del Estado iniciando las reformas. Cuadernos de Información Económica, 288 (noviembre diciembre). Disponible en: https://www.funcas.es/articulos/el-presupuesto-de-la-seguridad-social-de-2022-aportaciones-del-estado-iniciando-las-reformas/

checheRItA-WestphAl, C., FReIeR, M. y MuggenthAleR, P. (2022). Euro area fiscal policy response to the war in Ukraine and its macroeconomic impact. ECB Economic Bulletin, 5/2022. Disponible en: https://www.ecb.europa.eu

FuncAs (2022). Panel de previsiones de la economía española. Septiembre de 2022. Disponible en: www.funcas.es

heRReRo, C. (2022). Comparecencia ante la Comisión de Hacienda en el Congreso. Informe sobre la actualización del Programa de Estabilidad 2022- 2025. 27-6-2022. Disponible en: www.airef.es

lAgo peñAs, S. (2022). La reforma de las reglas fiscales: ¿qué se juega España? Cuadernos de Información Económica, 287 (marzo-abril), pp. 19-25. Disponible en: https://www.funcas.es/articulos/la-reforma-de-las-reglas-fiscales-que-se-juega-espana/

MInIsteRIo de hAcIendA y FuncIón púBlIcA (2022a). Actualización del Programa de Estabilidad 2022-2025. 29.4.2022. Disponible en: www.hacienda.gob.es

MInIsteRIo de hAcIendA y FuncIón púBlIcA (2022b). Límite de gasto no financiero del Estado y tasas de referencia de déficit público 2023. 26-7-2022. Disponible en: www.hacienda.gob.es

MInIsteRIo de hAcIendA y FuncIón púBlIcA (2022c): Ejecución presupuestaria de las Administraciones Públicas. Septiembre 2021. 12-9-2022. Disponible en: www.hacienda.gob.es

toRRes, R. (2022).Crisis energética: las respuestas de Alemania, España, Francia e Italia. Cuadernos de Información Económica, 288 (mayo-junio), pp. 11-18. Disponible en: https://www.funcas.es/articulos/crisis- energetica-las-respuestas-de-alemania-espana-francia-e-italia/

Notas

* Universidade de Vigo y Funcas.