La reforma de las reglas fiscales: ¿qué se juega España?

Fecha: marzo 2022

Santiago Lago Peñas*

Reglas fiscales, Consolidación presupuestaria, Consolidación fiscal

Cuadernos de Información Económica, N.º 287 (marzo-abril 2022)

El 19 de octubre de 2021 la Comisión Europea retomó oficialmente el proceso de revisión de las reglas fiscales con el objetivo de plantear una propuesta concreta, debatirla y llegar a un acuerdo en 2022 que entrase en vigor en 2023. Sin embargo, dependiendo del efecto económico final de la invasión de Ucrania por Rusia, este calendario podría dilatarse otro año más. España se sitúa entre los países más golpeados por la crisis pandémica, con una recuperación más lenta y unos desequilibrios fiscales más pronunciados. Por ello, la vuelta de las reglas fiscales supone un reto mayor y la forma en la que se concrete condicionará muy significativamente la política presupuestaria de los próximos años. En todo caso, la consolidación presupuestaria en España no es necesaria solo para cumplir con normas externas. La estabilidad fiscal tiene valor en sí misma y exige compromiso social y político con una estrategia de medio plazo creíble y coherente. La posición de España en la negociación que habrá de llevase a cabo se reforzaría si en paralelo a sus demandas presentase las líneas maestras de un plan de consolidación fiscal para corregir de forma progresiva, pero sostenida en el tiempo, su desequilibrio estructural.

En estos momentos observamos dos procesos en el ámbito de las finanzas públicas en la Unión Europea. Por un lado, la recuperación de las cuentas tras el fortísimo shock que ha supuesto la pandemia. Por otro, la reforma del Pacto de Estabilidad y Crecimiento (PEC). Aunque en su origen ambos procesos eran independientes, los hechos han acabado mezclando sus dinámicas.

La revisión de las reglas fiscales arranca unas semanas antes que la expansión global del virus COVID-19; se detiene al tiempo que se activa la cláusula de salvaguardia del PEC para hacer frente al virus; y se retoma a finales de 2021, en un escenario fiscal peor y más asimétrico entre países que el de 2019. Déficit y deuda pública se encuentran más lejos que nunca de los límites del 3 % y el 60 % respectivamente, y esas distancias varían sensiblemente entre países.

En este escenario, España se sitúa entre los países más golpeados por la crisis, con una recuperación de lo perdido más lenta y unos desequilibrios fiscales más pronunciados. Por ello, la vuelta de las reglas fiscales supone un reto mayor y la forma en la que se concrete condicionará muy significativamente la política presupuestaria de los próximos años.

España se juega mucho en el cambio normativo y es fundamental tener claro el mapa de posibles soluciones y estrategias. Sin duda, el compromiso con la estabilidad fiscal es el camino para evitar situaciones de tensión y alarma como la vivida hace unos años con la prima de riesgo a corto plazo. Pero ello no debería ser incompatible con la fijación de unos objetivos razonables y realizables, sin provocar un ejercicio de austeridad fiscal extrema, que sería contraproducente por sus efectos negativos para la economía y la política.

El objetivo de este artículo es ordenar y presentar las posibilidades a discusión hoy en la Unión Europea, y los consensos y disensos que se aprecian en España, prestando especial atención a las posiciones del Gobierno central, el Banco de España y la Autoridad Independiente de Responsabilidad Fiscal (AIReF).

Perspectivas fiscales para España

La caída del PIB español en 2020 fue la mayor de los países miembros de la UE-27 (-10,8 %); y la recuperación en 2021 (+5,0 %) no compensó siquiera la mitad de lo perdido. España será de los últimos países en retornar al nivel de actividad económica anterior a la pandemia. Aun así, el déficit público ha tendido a comportarse mejor de lo esperado, tanto en 2020 como en 2021. Sin duda, los diversos programas de protección de rentas han permitido debilitar la relación entre caída del PIB y de las bases imponibles y han permitido que la dinámica de la recaudación haya sorprendido positivamente. En lo que concierne a 2021, los pronósticos de cierre han ido mejorando conforme transcurría el año; y todos ellos son hoy más optimistas que el manejado por el Gobierno en los documentos presupuestarios y que todavía sigue siendo la referencia oficial (8,4 %). El Consenso de Funcas (2022) apuesta por 7,3 %, la AIReF por 7,0 % (AIReF, 2022a) y el Banco de España (2021) por 7,5 %.

España debe afrontar su problema de déficit estructural y consolidar sus cuentas como no lo ha hecho en el pasado. Pero las nuevas reglas fiscales deberían asumir que el retorno al 60 % de deuda en el horizonte de la década en curso es un objetivo difícilmente alcanzable en España y en los países en situación análoga.

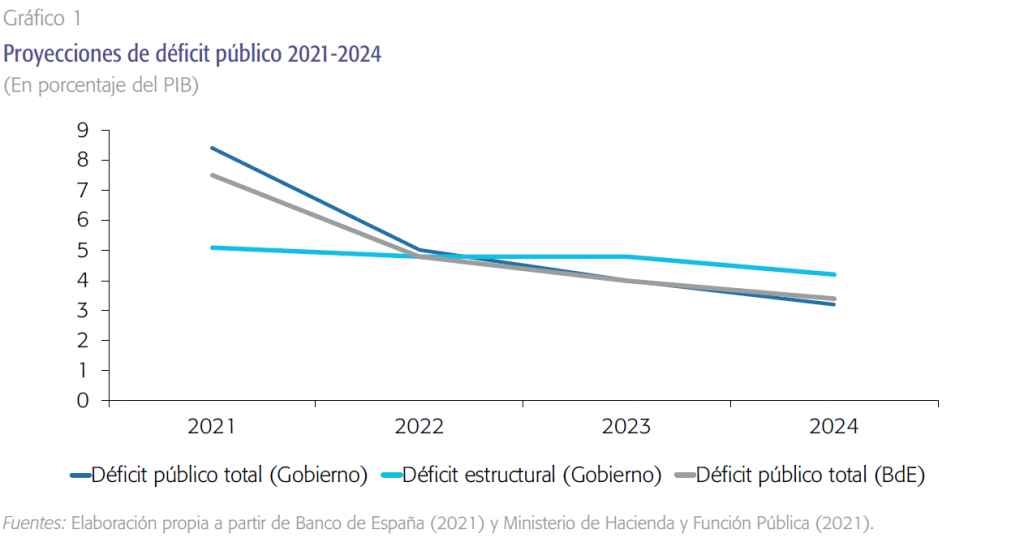

Sin embargo, estas buenas noticias sobre el déficit son coyunturales y no deberían hacernos orillar la gravedad de los desequilibrios de fondo de las finanzas públicas españolas. En el gráfico 1 aparecen representadas las sendas de déficit público total proyectadas por el Gobierno y el Banco de España para el cuatrienio 2021-2024; así como la dinámica del déficit estructural, esto es, descontando la componente cíclica del desequilibrio presupuestario. Una componente que será neutra en 2022 y reducirá el déficit total en 2023 y 2024. Si en 2022 las tres líneas coinciden alrededor del 5 %, en 2024 el déficit total estaría todavía por encima del umbral del 3 %, y el desequilibrio estructural más allá del 4 %. Además, dependiendo de la duración final del conflicto bélico en Ucrania estas cifras podrían empeorar significativamente.

En otras palabras, si no se producen alteraciones sustanciales en el sistema tributario y/o ajustes en el gasto, el desequilibrio estructural se mantendrá cerca de los máximos alcanzados en el bienio 2020-2021 y nos dejará entre los países con mayor déficit total y estructural en la UE-27. Según las proyecciones de la red de Autoridades Fiscales Independientes de la UE (EU Independent Fiscal Institutions, 2021a), en 2024 los cinco países con mayor déficit público total serán República Checa, Bélgica, Francia, Eslovaquia y España.

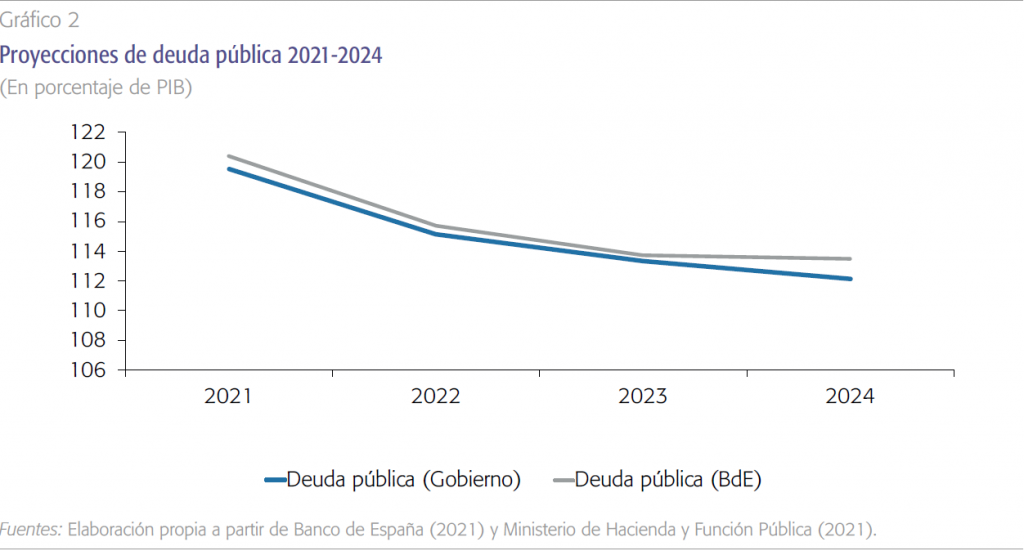

La traslación de lo anterior al vector de la deuda pública aparece en el gráfico 2. Cierto que la recuperación del PIB nominal en 2021 y 2022 y la expansión proyectada en 2023 y 2024 permitirán elevar sustancialmente el denominador de la ratio deuda/PIB y, con ello, reconducir la deuda desde los niveles máximos de 2020, en el entorno de 125 %, a valores alrededor de 113 %. Pero en 2024 seguiríamos en el cuartil de países de la UE-27 más endeudados, junto a Grecia, Italia, Portugal, Francia y Bélgica y más de 50 puntos de PIB por encima del nivel de referencia hoy vigente (60 %); un umbral que superarían solo la mitad de los países: 14 de 27 (EU Independent Fiscal Institutions, 2021a). Combinando estas cifras con las comentadas en el párrafo anterior sobre el déficit, dejando al margen el caso particular de Grecia, y bajo la hipótesis de que no se adopten medidas sobre gastos e ingresos, Francia, Bélgica y España son los tres países con una situación fiscal más desequilibrada a medio plazo.

La posición del Gobierno de España sobre la necesidad de adoptar sendas de ajuste del déficit y la deuda adaptadas a la diversidad en los parámetros fiscales de cada país es completamente razonable desde un punto de vista económico.

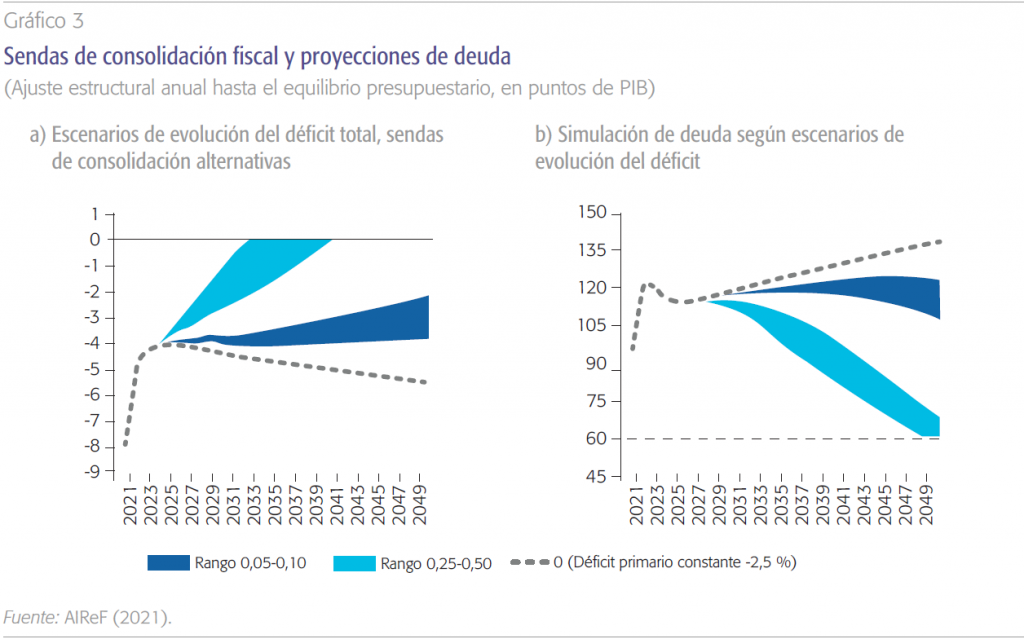

El gráfico 3 ofrece una perspectiva complementaria de la magnitud del ajuste fiscal pendiente (AIReF, 2021). En el panel izquierdo aparece la evolución del déficit total proyectada en tres escenarios: reducción anual del déficit estructural entre 0,05 % y 0,10% en términos de PIB; un ajuste superior, en la banda 0,25 %-0,50 %; y una situación sin ajuste, con un déficit estructural primario constante de 2,5 %. El panel de la derecha muestra la consecuencia de los escenarios anteriores sobre la ratio deuda/PIB. Para eliminar el déficit total al final de la década, sería necesaria una poda del déficit estructural superior al medio punto del PIB anual. E incluso con un recorte de esa magnitud, se tardaría más de veinte años en situar la ratio de deuda pública por debajo del 60 %. Sin ajuste en el déficit estructural, el déficit total se enquistaría por encima del 4 % y la deuda pública aumentaría de forma tendencial hasta el 135 % del PIB a mediados de siglo.

Sin duda, España debe afrontar su problema de déficit estructural y consolidar sus cuentas como no lo ha hecho en el pasado. Pero las nuevas reglas deberían asumir que el retorno al 60 % de deuda en el horizonte de la década en curso es un objetivo difícilmente alcanzable en España y en los países en situación análoga.

Perspectivas sobre el cambio de reglas fiscales

El 19 de octubre de 2021 la Comisión Europea retomó oficialmente el proceso de revisión de las reglas fiscales con el objetivo de plantear una propuesta concreta, debatirla y llegar a un acuerdo en 2022 que entrase en vigor en 2023 (European Commission, 2021); si bien es cierto que, dependiendo del efecto económico final de la invasión de Ucrania por Rusia, este calendario podría dilatarse otro año más. En el seno de una reforma general del marco de política fiscal de la UE, que incluiría nuevos instrumentos supranacionales de compartición de riesgos y de financiación de inversiones (en particular vinculadas a la sostenibilidad ambiental y la digitalización), la necesidad de esa revisión era evidente en 2020 y se ha reforzado en 2022 (Feás et al., 2021). Unas reglas complejas y de difícil aplicación, que no han conseguido neutralizar el efecto procíclico de la política fiscal y con una frágil credibilidad, deben dar paso a un nuevo marco que corrija estos problemas y tenga presente que la pandemia ha alejado como nunca las cifras de déficit y deuda de muchos países de la UE-27 de los umbrales que siguen siendo referencia desde los primeros años noventa del siglo pasado, cuando los tipos de interés y el crecimiento potencial eran diferentes a los que observamos y proyectamos hoy.

Como es lógico, la Comisión Europea no se ha posicionado todavía al respecto, pero sí se conoce la opinión de instituciones muy relevantes, que parecen apuntar a un cierto consenso. El European Fiscal Board (2021), de forma coherente con la posición que mantiene desde 2018, sugiere sustituir el marco actual por tres elementos complementarios: un ancla de la deuda a medio plazo, una regla que se aplique sobre el gasto neto de intereses y una cláusula general de escape. Además, defiende el mantenimiento de la referencia del 3 % para el déficit público, aboga por reforzar la supervisión y vigilancia que ejercen las autoridades fiscales nacionales y reconoce que el ancla de deuda debería adaptarse a las condiciones de cada país.

En una línea similar, aunque menos concreta, se ha posicionado el Banco Central Europeo (ECB, 2021) al abogar por dar mayor protagonismo a una regla de gasto y coincidir en la necesidad de un ajuste de la deuda pública realista, gradual y sostenido. El manifiesto de los ministros de Hacienda de Austria, Dinamarca, Letonia, Eslovaquia, República Checa, Finlandia, Países Bajos y Suecia en septiembre de 2021 es incluso menos preciso, pero incide en la necesidad de reducir las ratios de deuda pública y adaptar las reglas vigentes sin poner en peligro la sostenibilidad fiscal, y subraya que la calidad es más importante que la velocidad en la reforma, contemplando la posibilidad de que, mientras no haya un acuerdo, se reactiven las reglas vigentes (Blümel et al., 2021). No obstante, esto último pondría a las autoridades comunitarias ante el dilema de aplicar las reglas y generar un shock negativo de alta intensidad sobre el PIB y el empleo de una parte sustancial de los países miembros, o asumir un incumplimiento generalizado, arruinando la credibilidad del marco fiscal.

En síntesis, es poco probable que la reforma de las reglas vaya a conducir a un cambio radical de enfoque de las mismas, como podría ser la propuesta de Blanchard, Leandro y Zettelmeyer (2021) en la que se defiende el abandono de reglas numéricas. Pero tampoco debería soslayarse que, incluso estando de acuerdo con el enfoque general, faltan muchos elementos por concretar en la regla de gasto y en lo que concierne a los niveles de deuda de referencia. Sin perder de vista tampoco la posibilidad de que el anclaje pudiese ser el déficit estructural y no un objetivo de deuda, lo que exigiría una reforma de menor calado (EU Independent Fiscal

Institutions, 2021b). Y esto podría ser un punto a favor desde un punto de vista de economía política.

Las posiciones en España

La existencia de posiciones dispares entre los gobiernos de los Estados miembros sobre cómo deben ser reformadas las reglas fiscales y la necesidad de llegar a un acuerdo a lo largo de 2022 explican la prudencia y, sobre todo, la medida falta de concreción en las posiciones en público. En correspondencia al manifiesto de menos de 400 palabras de los ministros de Hacienda antes reseñado, hay que buscar en las intervenciones públicas de la vicepresidenta primera y ministra de Asuntos Económicos, Nadia Calviño, para encontrar pistas sobre el posicionamiento del Gobierno de España. Una de las más claras se produjo en un encuentro con el presidente

del Eurogrupo el 7 de febrero de 2022 (Calviño y Donohoe, 2022) en la que defendió: “un marco de consolidación fiscal realista y pragmático, con sendas de reducción de déficit y deuda adaptadas a la situación de cada país y que refuerce las finanzas públicas a largo plazo, impulsando al mismo tiempo el crecimiento, la creación de empleo de calidad y la inversión en la doble transición verde y digital”.

En esta declaración se combinan dos reivindicaciones diferentes. La que tiene que ver con la necesidad de sendas de ajuste adaptadas a la diversidad en los parámetros fiscales es completamente razonable desde un punto de vista económico e irrenunciable para España, por los motivos que mostramos en el apartado anterior. En cambio, la que tiene que ver con dejar fuera del cómputo algunas inversiones puede ser más difícil de defender con éxito, por los problemas que suelen afectar a las “reglas de oro”; en particular, la delimitación de gastos no computables y la constatación de que contribuyen de la misma manera a la acumulación de pasivos financieros que los computables (AIReF, 2022). En todo caso, podría convertirse en un asunto secundario en un escenario en el que un instrumento como el Next Generation EU, volcado en esas inversiones verdes y digitales, se consolidase y pasase a formar parte de la arquitectura permanente de la UE (Feás et al. 2021).

Más concreción ofrece la posición de la AIReF (2022). La Autoridad fiscal apuesta por el trinomio formado por una regla de gasto primario neto, anclaje de la deuda a largo plazo —que podría mantener la referencia del 60 %— y una cláusula de salvaguardia. Adicionalmente, la AIReF hace tres aclaraciones a tener muy presentes. La primera es que sería compatible mantener el 60 % de referencia de largo plazo para todos y, al mismo tiempo, fijar objetivos intermedios a medio plazo específicos para cada país

que den lugar a sendas de convergencia asimétricas hacia el anclaje a largo plazo. La segunda es que el saldo estructural perdería su función operativa actual, pero se debería mantener a la hora de fijar la senda de gasto, junto al propio anclaje de deuda. La tercera es que considera que las inversiones “verdes” no deberían escapar de la regla de gasto, sino abordarse desde instrumentos fiscales centralizados, como se apuntaba en el párrafo anterior.

España reforzaría su posición en la negociación si, en paralelo a sus demandas, presentase las líneas maestras de un plan de consolidación fiscal para corregir de forma progresiva, pero sostenida en el tiempo, su desequilibrio estructural.

Finalmente, el Documento de Alloza et al. (2021) permite hacerse una idea de la perspectiva del otro organismo independiente de referencia en materia de análisis y supervisión de la política presupuestaria, el Banco de España. Se apuesta también por regla de gasto, ancla de deuda y cláusula de escape; pero se incide en otros aspectos importantes. El primero es entender que las reglas de gasto son una parte de un edificio de gobernanza de la política fiscal en la UE que incluye también los instrumentos supranacionales para compartir riesgos ante perturbaciones tanto simétricas como asimétricas, las agendas de reformas estructurales, una mejor integración de los mercados de capitales en la UE o completar la última fase de la unión bancaria. El segundo es que no se deberían sacralizar los límites del 3 % y el 60 %, sino que habría que recalibrarlos a la luz de las condiciones macroeconómicas (tipos de interés, crecimiento potencial del PIB nominal) y las transformaciones estructurales de las economías. El tercero es que hay que afrontar las asimetrías en las posiciones fiscales de partida en 2022, bien mediante la fijación de convergencias a las anclas de deuda a velocidades diferentes, bien mediante la creación de “fondos de redención” a escala europea que permitiesen homogeneizar las posiciones de partida de los países. Finalmente, Alloza et al. (2021) inciden en algunos elementos adicionales que pueden reforzar el cumplimiento de las reglas fiscales. En particular, las reglas fiscales nacionales y el papel las instituciones fiscales independientes, tanto a escala europea como las nacionales.

Conclusiones

La consolidación presupuestaria en España no es necesaria solo para cumplir con normas externas. La estabilidad fiscal tiene valor en sí misma y exige compromiso social y político con una estrategia de medio plazo creíble y coherente. Unas cuentas estructuralmente muy desequilibradas limitan la capacidad de respuesta a las crisis futuras, nos hace vulnerables a las tensiones en los mercados financieros internacionales, nos hace perder reputación y peso en los foros económicos internacionales y distorsiona la relación entre los beneficios del gasto y el sacrificio que suponen los impuestos, trasladando los costes a las generaciones futuras.

Las reglas fiscales europeas deben ser reformadas y adaptadas y es muy razonable demandar que se adapten a la realidad de los distintos países. Pero la posición de España en la negociación se reforzaría si en paralelo a sus demandas presentase las líneas maestras de un plan de consolidación fiscal para corregir de forma progresiva, pero sostenida en el tiempo, su desequilibrio estructural.

Referencias

Chen, S., Igan, D., PIerrI, N. y PresbItero, A. F. (2020). Tracking the Economic Impact of COVID-19 and

AIReF (2021). Observatorio de deuda. Noviembre 2021. Disponible en: www.airef.es

AIReF (2022a). Seguimiento mensual del objetivo de estabilidad 2021. 17-1-2022. Disponible en: www.airef.es

AIReF (2022b). AIReF`s contribution to the public consultation of the European Commission about the reform of the European fiscal framework. Working paper, 1/2022. Disponible en: www.airef.es

ALLOZA, M., ANDRÉS, J., BURRIEL, P., KATARYNIUK, I., PÉREZ, J. y VEGA, J. L. (2021). La reforma del marco de gobernanza de la política fiscal de la Unión Europea en un nuevo entorno macroeconómico. Documentos ocasionales, Banco de España.

BANCO DE ESPAÑA (2021). Proyecciones macroeconómicas de España 2021-2024, 17-12-2021. Disponible en: www.bde.es

BLANCHARD, O., LEANDRO, A, y ZETTELMEYER, J. (2021). Redesigning the EU fiscal rules: From rules to standards. Economic Policy, 36(106), pp. 195-236.

BLÜMEL, G., WAMEN, N., REIRS, J., MATOVIC, I., SCHILLEROVÁ, A., SAARIKKO, A., HOEKSTRA , W. y ANDERSSON, M. (2021). Common views on the future of the Stability and growth Pact. 9-9-2021. Disponible en: www.bmf.gv.at

CALVIÑO, N. y DONOHOE, P. (2022). Conversación con Nadia Calviño y Paschal Donohoe sobre las “Oportunidades para la eurozona en el contexto de la recuperación”. Real Instituto Elcano. Disponible en: https://www.realinstitutoelcano.org/actividades/conversacion-con-nadia-calvino-y-paschal-donohoesobre-las-oportunidades-para-la-eurozona-en-elcontexto-

de-la-recuperacion/

ECB (2021). Euro system reply to the Communication from the European Commission “The EU economy after COVID-19: implications for economic governance” of 19 October 2021. EU Independent Fiscal Institutions (2021a). European Fiscal Monitor. June 2021. Disponible en: https://www.euifis.eu

EU INDEPENDENT FISCAL INSTITUTIONS (2021b). EU fiscal and economic governance review: A contribution from the network of independent EU fiscal institutions. Disponible en https://www.euifis.eu

EUROPEAN COMMISSION (2021). The EU economy after COVID-19: Implications for economic governance.: COM (2021) 662 final, 19-10-2021.

EUROPEAN FISCAL BOARD (2021). Annual Report 2021. Disponible en: https://ec.europa.eu/European-fiscalboard

FEÁS, E., MARTÍNEZ, C., OTERO-IGLESIAS, M., STEINBERG, F. y TAMAMES, J. (2021). A proposal to reform the EU’s fiscal rules. Elcano Policy Paper.

FUNCAS (2022). Panel de previsiones de la economía española. Marzo de 2021. Disponible en: www.funcas.es

Ministerio de Hacienda y Función Pública (2021). Actualización del Programa de Estabilidad 2021-2024. 30.4.2021. Disponible en: www.hacienda.gob.es.

Notas

* Catedrático de Economía Aplicada y director de GEN. Universidad de Vigo. El autor agradece los comentarios y sugerencias de Diego Martínez López y Javier J. Pérez.