El presupuesto de la Seguridad Social de 2022: aportaciones del Estado iniciando las reformas

Fecha: noviembre 2021

Eduardo Bandrés Moliné*

Presupuesto de la Seguridad Social, Transferencias del Estado, Revalorización de las pensiones, Equilibrio financiero, Déficit nominal, Déficit contributivo

Cuadernos de Información Económica, N.º 285 (noviembre-diciembre 2021)

Las dos principales novedades del Presupuesto de la Seguridad Social de 2022 son, por una parte, la aplicación de un nuevo método de revalorización de las pensiones basado en la inflación del año anterior y, por otra, el aumento de las transferencias del Estado para la financiación de los denominados “gastos impropios” y de apoyo al equilibrio financiero de la Seguridad Social. A pesar del fuerte crecimiento del gasto en pensiones, las mayores aportaciones del Estado vía impuestos y la previsión de aumento de la recaudación por cotizaciones, en línea con las expectativas de recuperación económica, dan como resultado una reducción del déficit nominal hasta situarlo en el -0,5 % del PIB en 2022. Sin embargo, el déficit del bloque contributivo del sistema, como diferencia entre los ingresos y los gastos de esa naturaleza, seguiría estando en el -1,5 % del PIB. La corrección del desequilibrio financiero de la Seguridad Social a medio y largo plazo requerirá, por tanto, nuevas medidas que necesariamente tendrán que completar las actuaciones por el lado del ingreso —incluso con el aumento propuesto de cotizaciones— con otras por el lado del gasto, principalmente en las pensiones contributivas.

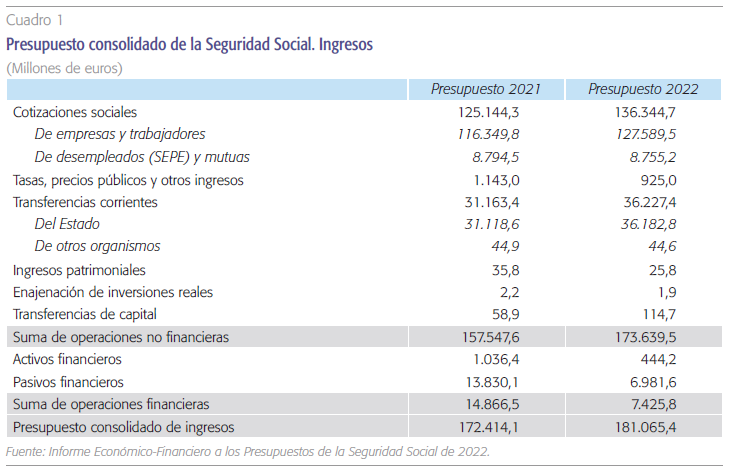

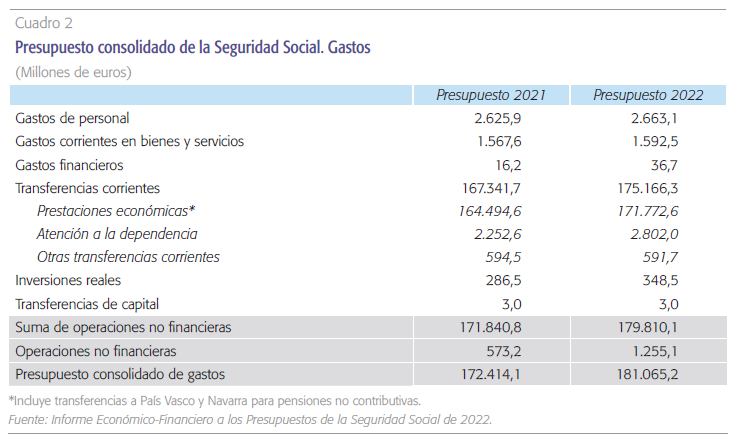

El Presupuesto consolidado de la Seguridad Social para 2022 presenta un gasto no financiero de 179.810 millones de euros, un 4,6 % más que en 2021. Como corresponde a la naturaleza de sus funciones, las prestaciones económicas a los hogares absorben la parte fundamental de dicho gasto, 171.773 millones de euros, equivalentes al 95,5 % del total. A su vez, los ingresos no financieros del conjunto del sistema para 2022 alcanzan un volumen de 173.639 millones, un 10,2 % más que en el presupuesto del ejercicio anterior. El mayor importe corresponde a las cotizaciones sociales, con 36.183 millones.

La diferencia entre el crecimiento de los ingresos y de los gastos no financieros (10,2 % vs. 4,6 %) se debe a la previsión de un aumento de los ingresos por cotizaciones sociales en un 8,9 % y de las transferencias del Estado en un 16,3 %, muy superiores a la trayectoria esperada de las prestaciones económicas, que se cifra en un 4,4 %. El saldo previsto en el presupuesto de 2021 anticipaba un déficit de -14.293 millones, mientras que en 2022 el déficit se reduciría hasta situarse en -6.171 millones de euros.

Ingresos y gastos en 2022

En el análisis comparativo de los presupuestos de ingresos de 2021 y 2022 destaca, sobre todo, el crecimiento de las cotizaciones sociales y de las transferencias del Estado (cuadro 1). En el primer caso, el cálculo se basa en el aumento esperado del número de afiliados asociado a la recuperación económica, de las bases medias de cotización y del tope máximo, que sube un 1,7 % y se sitúa en 4.139,40 euros mensuales, así como de las bases mínimas, que se ajustan a la subida del salario mínimo interprofesional. En cuanto a las transferencias del Estado, el incremento se justifica por la modificación de la Ley General de la Seguridad Social aprobada en 2020, en virtud de la cual se fijaron los nuevos criterios para la realización de transferencias del Estado a la Seguridad Social, con arreglo al principio de separación de fuentes.

En 2022, el coste de la revalorización de las pensiones ascenderá a unos 3.600 millones de euros. Adicionalmente, sobre el presupuesto de 2021 deberá cargarse la garantía de revalorización vigente en ese año, que supondrá otros 2.300 millones. En total, un crecimiento del gasto estructural de la Seguridad Social de unos 5.900 millones de euros.

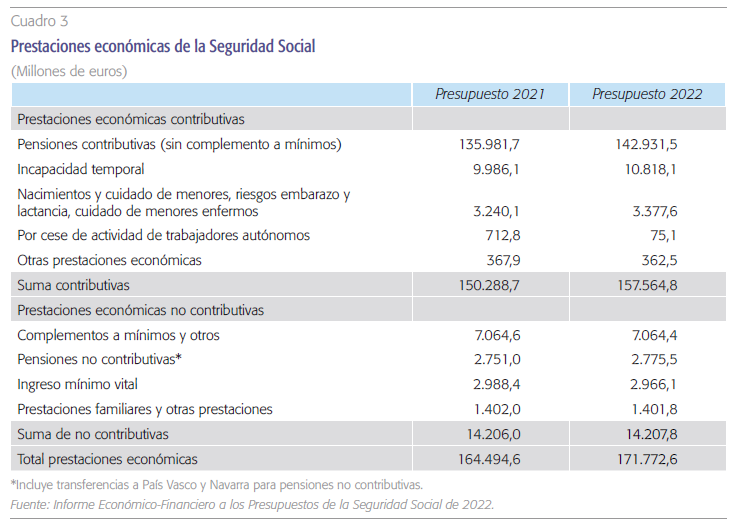

Por el lado del gasto (cuadros 2 y 3), el crecimiento se debe a las pensiones contributivas y, en mucha menor medida, a las mayores dotaciones destinadas a la prestación por incapacidad temporal y a la atención a la dependencia. En el caso de las pensiones, son tres los factores que impulsan la trayectoria creciente del gasto: el aumento del número de pensionistas, el efecto sustitución (mayor importe de las altas en comparación con las bajas) y la revalorización. El efecto demográfico, y la llegada a la edad de jubilación de un mayor número de personas con derecho a pensión que las que causan baja por fallecimiento, determina un aumento del número de pensionistas que en 2022 podría situarse en el 1 %. Con arreglo a los datos mensuales de 2021 conocidos hasta el momento, el efecto sustitución podría alcanzar el 1,5 %. Finalmente, la revalorización aprobada por el Gobierno con carácter general –la media de las tasas de variación interanual del IPC de los doce meses anteriores a diciembre— podría dar lugar a una actualización de las pensiones en torno al 2,5 %. De realizarse estos supuestos, el gasto en pensiones contributivas aumentaría en 2022 un 5 %, que es la cifra que contemplan los Presupuestos de la Seguridad Social1. En todo caso, la cuantificación de estos efectos puede verse afectada por el impacto de la primera parte de la reforma de las pensiones –actualmente en trámite parlamentario2— sobre las decisiones de jubilación anticipada de los individuos.

Como se deduce de las cifras anteriores, el factor de revalorización va a ser en 2022 el principal impulsor del gasto en pensiones. Tomando las cifras de inflación ya conocidas hasta octubre de 2021 y de acuerdo con las previsiones de Funcas (2021a) para el conjunto del año, la revalorización de las pensiones en 2022 rondará el 2,5 %, es decir, unos 3.600 millones de euros. Adicionalmente, sobre el presupuesto de 2021 deberá cargarse la garantía de revalorización vigente en ese año, por la diferencia entre la inflación final (2,5 %) y el aumento inicial de las pensiones a comienzos de año (0,9 %), es decir, unos 2.300 millones de euros. En total, un crecimiento del gasto de la Seguridad Social de unos 5.900 millones de euros, a los que deben añadirse, en el Presupuesto del Estado, otros 700 millones correspondientes a las revalorizaciones de las pensiones de clases pasivas, dando como resultado un aumento final de 6.600 millones de euros en el gasto público estructural.

La tramitación de los Presupuestos Generales del Estado para 2022, en los cuales se incardina el Presupuesto de la Seguridad Social, comprende también modificaciones normativas que afectan de forma diversa a los aspectos financieros del sistema de pensiones. Además de la ya señalada reforma del régimen de revalorización de las pensiones contributivas con arreglo al IPC, se actualiza el importe máximo (7.939 euros al año) de las rentas que pueden percibirse para tener derecho, en su caso, a los complementos por mínimos en las pensiones contributivas, se fijan nuevas cuantías mínimas de las pensiones (un 3 % superiores a las del año anterior), y se actualiza también el importe de las pensiones no contributivas (3 %) que se fija en 5.808,6 euros anuales. En materia de cotizaciones, como ya se ha dicho, aumenta el tope máximo de la base de cotización, que queda fijado en 4.139,4 euros y se modifican también las bases mínimas en el mismo porcentaje que aumente el salario mínimo interprofesional.

Aportaciones del Estado al equilibrio financiero: déficit nominal y déficit contributivo

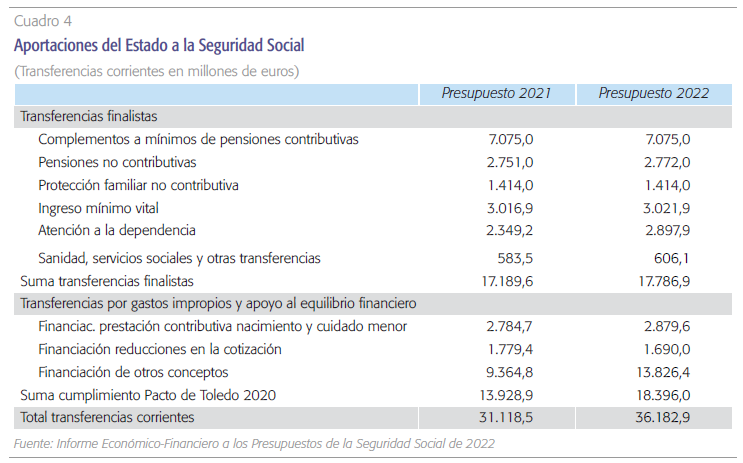

Las transferencias corrientes del Estado a la Seguridad Social ascenderán en 2022 a 36.183 millones de euros, un 16,3 % más que en 2021 (cuadro 4). Se trata de un aumento considerable que sigue la senda de financiación mediante impuestos de una parte cada vez mayor de las prestaciones y servicios de la Seguridad Social. Un primer bloque de transferencias, que podrían denominarse finalistas, responde a la separación de fuentes iniciada tras la aprobación del Pacto de Toledo en 1995 y la posterior Ley 24/1997 de consolidación y racionalización del sistema de la Seguridad Social. Su finalidad es la cobertura por parte del Estado de las prestaciones no contributivas, que responden por tanto a objetivos de redistribución de la renta y reducción de la pobreza. Ese es el caso de los complementos a mínimos de las pensiones contributivas, las pensiones no contributivas, la protección familiar no contributiva, el ingreso mínimo vital, la atención a la dependencia y otras prestaciones. En conjunto, este primer bloque suma en el presupuesto de 2022 un total de 17.787 millones de euros, cifra muy similar a los 17.190 millones del presupuesto de 2021, si bien con un aumento del 23,4 % en atención a la dependencia.

El déficit nominal previsto para 2022 es de -6.171 millones de euros, gracias en parte al aumento de las transferencias del Estado. Aceptando que, entre estas, 14.358 millones van destinados de modo general al equilibrio financiero, el déficit “ajustado” del sistema contributivo, sería -20.529 millones, equivalentes al -1,6 % del PIB.

El segundo bloque de transferencias corrientes tiene un doble objetivo: la financiación de los denominados “gastos impropios” y el apoyo al equilibrio financiero de la Seguridad Social. Este segundo objetivo se incorporó por primera vez en 2018, con una partida de 1.334 millones de euros, y se mantuvo en los dos años siguientes, con 1.934 millones y 1.334 millones en 2019 y 2020, respectivamente. El Presupuesto de 2021, en cambio, modificó el concepto de la transferencia y aumentó su cuantía hasta 13.929 millones de euros, para dar cumplimiento a la primera recomendación del Pacto de Toledo 2020 y garantizar la sostenibilidad del sistema a medio y largo plazo. Fue la propia Ley 11/2020 de Presupuestos Generales del Estado para 2021 la que incorporó una obligación de transferencia anual a la Seguridad Social para compensar el coste que suponen las reducciones de cotización de determinados regímenes y colectivos, la integración de lagunas de cotización en el cálculo de la base reguladora de las prestaciones, y otros conceptos que inicialmente no fueron especificados. Pues bien, el Presupuesto de 2022 aumenta la cifra anterior un 32,1 %, hasta un total de 18.396 millones de euros.

Sin embargo, entre las distintas finalidades a las que atiende esta transferencia no solo se incluyen las que podrían definirse como “impropias” —entendiendo por tales aquellas que responden a objetivos de política social o económica que no encajan bajo la calificación de “contributivas”—, sino también algunas otras que, si bien han ido ampliando su ámbito de protección y su propia cuantía, bien podrían formar parte del núcleo contributivo de la Seguridad Social. Es razonable admitir como funciones “impropias” las reducciones de cotización, las subvenciones implícitas a determinados regímenes y contratos de formación, la integración de lagunas, y los complementos de pensiones contributivas inicialmente diseñados para la reducción de la brecha de género. En conjunto, sumarían 4.038 millones de euros, que no deberían afectar a las prestaciones contributivas. A nuestro juicio, las restantes partidas3, como la prestación contributiva por nacimiento y cuidado de menores, la jubilación anticipada sin coeficiente reductor, las pensiones en favor de familiares y otros complementos a prestaciones contributivas, formarían parte, en cambio, del núcleo contributivo, absorbiendo un total de 14.358 millones de euros.

El Presupuesto de la Seguridad Social de 2022 arroja un déficit de -6.171 millones de euros, frente a los -14.293 millones del Presupuesto de 2021. La reducción se debe al crecimiento esperado de la recaudación por cotizaciones y al aumento de las transferencias corrientes del Estado del que hemos denominado segundo bloque (financiación de los gastos impropios y apoyo al equilibrio financiero). Aceptando que, entre estas, 14.358 millones de euros irían destinados de modo general al ámbito contributivo, y podrían por tanto asociarse a mejorar el equilibrio financiero de la Seguridad Social, el déficit “ajustado” del sistema en 2022, el que podríamos aproximar como déficit del sistema contributivo, sería -20.529 millones, equivalentes al -1,6 % del PIB esperado en ese año según las previsiones de Funcas (2021b). Realizando una operación similar en 2021, y descontando también el efecto COVID sobre las transferencias, el saldo “ajustado” contributivo sería el -2,1 % del PIB, más elevado por tanto que en 2022 debido al menor ingreso por cotizaciones y a las menores transferencias de carácter general.

Desde 2015 la Seguridad Social presenta un déficit de su sistema contributivo que en promedio estaría en torno al -1,5% del PIB. El aumento de la financiación vía impuestos corrige una parte del desequilibrio actual, aunque merma ligeramente la contributividad del sistema de pensiones, principal componente del gasto de la Seguridad Social. Por otra parte, el esfuerzo del Estado mediante estas mayores aportaciones que la legislación vigente obliga a mantener en el futuro presionará sobre las cuentas de la Administración central que, según el plan presupuestario del Gobierno de España (2021a), terminará 2022 con un déficit estructural del -4,5 % del PIB.

Líneas de reforma del sistema de pensiones

Las líneas fundamentales de la reforma del sistema de pensiones que se propone llevar a cabo el Gobierno están incluidas en las Disposiciones operativas del Plan de Recuperación, Transformación y Resiliencia acordadas con la Comisión Europea (European Commission, 2021). El Gobierno está afrontando el problema de la sostenibilidad financiera de la Seguridad Social con una doble perspectiva. A corto plazo, la búsqueda del equilibrio presupuestario se acomete con el aumento de las transferencias del Estado, a partir de lo dispuesto en la Ley 11/2020 de Presupuestos Generales del Estado para 2021. El objetivo sería cerrar el déficit actual cubriendo con impuestos la totalidad de los denominados gastos impropios, y que el Gobierno cifraba en 22.871 millones de euros. En realidad, para dejar el déficit a cero en 2022, la transferencia de carácter general (no finalista) debería ser de algo más de 24.000 millones.

A medio y largo plazo, la sostenibilidad requiere reformas de mayor calado en los parámetros del sistema. De entrada, se eliminan los dos ejes en los que se basaba la reforma de 2013: el índice de revalorización de las pensiones y el factor de sostenibilidad. La estrategia del Gobierno se ha desarrollado en dos fases. En la primera, mediante el Proyecto de Ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones. En lo fundamental se trata de alinear la edad efectiva con la edad ordinaria de acceso a la jubilación4 mediante una revisión de los coeficientes reductores de la pensión aplicables tanto en el caso de la jubilación anticipada voluntaria como en el caso de la involuntaria. A su vez, se incentiva la permanencia de los trabajadores en activo (la denominada jubilación demorada) y se anuncia una revisión de la jubilación activa, que actualmente permite compatibilizar una parte de la pensión con el trabajo por cuenta ajena o propia. La aplicación de los coeficientes reductores, por jubilación anticipada, sobre el importe de la pensión –en lugar de hacerlo sobre la base reguladora— afectará a las pensiones máximas que con anterioridad no se veían reducidas, si bien se establece una aplicación gradual a lo largo de un periodo de diez años. El Proyecto de Ley se completa con un nuevo mecanismo de revalorización anual de las pensiones, basado en la inflación media interanual de los doce meses previos a diciembre del año anterior.

La revisión periódica de las cuentas de la Seguridad Social exigirá, con toda probabilidad, la adopción de medidas por el lado del gasto antes incluso de que se culmine en 2032 el periodo de acumulación del nuevo fondo de reserva.

En una segunda fase, que ha sido objeto de acuerdo con los dos sindicatos mayoritarios –aunque no con las organizaciones empresariales— en el marco del diálogo social, se dispone la sustitución del anterior factor de sostenibilidad por un denominado mecanismo de equidad intergeneracional que tendrá dos componentes. El primero es la dotación al Fondo de Reserva de la Seguridad Social de un 0,6 % adicional de la cotización por contingencias comunes en un periodo de diez años (entre 2023 y 2032), con un 0,5% a cargo de la empresa y un 0,1% a cargo del trabajador. El fondo servirá para financiar posibles desviaciones del gasto a partir de 2033 respecto de las previsiones de los informes sobre envejecimiento (Ageing Report) de la Comisión Europea, con un límite de disposición anual equivalente al 0,2 % del PIB. El segundo componente remite, también a partir de 2033, a una posible reducción del porcentaje del gasto en pensiones sobre el PIB o a un incremento de los tipos de cotización, en el caso de que la disposición de activos del Fondo de Reserva no fuera suficiente para cubrir los posibles desfases. La propuesta se concretará mediante enmienda al Proyecto de Ley antes mencionado que se encuentra actualmente en tramitación parlamentaria.

Dos son los interrogantes que cabe formularse antes de conocer en detalle el contenido de la reforma. En primer lugar, aunque en 2023 se alcanzase el equilibrio financiero con aportaciones del Estado, entre ese año y 2032 es muy probable que el gasto en pensiones aumente gradualmente hasta un punto porcentual del PIB, generando unas necesidades adicionales de financiación que no quedarían cubiertas por las cotizaciones ordinarias, que se mantendrán prácticamente constantes respecto al PIB. En segundo lugar, suponiendo un crecimiento medio anual de las bases de cotización por contingencias comunes de un 4 % (que es aproximadamente la media de los años que llevamos de siglo) y aplicando una rentabilidad media del 3 % anual, la cantidad acumulada en el Fondo de Reserva a finales de 2032 sería de unos 35.000 millones de euros. En los diez años siguientes a 2032, el gasto en pensiones seguirá creciendo entre uno y dos puntos más de PIB y el problema es que el fondo no será suficiente para afrontar más que una mínima parte de todo el crecimiento proyectado del gasto y de los déficits anuales que se irían generando. Así pues, la revisión periódica de las cuentas de la Seguridad Social exigirá, con toda probabilidad, la adopción de medidas por el lado del gasto antes incluso de que se culmine en 2032 el periodo de acumulación del nuevo fondo de reserva.

Referencias

EUROPEAN COMMISSION (2021). Operational Arrangements between the Commission and Spain pursuant to Regulation (EU) 2021/241. Disponible en: https://www.lamoncloa.gob.es/serviciosdeprensa/ notasprensa/hacienda/Documents/2021/101121_ Countersigned_ES-RRF-OA1_1.pdf

Funcas (2021a). IPC octubre 2021. Previsiones hasta diciembre 2022, 12-11-2021. Disponible en https:// www.funcas.es/textointegro/ipc-octubre-2021- previsiones-hasta-diciembre-2022/

Funcas (2021b). Previsiones para la economía española 2021-2022, octubre. Disponible en https://www.funcas.es/textointegro/previsiones-economicas-para- espana-2021-2022-octubre/

GOBIERNO DE ESPAÑA (2021a). Plan Presupuestario 2022. Reino de España, 15-10-2021. Disponible en: https://www.hacienda.gob.es/CDI/ EstrategiaPoliticaFiscal/2022/Plan-Presupuestario- 2022-ES.pdf

GOBIERNO DE ESPAÑA (2021b). Plan de Recuperación, Transformación y Resiliencia, 27-4-2021. Disponible en: https://www. lamoncloa.gob.es/temas/ fondos-recuperacion/Documents/30042021- Plan_Recuperacion_%20Transformacion_%20 Resiliencia.pdf

Notas

* Funcas y Universidad de Zaragoza.

1 La AIReF (2021) estimaba un aumento del número de pensiones del 0,8 %, un efecto sustitución del 1,1 % y una revalorización del 2,1 %, resultando así un crecimiento del gasto de un 4 %.

2 Proyecto de Ley de garantía del poder adquisitivo de las pensiones y de otras medidas de refuerzo de la sostenibilidad financiera y social del sistema público de pensiones.

3 Véase Informe económico-financiero a los Presupuestos de la Seguridad Social de 2022, p. 46.

4 En 2022 la edad ordinaria de jubilación será 66 años y 2 meses para quienes hayan cotizado menos de 37 años y 6 meses, y 65 años para quienes hayan cotizado más de 37 años y 6 meses. La aplicación progresiva de la reforma de 2011 llevará la edad ordinaria hasta los 67 años en 2027 en el caso de haber cotizado menos 38 años y 6 meses, y 65 años para los demás. La edad efectiva de jubilación se situaba en 64,6 años en 2020.