El seguro español ante el cambio de entorno económico y financiero

Fecha: julio 2022

Daniel Manzano y Aitor Milner*

Sector seguros, Pandemia, Sector bancario, Inflación, Perspectivas

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

Los cuellos de botella originados tras la pandemia y el posterior inicio de una guerra en Europa han puesto en riesgo el aprovisionamiento energético y alimentario disparando sus precios. Han emergido presiones inflacionistas con una fuerza inédita, los bancos centrales han anunciado subidas intensas y sostenidas de los tipos de interés y han quedado ensombrecidas las previsiones de crecimiento económico para los próximos trimestres. Se ha producido, en definitiva, un cambio radical del escenario económico y financiero. El sector seguros, relevante per se y por su contribución a las cuentas del sector bancario español, ha mostrado históricamente una gran resiliencia y capacidad de adaptación. El cambio actual tendrá impacto en sus carteras de inversión y originará una respuesta comercial. Fundamentalmente en el negocio de Vida, atrapado durante los últimos años en un escenario de tipos bajos, que ha venido lastrando el desarrollo de los productos de vida-ahorro. Por otra parte, la desaceleración económica prevista puede tener un impacto en la demanda de algunos productos de No Vida. Y la inflación, que impactará en los costes (siniestralidad), constituirá un elemento esencial a gestionar, no siendo homogénea por ramos la capacidad de las entidades para trasladar a los ingresos (primas) dicho aumento de costes.

En los últimos meses ha tenido lugar un cambio radical en el escenario económico y financiero. Se ha producido un prolongado y acelerado movimiento al alza de la curva de tipos de interés, al tiempo que se han ensombrecido las previsiones de crecimiento. La explicación inmediata de este cambio brusco de expectativas se encuentra en el comportamiento desbocado de la inflación, con registros en todos los países desarrollados que no se han conocido en las últimas décadas. El factor determinante subyacente ha sido la escalada de precios energéticos y de materias primas provocada por la guerra de Ucrania, si bien dicha escalada ya había comenzado a mediados del pasado año, cuando la salida de la pandemia enfrentó una extraordinaria demanda con una oferta restringida por los cuellos de botella que habían generado los cierres y confinamientos. El alza de las curvas de tipos no es sino el reflejo del convencimiento de que los principales bancos centrales, y entre ellos el BCE, seguirán la línea ya iniciada por la Reserva Federal y el Banco de Inglaterra. De manera inmediata asistiremos no solo al cese de las políticas monetarias extraordinariamente acomodaticias de los últimos años, sino también a elevaciones notables de sus tipos de referencia.

Frente al escenario de tipos cero o negativos con el que ha convivido la industria financiera, el “nuevo mundo” de tipos más altos restituye, después de muchos años, unas condiciones objetivamente “más normales” para el desarrollo de algunos negocios de la industria financiera. No es extraño que el repunte de tipos fuese bien acogido por las valoraciones de los bancos, en un contexto de caídas de los mercados bursátiles provocado precisamente por dicho repunte, como tampoco lo es que facilita el desarrollo del negocio de vida-ahorro de la industria aseguradora.

Hay que convenir, no obstante, que ese repunte de tipos tiene también efectos adversos sobre los activos en las carteras de las entidades, y de que junto con la propia inflación erosionan a corto plazo la capacidad de crecimiento de la economía. El logro del objetivo de estabilizar la inflación dentro de los objetivos marcados por los bancos centrales, y también la velocidad con la que ello se consiga, serán muy determinantes por tanto del grado de afectación a la actividad económica y, en consecuencia, también a la propia salud del negocio bancario y/o asegurador.

En este artículo nos centraremos específicamente en el segundo de ellos. A tal fin, analizamos en un primer epígrafe la situación en la que se encuentra considerando la última información disponible. Posteriormente evaluamos la respuesta previsible y las principales implicaciones de este drástico cambio de entorno para el sector seguros en España.

Situación actual del sector seguros

Con la información disponible hasta mediados del pasado año, en un anterior artículo en esta misma publicación señalábamos, como resultado del impacto de la pandemia en el negocio asegurador, que “aun cuando se han puesto de manifiesto asimetrías por ramos de actividad, el sector ha exhibido nuevamente una capacidad diferencial sobre otros sectores, singularmente sobre el bancario, para cabalgar sobre una crisis. De hecho, su rentabilidad y solvencia siguen gozando en la actual coyuntura de anclajes sólidos para mantener su velocidad de crucero prepandemia. Asimismo, los indicadores recientemente conocidos muestran una incidencia menor y un relanzamiento más rápido de lo que cabía esperar tras el shock inicial” (Blasco, Manzano y Milner, 2021:35)

El auge reciente del segmento de riesgo tomador (unit linked), con tan escaso desarrollo en el mercado español en términos comparativos, ha venido de la mano de la imposibilidad de garantizar tipos de interés atractivos a los clientes en los productos de ahorro tradicionales a medio y largo plazo, así como de un contexto muy positivo, en general, hasta hace pocos meses, de los mercados de valores.

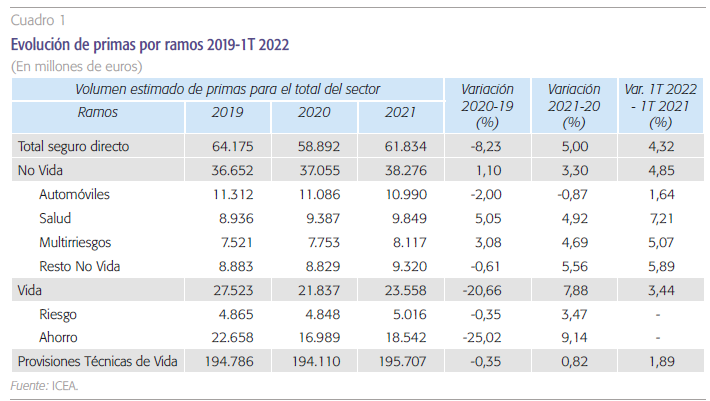

Los nuevos datos conocidos de la segunda mitad de 2021 y del primer trimestre del presente ejercicio validan esta visión. El negocio de No Vida, con la excepción de automóviles, mostró en 2021 una gran solidez en el crecimiento de sus ingresos (primas). Salud (+4,92 % de crecimiento interanual), multirriesgo (+4,69 %) y resto (5,56 %) exhibieron crecimientos vigorosos, que incluso se han acrecentado durante el primer trimestre de este año, como puede observarse en el cuadro 1. La debilidad de seguros auto está lógicamente en relación (aunque no únicamente) con el escaso crecimiento del parque automovilístico, en un contexto en el que la industria ha enfrentado en todo el mundo numerosos cuellos de botella como resultado del periodo pandémico, y potencialmente también en la tendencia a la tercerización de la cartera.

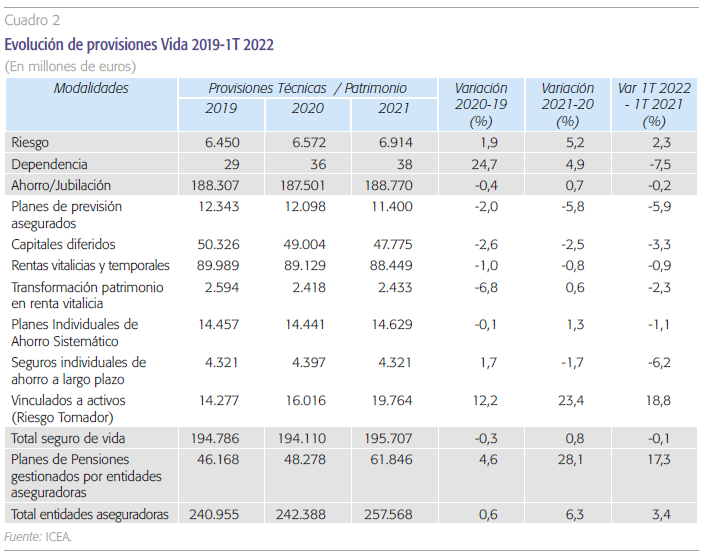

Por su parte, en el caso del negocio de Vida, la generación de ingresos también se recuperó significativamente (+7,88%), si bien hay que contextualizar dicha expansión tras la extraordinaria caída de estos seguros un año antes (-25,02%). Conviene remarcar, en cualquier caso, que por razones estructurales (un contexto de tipos muy bajos, que se alargaba en el tiempo) los seguros de vida-ahorro ya venían mostrando una notable debilidad en los años anteriores. Dado que ese contexto de tipos bajos, y expectativas de prolongación en el tiempo de estos, se ha mantenido hasta hace pocos meses, la recuperación parcial de las primas en el negocio de Vida la explica básicamente el segmento específico de vida-riesgo y, desde luego, el destacable aumento de la comercialización de productos unit- linked (riesgo tomador). El bienvenido auge reciente de este último segmento, con tan escaso desarrollo en el mercado español en términos comparativos con los principales países europeos, ha venido de la mano de la imposibilidad de garantizar tipos de interés atractivos a los clientes en los productos de ahorro tradicionales a medio y largo plazo, así como de un contexto muy positivo, en general, hasta hace pocos meses, de los mercados de valores. La evolución de las provisiones en el negocio de Vida que se recogen en el cuadro 2, y que son mucho más relevantes para el mismo, es bien ilustrativa del retroceso de los productos de vida-ahorro más tradicionales frente a los de vida-riesgo y los de riesgo tomador. Este patrón se ha mantenido también en los primeros meses de 2022.

La contribución del negocio asegurador al apuntalamiento de las cuentas de resultados del sector bancario, que sufrieron un daño significativo en 2020 por el impacto de la pandemia, volvió a ser muy notable. Recuérdese a este respecto, la relevante participación de la banca en el negocio asegurador, particularmente en el negocio de Vida, en el que dicha participación es mayoritaria.

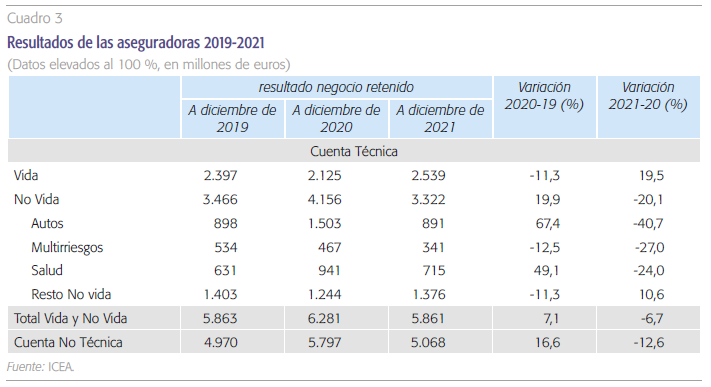

La buena evolución de los ingresos del negocio de No Vida, que globalmente ni siquiera se han reducido durante la crisis de la pandemia, junto con el favorable comportamiento de la siniestralidad, han determinado que el sector no haya sufrido en sus cuentas de resultados. Antes al contrario, la anómala baja siniestralidad de 2020, propiciada por el confinamiento y las limitaciones de movilidad, impulsó enormemente, precisamente en dicho ejercicio, el beneficio del sector hasta cifras no conocidas en muchos años (5.800 millones de euros). Y en la progresiva vuelta a la normalidad en 2021, el ajuste producido no ha impedido que se hayan alcanzado beneficios algo superiores a los registrados antes de la crisis.

En definitiva, el sector ha vuelto a demostrar una gran resiliencia y, sin perjuicio de las evidentes asimetrías de comportamiento que han definido los diferentes ramos, globalmente ha sorteado una vez más con evidente éxito un periodo tan complejo como el sobrevenido con la crisis COVID. Más aún, la contribución del negocio asegurador al apuntala- miento de las cuentas de resultados del sector bancario, que sufrieron un daño significativo en 2020 por el impacto de dicha crisis, volvió a ser muy notable. Recuérdese a este respecto, la relevante participación de la banca en el negocio asegurador (banca-seguros), particularmente en el negocio de Vida, segmento en el que dicha participación es mayoritaria (véase Manzano, 2017).

El seguro ante el nuevo cambio de entorno económico y financiero

Moderación, al menos, en las expectativas de crecimiento, brusca elevación de la inflación, y final de un largo periodo de tipos extraordinariamente bajos, con perspectivas de subidas sostenidas de los tipos de referencia por parte de los principales bancos centrales en los próximos meses, son, como hemos señalado, los ingredientes del cambio de entorno que se ha precipitado a la “finalización” de la crisis COVID. Alteraciones todas ellas de suficiente calado como para esperar una cierta adaptación del sector asegurador al nuevo entorno, además de un impacto que será diferencial por ramos de actividad.

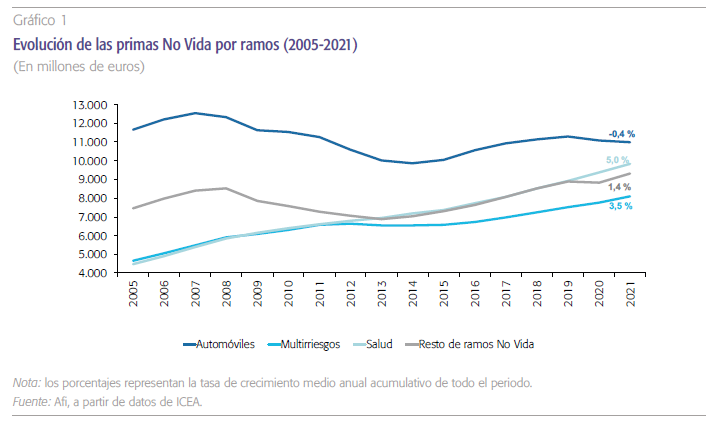

En el caso de No Vida, el robusto crecimiento actual de la demanda de seguros, excepción hecha de autos, podría verse matizado en los próximos trimestres por el proceso de desaceleración económica que parece haberse iniciado. No obstante, ha de tenerse en cuenta que, a pesar de la reciente actualización a la baja de las previsiones de los principales organismos nacionales e internacionales para la economía española, se espera un ritmo no inferior al 4 % para 2022 y en el entorno del 3 % para 2023, tasas de crecimiento que se encuentran entre las más altas de los principales países y que en términos históricos son elevadas. Sería previsible que, en este contexto, los segmentos de negocio menos cíclicos, como son multirriesgo y singularmente salud, que crece de manera sostenida a tasas estables de crecimiento anual acumulativo del 5 % en los últimos tres lustros y se ha visto impulsado adicionalmente tras la crisis sanitaria (véase el gráfico 1), mantuviesen su buen tono. Por su parte, los más cíclicos, autos y el resto de los seguros No Vida, deberían encontrar un sólido soporte si se mantuviesen los ritmos de crecimiento antes mencionados.

En términos nominales, la inflación debería impulsar aún más los ingresos, si bien no está claro su efecto final sobre las cuentas de resultados de las entidades que operan en No Vida. La capacidad de trasladar a precios (aumento de las primas) el evidente aumento de los costes de siniestralidad que se va a producir en el actual contexto de fuerte presión inflacionista es muy diferente por ramos. La “facilidad” que ha demostrado históricamente el ramo de salud para el aumento de las primas, dada la fortaleza mencionada de la demanda de sus productos, tiene su antítesis en el ramo de auto, ramo todavía principal en cuanto a volumen de ingresos, pero muy maduro y extremadamente competitivo. La gestión de costes y la capacidad de traslación de estos a las primas de los nuevos seguros va a ser esencial en la evaluación de su impacto final en las cuentas de resultados, cuentas que a lo largo de los últimos años vienen manteniendo con notable comodidad rentabilidades globales superiores a los dos dígitos.

Por otra parte, es obvio que el impacto a corto plazo de la veloz subida de tipos, de los aumentos de spreads crediticios y del deterioro de los mercados bursátiles que se está produciendo, va a ser negativo en las carteras de inversión del negocio de No Vida. También, lógicamente, en las del negocio de Vida, si bien en este caso, si se compara con otros mercados europeos, tal impacto probablemente será más moderado dada la activa política de casamiento de flujos que sigue la industria aseguradora en nuestro país.

La “normalización” de las curvas de tipos de interés creará condiciones, hasta ahora inexistentes, para que los productos de vida-ahorro tradicionales retomen su desarrollo. Para que se sustancie el impulso de estos productos, que constituyen el grueso del mercado, se requiere también la percepción de que las vigentes tensiones inflacionistas acabarán siendo controladas por los bancos centrales con el cambio de política monetaria ya iniciado.

Lo que probablemente vaya a cambiar drásticamente en el negocio de Vida es su orientación. La “normalización” de las curvas de tipos de interés creará condiciones, hasta ahora inexistentes, para que los productos de vida-ahorro tradicionales retomen su desarrollo después de que los mismos hayan languidecido durante los últimos años en el marco de escenarios de tipos cero o negativos. Bien es cierto, que para que se sustancie el impulso de estos productos tradicionales, que constituyen el grueso del mercado como puede observarse en el cuadro 2, se requiere también la percepción de que las vigentes tensiones inflacionistas acabarán siendo controladas por los bancos centrales con el cambio de política monetaria ya iniciado. Entre tanto, los altos niveles de incertidumbre y el deterioro de los mercados no constituyen el mejor caldo de cultivo, ni para la reactivación de la demanda de estos productos de vida-ahorro tradicional, ni para la de aquellos otros, como los unit linked (productos de riesgo tomador), que han tenido históricamente una muy baja penetración en el mercado español comparada con otros grandes mercados europeos. Estos últimos habían experimentado en los últimos tres años una fuerte expansión al calor del comportamiento alcista que han tenido los mercados, y de la prácticamente nula demanda neta de productos con garantía de tipos en las condiciones existentes. Teniendo en cuenta todas estas consideraciones, no es fácil derivar un pronóstico claro a corto plazo para el conjunto del negocio de Vida, pero salvo colapso económico-financiero, sí pensamos que a medio plazo el nuevo contexto de tipos más elevados hace mejorar sus perspectivas.

Referencias

Blasco, I., Manzano, D. y Milner, A. (2021). Pandemia y comportamiento del seguro en España. Cuadernos de Información Económica, 286, pp. 35-43. Disponible en: https://www.funcas.es/wp-content/uploads/2022/01/Blasco_Manzano_Milner.pdf

ICEA (2021). Datos sectoriales del sector seguros. Disponible en: https://www.icea.es/es-es/informacion-seguro/almacen-datos/primas-crecimientos

Manzano, D. (2017). Los seguros y los bancos españoles en contraste. Cuadernos de Información Económica, 259, pp. 67-72. Disponible en: https://www.funcas.es/wp-content/uploads/Migracion/Articulos/FUNCAS_CIE/259art08.pdf

Notas

* Afi – Analistas Financieros Internacionales, S.A..