El mercado de la vivienda ante el cambio de ciclo económico

Fecha: septiembre 2022

Raymond Torres*

Mercado de la vivienda, Ralentización de los precios, Riesgo de recesión, Política monetaria

Cuadernos de Información Económica, N.º 290 (septiembre-octubre 2022)

Pese al deterioro de la renta de los hogares como consecuencia de la inflación, el mercado de la vivienda ha mantenido su dinamismo, con un incremento de las transacciones superior al 20 % en lo que va de año y de los precios del 8 %. Este comportamiento atípico se explica por el atractivo de la vivienda como valor seguro ante el alza del IPC, junto con el ahorro acumulado durante la pandemia y el acceso a una financiación abundante. El ciclo alcista podría estar alcanzando un punto de inflexión, si bien el incremento de los precios todavía podría situarse en 2022 en el entorno del 6 % en media anual, en consonancia con la anterior previsión. En el próximo ejercicio, sin embargo, el giro de la política monetaria debería restringir la demanda, provocando una importante ralentización de los precios aunque no un hundimiento del mercado. Ante este escenario central, el principal riesgo no proviene de la posición financiera de las familias ni de la formación de una burbuja, algo que sí se aprecia en otros países, sino de los efectos macroeconómicos de la crisis energética y del contexto de incertidumbre global.

En los últimos meses, particularmente desde la invasión de Ucrania, las perspectivas económicas han registrado un fuerte deterioro. La intensificación de la crisis energética, junto con los efectos derivados de la guerra y las tensiones geopolíticas, han elevado el riesgo de recesión, especialmente en Europa (BCE, 2022). Las perturbaciones también contribuyen a mantener la presión sobre la inflación, obligando a un giro de política monetaria por parte de los principales bancos centrales, incluido (tras mucho retraso) el BCE.

En un entorno cada vez más incierto, una de las principales incógnitas radica en el mercado de la vivienda. Se trata de una cuestión clave desde el punto de vista social y para la estabilidad financiera. El sector inmobiliario había tenido un comportamiento sorprendentemente pujante durante la pandemia, alentado por las perspectivas de recuperación y los bajos tipos de interés. Ahora que el riesgo de recesión es más patente se plantea la sostenibilidad de ese dinamismo, cuestión que se trata en el presente artículo.

El mercado de la vivienda ha seguido creciendo pese a la desaceleración de la economía…

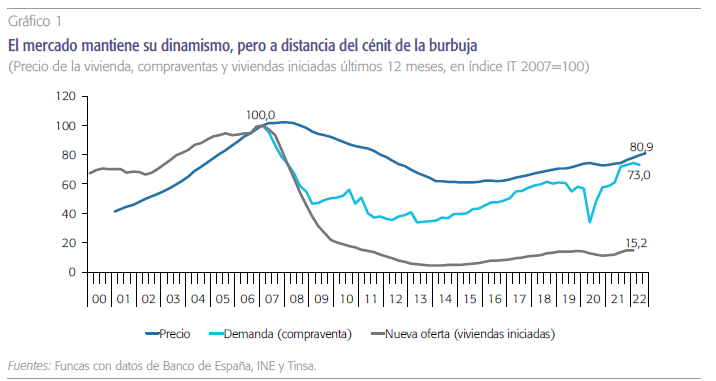

De momento, el deterioro de las perspectivas económicas apenas se ha notado en el mercado de la vivienda, al menos en el caso de España. Las transacciones siguen avanzando a un ritmo anual superior al 20 %, con datos del segundo trimestre, si bien en ligera desaceleración frente al inicio del año (gráfico 1). Los precios también se orientan al alza tras el bache de la pandemia. El valor medio de tasación se ha incrementado a un ritmo anual cercano al 8 % hasta el verano. En agosto, un mes tradicionalmente flojo, el índice retrocedió ligeramente (-0,8 % frente a julio, un valor similar al registrado en agosto de 2021).

Por otra parte, no se observan grandes diferencias territoriales, si bien la evolución no es tan acompasada como en los últimos años. Los precios siguen al alza en algunas comunidades autónomas como Madrid, Baleares y, en menor medida, Canarias. Sin embargo, se estancan en los territorios con menos impulso demográfico como las dos Castillas y Extremadura, además, a partir de niveles relativamente bajos.

Tampoco se aprecia un cambio de tendencia en el crédito hipotecario, con incrementos interanuales próximos al 1 % en lo que va de año, frente al 0,7 % en 2021. Esta evolución contrasta con las caídas en el periodo anterior a la pandemia, como consecuencia de unas amortizaciones superiores al volumen de nuevos créditos hipotecarios.

El rendimiento de la inversión inmobiliaria, además de ser relativamente estable, alcanza el 3,7 % (sin tener en cuenta el efecto revalorización), un valor muy atractivo frente a otras opciones de colocación del ahorro financiero. Por otra parte, los excedentes de ahorro acumulados durante la pandemia también impulsan la demanda de vivienda, contrarrestando la pérdida de capacidad de compra generada por la inflación.

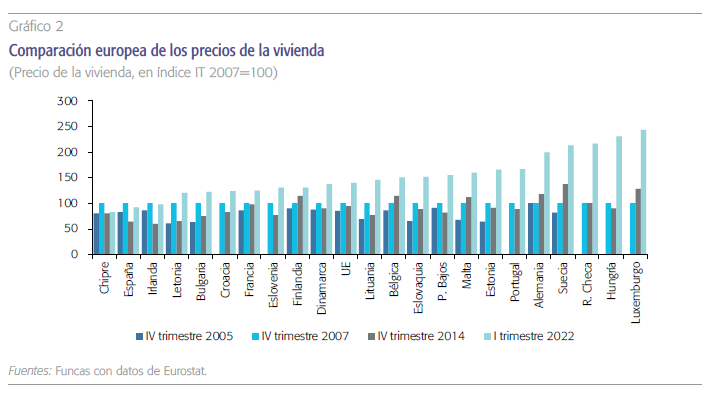

En suma, pese al frenazo de la economía, el mercado sigue expandiéndose, si bien a un ritmo que podría estar moderándose. Se trata, por tanto, de un comportamiento netamente distinto a la época del estallido de la burbuja inmobiliaria, y que evidencia que en esta ocasión el mercado no parte de una posición globalmente sobrevalorada. La comparación con otros países europeos conduce a la misma constatación (gráfico 2). Según la oficina estadística europea (Eurostat), el mercado español se sitúa todavía por debajo de los valores registrados en el cénit de la burbuja de hace 15 años, mientras el de la UE se ha revalorizado casi un 40 % y el de Alemania se ha duplicado. Estos resultados coinciden con el análisis del Banco de Pagos Internacionales, organismo que sigue el mercado muy de cerca (BIS, 2022).

… sostenido por la demanda en un contexto de inflación y sobreahorro

El principal soporte del mercado radica en la percepción de seguridad que presenta la vivienda para los compradores, en un contexto marcado por la incertidumbre y la inflación. La inversión residencial permite de momento proteger el valor real del patrimonio, a diferencia de los depósitos líquidos que tienden a depreciarse con el IPC, o de los productos financieros como los bonos y las acciones, caracterizados por una gran volatilidad en lo que va de año.

El rendimiento de la inversión inmobiliaria, además de ser relativamente estable, alcanza el 3,7 % (sin tener en cuenta el efecto revalorización), un valor muy atractivo frente a otras opciones de colocación del ahorro financiero (véanse los indicadores del mercado de vivienda actualizados periódica- mente en el portal estadístico del Banco de España). De momento, el rendimiento también supera al coste de financiación, gracias a las condiciones favorables de las que goza todavía el crédito hipotecario, pese al endurecimiento de la política monetaria. La anticipación de tipos de interés más elevados podría incluso haber provocado un repunte transitorio de las intenciones de compra.

Por otra parte, los excedentes acumulados durante la pandemia también impulsan la demanda de vivienda, contrarrestando la pérdida de capacidad de compra generada por la inflación. Las familias incrementaron su ahorro en 75.000 millones de euros en total en el periodo 2020-2021, en claro contraste con el exceso de endeudamiento de la época de la burbuja. Ese sobreahorro impulsa la demanda de vivienda, al tiempo que ayuda a financiar la inversión en renovación que se había estancado durante el confinamiento. Además, si bien la tasa de ahorro ha disminuido durante el primer semestre, todavía se sitúa en niveles ligeramente superiores a la media histórica. Esto evidencia la actitud precautoria de los hogares ante el actual clima de incertidumbre.

Otro factor es la evolución relativamente favorable del mercado laboral. La afiliación a la Seguridad Social ha seguido una tendencia creciente, si bien parece estar perdiendo vigor en consonancia con el frenazo previsto de la economía. Y los empleos creados son más estables que antes de la reforma laboral, algo que podría dar una sensación de seguridad a los compradores.

Un incremento del tipo de interés de un punto porcentual, hasta el 3,4 %, elevaría el indicador de esfuerzo hasta cerca del 39,4 %. Este es un nivel a partir del cual los hogares empiezan a reducir la demanda de metros cuadrados adquiridos, o a renunciar al préstamo, ya sea porque consideran que no lo pueden asumir o porque las entidades financieras lo rechazan en base a la normativa prudencial en vigor.

Finalmente, la oferta reacciona con lentitud al incremento de la demanda como consecuencia de la parálisis del sector de la construcción durante el periodo de confinamiento y, posteriormente, la aparición de cuellos de botella en la cadena de suministros. Según el INE, en el último trimestre de 2021 la inversión en vivienda se situaba todavía un 8,5 % por debajo del nivel precrisis. La escalada de los costes de producción en el sector de la construcción también ha mermado la reactividad de la oferta ante una demanda boyante. El precio medio de los materiales de construcción es un 19 % más elevado que antes de la pandemia (con datos del INE para noviembre, en comparación con el mismo mes de 2019).

El giro de política monetaria preludia una inflexión, pero no un hundimiento del mercado

A muy corto plazo, las perspectivas apuntan a incrementos adicionales de precios como consecuencia de la persistencia de los factores alcistas subyacentes tanto del lado de la demanda como de la oferta. Sin embargo, el mercado se moderará a medida que las condiciones de financiación se endurecen, como es de prever habida cuenta del encarecimiento de los tipos de interés. El euríbor, principal referencia del mercado hipotecario, se situaba todavía en terreno negativo a inicios de año (en torno al -0,5 %, es decir un valor próximo a la facilidad de depósito del BCE durante la primera parte del año) y ahora supera el 2 %. Según el consenso de Funcas, el euríbor todavía debería subir medio punto más en el próximo año (Funcas, 2022).

Se estima que cada punto adicional de tipo hipotecario incrementa la ratio coste financiero sobre renta disponible (que es tomada como indicador de esfuerzo) en 4 puntos porcentuales, si bien este efecto solo se produce gradualmente, a medida que se renueva el saldo de hipotecas. Esta estimación se ha realizado en base a la siguiente ecuación:

E = R*(D/RDB) + (A/RDB) [1]

donde: E es el indicador de esfuerzo, R el tipo de interés, D la deuda contraída para adquirir la vivienda, A el valor anual de la amortización y RDB la renta disponible bruta del hogar.

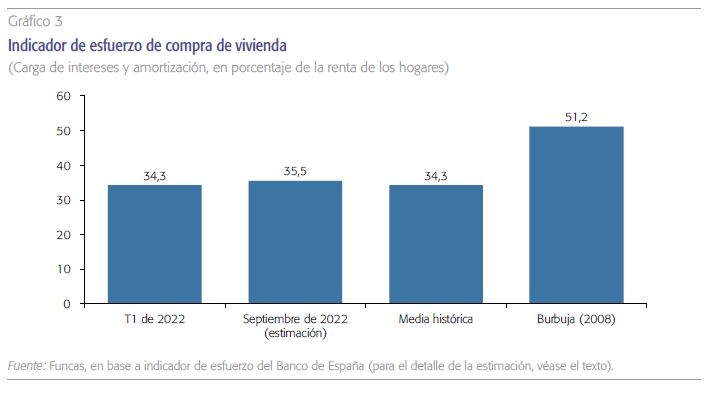

Los valores observados hoy por hoy en el mercado conducen a un valor estimado del indicador de esfuerzo (E) del 35,5 %. Es decir, los hogares que se endeudan para comprar dedican más de la tercera parte de sus ingresos al pago de intereses y a la amortización de su hipoteca. Este resultado se deduce a partir de los siguientes supuestos:

- El precio medio de compra de la vivienda representa 8,5 veces el nivel de renta disponible bruta, y el préstamo contraído por los hogares alcanza el 65 % del valor del bien adquirido. De ahí se deriva un nivel de endeudamiento, es decir de la ratio D/RDB, de 5,5.

- El préstamo tiene una vida media de 25 años, lo que unido a las anteriores hipótesis conduce a una ratio A/RDB del 22,1 %.

- El tipo efectivo de interés (suma del euríbor y de las comisiones soportadas por los prestamistas), R, es el 2,4 %.

Un incremento del tipo de interés de un punto porcentual, hasta el 3,4 %, elevaría el indicador de esfuerzo hasta cerca del 39,4 %. Este es por tanto un nivel a partir del cual los hogares empiezan a reducir la demanda de metros cuadrados adquiridos, o a renunciar al préstamo, ya sea porque consideran que no lo pueden asumir o porque las entidades financieras lo rechazan en base a la normativa prudencial en vigor (esta estimación incorpora ya una leve reducción de la demanda).

El mercado de la vivienda no tardará en debilitarse ante el encarecimiento de las condiciones de financiación. Sin embargo, no nos asomamos a un parón del mercado ni a un fuerte repunte de la morosidad, pero sí a una fuerte moderación del ciclo alcista.

En todo caso, el indicador de esfuerzo financiero ya supera ligeramente la media histórica (gráfico 3), y por tanto solo cabe esperar una moderación de la demanda a medida que se incrementa el esfuerzo financiero para adquirirla.

Por otra parte, el volumen de depósitos bancarios no es necesariamente un predictor de la demanda de vivienda. Para sostener nuevas compras, el ahorro acumulado en las cuentas tendría que seguir incrementándose, algo cada vez más difícil en un contexto de pérdida de poder adquisitivo.

Con todo, los factores moderadores se expresarán con más fuerza a partir de 2023, cuando los tipos hipotecarios integren plenamente el giro en ciernes de la política monetaria y la oferta supere las dificultades de aprovisionamiento (un vaticino en consonancia con otros como Montgoriol, 2022). Entre tanto, para 2022, la situación de sobredemanda debería todavía perdurar, generando un incremento de precios superior al de la renta disponible de los hogares, en el entorno del 6 % en media anual, un ritmo superior al crecimiento previsto de la renta disponible bruta de los hogares, y que ha llevado el indicador de esfuerzo al nivel previo a la pandemia como ya hemos visto.

El endurecimiento de las condiciones financieras se hará más patente en 2023 y restará fuelle a la demanda. Ello, junto con el incremento de la oferta, provocará una desaceleración, con unos precios que podrían evolucionar en línea con la renta disponible de los hogares. Esta evolución será todavía compatible con las ratios prudenciales en concepto de cargas financieras con relación a los ingresos a nivel agregado. Por tanto, la morosidad no debería registrar un fuerte repunte, salvo si el mercado laboral cambiase de tendencia: los hogares endeudados a tipo de interés variable podrán asumir el encarecimiento de las hipotecas, siempre y cuando mantengan su empleo -algo que podría ser más probable que en tiempos pasados, fruto de la posición globalmente competitiva de la economía española, de la inexistencia de burbujas y de los dispositivos previstos en la reforma laboral.

En suma, el mercado de la vivienda no tardará en debilitarse ante el encarecimiento de las condiciones de financiación. Sin embargo, no nos asomamos a un parón del mercado ni a un fuerte repunte de la morosidad, pero sí a una fuerte moderación del ciclo alcista. Ante este escenario central, el principal riesgo viene de los efectos macroeconómicos de la crisis energética y del deterioro del contexto geopolítico.

Referencias

BCE (2022). ECB staff macroeconomic projections for the euro area, Septembre 2022. https://www.ecb.europa.eu/pub/pdf/other/ecb.projections202209_ecbstaff~3eafaaee1a.en.pdf

BIS (2022). BIS residential property price statistics, Q1 2022. https://www.bis.org/statistics/pp_residential_2208.pdf

Funcas (2022). Panel de previsiones de la economía española, septiembre de 2022. https://www.funcas.es/textointegro/panel-de-previsiones-de-la-economia-espanola-septiembre-2022/

Montgoriol, J. (2022). ¿Cuánto puede durar la tendencia alcista del sector inmobiliario? CaixaBank Research, julio. https://www.caixabankresearch.com/es/analisis-sectorial/inmobiliario/cuanto-puede-durar-tendencia-alcista-del-sector-inmobiliario

torres, R. y Fernández, M. J. (2022). El conflicto en Ucrania y la economía española. Cuadernos de Información Económica, 287 (marzo-abril). https://www.funcas.es/articulos/el-conflicto-en-ucrania-y-la-economia-espanola/

Notas

* Funcas.