Panel de previsiones de la economía española

SEPTIEMBRE 2022

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, el Banco de España y los principales organismos internacionales.

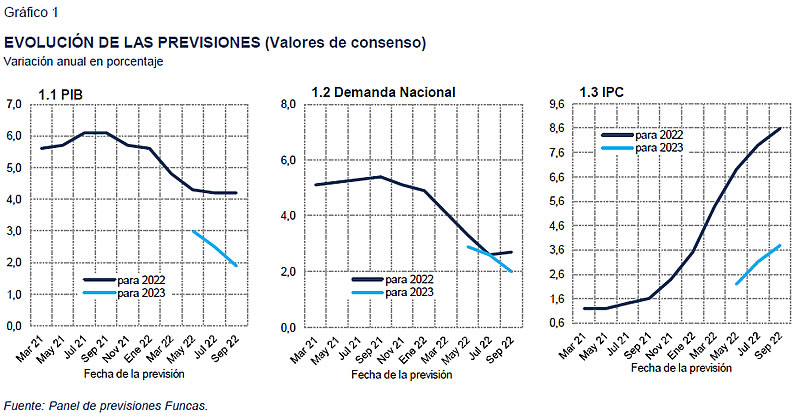

La estimación de crecimiento del PIB para 2022 se mantiene en el 4,2%

Según datos provisionales, el PIB creció en el segundo trimestre un 1,1%, lo que supone seis décimas más de lo anticipado por los panelistas. La demanda nacional aportó 2,1 puntos porcentuales, mientras que el sector exterior restó un punto porcentual al crecimiento. En esta línea, los indicadores mostraron un buen comportamiento, si bien en los meses siguientes apuntan a un cambio de tendencia, con la excepción del mercado laboral que continúa aportando datos positivos.

El consenso de panelistas apunta a un crecimiento muy débil en el tercer trimestre, un 0,1%, seguido de una caída de dos décimas en el cuarto trimestre (cuadro 2), siendo mayoría los panelistas que esperan un resultado negativo en dicho trimestre. Para el conjunto del año, la estimación media se sitúa en el 4,2%, la misma que en la anterior previsión de consenso (cuadro 1).

En cuanto a la composición del crecimiento del PIB para 2022, la aportación de la demanda nacional será de 2,7 puntos porcentuales (una décima más respecto al anterior Panel), y la del sector exterior será de 1,5 puntos porcentuales (una décima menos respecto a la anterior previsión). La previsión del consumo de los hogares y de la inversión se revisa al alza, mientras que la del consumo público se modifica en nueve décimas a la baja. En cuanto a las exportaciones e importaciones, la previsión se eleva en tres y ocho décimas, respectivamente (cuadro 1).

La previsión para 2023 se recorta en seis décimas hasta el 1,9%

La fuerte desaceleración anticipada para la segunda mitrad de 2022 repercute en la tasa de crecimiento prevista para 2023, que, como consecuencia de un menor efecto de arrastre, se ve reducida en seis décimas, respecto a la anterior previsión, hasta el 1,9%. En cuanto al perfil trimestral se espera un crecimiento del 0,3% en el primer trimestre, seguido de crecimientos en torno al 0,7%-0,8% para el resto de los trimestres del año (cuadro 2).

Se prevé una aportación ligeramente negativa del sector exterior. La demanda nacional, por su parte, todavía impulsará la actividad –si bien menos de la anticipado en el anterior Panel. Se espera que tanto la inversión como el consumo de los hogares tengan un crecimiento inferior al de 2022, mientras que el consumo público crecerá nueve décimas más que este año.

Revisión al alza de la previsión de inflación

El IPC se incrementó a tasas interanuales superiores al 10% en junio, julio y agosto, por la fuerte presión de los precios energéticos y sus efectos indirectos en el resto de precios. El IPC subyacente mantiene su tendencia alcista, hasta alcanzar el 6,4% en agosto en términos interanuales. En los meses que quedan de año, se espera una moderación de la inflación, debido en gran parte a efectos base (cuadro 3).

La previsión para la tasa de inflación media anual de 2022 se eleva en siete décimas hasta el 8,6%, mientras que la correspondiente a la inflación subyacente se incrementa en cuatro décimas hasta el 5%. En cuanto a 2023, la previsión de consenso se ha revisado al alza hasta el 3,8%, tanto en términos generales como de IPC subyacente (cuadro 1).

Las tasas interanuales previstas del índice general para diciembre de 2022 y diciembre de 2023 son del 7,5% y 2,4%, respectivamente (cuadro 3).

El paro sigue descendiendo

Según las cifras de afiliación a la Seguridad Social, el ritmo de crecimiento del empleo desestacionalizado se debilitó en julio, pero registró un buen resultado en agosto tanto a nivel agregado como en los principales sectores.

A partir de las previsiones de crecimiento del PIB, del empleo y de las remuneraciones salariales se obtiene la previsión implícita de crecimiento de la productividad y de los costes laborales unitarios (CLU). La productividad por puesto de trabajo equivalente a tiempo completo aumentará un 0,9% este año y un 0,4% en 2023. En cuanto a los CLU, se incrementarán un 1,8% en 2022 y un 2,5% en el año próximo, en línea con lo anticipado en el Panel de julio.

La tasa de desempleo media anual continuará descendiendo hasta el 13,3% en 2022 –dos décimas menos respecto al anterior Panel– y el 13% en 2023 –una décima menos–.

El superávit externo se mantiene pese al encarecimiento de la factura energética

La balanza de pagos por cuenta corriente registró un saldo negativo hasta junio de 1.229 millones de euros, frente al superávit de 2.087 millones contabilizado en el mismo periodo del año anterior. Este empeoramiento refleja sobre todo el descenso en el superávit del saldo de bienes y servicios, como consecuencia del encarecimiento de la factura energética.

El signo negativo de la balanza de pagos en los primeros meses del año tiene un elevado componente estacional. Por ello, los panelistas esperan un resultado de saldo positivo para el conjunto del año que equivaldrá al 0,5% del PIB –igual que en el anterior Panel–. Para 2023, la previsión de consenso se reduce en una décima hasta el 0,8%.

Paulatina reducción del déficit público

Las administraciones públicas, excluyendo las corporaciones locales, registraron hasta junio de este año un déficit de 29.643 millones de euros, frente a 54.298 millones en el mismo periodo del año anterior. Esta mejora se debió a un aumento mayor de lo esperado de los ingresos de 28.311 millones, superior al incremento de 3.656 millones experimentado por los gastos.

El consenso espera una reducción del déficit del conjunto de administraciones públicas durante 2022 y 2023. En concreto, el saldo negativo de las cuentas públicas sería del 5,2% del PIB este año y del 4,6% en el ejercicio próximo. Estas previsiones son más pesimistas que las del Gobierno y las del Banco de España (cuadro 1).

La economía mundial y la europea se enfrentan a fuertes turbulencias

El contexto internacional se ha deteriorado fuertemente desde el Panel de julio. El riesgo de recesión de las tres locomotoras de la economía mundial que son EE UU, China y la eurozona se ha incrementado, como lo avalan los principales indicadores avanzados. Por primera vez desde el inicio de la recuperación poscovid, el índice mundial de gestores de compra (PMI global) se situó en agosto por debajo del nivel 50 que marca el umbral de la contracción.

El empeoramiento refleja en primer lugar la intensificación de la crisis energética, particularmente en lo que atañe al gas. La cotización de esta materia prima en el mercado europeo TTF se ha incrementado un 33,5% desde el anterior Panel, exacerbando las presiones inflacionistas. Además, las exportaciones rusas que transitan por el gaseoducto Nord Stream 1 han sufrido numerosas incidencias, en un entorno geopolítico turbulento marcado por la invasión de Ucrania. La amenaza de un cierre completo del suministro durante el invierno es cada vez más palpable, incrementado el riesgo de recesión en Europa y tensionando los mercados de la electricidad. Otros factores del shock de oferta, como el coste del transporte marítimo, de las materias primas alimentarias y del petróleo, se han moderado desde julio, pero sin mitigar el anterior ciclo alcista.

El carácter estanflacionista de la perturbación energética ha motivado que el BCE recortara sus previsiones de crecimiento para la eurozona y elevara drásticamente las de inflación con relación a la ronda de junio.

En un contexto tan incierto, las valoraciones de los panelistas acerca de la evolución del entorno internacional en los próximos meses siguen siendo pesimistas (cuadro 4). Prácticamente todos consideran que ese entorno es desfavorable, tanto en la UE como fuera de ella –sin apenas cambios con relación al consenso de julio. Y la expectativa cuasi unánime es que esa situación se mantenga o vaya a peor.

Fuerte revisión al alza de las previsiones de consenso de tipos de interés, en consonancia con el giro del BCE

Ante la persistencia de la inflación y el riesgo cada vez más palpable de efectos de segunda ronda en los precios internos y los salarios, los principales bancos centrales de las economías avanzadas han acelerado la salida de la era de la relajación cuantitativa. En menos de dos meses, el BCE ha incrementado su principal tipo de intervención (la facilidad de depósitos) en 1,25 puntos porcentuales, una vuelta de tuerca que sigue la estela de la Reserva Federal y cuya rapidez no tiene precedentes en la historia de la moneda única. Además, la Presidenta Christine Lagarde ha anunciado entre dos y cuatro incrementos adicionales de tipos de interés en los próximos meses. Asimismo, Frankfurt estaría considerando la reducción del saldo vivo de bonos que tiene en cartera.

Los mercados no han tardado en incorporar el giro de política monetaria: el Euribor a un año se sitúa en torno al 2%, el doble que cuando se publicó el anterior Panel. Asimismo, el rendimiento del bono español a 10 años supera el 2,8%, 35 puntos básicos más que en julio. Sin embargo, la prima de riesgo no ha experimentado grandes cambios y oscila en torno a 120 puntos básicos, un nivel que evidencia la ausencia de tensiones financieras, al menos de momento.

Los panelistas han revisado fuertemente al alza sus previsiones de tipos de interés. La facilidad de depósitos del BCE rozaría el 1,5% al final del periodo de previsión (cuadro 2), medio punto más que en el anterior consenso. El Euribor se ha revisado en una magnitud similar hasta el 2,3%, mientras que el rendimiento del bono a 10 años, por su parte, superaría el 3,1%, una décima más que en el Panel de julio.

La depreciación del euro frente al dólar se frena

Fruto de la senda de subida de tipos de interés emprendida por el BCE, los mercados anticipan una reducción del diferencial de rendimiento financiero entre ambos lados del Atlántico. Así pues, tras un periodo de depreciación, el euro se ha estabilizado en torno a la paridad frente al dólar. Los analistas anticipan pocos cambios en la cotización del euro (cuadro 2), en línea con el anterior consenso.

La política macroeconómica debería ser menos expansiva

La preocupación en torno a la inflación y a sus costes para los hogares y las empresas se refleja en la opinión de los analistas acerca de la política económica. Así pues, si bien persiste la cuasi unanimidad en torno al carácter expansivo que está ejerciendo la política fiscal en la actualidad (cuadro 4), crece el número de panelistas que consideran que esta política debería ser más neutra o incluso restrictiva con relación al ciclo económico. Asimismo, para todos los panelistas excepto dos (tres en el anterior Panel) la política monetaria no debería ser expansiva, sino neutra o restrictiva.

CUADRO 1

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2022Variación media anual en porcentaje, salvo indicación en contrario

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 4,3 | 1,8 | 1,6 | 2,0 | 1,5 | 0,2 | 5,9 | 2,0 | 10,4 | 3,0 | 2,1 | 1,7 | 2,5 | 1,5 |

| BBVA Research | 4,1 | 1,8 | 1,9 | 2,3 | -0,3 | 1,6 | 9,8 | 6,9 | 17,2 | 4,4 | 4,5 | 8,7 | 3,0 | 3,1 |

| CaixaBank Research | 4,2 | 2,4 | 1,5 | 3,1 | 0,0 | 0,8 | 6,7 | 3,6 | 12,4 | 2,5 | 2,4 | 4,3 | 2,2 | 2,7 |

| Cámara de Comercio de España | 4,1 | 2,2 | 2,0 | 1,9 | 0,5 | 0,8 | 6,4 | 3,3 | 10,7 | 5,2 | 3,2 | 2,0 | 2,9 | 2,2 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 3,9 | 2,0 | 1,8 | 2,8 | 1,0 | 0,1 | 6,6 | 3,2 | 9,5 | 4,5 | 5,0 | 2,5 | 2,6 | 2,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 4,7 | 2,0 | 3,0 | 1,9 | -0,7 | 1,7 | 8,4 | 4,2 | 11,5 | 3,9 | 6,1 | 3,8 | 3,3 | 2,5 |

| CEOE | 4,3 | 1,5 | 2,9 | 1,9 | -0,8 | -0,1 | 9,3 | 4,9 | 14,0 | 6,0 | 6,1 | 4,6 | 2,8 | 1,6 |

| Equipo Económico (Ee) | 4,3 | 1,9 | 2,1 | 1,6 | 2,1 | 1,4 | 6,4 | 4,8 | 6,4 | 5,8 | 4,8 | 4,1 | 3,0 | 2,2 |

| EthiFinance Ratings | 4,3 | 1,9 | 2,2 | 2,3 | -0,4 | 1,4 | 7,1 | 5,0 | 13,0 | 5,3 | 3,8 | 4,7 | -- | -- |

| Funcas | 4,2 | 2,0 | 1,8 | 2,0 | 0,6 | 1,5 | 5,0 | 2,8 | 9,1 | 1,0 | 1,1 | 3,8 | 2,1 | 2,0 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 4,2 | 2,2 | 3,2 | 2,2 | 0,3 | 2,0 | 9,0 | 4,6 | 13,0 | 3,6 | 7,8 | 6,9 | 3,5 | 2,4 |

| Instituto de Estudios Económicos (IEE) | 3,9 | 1,2 | 2,4 | 1,9 | 1,8 | -0,1 | 7,7 | 4,3 | 11,2 | 5,2 | 3,9 | 4,4 | 2,7 | 1,5 |

| Intermoney | 3,7 | 2,0 | 1,0 | 2,2 | 0,2 | 1,4 | 4,5 | 4,3 | 6,4 | 4,8 | 2,6 | 3,8 | 1,5 | 2,3 |

| Mapfre Economics | 4,1 | 1,9 | 2,8 | 2,0 | -0,3 | 1,8 | 7,2 | 2,6 | -- | -- | -- | -- | 2,1 | 1,1 |

| Oxford Economics | 4,3 | 1,0 | 2,9 | 1,1 | -0,6 | 2,5 | 7,7 | 1,8 | 6,1 | -1,1 | 6,0 | 4,5 | 2,6 | 1,1 |

| Repsol | 4,0 | 2,0 | 2,6 | 1,3 | -1,3 | 0,3 | 8,3 | 2,5 | 11,6 | 1,1 | 6,1 | 3,7 | 2,8 | 1,2 |

| Santander | 4,3 | 1,4 | 3,4 | 1,9 | -1,0 | 0,5 | 8,5 | 4,1 | 11,5 | 2,9 | 7,0 | 5,2 | 3,3 | 1,9 |

| Metyis | 3,8 | 1,4 | 2,2 | 2,0 | 0,6 | 0,7 | 5,6 | 2,3 | 10,5 | 2,9 | 3,1 | 2,5 | 2,7 | 1,8 |

| Universidad Loyola Andalucía | 4,2 | 2,6 | 3,4 | 2,4 | -1,1 | 0,2 | 10,2 | 10,7 | 13,2 | 4,2 | 5,1 | 3,7 | 3,4 | 2,4 |

| CONSENSO (MEDIA) | 4,2 | 1,9 | 2,4 | 2,0 | 0,1 | 1,0 | 7,4 | 4,1 | 11,0 | 3,6 | 4,5 | 4,2 | 2,7 | 2,0 |

| Máximo | 4,7 | 2,6 | 3,4 | 3,1 | 2,1 | 2,5 | 10,2 | 10,7 | 17,2 | 6,0 | 7,8 | 8,7 | 3,5 | 3,1 |

| Mínimo | 3,7 | 1,0 | 1,0 | 1,1 | -1,3 | -0,1 | 4,5 | 1,8 | 6,1 | -1,1 | 1,1 | 1,7 | 1,5 | 1,1 |

| Diferencia 2 meses antes (1) | 0,0 | -0,6 | 0,4 | -0,6 | -0,9 | -0,2 | 0,7 | -0,5 | 0,3 | -1,1 | 1,5 | 0,0 | 0,1 | -0,6 |

| - Suben (2) | 5,0 | 0,0 | 8,0 | 3,0 | 0,0 | 5,0 | 9,0 | 4,0 | 7,0 | 0,0 | 9,0 | 6,0 | 6,0 | 3,0 |

| - Bajan (2) | 5,0 | 14,0 | 4,0 | 12,0 | 13,0 | 10,0 | 2,0 | 10,0 | 4,0 | 12,0 | 2,0 | 5,0 | 5,0 | 11,0 |

| Diferencia 6 meses antes (1) | -0,6 | -- | -1,5 | -- | -1,7 | -- | 0,3 | -- | 2,7 | -- | -1,2 | -- | -1,4 | -- |

| Pro memoria: | ||||||||||||||

| Gobierno (julio 2022) | 4,3 | 2,7 | 3,0 | 2,5 | 0,9 | 2,2 | 9,3 | 6,6 | 12,6 | 3,8 | 5,2 | 7,4 | 3,7 | 3,3 |

| Banco de España (junio 2022) | 4,1 | 2,8 | 1,4 | 4,9 | -0,2 | 0,4 | 6,5 | 2,1 | -- | -- | -- | -- | 2,1 | 3,2 |

| CE (julio 2022) | 4,0 | 2,1 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2022) | 4,0 | 2,0 | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2022) | 4,1 | 2,2 | 0,1 | 3,2 | 1,2 | 1,3 | 7,4 | 4,7 | -- | -- | -- | -- | -- | -- |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Contribución al crecimiento del PIB en puntos porcentuales.

CUADRO 1 (Continuación)

PREVISIONES ECONÓMICAS PARA ESPAÑA - SEPTIEMBRE 2022Variación media anual en porcentaje, salvo indicación en contrario

(media anual) | (media anual) | salarial (3) | (% pob. activa) | (% del PIB) (5) | (% del PIB) (6) |

|||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | 2022 | 2023 | |

| Analistas Financieros Internacionales (AFI) | 12,3 | 1,4 | 7,5 | 0,8 | 8,4 | 4,0 | 5,0 | 4,3 | -- | -- | 3,1 | 1,0 | 13,2 | 13,3 | 0,4 | 1,1 | -5,0 | -3,8 |

| BBVA Research | 14,4 | 3,1 | 11,8 | 6,7 | 7,9 | 3,2 | 5,0 | 4,0 | 2,6 | 3,8 | 3,8 | 0,6 | 13,0 | 12,9 | -- | -- | -- | -- |

| CaixaBank Research | 10,9 | 1,6 | 5,4 | 2,2 | 8,0 | 2,6 | 4,6 | 3,0 | 3,4 | 3,4 | 3,8 | 1,7 | 13,0 | 12,6 | 0,1 | 1,3 | -5,5 | -4,8 |

| Cámara de Comercio de España | 11,7 | 4,4 | 8,4 | 4,2 | 8,4 | 3,9 | 4,8 | 4,0 | -- | -- | 2,8 | 1,4 | 13,6 | 13,2 | 1,1 | 0,6 | -5,3 | -4,8 |

| Centro de Estudios Economía de Madrid (CEEM-URJC) | 12,1 | 4,8 | 8,6 | 5,3 | 9,0 | 4,6 | 5,2 | 4,3 | -- | -- | 2,8 | 1,8 | 13,3 | 12,8 | 0,5 | 0,0 | -5,1 | -4,2 |

| Centro de Predicción Económica (CEPREDE-UAM) | 13,3 | 3,7 | 9,5 | 5,0 | 8,6 | 3,4 | -- | -- | 2,3 | 3,3 | 3,4 | 0,3 | 13,4 | 13,5 | 0,6 | 1,0 | -6,0 | -4,8 |

| CEOE | 13,6 | 5,3 | 9,7 | 5,8 | 8,8 | 3,5 | 5,0 | 3,5 | 2,1 | 2,3 | 2,9 | 1,4 | 13,0 | 12,7 | 0,2 | 0,8 | -5,2 | -4,5 |

| Equipo Económico (Ee) | 11,5 | 2,5 | 8,1 | 3,7 | 9,1 | 4,6 | 5,6 | 4,1 | 3,0 | 2,4 | 3,0 | 2,1 | 13,3 | 12,9 | 0,7 | 0,5 | -5,0 | -4,0 |

| EthiFinance Ratings | 13,6 | 2,3 | 10,0 | 2,6 | 8,6 | 4,3 | 4,2 | 3,0 | -- | -- | -- | -- | 13,6 | 13,1 | 0,5 | 0,8 | -5,0 | -4,1 |

| Funcas | 13,0 | 3,3 | 7,4 | 3,6 | 8,9 | 4,8 | 5,0 | 3,8 | 2,5 | 3,5 | 3,1 | 1,1 | 12,7 | 11,8 | 0,7 | 0,2 | -4,7 | -4,5 |

| Instituto Complutense de Análisis Económico (ICAE-UCM) | 10,4 | 5,2 | 8,1 | 6,1 | 8,7 | 3,5 | 4,8 | 3,1 | -- | -- | 3,0 | 1,6 | 13,4 | 13,0 | 0,9 | 0,7 | -5,0 | -4,7 |

| Instituto de Estudios Económicos (IEE) | 11,5 | 5,0 | 8,1 | 5,8 | 8,5 | 3,0 | 5,0 | 3,0 | 2,0 | 2,3 | 3,0 | 1,1 | 13,8 | 13,0 | 0,0 | 0,2 | -5,5 | -4,9 |

| Intermoney | 11,5 | 3,5 | 6,4 | 4,8 | 8,5 | 4,0 | 4,8 | 3,3 | -- | -- | 3,8 | 2,6 | 14,2 | 13,5 | 0,6 | -- | -5,6 | -4,8 |

| Mapfre Economics | 12,1 | 1,8 | 7,5 | 2,0 | 8,2 | 3,6 | 4,8 | 3,0 | -- | -- | 4,0 | 0,6 | 12,9 | 13,1 | 0,6 | 1,5 | -5,1 | -4,8 |

| Oxford Economics | 11,9 | 0,9 | 7,3 | 1,1 | 8,6 | 3,8 | 5,1 | 3,3 | -- | -- | -- | -- | 12,8 | 13,4 | 0,4 | 1,2 | -5,5 | -5,5 |

| Repsol | 11,7 | 7,3 | 8,1 | 5,5 | 8,9 | 2,7 | 5,0 | 3,5 | 3,5 | 2,0 | 2,5 | 1,6 | 13,3 | 14,1 | -0,5 | 0,5 | -4,5 | -4,7 |

| Santander | 12,0 | 1,2 | 9,5 | 2,9 | 9,3 | 5,0 | 4,6 | 4,3 | -- | -- | -- | -- | 13,2 | 13,6 | -- | -- | -- | -- |

| Metyis | 13,6 | 3,2 | 6,9 | 4,4 | 8,6 | 3,8 | 5,3 | 3,7 | -- | -- | 3,2 | 2,0 | 13,3 | 13,0 | 0,9 | 0,9 | -5,2 | -4,8 |

| Universidad Loyola Andalucía | 13,0 | 3,3 | 10,5 | 5,4 | 8,0 | 3,2 | 5,4 | 7,2 | -- | -- | 4,8 | 2,7 | 13,0 | 12,0 | 0,2 | 0,8 | -- | -- |

| CONSENSO (MEDIA) | 12,3 | 3,4 | 8,4 | 4,1 | 8,6 | 3,8( | 5,0 | 3,8 | 2,7 | 2,9 | 3,3 | 1,5 | 13,3 | 13,0 | 0,5 | 0,8 | -5,2 | -4,6 |

| Máximo | 14,4 | 7,3 | 11,8 | 6,7 | 9,3 | 5,0 | 5,6 | 7,2 | 3,5 | 3,8 | 4,8 | 2,7 | 14,2 | 14,1 | 1,1 | 1,5 | -4,5 | -3,8 |

| Mínimo | 10,4 | 0,9 | 5,4 | 0,8 | 7,9 | 2,6 | 4,2 | 3,0 | 2,0 | 2,0 | 2,5 | 0,3 | 12,7 | 11,8 | -0,5 | 0,0 | -6,0 | -5,5 |

| Diferencia 2 meses antes (1) | 0,3 | -0,5 | 0,8 | -0,3 | 0,7 | 0,7 | 0,4 | 0,5 | 0,1 | 0,3 | -0,1 | -0,9 | -0,2 | -0,1 | 0,0 | -0,1 | 0,0 | 0,1 |

| - Suben (2) | 9,0 | 1,0 | 10,0 | 4,0 | 14,0 | 12,0 | 12,0 | 10,0 | 2,0 | 3,0 | 4,0 | 2,0 | 1,0 | 6,0 | 3,0 | 3,0 | 2,0 | 5,0 |

| - Bajan (2) | 4,0 | 13,0 | 3,0 | 10,0 | 0,0 | 1,0 | 2,0 | 3,0 | 0,0 | 0,0 | 5,0 | 8,0 | 10,0 | 6,0 | 6,0 | 4,0 | 3,0 | 1,0 |

| Diferencia 6 meses antes (1) | 1,6 | -- | -0,2 | -- | 3,2 | -- | 2,2 | -- | 0,7 | -- | -0,2 | -- | -0,6 | -- | -0,2 | -- | 0,3 | -- |

| Pro memoria: | ||||||||||||||||||

| Gobierno (julio 2022) | 10,2 | 4,9 | 9,1 | 6,5 | -- | -- | -- | -- | -- | -- | 3,7 | 0,8 | 12,8 | 12,0 | -- | -- | -5,0 | -3,9 |

| Banco de España (junio 2022) | 12,5 | 2,9 | 7,0 | 4,0 | 7,2 (7) | 2,6 (7) | 3,2 (8) | 2,2 (8) | -- | -- | 4,6 (9) | 1,5 (9) | 13,0 | 12,8 | -- | -- | -4,6 | -4,5 |

| CE (julio 2022) | -- | -- | -- | -- | 8,1 (7) | 3,4 (7) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| FMI (julio 2022) | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- | -- |

| OCDE (junio 2022) | 13,7 | 2,5 | 7,5 | 4,8 | 8,1 (7) | 4,8 (7) | 4,5 (8) | 4,5 (8) | -- | -- | -- | -- | 13,6 | 13,9 | 1,0 | 0,1 | -5,0 | -4,2 |

(1) Diferencia en puntos porcentuales entre la media del mes actual y la de dos meses antes (o seis meses antes).

(2) Número de panelistas que modifican al alza (o a la baja) su previsión respecto a dos meses antes.

(3) Remuneración media por puesto de trabajo equivalente a tiempo completo.

(4) En términos de Cont. Nacional: puestos de trabajo equivalentes a tiempo completo.

(5) Saldo de la balanza por cuenta corriente, según Banco de España.

(6) Excluyendo déficit por ayudas a entidades financieras.

(7) Índice armonizado.

(8) Índice armonizado excluyendo energía y alimentos.

(9) Horas.

CUADRO 2

PREVISIONES TRIMESTRALES - SEPTIEMBRE 2022| 22-I T | 22-II T | 22-III T | 22-IV T | 23-I T | 23-II T | 23-III T | 23-IV T | |

|---|---|---|---|---|---|---|---|---|

| PIB (1) | 0,2 | 1,1 | 0,1 | -0,2 | 0,3 | 0,7 | 0,8 | 0,8 |

| Euribor 1 año (2) | -0,2 | 0,9 | 1,6 | 1,9 | 2,1 | 2,2 | 2,2 | 2,3 |

| Tipo interés deuda pública 10 años (2) | 1,2 | 2,6 | 2,8 | 2,9 | 3,0 | 3,1 | 3,1 | 3,1 |

| Tipo interés BCE op. princip. de financ. (3) | 0,0 | 0,0 | 1,3 | 1,5 | 1,8 | 1,9 | 1,9 | 1,9 |

| Tipo interés BCE depósitos (3) | -0,5 | -0,5 | 0,5 | 1,0 | 1,3 | 1,5 | 1,5 | 1,5 |

| Tipo cambio dólar / euro (2) | 1,1 | 1,1 | 1,0 | 1,0 | 1,0 | 1,0 | 1,0 | 1,1 |

‘Previsiones en zona sombreada.

(1) Tasas de crecimiento intertrimestrales.

(2) Media mensual del último mes del trimestre.

(3) Último día del trimestre.

CUADRO 3

PREVISIONES IPC - SEPTIEMBRE 2022Variación interanual en %

| ago-22 | sep-22 | oct-22 | nov-22 | dic-22 | dic-23 |

|---|---|---|---|---|---|

| 10,4 | 9,4 | 8,4 | 8,2 | 7,5 | 2,4 |

CUADRO 4

OPINIONES - SEPTIEMBRE 2022Número de respuestas

| Favorable | Neutro | Desfavorable | A mejor | Igual | A peor | |

| Contexto internacional: UE | 0,0 | 2,0 | 17,0 | 0,0 | 6,0 | 13,0 |

| Contexto internacional: No UE | 0,0 | 0,0 | 19,0 | 1,0 | 11,0 | 7,0 |

| Restrictiva | Neutra | Expansiva | Restrictiva | Neutra | Expansiva | |

| Valoración política fiscal (1) | 1,0 | 3,0 | 15,0 | 2,0 | 11,0 | 6,0 |

| Valoración política monetaria (1) | 2,0 | 6,0 | 11,0 | 8,0 | 9,0 | 2,0 |

(1) En relación a la situación coyuntural de la economía española.

EVOLUCIÓN DE LAS PREVISIONES

| Fecha dela previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | Fecha de la previsión | Previsiones para 2022 | Previsiones para 2023 | ||

| Mar 21 | 5,6 | Mar 21 | 5,1 | Mar 21 | 1,2 | |||||

| May 21 | 5,7 | May 21 | 5,2 | May 21 | 1,2 | |||||

| Jul 21 | 6,1 | Jul 21 | 5,3 | Jul 21 | 1,4 | |||||

| Sep 21 | 6,1 | Sep 21 | 5,4 | Sep 21 | 1,6 | |||||

| Nov 21 | 5,7 | Nov 21 | 5,1 | Nov 21 | 2,4 | |||||

| Ene 22 | 5,6 | Ene 22 | 4,9 | Ene 22 | 3,5 | |||||

| Mar 22 | 4,8 | Mar 22 | 4,1 | Mar 22 | 5,4 | |||||

| May 22 | 4,3 | 3,0 | May 22 | 3,3 | 2,9 | May 22 | 6,9 | 2,2 | ||

| Jul 22 | 4,2 | 2,5 | Jul 22 | 2,6 | 2,6 | Jul 22 | 7,9 | 3,1 | ||

| Sep 22 | 4,2 | 1,9 | Sep 22 | 2,7 | 2,0 | Sep 22 | 8,6 | 3,8 | ||