El dinamismo empresarial después de las crisis recientes

Fecha: mayo 2024

Ramon Xifré*

Demografía empresarial, emprendimiento, brecha de género, dinamismo, España

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Según el INE, a 1 de enero de 2023 había en España 3.207.580 empresas activas, un 0,5 % más que en 2022. Más de dos tercios tienen menos de 11 años; un 57 % son personas físicas y el 92 % tiene cinco o menos empleados. Para las tres principales formas jurídicas (personas físicas, SA. y SRL), las empresas se concentran en el comercio, construcción y servicios inmobiliarios. En estos sectores la facturación creció tanto en 2023 como a principios de 2024, excepto el comercio al por mayor. En relación al emprendimiento, hay una notable brecha de género (80 % hombres, 20 % mujeres).

Introducción

La economía española mantuvo un vigor y un dinamismo notables en 2023, con un crecimiento del PIB superior en cerca de dos puntos al de la zona del euro (2,4 % frente al 0,4 %). En el corto plazo, con todo, hay indicaciones de una cierta desaceleración en 2024, que esta- ría emparejada con un giro contractivo en la política económica y con importantes incertidumbres del entorno (Torres et al., 2024). Recientemente el Banco de España también destaca algunos retos estructurales clave que es preciso abordar para la economía española alcance un nivel de renta per cápita similar al de las principales economías de la zona del euro (Hernández de Cos, 2024).

El presente artículo busca complementar el análisis en el plano macroeconómico con un análisis microeconómico de la demografía empresarial en España. El objetivo es poner el foco en la estructura demográfica empresarial en la que se organiza la actividad económica actual y que puede soportar su crecimiento más inmediato.

El Banco de España menciona precisamente la importancia del tamaño y la composición de las empresas como uno de los puntos clave para convergir con la zona del euro. En términos básicos, el diagnóstico es que el tamaño medio de las empresas en España es relativamente pequeño y su rotación (tasas de creación y de destrucción), relativamente baja. Estos hechos imponen un límite a las posibles ganancias de productividad de la economía y, por ello, frenan la convergencia con las economías a la cabeza de la zona del euro y la Unión europea (UE). Este diagnóstico es congruente con las conclusiones de trabajos anteriores sobre la demografía empresarial en España (Fariñas y Huergo, 2015; García Perea, 2022; Xifré, 2016, 2021, 2022).

En este trabajo se analizan los resultados de tres bases da datos del INE (DIRCE, Indicadores de actividad del sector servicios, Índice de cifras de negocios en la industria) vinculándolas mediante los códigos CNAE de actividad económica. También se recogen algunos de los datos más destacados sobre el emprendimiento en España (South Summit, IE University, 2023).

Análisis del número de empresas

La fuente principal de datos para realizar análisis sobre la demografía empresarial en España es el Directorio Central de Empresas (DIRCE) del INE. Con todo, debido a la entrada en vigor del Reglamento EBS 2019/2152, la explotación estadística del DIRCE ha adoptado algunos cambios metodológicos para 2022. La nueva definición de empresa económicamente activa, implementada en 2022, afecta al cómputo del número de empresas activas, e implica que los datos no son comparables con los de años anteriores.

Según el DIRCE, a 1 de enero de 2023 existían en España 3.207.580 empresas económicamente activas, lo que representa un aumento del 0,5 % durante el año 2022.

Por ello este trabajo no puede abordar una comparativa histórica de los flujos de creación o destrucción de empresas, o la descompo- sición de la variación histórica de este flujo según distintos criterios, como puede ser la personalidad jurídica o la actividad principal de las empresas (Xifré, 2021y 2022). La nueva explotación del DIRCE que ofrece el INE lleva a plantearse otros ejercicios de caracterización de la base empresarial española, en los que no se puede acceder a la perspectiva temporal, pero, a cambio, se cuenta con datos novedosos sobre la edad de la empresa.

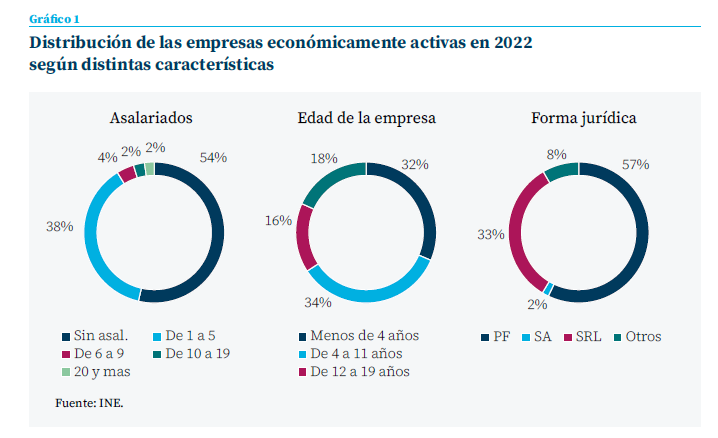

Según el DIRCE, a 1 de enero de 2023 existían en España 3.207.580 empresas económicamente activas, lo que representa un aumento del 0,5 % durante el año 2022. El gráfico 1 describe la distribución de estas empresas en función de tres parámetros: la edad de la empresa en años, el número de asalariados y la forma jurídica.

En términos de edad de la empresa, más de dos tercios de las empresas tienen menos de 11 años, repartiéndose esa proporción en aproximadamente partes iguales entre las empresas de menos de 4 años y las empresas de entre 4 y 11 años. De forma parecida, el tercio restante se reparte en dos partes iguales entre las empresas que tienen entre 12 y 19 años y las que tienen más de 20 años.

Con relación al número de asalariados y la forma jurídica, más de la mitad de los 3,2 millones de empresas son personas físicas (57 %) y no tienen asalariados (54 %). Un 38 % de empresas tiene entre uno y cinco asalariados y tan solo un 2 % tiene más de 20 asalariados – ello implica que el 92 % de las empresas cuenta con cinco o menos asalariados. Un tercio de las empresas económicamente activas son sociedades de responsabilidad limitada y solo un 2 % son sociedades anónimas; el 8 % restante de las empresas tienen otra forma jurídica (sociedades cooperativas, comunidades de bienes, sociedades colectivas, etc.).

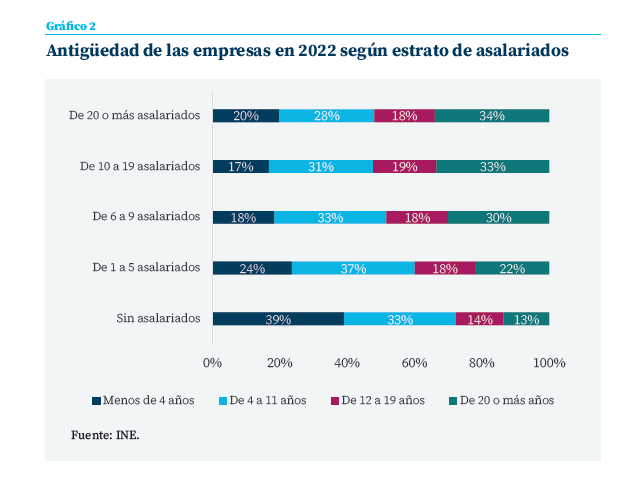

El gráfico 2 presenta un análisis combinado de la edad y del número de asalariados y muestra que entre las empresas de mayor tamaño tienden a predominar las empresas de mayor edad. En el caso de las personas físicas y empresas sin asalariados, la franja de edad predominante son las de menos de cuatro años; para las empresas de entre uno y nueve asalariados, las más representadas son las de entre cuatro y once años; para las empresas de diez y más asalariados, el tipo más presente son la de mayor edad, de 20 años o más.

Estos datos sugieren que la mayoría de las empresas siguen un patrón de crecimiento de tipo orgánico y que la mayor parte de la rotación empresarial se produce en las empresas de menor tamaño, medido por número de asalariados. Ambos fenómenos son comunes en la mayoría de las economías y, en todo caso, cabría desear una mayor proporción de empresas jóvenes en los rangos medios de asalaria- dos (de seis a nueve asalariados, y de diez a 19 asalariados) lo cual indicaría que el dinamismo empresarial se extiende adecuadamente por la estructura demográfica.

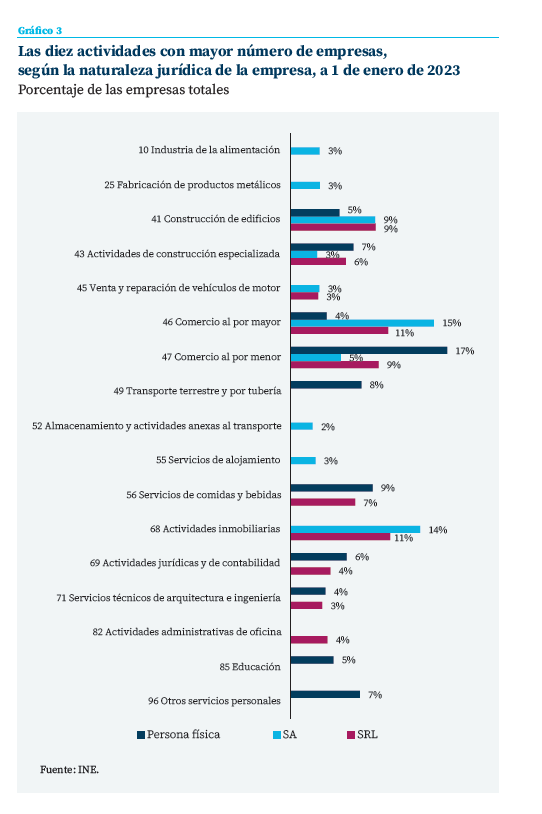

Para conocer la distribución de empresas según su actividad principal a 1 de enero de 2023, el gráfico 3 representa de forma unificada los diez sectores principales de actividad (según código CNAE) con mayor número de empresas para las tres naturalezas jurídicas principales: persona física, sociedad anónima y sociedad de responsabilidad limitada. Dado que hay sectores que son principales para más de una naturaleza jurídica, en el gráfico 3 se presentan 17 sectores, ordenados de forma creciente según el código CNAE.

Esta identificación de sectores principales permitirá enlazar posteriormente la explotación del DIRCE con la explotación de otras dos bases de datos del INE con información más reciente (que cubre hasta febrero de 2024) sobre las cifras de negocios de las empresas.

Las empresas cuya actividad principal es uno de los sectores identificados en el gráfico 3 representan el 71 % del total de personas físicas, el 67 % del total de sociedades de responsabilidad limitada y el 61 % del total de sociedades anónima. Se puede considerar, por tanto, que la selección de diez sectores de actividad es razonablemente representativa del total de empresas en cada una de las tres categorías.

Como se puede observar, hay cuatro sectores de actividad CNAE (41, 43, 46 y 47) que forman parte de los diez principales sectores en los tres tipos de naturaleza jurídica. Estos cuatro códigos CNAE corresponden con dos ramas de actividad económica: construcción (41, construcción de edificios y 43, construcción especializada) y comercio (46, comercio al por mayor y 47, comercio al por menor). El sector de actividad donde se concentran más sociedades anónimas (15,4 % del total) es el comercio al por mayor y donde se concentran más personas físicas (16,9 % del total) es el comercio al por menor. En el caso de las sociedades de responsabilidad limitada, con una distribución más igualada entre sectores, estos sectores también son importantes, pero el sector con mayor número empresas son las actividades inmobiliarias (CNAE 68, con el 10,7 % del total).

Del resto de actividades principales, cabe destacar las siguientes por representar más de un 5 % de las empresas en su categoría correspondiente: los servicios de comidas y bebidas (CNAE 56) tanto para las sociedades de responsabilidad limitada (6,9 %) como para las personas físicas (8,8 %); y los otros servicios personales (7,4 %) y las actividades jurídicas y de contabilidad (6 %) para las personas físicas (códigos CNAE 96 y 69, respectivamente).

Las empresas económicamente activas se concentran en sectores de servicios intensivos en mano de obra como el comercio y la restauración, en actividades de construcción e inmobiliarias, de larga trayectoria en nuestro país.

De este análisis se desprende, en relación con los análisis previos (Fariñas et al., 2015; García Perea, 2022; Xifré, 2016, 2021, 2022), que los sectores de actividad que concentran mayor número de empresas se han mantenido estables en los últimos años a pesar de las diversas crisis globales que ha sufrido la economía española. Las empresas económicamente activas se concentran en sectores de servicios intensivos en mano de obra como el comercio y la restauración, en actividades de construcción e inmobiliarias, de larga trayectoria en nuestro país.

Análisis de la cifra de negocios empresariales

A partir de la identificación de los sectores que concentran un mayor número de empresas, se puede recurrir a otras dos bases de datos del INE que miden la cifra de negocios empresariales y que ofrecen datos hasta febrero de 2024: Indicadores de actividad del sector servicios y el Índice de cifras de negocios en la industria. Para ambas bases de datos se considera las series corregidas de efectos estacionales y de calendario. Estas bases datos construyen un índice mensual para la cifra de negocios (facturación en términos nominales).

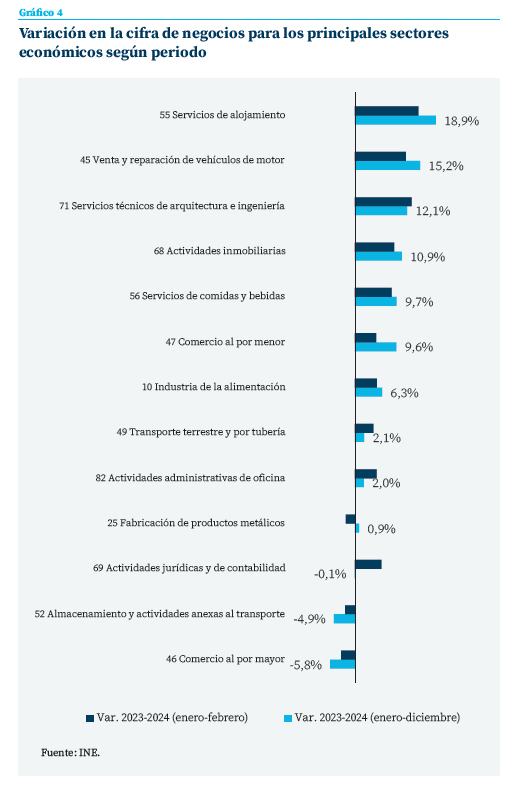

El gráfico 4 presenta para los sectores identificados en el gráfico 3 la variación en el promedio de los índices en dos periodos: i) en los doce meses del año, entre 2022 y 2023; ii) en enero y febrero, entre 2023 y 2024. Para cuatro de los sectores identificados en la el gráfico 3 no se disponen de datos en las dos bases de datos mencionadas (códigos NACE 41, 43, 85 y 96) y por tanto no se pueden calcular sus variaciones, de forma que el gráfico 4 presenta las variaciones para los 13 sectores restantes ordenados de forma decreciente según su variación entre 2022 y 2023.

Como se puede apreciar, en 9 de los 13 sectores se registran incrementos en la cifra de negocios tanto en durante 2023 como en los dos primeros meses de 2024 con respecto al mismo periodo del año anterior. Destacan los incrementos por encima del 10 % entre 2022 y 2023 en los servicios de alojamiento, la venta y reparación de vehículos de motor, los servicios técnicos de arquitectura e ingeniería y las actividades inmobiliarias. En dos sectores, el almacenamiento y el comercio al por menor, la cifra de negocios cayó tanto en 2023 como en los dos primeros meses de 2024. En otros dos sectores, la fabricación de productos metálicos y las actividades jurídicas y de contabilidad, los signos de las dos variaciones son opuestos.

En términos de los principales sectores identificados en el gráfico 3, el gráfico 4 muestra un mensaje ambivalente: mientras que la cifra de negocio el comercio al por mayor creció cerca de un 10 % en 2023, la del comercio al por menor se redujo cerca de un 6 %. Lamentablemente, como se ha indicado más arriba, no se dispone de datos de facturación de los otros sectores más destacados identificados en el gráfico 3 (la construcción de edificios y las actividades de construcción especializada).

Una nota interesante de este análisis es el dinamismo de la facturación empresarial en sectores de alto valor añadido como son los servicios de arquitectura e ingeniería, y el buen nivel de crecimiento en cifra de negocios de uno de los sectores pilares de la economía español (especialmente en su dimensión exportadora) como es la industria de la alimentación.

El emprendimiento en España: datos más recientes

Para completar una aproximación a la realidad empresarial española, se considera conveniente explorar el fenómeno del emprendimiento. Recientemente se ha publicado el “Mapa del Emprendimiento Español 2023” (South Summit, IE University, 2023) que proporciona datos sobre el perfil de los emprendedores en España. En el informe se han analizado casi 3.000 proyectos de empresas emergentes o startups europeas de los que un 20 % eran españoles. Según estos datos, en España el 80 % de los emprendedores son hombres y el 20 % mujeres, una proporción muy parecida a la que se observa en la UE, por lo que existe una importante brecha de género en materia de emprendimiento en ambas jurisdicciones. Esta brecha también se observa en la composición de los equipos fundadores de startups en España: un 33 % de los equipos fundadores es mixto, un 59 % está formado solo por hombres y un 8 % solo por mujeres.

La mayoría de los emprendedores provienen de un puesto de trabajo previo por cuenta ajena en el sector privado (49 %), seguidos de aquellos que fundaron una startup (23 %), de los que han sido previamente autónomos (13 %), de los que han sido empleados de una startup (8 %) y finalmente de aquellos que eran estudiantes inmediatamente antes de ser emprendedores (7 %).

La mayoría de los emprendedores provienen de un puesto de trabajo previo por cuenta ajena en el sector privado (49 %).

En cuanto a la primera fuente de financiación de sus proyectos, el estudio obtiene información separando entre los emprendedores noveles y los emprendedores en serie (aquellos que han participado en la creación de por lo menos dos startups) pero las diferencias no son muy significativas entre ambos tipos. La primera fuente de financiación es el capital propio (en 46 % de los casos para los emprendedores en serie y el 41 % para los emprendedores noveles), seguida de los círculos de familiares y amistades (FFF) (15 % y 19 %, respectivamente) y del capital riesgo (14 % y 17 %, respectivamente).

Los sectores de actividad en los cuales se encuentran más proyectos de emprendimiento en España son los siguientes: fintech, desarrollo de software, educación, salud y tecnologías relacionadas (healthcare) y agrotech.

En relación con el análisis previo a partir de las bases de datos del INE, aparece una separación bastante pronunciada entre los sectores de actividad que concentran un mayor número de empresas activas y los sectores en los que hay más actividad emprendedora, con la única excepción de la industria alimentaria. De ello se deduce que este sector es prometedor (por combinar la experiencia y la base de conocimiento de un sector tradicional que al mismo tiempo atrae a emprendedores) y que, más en general, puede ser interesante explorar más a fondo posibilidades de creación de valor mediante la colaboración entre los dos mundos: el tejido empresarial español de larga trayectoria y las nuevas realidades del emprendimiento.

Conclusión

La mayoría de los 3,2 millones de empresas económicamente activas a 1 de enero de 2023 siguen un patrón de crecimiento de tipo orgánico, en el que el número de asalariados aumenta con la edad de la empresa. Desde una perspectiva comparada con la zona del euro y la UE, sería deseable que el dinamismo empresarial aumente en los niveles de tamaño mayor de empresa.

En términos sectoriales, las empresas españolas se concentran en el comercio, la restauración, la construcción y los servicios inmobiliarios. Para acelerar la convergencia con la zona del euro y la UE, convendría aumentar la presencia de sectores manufactureros o intensivos en tecnología y conocimiento.

Finalmente, según la información disponible, existe una desconexión significativa entre los sectores con mayor actividad emprendedora en España y los sectores dominantes en la demografía empresarial actual, con la excepción de la industria alimentaria. Es probable que existan oportunidades de ganancia mutua para ambos ecosistemas empresariales si aumenta su colaboración.

Referencias

Fariñas, J. C. y Huergo, E. (2015). Demografía empresarial en España: tendencias y regularidades. FEDEA Estudios sobre la Economía Española, 2015/24.

García Perea, P. (2022). Análisis de la demografía empresarial en España a comienzos de 2019. Notas Económicas – Boletín Económico, 2/2020.

Hernández de Cos, P. (2024). ¿Cuáles son los principales retos de la economía española y cómo hacerles frente? Blog del Banco de España.

South Summit y IE University. (2023). Mapa del Emprendimiento 2023.

Torres, R., Fernández, J. M. y Gómez Díaz, F. (2024). Perspectivas para 2024-2025 en un contexto internacional incierto. Cuadernos de Información Económica, 298, pp 1-10. https://www.funcas.es/articulos/perspectivas-para-2024-2025-en-un-contexto-internacional-incierto/

Xifré, R. (2016). El tejido empresarial en España: estructura, evolución reciente y retos pendientes. Cuadernos de Información Económica, 252, pp. 21-29. https://www.funcas.es/articulos/el-tejido-empresarial-en-espana-estructura-evolucion-reciente-y-retos-pendientes/

Xifré, R. (2021). Demografía empresarial pos-COVID: una primera aproximación. Cuadernos de Información Económica, 282, pp. 69-76. https://www.funcas.es/articulos/demografia-empresarial-pos-covid-una-primera-aproximacion/

Xifré, R. (2022). El impacto de la crisis COVID-19 en empresas y autónomos. Cuadernos de Información Económica, 288, pp. 27-35. https://www.funcas.es/articulos/el-impacto-de-la-crisis-covid-19-en-empresas-y-autonomos/

Notas

* ESCI-UPF, UPF Barcelona School of Management, PPSRC – IESE Business School.