Panel de previsiones de la economía española

JULIO 2026

El Panel de previsiones de la economía española es una encuesta realizada por Funcas entre los 19 servicios de análisis que se recogen en el cuadro 1. La encuesta, que se viene realizando desde 1999, se publica bimestralmente en los meses de enero, marzo, mayo, julio, septiembre y noviembre. A partir de las respuestas a dicha encuesta, se ofrecen las previsiones de “consenso”, que se calculan como la media aritmética de las 19 previsiones individuales. A modo de comparación, aunque sin formar parte del consenso, también se presentan las previsiones del Gobierno, AIReF, el Banco de España y los principales organismos internacionales.

La previsión de crecimiento se eleva y se reducen los riesgos a la baja

13 de JULIO de 2026

Crecimiento en 2026

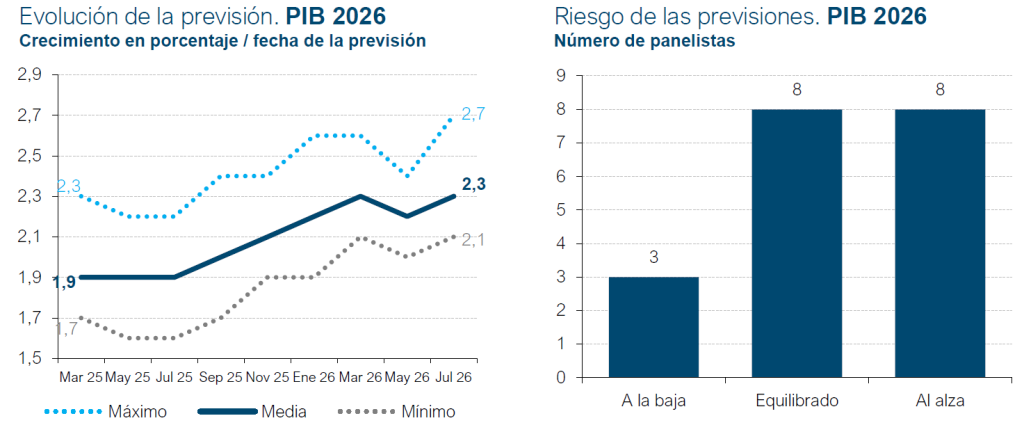

La estimación de crecimiento del PIB para 2026 se eleva hasta el 2,3%, con reducción del riesgo a la baja

Los indicadores más recientes apuntan a que la economía española creció con vigor en el segundo trimestre. Así, los relativos al consumo muestran signos de estancamiento o retroceso, pero los de la construcción, industria y turismo presentan una aceleración. En consonancia con estos resultados, la estimación de consenso de avance del PIB del segundo trimestre se eleva una décima hasta el 0,5%, una décima menos que en el primero. El crecimiento seguiría ralentizándose en el tercer trimestre, con un avance del 0,4%, cifra que se repetiría en el último trimestre del año (cuadro 2).

Como consecuencia de lo anterior, el crecimiento del PIB para el conjunto de este año se eleva una décima hasta el 2,3%. Desde el punto de vista de la composición de este crecimiento, dicha décima procede de una mayor aportación de la demanda nacional. El sector exterior, por su parte, se prevé que detraiga cuatro décimas porcentuales, al igual que en la anterior previsión de consenso (cuadro 1).

Por otra parte, se ha producido un desplazamiento de la valoración del riesgo en un sentido favorable. Mientras que en la anterior encuesta la gran mayoría de panelistas consideraba que el riesgo de incumplimiento de las previsiones era a la baja (se piensa que el crecimiento podría ser menor de lo esperado), ahora la mayoría considera que el riesgo de incumplimiento es al alza (se considera que podría ser mayor de lo esperado) o equilibrado.

Crecimiento en 2027

La previsión de crecimiento del PIB para 2027 se mantiene en el 2%

La previsión de crecimiento del PIB en 2027 se mantiene en el 2%. Este valor está por encima de los contemplados por organismos como el Banco de España, la Comisión Europea, el FMI o la OCDE, en línea con la previsión de AIReF y por debajo de la del Gobierno (cuadro 1).

La desaceleración en dicho año sería causada por el menor vigor de la inversión y del consumo, tanto público como privado, que reduciría la aportación de la demanda nacional hasta 2,1 puntos porcentuales (como en el anterior Panel). El sector exterior aminoraría su aportación negativa al crecimiento a una décima porcentual (como en la anterior previsión). Las tasas de crecimiento intertrimestral del PIB se situarían en el entorno del 0,5% a lo largo de 2027 (cuadro 2).

Inflación

Perspectivas de inflación similares a las del anterior Panel

El conflicto en Oriente Medio elevó la inflación general desde tasas del 2,3% al inicio del año hasta el 3,4% en marzo, y, posteriormente, se situó en el 3,2% en los tres meses siguientes. La inflación subyacente, por su parte, se elevó más moderadamente hasta moverse en la horquilla del 2,8%-3%, pero continúa mostrando una fuerte persistencia de tensiones inflacionistas previas en los servicios, mientras que, en los últimos dos meses, las relativas a los alimentos parecen haberse aminorado (aunque es pronto para saber si este fenómeno es puntual o permanente).

Los panelistas prevén que la tasa general se eleve ligeramente en los próximos meses, aunque acabaría el año en el 3% en diciembre, con una media anual del 3,2% (una décima más que en el anterior Panel). Para 2027, se espera una media anual del 2,3%, y que termine el año con una tasa interanual del 2,1% en diciembre (sin cambios respecto a la anterior previsión de consenso). En cuanto a la tasa subyacente, se mantiene la previsión en el 2,7% para 2026, mientras que se revisa una décima al alza hasta el 2,5% la del año próximo (cuadros 1 y 3).

Mercado laboral

La tasa de paro descenderá hasta el 9,6% en 2027

Tras la debilidad en el primer trimestre consecuencia de la mala meteorología, la afiliación a la Seguridad Social se aceleró en el segundo trimestre hasta un crecimiento del 0,8% intertrimestral. Este resultado supone el mayor avance de los últimos once trimestres, aunque está distorsionado por el efecto de la regularización de inmigrantes.

Las previsiones de consenso han experimentado pocos cambios: para el conjunto del presente ejercicio, se espera un crecimiento del empleo del 2% (una décima más respecto al anterior Panel), y, para el año próximo, un 1,5% (sin cambios). La tasa de desempleo media anual descendería hasta el 10% en 2026 y el 9,6% en 2027, mismas cifras que las contempladas en la anterior previsión de consenso (cuadro 1).

Respecto a la productividad y los costes laborales unitarios (CLU), calculados a partir de las previsiones de crecimiento del PIB, de las remuneraciones salariales y del empleo en términos de EPA, su crecimiento se mantiene sin cambios para 2026 en el 0,3% y en el 3%, respectivamente. Para 2027, la productividad crecería un 0,5% (sin cambios) y los CLU un 2,6% (una décima más respecto al anterior Panel).

Balanza de pagos

La balanza de rentas contrarresta los buenos datos del saldo comercial

En los cuatro primeros meses de este año la Balanza de Pagos por cuenta corriente registró un superávit de 10,8 miles de millones de euros, lo que supone 1.545 millones menos que en el mismo periodo del año anterior. Este empeoramiento fue consecuencia del deterioro en la balanza de rentas primarias y secundarias, que más que compensó la mejora en el saldo comercial, impulsado este por la reducción del déficit de bienes y el incremento del saldo positivo de servicios, especialmente los no turísticos.

Las previsiones de consenso apuntan a un superávit por cuenta corriente del 2,2% del PIB para este año y del 2% para 2027, ambas cifras sin cambios respecto a la anterior previsión de consenso (cuadro 1).

Déficit público

Elevada disparidad en las previsiones de déficit público

El saldo de las administraciones públicas arrojó en el primer trimestre un déficit de 6.430 millones frente un resultado prácticamente igual –de 6.404 millones– en el mismo periodo del año anterior, consecuencia de que la mejora en las cuentas de la administración regional y en los fondos de la seguridad social se compensaron con un incremento de los déficits en la administración central y local. Cabe mencionar que, tras incorporar el mes de abril, el conjunto de administraciones excluyendo las corporaciones locales (para las que no existen datos) redujeron su déficit en un 33,4% con relación al mismo periodo del año anterior.

Se mantiene la estimación del déficit de las administraciones públicas para este año en el 2,5%, mientras que la previsión para 2027 se eleva una décima hasta el 2,4%. No obstante, existe una elevada disparidad entre las previsiones de los diferentes panelistas para ambos periodos. Las cifras contempladas por organismos nacionales e internacionales se sitúan por debajo de las previsiones de consenso mencionadas previamente (cuadro 1).

Contexto internacional

El acuerdo en Oriente Medio marca un punto de inflexión, pero su fragilidad afecta las expectativas

El acuerdo alcanzado el mes pasado entre EE UU e Irán ha aportado un respiro a los mercados energéticos y de otras materias primas. En los días posteriores al anuncio del memorando de entendimiento, el tráfico por el estrecho de Ormuz se intensificó, facilitando las exportaciones de hidrocarburos de toda la región. El resultado más visible fue el descenso acusado de las cotizaciones del barril de Brent, pasando de cerca de 115$ en el momento del anterior Panel, a menos de 70$ a principios de julio. Desde entonces, la reanudación de las hostilidades ha puesto en entredicho la normalización del paso por el Golfo Pérsico, lo que ha traído consigo un nuevo tensionamiento del barril de Brent hasta el entorno de 76$ en el momento de escribir.

En su recién divulgado ejercicio de actualización de previsiones, el FMI advierte del impacto de las incertidumbres geopolíticas en la confianza y las expectativas. Sus proyecciones apuntan a una desaceleración de la economía de la eurozona más pronunciada de lo anticipado, con un avance del PIB del 0,9% en 2026, dos décimas menos que en la ronda de primavera. Por su parte, EE UU crecería un 2,3%, sin cambios respecto a la previsión de primavera, gracias al impulso de la inversión en IA, y China lo haría un 4,6%, dos décimas más. Con todo, la economía global parece haber resistido el shock geopolítico mejor de lo que hacían temer algunos escenarios. Los últimos indicadores de PMI apuntan incluso a una leve mejora coyuntural tanto a nivel global como en Europa.

Los panelistas han incorporado la inflexión que marca el acuerdo en Oriente Medio, si bien se muestran todavía cautos en sus valoraciones acerca del entorno internacional. La mayoría sigue considerando que ese entorno es desfavorable, tanto en la UE como fuera de ella, y que la situación perdurará en los próximos meses (cuadro 4). No obstante, se incrementa ligeramente el número de valoraciones que apuntan a una próxima mejora, pasando de 4 a 5 en el caso de la UE y de 4 a 6 a nivel global.

Tipos de interés

El BCE procederá a una pausa en la subida de tipos de interés

En su reunión de junio, el BCE decidió ajustar en un cuarto de punto sus principales tipos de interés, en línea con lo anticipado en el consenso de mayo. La decisión fue motivada por el repunte de la inflación y la necesidad de prevenir un hipotético desanclaje de expectativas. Por su parte, la Reserva Federal consideró que no era necesario endurecer su política monetaria, habida cuenta del nivel alcanzado por los tipos de interés, que se sitúan en el rango 3,5% a 3,75%, frente a una facilidad de depósitos del BCE del 2,25% (tras el ajuste de junio).

Entre tanto, la inflación está dando señales de moderación, al menos en Europa, si bien se mantiene todavía por encima de las cotas observadas antes del estallido del conflicto en Oriente Medio. El IPC de la eurozona pasó de creer un 3,2% en mayo a 2,8% en junio (todavía por encima del 1,9% de febrero). Esta moderación ha dado alas a las expectativas de una pausa en la subida de tipos de interés por parte del BCE. De hecho, los panelistas anticipan una facilidad de depósitos anclada en el 2,25% durante todo el horizonte de previsión (cuadro 2). El Euribor a un año, principal referencia del mercado hipotecario, también ha marcado una pausa, situándose en el entorno del 2,7%, una décima menos que en mayo. Los Panelistas prevén un descenso adicional en los próximos meses, de modo que el Euribor cerraría el próximo año en el entorno del 2,5% (cuadro 2).

De manera similar, la rentabilidad exigida por los mercados para adquirir un bono público español con vencimiento a 10 años se ha relejado ligeramente. Los analistas prevén un nuevo descenso de esa rentabilidad en los próximos meses, antes de repuntar de nuevo durante en 2027, en consonancia con la elevación de los niveles de endeudamiento vaticinada por el FMI.

Mercado de divisas

Apreciación del dólar tras el acuerdo en Oriente Medio

El dólar salió reforzado por el anuncio de la apertura del estrecho de Ormuz, y apenas se ha visto afectado por el intercambio de misiles registrado en los últimos días. Su cotización frente al euro se sitúa en el entorno de 1,14, frente a 1,16 en el momento del anterior Panel. El diferencial de crecimiento entre ambos lados del Atlántico constado en los datos más recientes ha podido contribuir a este reajuste del tipo de cambio. El pronóstico de consenso apunta a que, de aquí a finales de 2027, el euro se recuperaría ligeramente, si bien menos de lo anticipado en el anterior Panel (cuadro 2).

Consideraciones sobre las políticas presupuestaria y monetaria

La política fiscal debería ser menos expansiva

El diagnóstico que se deriva del Panel es que el crecimiento de la economía española es lo suficientemente robusto para no necesitar un estímulo adicional por parte de la política fiscal. Según una mayoría de panelistas, los presupuestos están siendo expansivos, cuando deberían ser neutros, es decir, no aportar un impulso coyuntural. En cuanto a la política monetaria, la percepción es de mayor sintonía con el ciclo expansivo: el consenso es que esta política está siendo neutra, como lo requiere actualmente la economía española (cuadro 4).