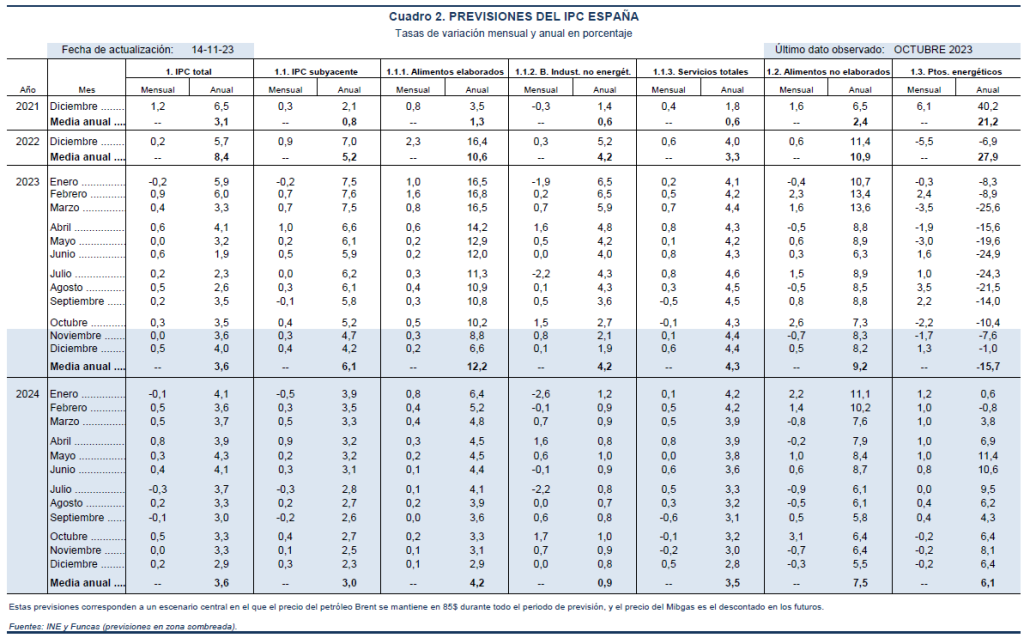

IPC octubre 2023. Previsiones hasta diciembre 2024

Fecha: 14 noviembre 2023

Los precios subieron en octubre 0,3%, lo que ha permitido que la tasa interanual se mantenga en el mismo nivel que el mes anterior, el 3,5%. La tasa armonizada se incrementó en dos décimas porcentuales hasta el 3,5%, situándose por encima de la media de la eurozona –que fue del 2,9%– por primera vez desde agosto de 2022. La tasa subyacente descendió seis décimas hasta el 5,2%, al igual que el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, y se situó en el 3,8%.

El resultado ha sido mejor de lo esperado, tanto en la tasa subyacente como, sobre todo, en la general, debido, en este último caso, al fuerte e inesperado descenso de precios de los combustibles y, sobre todo, de la electricidad.

Los alimentos elaborados redujeron su tasa de inflación en seis décimas porcentuales hasta el 10,2%, prolongando la tendencia descendente que se observa desde la primavera. Se observa una clara moderación de las tensiones inflacionistas dentro de este grupo, excepto en el aceite, cuya tasa interanual se eleva al 73,5%. Los bienes industriales no energéticos (BINE) también recortaron su tasa de inflación hasta el 2,7%, mientras que los servicios redujeron la suya hasta el 4,3%. En general, dentro de estos grupos también se observa una suavización de las presiones inflacionistas.

Respecto a los grupos más volátiles, los alimentos no elaborados redujeron su tasa de inflación hasta el 7,3%, mientras que los productos energéticos elevaron la suya desde -14% hasta -10,4%. Esto último tuvo lugar por un efecto escalón derivado de la fuerte bajada de este grupo en el mismo mes del año pasado, que más que compensó el efecto de la caída en este mes de octubre del precio de los combustibles –derivada de la bajada del precio del petróleo– y de la electricidad –como consecuencia del impacto favorable de la climatología–.

Continúa, por tanto, el proceso de desescalada de la inflación en los grandes grupos, salvo en los productos energéticos. De las 199 subclases que componen el IPC, el número de las que tienen una tasa de inflación superior al 6% ha descendido hasta 71 –a comienzos del año eran en torno a 100–, mientras que las que tienen una tasa inferior al 2% han aumentado hasta 59 –desde 34 a comienzo de año–.

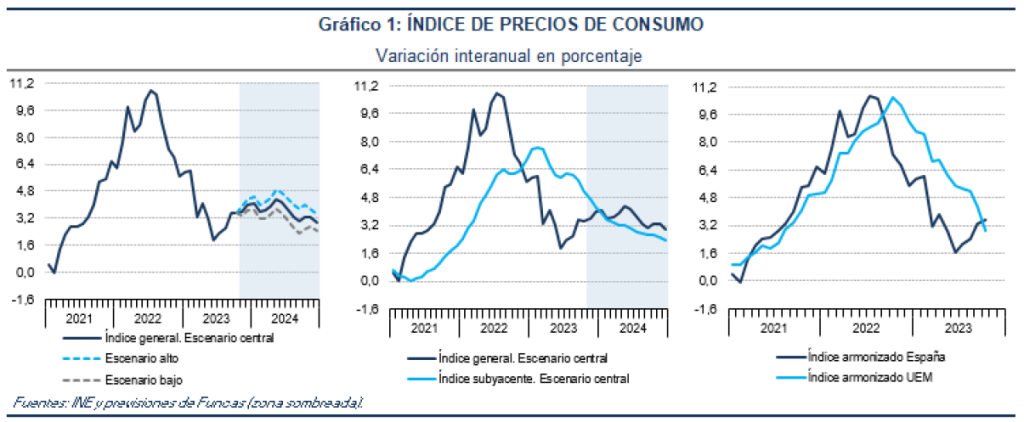

Se espera que la tasa de inflación repunte en noviembre y diciembre debido de nuevo a efectos escalón en los precios energéticos, con una media anual del 3,6%. Para el año próximo las previsiones son más inciertas debido a que van a estar condicionadas por el calendario de la retirada de las medidas antiinflación –IVA de los alimentos, impuestos sobre la electricidad, precio del transporte público, etc.–. Según el momento del año en que se produzca dicha retirada, y si es escalonada o no, el impacto sobre la tasa media anual será diferente.

Se estima que la normalización del IVA sobre los alimentos puede elevar la tasa de inflación en 0,4 puntos porcentuales. El impacto de la retirada de las medidas que afectan a la electricidad y al gas supondría una elevación de la tasa de un punto porcentual. Y finalmente, la eliminación de los descuentos a los transportes públicos añadiría una décima porcentual. En suma, el impacto de la reversión de la totalidad de las medidas se puede estimar en 1,5 puntos sobre la tasa de inflación. Para la elaboración de estas previsiones se ha supuesto que un poco más de la mitad de dicho impacto tiene lugar en 2024.

Junto a lo anterior, en el escenario central de previsiones se parte de la hipótesis de mantenimiento del precio del petróleo en torno a 85 dólares, y de evolución del precio del Mibgas conforma a sus futuros. En base a todos estos supuestos, la tasa media anual del índice general en 2024 sería del 3,6%, mientras que la media anual del subyacente sería del 3%.

En escenarios alternativos en que el precio del gas fuera un 20% superior al descontado en los futuros, o un 15% inferior, la tasa media anual sería 4,1% y 3% respectivamente.