IPC noviembre 2022. Previsiones hasta diciembre 2023

Fecha: 14 diciembre 2022

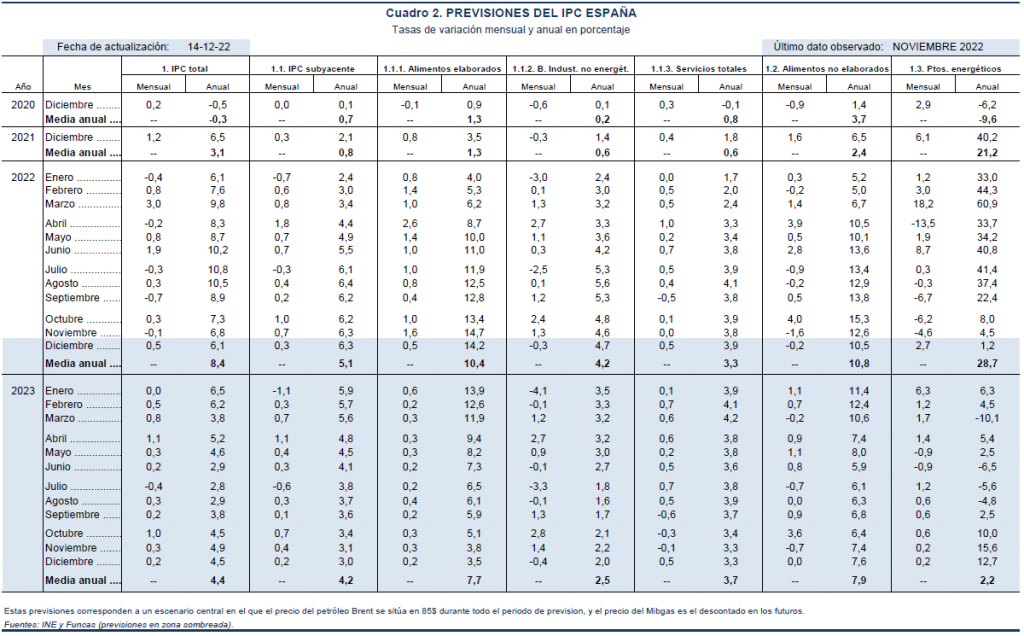

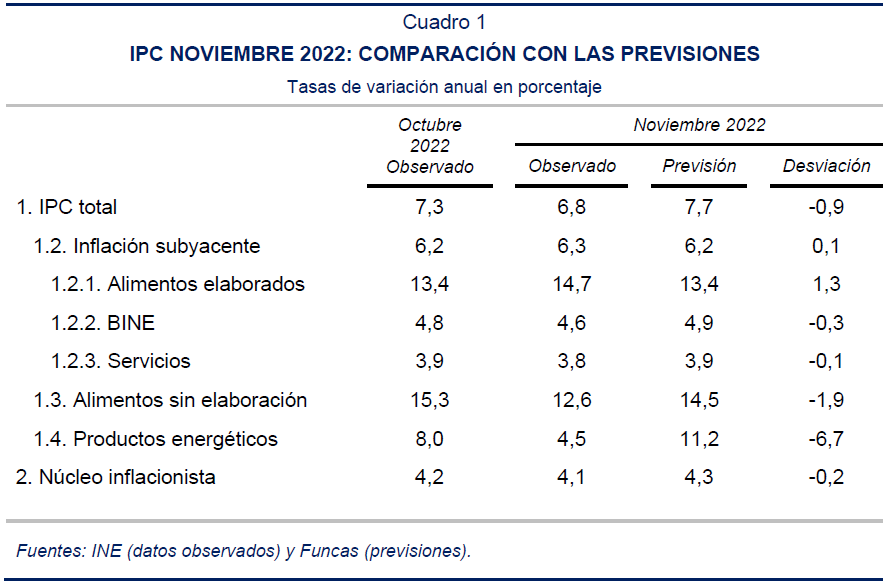

Los precios al consumo registraron en noviembre un descenso del 0,1%, lo que redujo la tasa de inflación en cinco décimas porcentuales hasta el 6,8%. La tasa armonizada se redujo hasta el 6,7%, frente a una media del 10% en el conjunto de la zona euro. La tasa subyacente se elevó una décima hasta el 6,3%, mientras que el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, descendió hasta el 4,1%.

El resultado del índice general fue inferior a lo esperado, debido a la notable desviación a la baja con respecto a lo previsto en los alimentos no elaborados y, especialmente, en los productos energéticos.

Dentro de la inflación subyacente, la correspondiente a los alimentos elaborados aumentó en 1,3 puntos, debido sobre todo al fuerte encarecimiento registrado por el aceite de oliva, cuyo precio se incrementó un 9% en noviembre, y también por los mayores precios de los productos lácteos. Los bienes industriales no energéticos (BINEs) redujeron su tasa de inflación en dos décimas porcentuales hasta el 4,6%, especialmente por la bajada de la misma en las prendas de vestir y calzado. La inflación en los servicios también descendió una décima porcentual hasta el 3,8%, debido fundamentalmente a la bajada en los hoteles y otros alojamientos.

Entre los componentes más volátiles, la tasa de inflación de los productos energéticos sufrió una fuerte caída, desde el 8% hasta el 4,5%, como consecuencia de la bajada de precio tanto de la electricidad como del gas y de los combustibles. En el caso de la electricidad, la caída alcanzó el 14,6% en noviembre, encadenando tres meses consecutivos de bajadas.

Finalmente, los alimentos no elaborados experimentaron un leve retroceso en su tasa de inflación hasta el 12,6%, debido al descenso de esta en legumbres, hortalizas y frutas.

En suma, la bajada de la tasa de inflación general en noviembre obedeció fundamentalmente al comportamiento de los componentes más volátiles, entre los que destaca la electricidad. En cuanto a la subyacente, su ascenso resultó únicamente del aumento de los alimentos elaborados, que contrarrestaron las bajadas de servicios y BINEs.

Las presiones inflacionistas en la tasa subyacente se han moderado en los últimos meses en comparación con la primera mitad del año. No obstante, los incrementos mensuales continúan siendo significativamente superiores a los habituales en los años anteriores a la pandemia. Así, el número de subclases cuya tasa de inflación es superior al 6%, tras tocar techo en agosto en 102 (de un total de 197) se ha estabilizado en los tres meses siguientes en torno a 100.

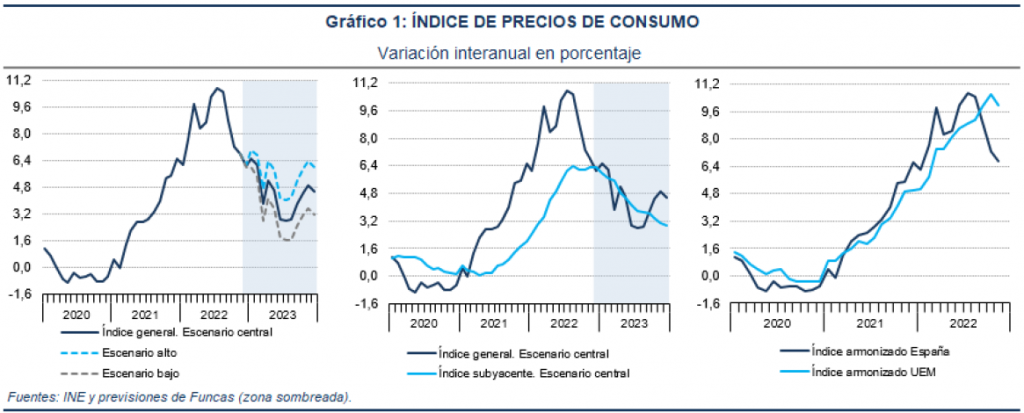

Se han revisado las previsiones incorporando los últimos resultados, así como la bajada del precio del petróleo y la variación en los precios de los futuros del Mibgas. En el escenario central se parte de la hipótesis de que el precio del petróleo se situará en 85 dólares durante todo el periodo de previsión, mientras que el precio del Mibgas evolucionará conforme al descontado en los futuros.

Bajo estas hipótesis, se espera un descenso de la tasa de inflación de diciembre hasta el 6,1%, que dejaría la media anual en el 8,4%, y el sostenimiento de la tasa subyacente en el nivel del 6,3%, con una media anual del 5,1%. Para el año próximo, se prevé un descenso de la tasa general, muy influida por los acusados efectos escalón en los productos energéticos, hasta el 4,5% en diciembre, y con un 4,4% de media anual. El descenso de la tasa subyacente será más lento, e incluso en algunos meses esta será superior a la general. Su media anual podría situarse en torno al 4,2%.

En un escenario alternativo en el que el precio del gas supera el descontado en los futuros en un 20%, las tasas de incremento interanual del IPC general y subyacente en 2023 se situarían en el 5,5% y el 4,6% respectivamente. En otro escenario en el que el precio del gas fuese un 15% inferior, dichas tasas serían del 3,3% y del 3,9% respectivamente.