IPC mayo 2023. Previsiones hasta diciembre 2024

Fecha: 13 junio 2023

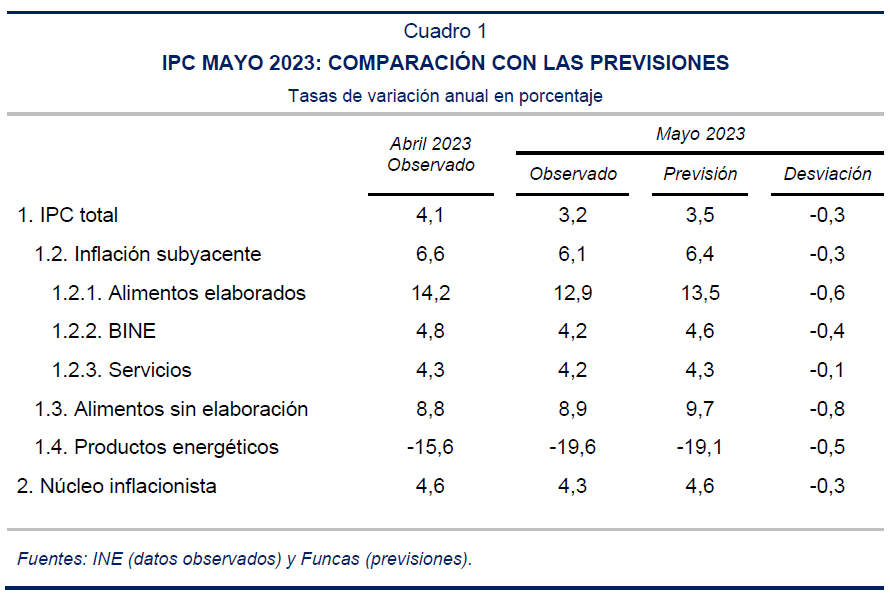

Los precios al consumo registraron en mayo una variación nula, en contraste con el crecimiento del 0,8% observado el mismo mes del año pasado, lo que ha reducido la tasa de inflación en nueve décimas porcentuales hasta el 3,2% en términos interanuales. La tasa armonizada alcanza el 2,9%, frente al 6,1% de media en la eurozona. La inflación subyacente desciende hasta el 6,1%, mientras que el núcleo inflacionista, que excluye todos los alimentos y productos energéticos, se sitúa en el 4,3%.

El resultado ha sido mejor de lo esperado en todos los componentes, especialmente en los alimentos (cuadro 1).

Entre los componentes del índice subyacente, la inflación de los alimentos elaborados se redujo hasta el 12,9%. Destaca la menor subida interanual del pan y de los productos de panadería, así como en los productos lácteos, algunos de los cuales, como la leche, registraron bajadas de precios en el mes. El aceite de oliva, por el contrario, siguió encareciéndose. Los bienes industriales no energéticos se encarecieron un 0,5% en el mes –una subida inferior a lo que era habitual en un mes de mayo hasta 2019–, y su tasa interanual ha descendido hasta el 4,2%. Los servicios recortaron su tasa interanual en una décima porcentual hasta el 4,2%. Dentro de estos, la inflación subió en paquetes turísticos y en vuelos internacionales, y bajó en alojamientos y hoteles.

Dentro de los grupos más volátiles, los alimentos no elaborados elevaron ligeramente la tasa hasta el 8,9% debido al encarecimiento de las legumbres y hortalizas. En cuanto a los productos energéticos, bajaron de precio tanto la electricidad como el gas y los combustibles, dejando la tasa de inflación energética en el -19,6%.

En suma, el descenso de la tasa general obedeció, en parte, a un efecto escalón en los productos energéticos, y en parte, a una reducción de las tensiones inflacionistas subyacentes. En general, se observa una moderación en el ritmo de crecimiento de los precios en la mayoría de los componentes no energéticos. El número de subclases con una tasa de inflación superior al 6% continúa reduciéndose, y en mayo fue de 81, frente a cerca de 100 a inicios de año. Por el contrario, el número de subclases por debajo del 2% se ha incrementado hasta 46, desde 34 a comienzos del año.

El precio del petróleo se ha mantenido estable en torno a los 75 dólares contemplados en el anterior escenario central de previsiones, mientras que el precio del Mibgas ha descendido ligeramente. En el escenario actual, se mantiene la hipótesis de que el Brent se elevará en los próximos meses hasta los 80 dólares y posteriormente se mantendrá estable en dicho nivel, mientras que la hipótesis para el gas es que el precio será el descontado en los futuros.

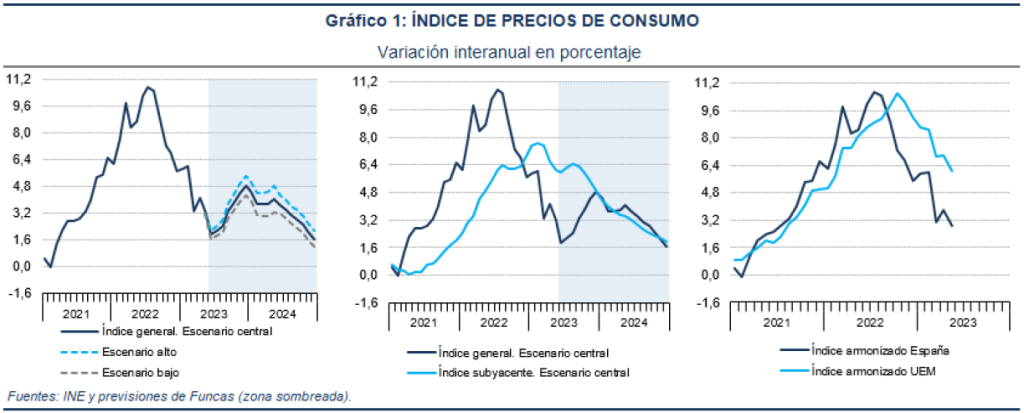

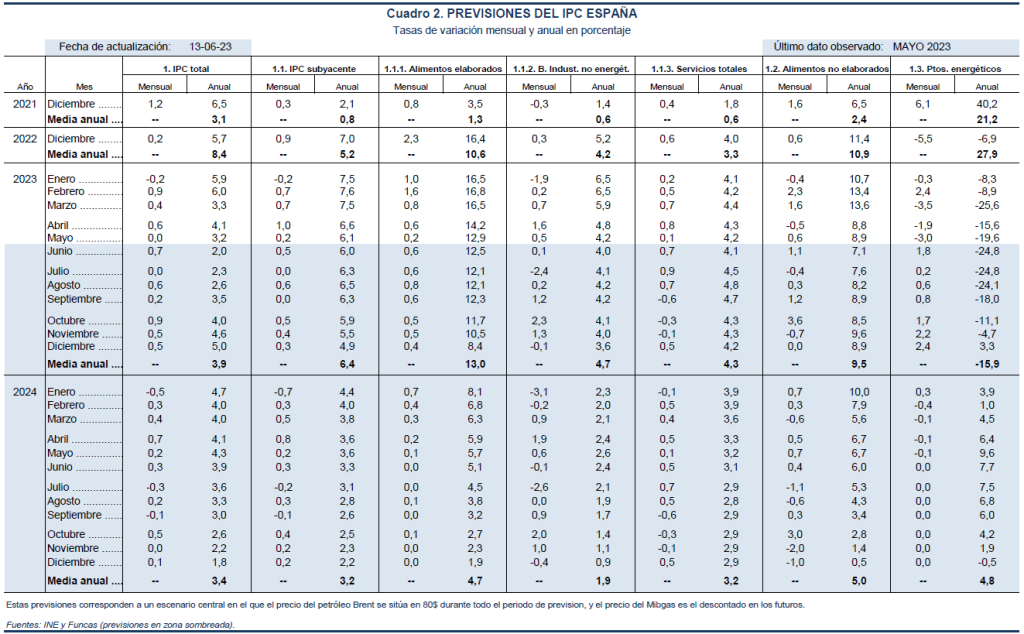

Conforme a estos supuestos de partida, se rebajan ligeramente las previsiones para los próximos meses. En junio, la tasa interanual de inflación descenderá hasta el 2% como consecuencia de otro importante efecto escalón, aunque posteriormente volverá a ascender hasta terminar el año en el 5%, con una tasa media anual del 3,9% (desde el 4% anterior). La previsión para la tasa subyacente es del 6,4% (desde el 6,6% anterior). Para 2024 las tasas medias esperadas son del 3,4% y del 3,2% para la general y subyacente, respectivamente.

En un escenario en el que el precio del gas fuese un 20% superior al contemplado en el escenario central, la tasa general media anual sería del 4,1% este año y del 4% el año próximo, mientras que en un escenario alternativo en que fuera un 15% más barato, las tasas medias anuales serían del 3,6% y 2,9% respectivamente.

Finalmente, es importante destacar que, además de los precios de los productos energéticos, hay un factor añadido de incertidumbre en las previsiones de inflación, que es el impacto de la sequía sobre los precios de los alimentos.