Continúan las tensiones inflacionistas en los servicios, mientras se moderan en los alimentos

IPC junio 2026

Fecha: 15 julio 2026

Datos observados

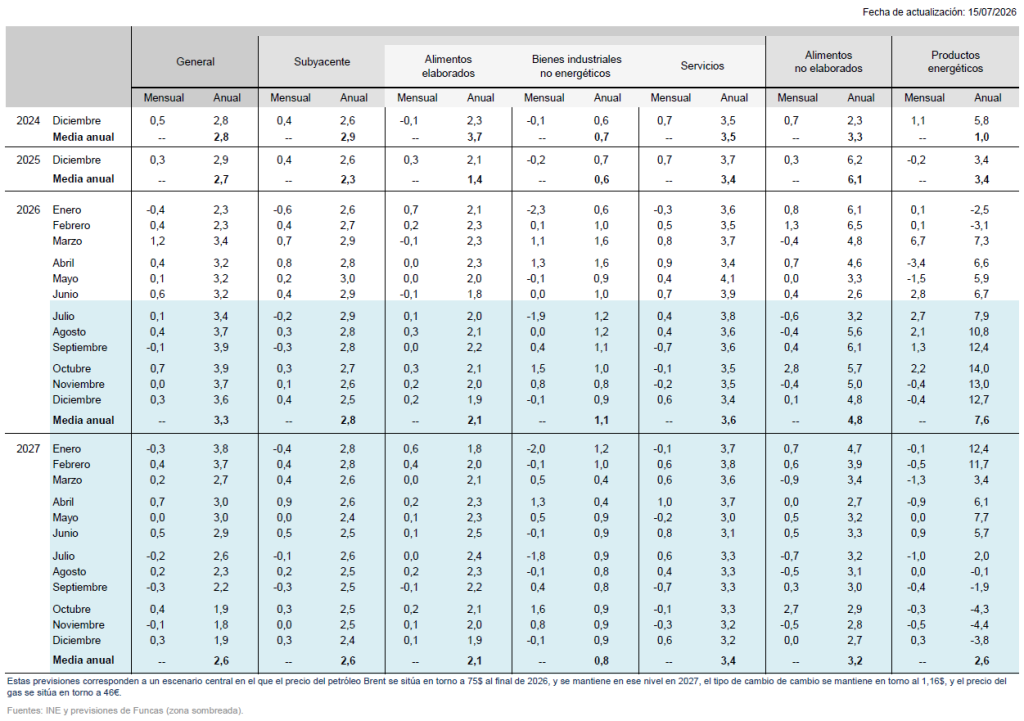

El IPC general aumentó en junio un 0,6%, incremento semejante al registrado el mismo mes del año pasado, de modo que la tasa de inflación se mantuvo estable en el 3,2% por tercer mes consecutivo. La tasa armonizada también se mantiene en el 3,6%, aumentando su diferencial con respecto a la media de la eurozona hasta 0,8 puntos porcentuales. La tasa subyacente bajó una décima hasta el 2,9%, y el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, se situó en el 3,2%, igual nivel que en el mes anterior.

El resultado en el índice general ha sido una décima superior al previsto, como consecuencia de un comportamiento peor de lo esperado en los productos energéticos, que ha contrarrestado la desviación en el sentido contrario en el resto de componentes (cuadro 1).

Los alimentos elaborados sorprendieron, por segundo mes consecutivo, con un descenso de su inflación hasta el 1,8%, encadenando varios meses con resultados mejores de lo esperado, lo que parece poner de manifiesto una relajación de las tensiones alcistas que se habían observado durante todo 2025. La mayoría de las subclases que integran este grupo registraron descensos en su tasa de inflación, destacando el café, la carne y el pan. Los servicios, en cambio, siguen reflejando la persistencia de importantes tensiones inflacionistas, ya que, pese al descenso de su tasa en dos décimas porcentuales hasta el 3,9%, continúa en un nivel muy elevado. Más de la mitad de las subclases que integran este índice presentan una tasa superior al 3%, y gran parte de ellas se encuentran por encima del 4%. En cuanto a los bienes industriales no energéticos (BINE), su tasa se elevó una décima, hasta el 1%. Su inflación continúa, por tanto, en niveles superiores a los registrados el año pasado, y a lo habitual en este grupo, si bien, este resultado está muy influido por la elevada inflación de dos componentes muy concretos: la joyería y los automóviles de segunda mano.

En cuanto a los productos más volátiles, los energéticos aumentaron su inflación, en gran medida debido a la retirada de las ayudas fiscales a la electricidad, que, como consecuencia, se encareció un 16%. Los combustibles, sin embargo, se abarataron un 6%. Los alimentos no elaborados, al igual que sucede con los elaborados, sorprendieron favorablemente, con un descenso de su tasa en siete décimas porcentuales hasta el 2,6% –en los primeros meses del año se situaba por encima del 6%–.

En suma, la moderación de la inflación en los servicios y los alimentos compensó el ascenso de la misma en la electricidad, de modo que la tasa general se mantuvo estable.

Previsiones

Las previsiones de inflación siguen sujetas a una gran incertidumbre, ya que su evolución sigue muy condicionada por el conflicto en Irán y por el calendario de retirada de las medidas fiscales adoptadas por el Gobierno. Ya se han retirado las que beneficiaban a la electricidad y el gas, y se ha recuperado el IVA de los combustibles, aunque el impuesto sobre hidrocarburos se normalizará a lo largo de los próximos meses.

Los futuros sobre el precio del petróleo han registrado grandes altibajos en las últimas semanas, con fuertes bajadas tras la firma del preacuerdo de paz entre Estados Unidos e Irán, seguido de nuevas alzas en los últimos días como consecuencia del recrudecimiento del conflicto. En el escenario central, se parte del supuesto de que el precio del crudo descenderá desde el nivel actual hasta los 75 dólares al final del año, y el precio del Mibgas se situará en torno a 46 euros. Bajo estas hipótesis, se espera que la tasa de inflación ascienda los próximos meses hasta casi el 4%, debido sobre todo a la normalización del impuesto sobre hidrocarburos, cerrando el año con una tasa interanual en diciembre del 3,6%. La media anual será del 3,3% en la tasa general y del 2,8% en la subyacente, una décima menos que las anteriores previsiones en ambos casos. Para 2027 las previsiones se sitúan en el 2,6% tanto para la general como para la subyacente (cuadro 2).

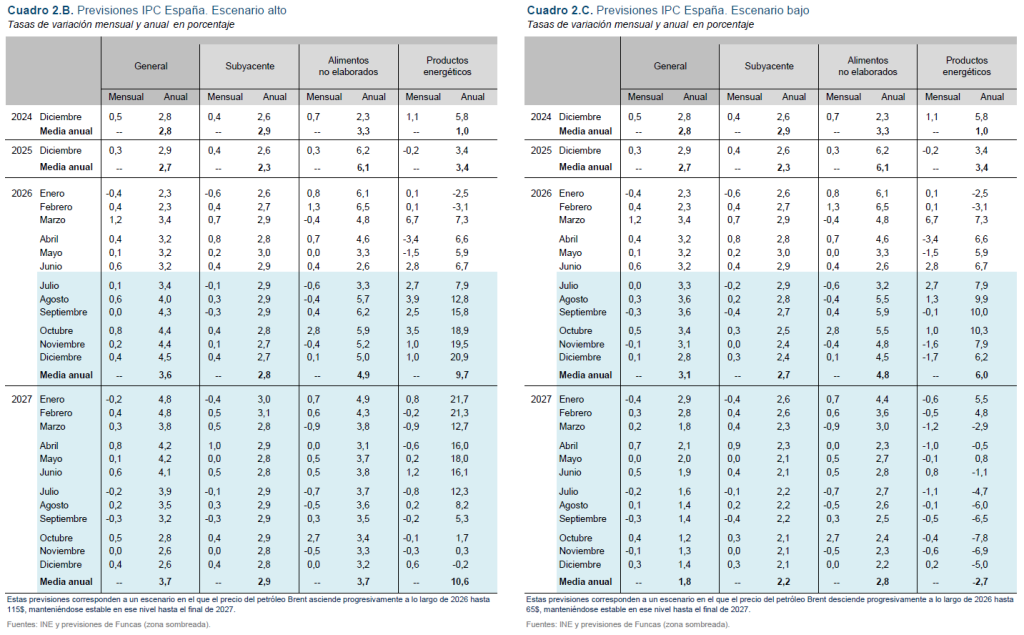

En un escenario alternativo en el que el precio del crudo asciende hasta 115 dólares, sería del 3,6% en 2026 y del 3,7% en 2027 (cuadro 2.B). Finalmente, en un escenario más favorable en el que el precio de esta materia prima desciende progresivamente hasta terminar el año en torno a 65 dólares, la tasa media anual de este año se situaría en el 3,1%, y la del próximo en el 1,8% (cuadro 2.C).