IPC diciembre 2022. Previsiones hasta diciembre 2023

Fecha: 13 enero 2023

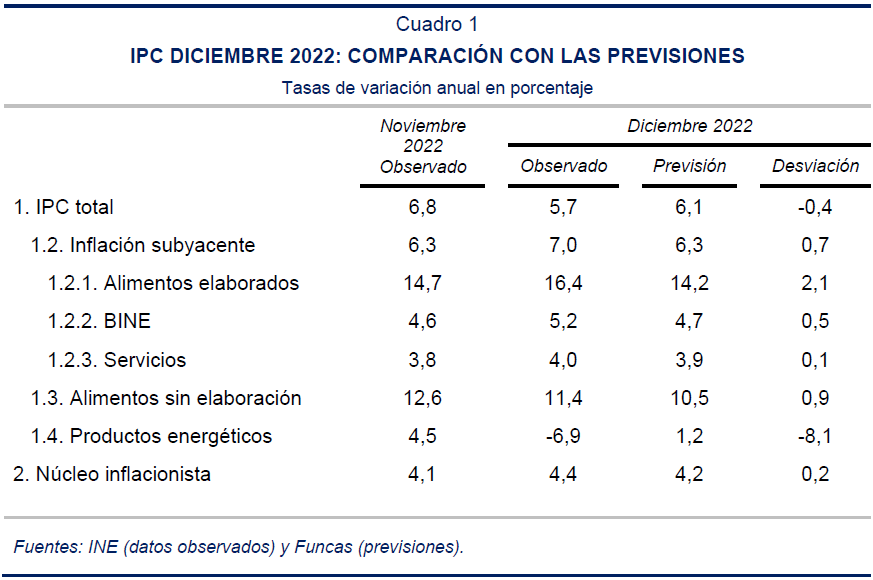

Los precios al consumo registraron en diciembre un crecimiento del 0,2%, muy por debajo del crecimiento registrado el mismo mes del año anterior, lo que ha permitido que la tasa interanual retroceda más de un punto porcentual hasta el 5,7%. La tasa armonizada también descendió hasta el 5,5%, ampliando el diferencial favorable a España con respecto a la eurozona hasta 3,7 puntos porcentuales. La tasa subyacente, por el contrario, registró un repunte de siete décimas porcentuales hasta el 7%. El diferencial con respecto a la eurozona, en este caso, se reduce a dos décimas porcentuales. El núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, elevó su tasa hasta el 4,4%.

Las desviaciones con respecto a las previsiones han sido acusadas, a la baja en el caso del índice general, y al alza en el caso de la subyacente.

Dentro de la inflación subyacente, destaca el fuerte ascenso registrado por la tasa de los alimentos elaborados, hasta el 16,4%, impulsada por el tabaco, el aceite de oliva, y, en menor medida, productos como la leche, el queso y los productos lácteos. Los bienes industriales no energéticos (BINEs) también han elevado su tasa de inflación, hasta el 5,2%, y los servicios hasta el 4%.

Los grupos más volátiles, energía y alimentos no elaborados, han reducido su tasa de inflación, especialmente el primero. El precio de la electricidad registró un ascenso en diciembre, pero su tasa interanual descendió hasta un -5,6%. Los carburantes se abarataron un 11,2%, recortando su tasa anual hasta el 4,5%.

En el conjunto del año 2022, la tasa general de inflación fue del 8,4%, mientras que la subyacente fue del 5,2%. Los componentes que más se encarecieron fueron los alimentos, tanto elaborados como sin elaborar, con tasas en ambos casos cercanas al 11%. Los productos con una mayor tasa de inflación han sido los aceites, especialmente los vegetales, así como el azúcar, con tasas medias anuales en ambos casos superiores al al 50%. Con tasas de en torno al 40% se encuentran las mantequillas y la leche.

En suma, el comportamiento de la inflación en diciembre ha sido el resultado de evoluciones contrapuestas, con una fuerte bajada en los productos energéticos, y acusados incrementos en el tabaco y alimentos elaborados. Pese a ello, el número de subclases con una inflación superior al 6% se ha reducido, desde 100 a 96, de lo que podría concluirse que las presiones inflacionistas tienden a concentrarse en ciertos productos, especialmente alimentos.

El precio del petróleo volvió a reducirse en diciembre hasta 81,5 dólares, mientras que el precio del Mibgas, que en octubre y noviembre registró mínimos anuales, se encareció ligeramente (aunque sin llegar a los máximos de meses anteriores). Más recientemente, este último se ha movido en torno a 65 €MWh, y los futuros prevén que se mantenga en ese nivel hasta el otoño, encareciéndose ligeramente en el último trimestre del año, en cualquier caso, por debajo de los precios descontados hace un mes.

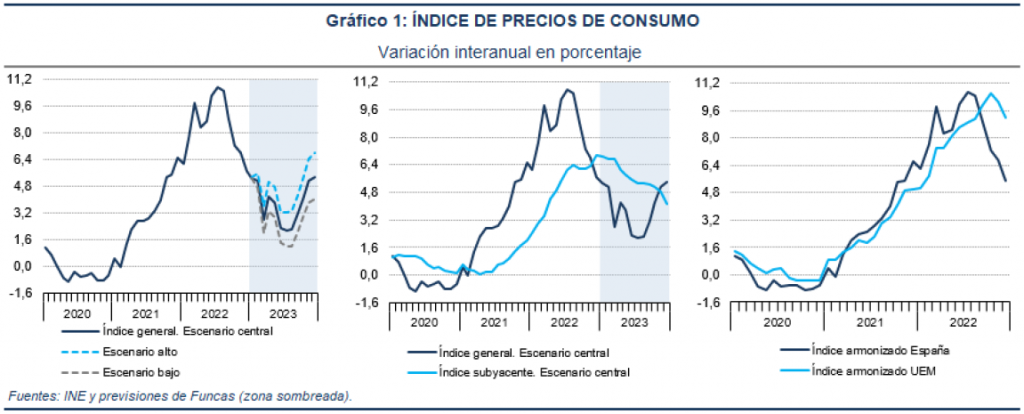

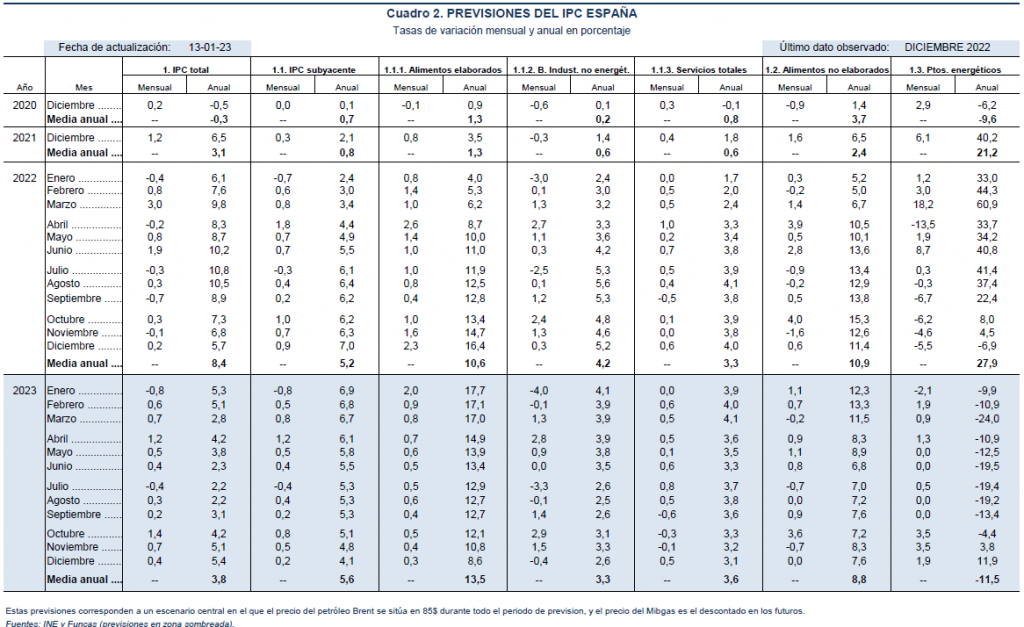

En función de los resultados de diciembre y de la evolución más reciente del petróleo y de los futuros del gas, se han actualizado las previsiones para 2023. En el escenario central se parte de la hipótesis de que el primero se situará en 85 dólares todo el año, mientras que para el precio del Mibgas se asumen los precios descontados en los futuros. La previsión para la tasa media anual del índice general se ha recortado hasta el 3,8% –desde el 4,4% anterior–. Debido a que a lo largo del año van a actuar efectos escalón en diferentes sentidos –favorable en los meses centrales del año y desfavorable en los meses finales– la tasa interanual prevista para diciembre es superior a le media anual, un 5,4%. Por otra parte, la tasa media anual prevista para el índice subyacente se ha elevado desde el 4,2% hasta el 5,6%.

En un escenario en el que el precio del gas fuese un 20% superior al descontado en los futuros, la tasa general sería del 4,8%, y en un escenario alternativo en que fuera un 15% más barato, la tasa sería del 2,9%.