IPC abril 2023. Previsiones hasta diciembre 2024

Fecha: 12 mayo 2023

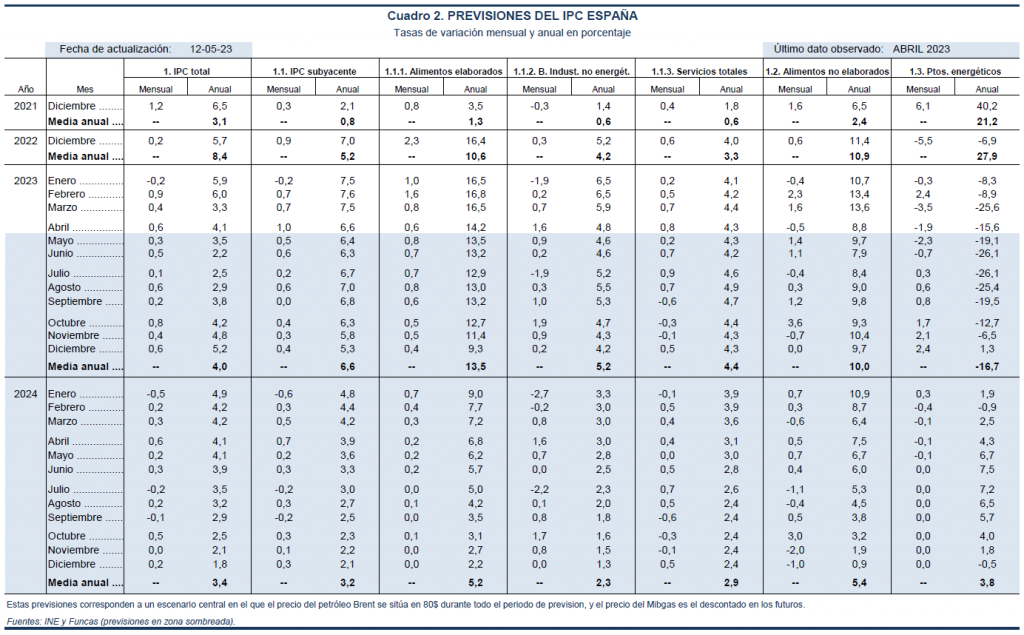

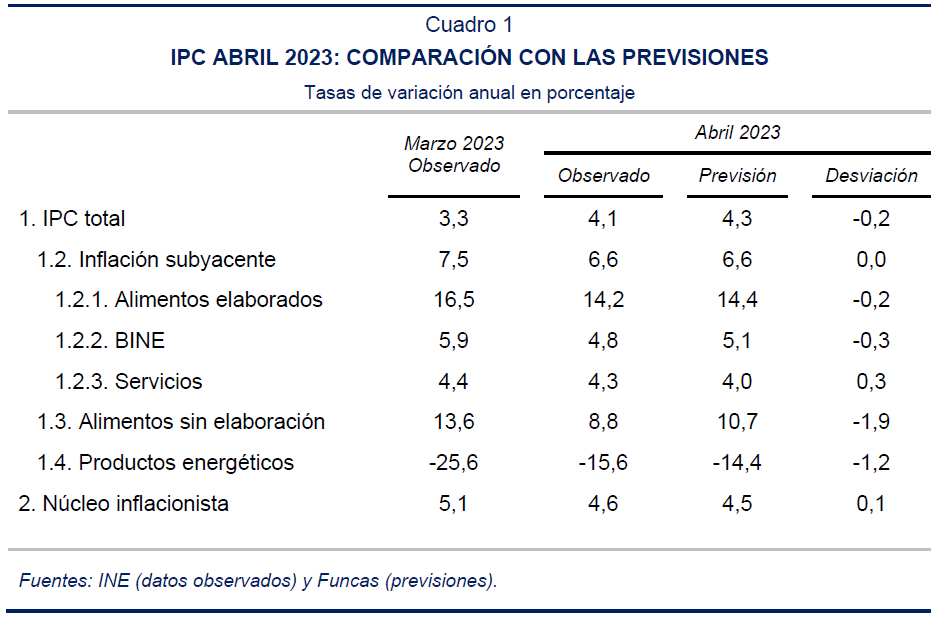

Los precios al consumo registraron en abril un incremento del 0,6%, frente al descenso del 0,2% observado el mismo mes del año pasado (debido a la caída entonces de los precios energéticos), lo que ha dado lugar a un ascenso de la tasa interanual de inflación hasta el 4,1%. La tasa armonizada se elevó hasta el 3,8%, frente al 7% de media en la eurozona. La inflación subyacente, por el contrario, registró un descenso de nueve décimas porcentuales hasta el 6,6%. Este descenso obedeció en parte a un efecto escalón favorable, pero también cabe destacar que el incremento de precios registrado en abril fue inferior a lo que era habitual en dicho mes antes del inicio de la actual etapa inflacionista. Finalmente, el núcleo inflacionista, que excluye todos los alimentos y los productos energéticos, redujo su tasa hasta el 4,6%.

Los resultados de abril han estado en línea con lo esperado, si bien la subida de la tasa general ha sido algo inferior a lo previsto. Las mayores desviaciones con respecto a las previsiones se han registrado en los componentes más volátiles.

Entre los componentes del índice subyacente, la inflación de los alimentos elaborados bajó hasta el 14,2%. Aunque algunos productos, como el aceite de oliva, han seguido encareciéndose de forma intensa, el resultado general ha sido un incremento mensual de los precios claramente más moderado que en los meses anteriores. En los bienes industriales no energéticos (BINEs) el crecimiento de precios registrado en abril fue incluso inferior al incremento medio habitual de un mes de abril hasta 2020. No obstante, en los servicios, cuya tasa de inflación registró solo un leve descenso hasta el 4,3%, la subida mensual volvió a ser muy elevada en comparación histórica, y sigue sin ofrecer señales de moderación.

Dentro de los grupos más volátiles, los alimentos no elaborados bajaron sus precios un 0,5%, dejando la tasa interanual en el 8,8%. El descenso de la tasa interanual fue muy generalizado en los componentes de este grupo. En cuanto a los productos energéticos, la electricidad y el gas bajaron de precio, aunque los carburantes se encarecieron ligeramente. La tasa de inflación energética aumentó, aunque sigue en negativo, con un -15,6%.

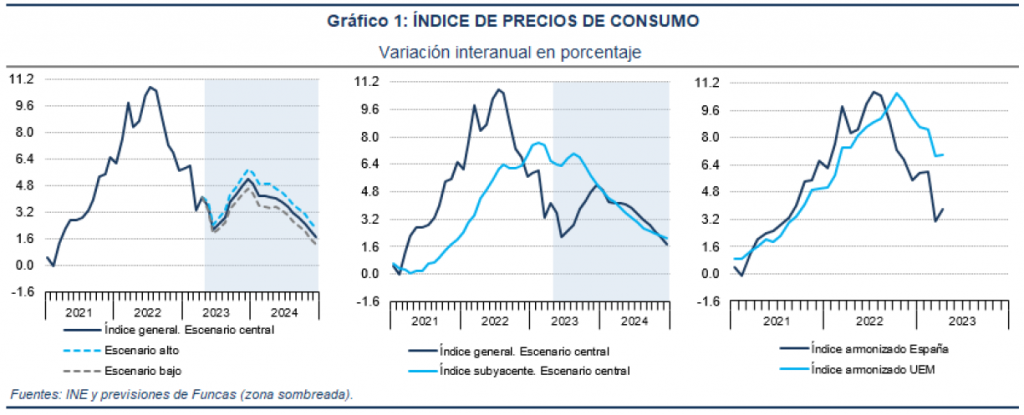

En suma, el aumento de la tasa general obedeció a un nuevo efecto escalón, esta vez al alza (al contrario del observado el mes anterior). La fuerte volatilidad de los precios energéticos el pasado año inducirá a lo largo del actual diversos efectos de ese tipo, de modo que el comportamiento de la tasa general no será útil para analizar la evolución de las tensiones inflacionistas, siendo más relevante observar el comportamiento de la subyacente. Esta descendió en abril, en parte por un efecto escalón, pero en parte también por haber registrado un incremento mensual relativamente moderado, que procede concretamente de los alimentos elaborados y de los BINEs, grupos en los que se observan señales de ralentización de los precios, mientras que en los servicios las presiones alcistas siguen siendo muy elevadas.

El precio del petróleo ha descendido recientemente hasta el entorno de los 75 dólares, por debajo de los 85 dólares contemplados en las anteriores previsiones. Por ello, se ha modificado a la baja dicha hipótesis de partida. Ahora se supone que el Brent se elevará en los próximos meses hasta los 80 dólares y posteriormente se mantendrá estable en dicho nivel. El precio del Mibgas también ha descendido notablemente, hasta unos 38 euros de media en abril, arrastrando a la baja los precios de los futuros.

En el escenario central de previsiones, junto a la rebaja mencionada en la hipótesis sobre el precio del petróleo, se ha rebajado también el precio esperado del Mibgas, en línea con los futuros. Como consecuencia, se ha recortado la previsión de inflación para este año hasta el 4,0% (4,3% anterior), aunque para diciembre se sigue esperando una tasa interanual del 5,2%. No hay cambios con respecto a la previsión para la tasa subyacente, que se mantiene en el 6,6%. Las previsiones para el año próximo son muy semejantes a las anteriores: un 3,4% para la general y un 3,2% para la subyacente.

En un escenario en el que el precio del gas fuese un 20% superior al contemplado en el escenario central, la tasa general media anual sería del 4,3% este año y del 4% el año próximo, mientras que en un escenario alternativo en que fuera un 15% más barato, las tasas medias anuales serían del 3,8% y 2,9% respectivamente. Finalmente, es importante destacar que, además de los precios de los productos energéticos, hay un factor añadido de incertidumbre en las previsiones de inflación, que es el impacto de la sequía sobre los precios de los alimentos.