Nuevo marco regulatorio para el crédito al consumo y tendencias de mercado

Análisis OFT – 22 / 2026

Fecha: 2 junio 2026

| LAS CLAVES La Directiva (UE) 2023/2225 actualiza el marco normativo para el crédito al consumo, adaptándolo al nuevo entorno digital y a los nuevos productos de financiación. Refuerza la transparencia, la evaluación de la solvencia y fomenta la protección del consumidor frente al sobreendeudamiento. La nueva normativa, próxima a transponerse al marco jurídico español, podría afectar a la demanda de crédito y los estándares de concesión, fomentando decisiones más prudentes y políticas de riesgo más conservadoras de las entidades financieras. Según datos del Banco Central Europeo (BCE), la demanda de crédito de los hogares españoles muestra una tendencia volátil desde 2017, si bien sigue las previsiones de las entidades financieras. Los estándares de crédito reales y previstos en España muestran una evolución similar, con una cierta moderación desde 2024. Las previsiones de las entidades financieras anticipan con frecuencia los cambios observados en las condiciones de concesión. |

Nueva normativa en el crédito al consumo

La nueva regulación del crédito al consumo en la Unión Europea, articulada a través de la Directiva (UE) 2023/2225 del Parlamento Europeo y del Consejo, constituye una actualización del marco jurídico en materia de financiación al consumidor, adaptándolo a la nueva realidad digital y al crecimiento de productos financieros como los microcréditos, las tarjetas revolving o los sistemas de “compre ahora y pague después”. El nuevo marco regulatorio, próximo a transponerse al ámbito jurídico español, busca reforzar las obligaciones de transparencia e información precontractual, exige evaluaciones de solvencia más estrictas y amplía la protección frente a prácticas abusivas, con el objetivo de prevenir situaciones de sobreendeudamiento y mejorar la seguridad jurídica del cliente de crédito. De la aplicación de estas medidas podrían desprenderse efectos tanto sobre la demanda de crédito de las familias como sobre los estándares de concesión que las entidades (entidades bancarias y otras entidades no bancarias como son los Establecimientos Financieros de Crédito) aplican. Por un lado, una mayor claridad en la información sobre costes, tipos de interés y riesgos asociados al endeudamiento puede favorecer decisiones de financiación más prudentes por parte de los hogares, reduciendo la contratación impulsiva. De la misma manera, el endurecimiento de los controles de solvencia puede limitar el acceso al crédito de determinados perfiles de clientes con menor capacidad de pago, moderando la demanda de financiación al consumo. Por otro lado, desde la perspectiva de las entidades, la nueva normativa incentiva la aplicación de estándares de crédito más rigurosos. En consecuencia, las entidades podrían adoptar políticas de riesgo más conservadoras, endureciendo las condiciones de aprobación, incrementando las exigencias o restringiendo el acceso a los productos de financiación más arriesgados. No obstante, a medio y largo plazo, se espera que la reforma pueda contribuir a un mercado crediticio más estable y sostenible.

Demanda de crédito de los hogares españoles

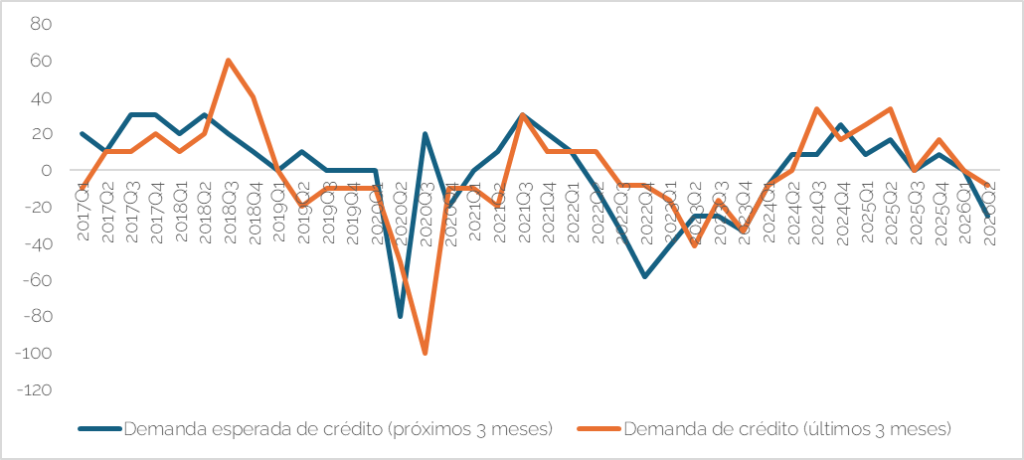

Utilizando los datos proporcionados por el Banco Central Europeo (BCE), el Gráfico 1 muestra la evolución seguida por la demanda de crédito de los hogares españoles y las previsiones realizadas por las entidades financieras sobre las tendencias de demanda de crédito de los hogares. Se puede observar que, en general, la evolución de la demanda de crédito de los hogares españoles ha sido muy volátil desde 2017 y existe una relación clara entre la demanda real observada y la demanda prevista por las entidades financieras. Y es que, en general, las expectativas de las entidades suelen anticipar los cambios de tendencia de la demanda real. Entre 2017 y 2018 ambas series presentan valores positivos, alcanzándose un incremento significativo de la demanda real entre el tercer y cuarto trimestre de 2018, en un contexto de crecimiento económico y mayor confianza de los consumidores. Sin embargo, en 2019 se inicia un período de desaceleración que desemboca en el desplome observado para el año 2020, especialmente intensificado como consecuencia de la pandemia de la COVID-19. Es en ese punto cuando tanto la demanda observada como la prevista registran mínimos históricos. Desde 2021 se aprecia una recuperación gradual, aunque irregular y condicionada, previsiblemente, por el endurecimiento de las condiciones de financiación. Durante 2022 y 2023, coincidiendo con la subida de los tipos de interés y la pérdida de poder adquisitivo de los hogares, se observan nuevamente tasas negativas tanto en la demanda real como en la esperada. No obstante, a partir de 2024 ambas series vuelven a mostrar una tendencia positiva, lo que indica una mejora de la confianza y una posible relajación monetaria, aunque las previsiones apuntan a una moderación del crecimiento en los primeros meses de 2026.

Gráfico 1. Demanda de crédito de los hogares españoles: evolución observada y esperada (% neto)

Fuente: BCE y elaboración propia.

Estándares de crédito al consumo

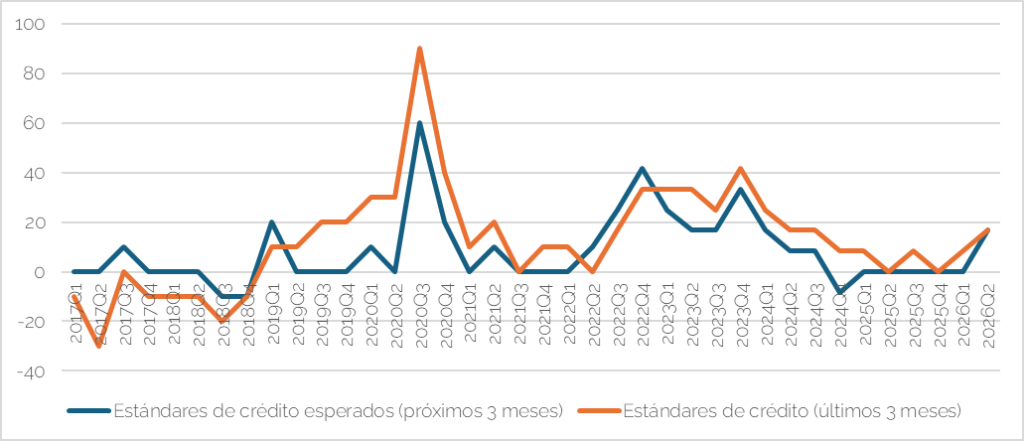

El Gráfico 2 refleja la evolución de los estándares de crédito aplicados por las entidades financieras a los hogares españoles y, nuevamente, diferenciando entre la evolución real observada y la esperada para los próximos meses por parte de las entidades financieras. Se observa que ambas series mantienen una evolución similar, si bien las expectativas de las entidades parecen adelantarse normalmente a los cambios posteriores en los estándares reales. Entre 2017 y 2018 predominó una tendencia caracterizada por una relativa estabilidad, emergiendo algunos periodos de cierta relajación en los estándares crediticios. Sin embargo, desde 2019 se observa un proceso de endurecimiento progresivo que alcanzó su punto máximo en 2020, coincidiendo con la situación financiera provocada por la pandemia. En ese momento, las entidades financieras endurecieron de forma intensa los criterios de concesión de crédito ante el aumento de la incertidumbre y el potencial riesgo de impago asociado a la situación de crisis. Posteriormente, durante 2021 y parte de 2022, los estándares se estabilizaron, aunque sin volver a los niveles previos a 2019. A partir de finales de 2022 y especialmente en 2023, se produjo un nuevo endurecimiento, coincidiendo con la subida de los tipos de interés por parte del BCE. No obstante, desde 2024 se observa un nuevo período de moderación gradual tanto en los estándares reales como en los esperados, lo que podría indicar una cierta normalización de las condiciones financieras. En este escenario, la nueva normativa sobre crédito al consumo adquiere especial relevancia. Las medidas orientadas a reforzar la evaluación de solvencia, aumentar la transparencia y limitar prácticas asociadas a productos de alto coste, como los préstamos rápidos o las tarjetas revolving, favorecen un mayor control del riesgo por parte de las entidades. Por ello, el leve endurecimiento esperado en 2026 no necesariamente refleja una restricción severa del crédito, sino más bien una adaptación a un marco regulatorio más exigente y orientado a garantizar una concesión de crédito más responsable y sostenible.

Gráfico 2. Estándares de crédito al consumo: evolución observada y esperada (% neto)

Fuente: BCE y elaboración propia.