Geografía de la capacitación en inteligencia artificial

Análisis OFT – 25 / 2026

Fecha: 23 junio 2026

| LAS CLAVES Aunque el uso de la IA se está extendiendo rápidamente, surgen dudas acerca de la concentración en cuanto a su producción en un número reducido de regiones y países. Usando datos del BIS, se evidencia que aquellas economías que ya cuentan con mejores capacidades tecnológicas, institucionales y empresariales parecen estar en una posición más favorable no solo para adoptar la IA, sino también para producirla. Esta concentración geográfica tiene implicaciones relevantes ya que puede ampliar las brechas entre países y empresas, haciendo que las economías menos preparadas dependan en mayor medida de proveedores externos de tecnología, modelos e infraestructuras. La valoración de las empresas de IA, expresada en relación con el PIB, se acumula de forma muy intensa en un número reducido de jurisdicciones. Esta concentración puede traducirse en una mayor dependencia tecnológica para aquellas economías con menor presencia en la producción de IA. |

Auge, producción y dependencias en la difusión de la IA

Vivimos un auténtico boom de la inteligencia artificial (IA), que se ha convertido en una de las principales palancas de transformación económica, tecnológica, competitiva y organizativa a escala global. Empresas de todos los sectores están incorporando soluciones de IA en sus procesos productivos, comerciales y de gestión, y los bancos no son una excepción: la utilizan cada vez más para mejorar la gestión del riesgo, automatizar operaciones, personalizar servicios, detectar fraude, aumentar la eficiencia, optimizar recursos y reforzar la toma de decisiones. Sin embargo, aunque el uso de la IA se está extendiendo rápidamente por todo el mundo, su producción, incluyendo el desarrollo de modelos avanzados, infraestructuras de cómputo, talento especializado, datos y propiedad intelectual, permanece concentrada en un número reducido de regiones, plataformas y empresas líderes. Esta concentración puede generar nuevas dependencias tecnológicas, operativas y estratégicas, limitar la autonomía de muchas organizaciones y países, elevar los costes de adopción, reducir la capacidad de adaptación local y crear dificultades de acceso para aquellas entidades que no dispongan de los recursos, capacidades o conexiones necesarias para beneficiarse plenamente de esta tecnología.

Producción de la IA y la capacitación tecnológica

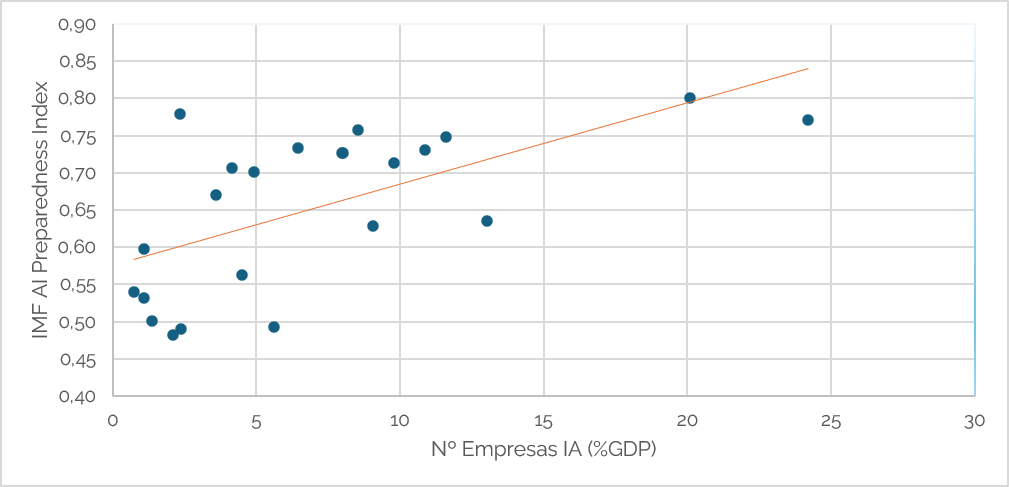

La producción de la IA no depende únicamente de la demanda empresarial ni del interés de las organizaciones por adoptar nuevas herramientas digitales. A diferencia de otras tecnologías cuya difusión puede apoyarse principalmente en la compra o incorporación de soluciones ya existentes, la IA requiere un ecosistema previo capaz de desarrollar, entrenar, financiar y escalar modelos, aplicaciones y servicios altamente intensivos en conocimiento. Empleando los datos del Banco de Pagos Internacionales[1] (BIS), el Gráfico 1 examina la relación entre la preparación previa para la IA – medida por la infraestructura digital, el capital humano y las políticas del mercado laboral, la innovación y la integración económica, así como la regulación y la ética – y la presencia de empresas de IA, medida en relación con el tamaño de la economía. El resultado apunta a una asociación positiva: en términos generales, los países con un mayor índice de preparación en IA tienden a presentar una mayor densidad de empresas de IA por unidad de PIB. Es decir, aquellas economías que ya cuentan con mejores capacidades tecnológicas, institucionales y empresariales parecen estar en una posición más favorable no solo para adoptar la IA, sino también para producirla. Este patrón refuerza la idea de que el desarrollo de la IA no surge de manera espontánea ni se distribuye homogéneamente entre economías. Esta concentración tiene implicaciones relevantes ya que puede ampliar las brechas entre países y empresas, haciendo que las economías menos preparadas dependan en mayor medida de proveedores externos de tecnología, modelos e infraestructuras.

Gráfico 1. Relación entre la producción de la IA y la capacitación tecnológica

Fuente: BIS y elaboración propia.

Geografía y concentración de la IA

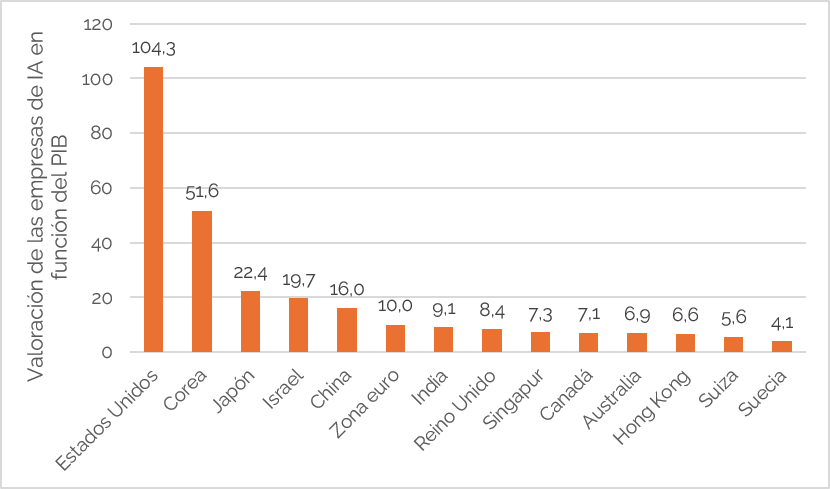

El Gráfico 2 evidencia el elevado grado de concentración geográfica de la IA. La valoración de las empresas de IA, expresada en relación con el PIB, se acumula de forma muy intensa en un número reducido de jurisdicciones. Estados Unidos destaca como el caso más relevante, con una valoración equivalente al 104,3% del PIB, seguido a distancia por Corea, con un 51,6%. A partir de estas dos economías, el peso relativo de las empresas de IA cae de forma acusada: Japón, Israel y China presentan valores significativamente menores, mientras que el resto de jurisdicciones se sitúa en niveles próximos o inferiores al 10% del PIB. Esta distribución muestra que la IA no se está desarrollando como una tecnología producida de manera homogénea a escala global, sino como una actividad fuertemente concentrada en unos pocos polos tecnológicos. En consecuencia, la capacidad de crear, financiar y valorizar empresas de IA queda localizada en un conjunto limitado de economías, lo que refuerza las asimetrías entre países líderes y seguidores. Esta concentración puede traducirse en una mayor dependencia tecnológica para aquellas economías con menor presencia en la producción de IA, que deberán recurrir en mayor medida a modelos, infraestructuras y proveedores externos para participar en la nueva economía de la inteligencia artificial.

Gráfico 2. Valoración de las empresas de IA en función del PIB

Fuente: BIS y elaboración propia.

[1] The geography of AI firms. Disponible en: https://www.bis.org/publ/work1343.htm