Cuando el crédito se adelanta a las crisis

Análisis OFT – 26 / 2026

Fecha: 30 junio 2026

| LAS CLAVES El ciclo crediticio es clave para detectar vulnerabilidades financieras. Las expansiones prolongadas del crédito suelen asociarse con mayor apalancamiento, relajación de estándares y acumulación de riesgos. El indicador credit-to-GDP gap permite anticipar desequilibrios y posibles crisis financieras. España destaca por la fuerte expansión crediticia previa a 2008 y el posterior proceso de desapalancamiento, en la misma línea que Estados Unidos y Reino Unido aunque estos últimos de forma menos pronunciada. Alemania muestra fluctuaciones más moderadas y Japón evidencia el auge y corrección de su burbuja en los años ochenta. De acuerdo con los datos del BIS, en 2025 el credit-to-GDP gap de España presenta un valor negativo (-26,8) sugiriendo su fuerte desapalancamiento. La fase prolongada de corrección del crédito también se observa en la eurozona, Reino Unido y Francia. Estados Unidos, Corea del Sur y China también presentan valores negativos actualmente, aunque menos intensos. Japón, Brasil y México se sitúan cerca o en terreno positivo, destacando Japón por su desviación al alza. |

Ciclo crediticio y crisis financieras

El ciclo crediticio constituye una pieza central para comprender la acumulación de potenciales vulnerabilidades financieras en las economías. A diferencia de otras variables macroeconómicas, la dinámica del crédito tiende a mostrar fases prolongadas de expansión y contracción que reflejan la interacción entre condiciones financieras, expectativas de los agentes y marcos regulatorios. En particular, las fases de crecimiento sostenido del crédito suelen ir acompañadas de una relajación progresiva de los estándares de concesión, un aumento del apalancamiento del sector privado y una creciente exposición de los balances bancarios y de los hogares a posibles shocks. Estas dinámicas no siempre son visibles en los indicadores tradicionales de actividad económica, lo que refuerza la utilidad de medidas como el credit-to-GDP gap (o brecha de crédito-PIB) para anticipar desequilibrios financieros. Asimismo, la evidencia empírica del Banco de Pagos Internacionales (BIS) ha mostrado que desviaciones persistentes del crédito respecto a su tendencia de largo plazo suelen preceder episodios de inestabilidad bancaria y crisis financieras. Por ello, el estudio comparado del ciclo crediticio entre países permite identificar no solo la intensidad de las burbujas de crédito, sino también la distinta capacidad de las economías para absorber y corregir dichos desequilibrios.

Evolución del gap de crédito

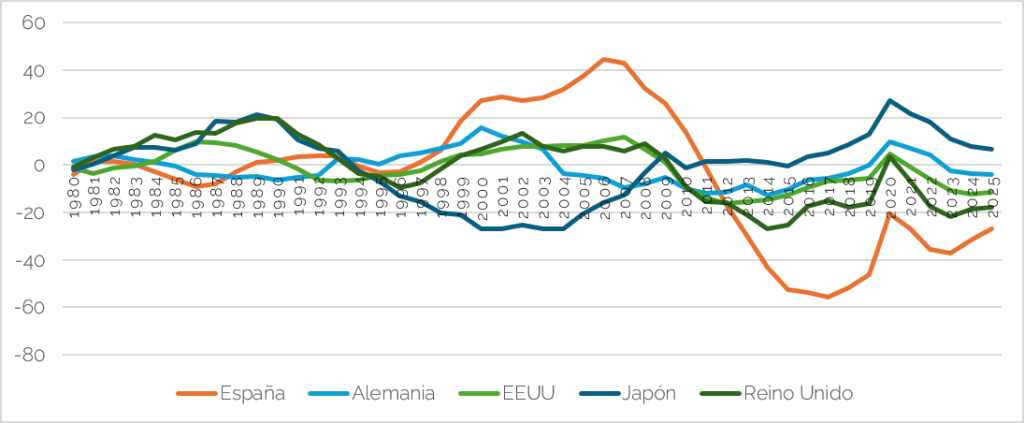

A partir de datos del BIS, el Gráfico 1 muestra la evolución del credit-to-GDP gap en cinco economías avanzadas desde 1980: España, Alemania, Estados Unidos, Japón y Reino Unido. Esta medida, representada en el eje vertical del gráfico, aproxima fases de acumulación de vulnerabilidades financieras asociadas al ciclo del crédito y, en concreto, se mide como la diferencia entre la proporción del crédito total respecto al PIB y su tendencia a largo plazo. A la vista de los datos, pueden observarse patrones claramente cíclicos, aunque con diferencias relevantes en intensidad, sincronización y persistencia entre países. Así, España destaca como el caso más extremo, con una fuerte expansión del gap previa a la crisis financiera de 2008. Este comportamiento refleja el intenso ciclo de crédito asociado al sector inmobiliario. El posterior ajuste es igualmente pronunciado, con valores profundamente negativos durante la fase de desapalancamiento posterior a la crisis, lo que indica una contracción prolongada del crédito respecto a su tendencia histórica. Estados Unidos y Reino Unido muestran un patrón similar, si bien con menores niveles de intensidad. Ambos países registran un aumento significativo del gap en la etapa previa a la crisis de 2008, seguido de una corrección posterior y una recuperación gradual a lo largo de la última década. En el caso británico, destaca además un repunte reciente asociado a la expansión del crédito tras la pandemia. Alemania presenta un comportamiento más contenido, con fluctuaciones menores y episodios de desviación menos intensos, lo que sugiere una menor acumulación de desequilibrios financieros durante el periodo analizado. Japón, por su parte, refleja un ciclo anterior caracterizado por la expansión crediticia en la década de los ochenta y la posterior corrección en los noventa, coherente con el estallido de su burbuja financiera. Los ciclos de crédito, por tanto, si bien claramente muestran rasgos heterogéneos entre países, reflejan que una expansión prolongada suele preceder episodios de inestabilidad financiera.

Gráfico 1. Evolución del gap de crédito privado sobre el PIB (1980-2025)

Fuente: BIS y elaboración propia.

Gap de crédito y vulnerabilidades financieras actuales

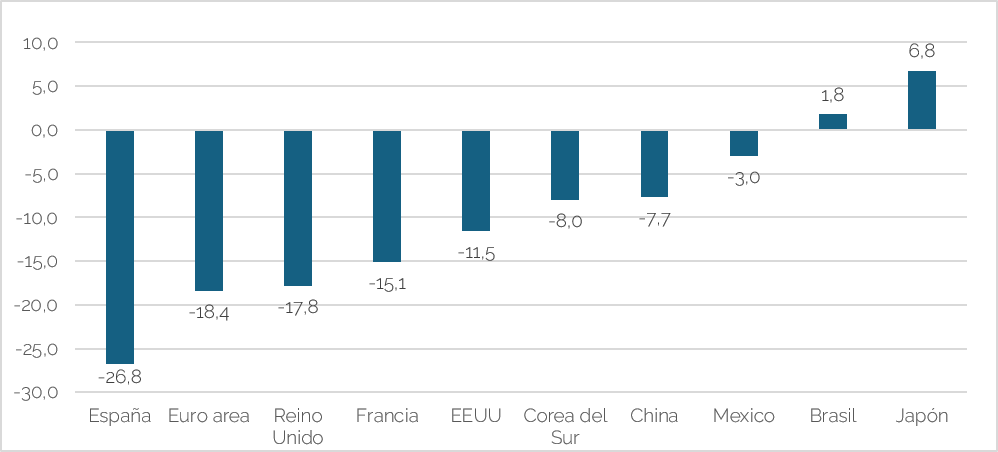

El Gráfico 2 presenta los datos para el credit-to-GDP gap más recientes, recogidos para el último trimestre de 2025, para un conjunto de economías avanzadas y emergentes. En la parte izquierda del gráfico se observa que las economías europeas presentan valores claramente negativos. España destaca con el mayor ajuste, con un gap de -26,8, reflejando un prolongado proceso de desapalancamiento tras el fuerte ciclo crediticio previo a la crisis financiera global.[1] La eurozona en su conjunto (-18,4), junto con Reino Unido (-17,8) y Francia (-15,1), muestran patrones similares, consistentes con una fase prolongada de corrección del crédito respecto a su tendencia histórica. Este comportamiento sugiere que, en términos agregados, el ciclo financiero en Europa permanece en una fase relativamente contenida. Estados Unidos presenta un valor también negativo (-11,5), aunque menos extremo, lo que indica un ajuste más moderado y una normalización progresiva tras la expansión previa a 2008. Corea del Sur (-8,0) y China (-7,7) se sitúan igualmente con valores negativos para la medida del gap, aunque en el caso chino el resultado debe interpretarse con cautela dado el elevado nivel de endeudamiento acumulado en la última década. En la parte derecha del gráfico, por contra, aparecen México (-3,0), Brasil (1,8) y Japón (6,8). Estos últimos representan los únicos casos con valores positivos, destacando Japón como la economía con mayor desviación al alza. Esta realidad sería coherente con el ciclo de crédito más estable y prolongado que ha venido caracterizando a la economía japonsea. Finalmente, Brasil también muestra una ligera posición expansiva, mientras que México se mantiene cercano al equilibrio.

Gráfico 2. Valores actuales del gap de crédito

Fuente: BIS y elaboración propia.

[1] Para el cálculo del credit-to-GDP gap el BIS se basa en la definición prevista en Basilea III. El Banco de España (BDE) considera que este indicador, por sí solo, no resulta plenamente adecuado para evaluar los riesgos de una expansión excesiva del crédito en la economía española, ya que determinados factores estructurales y el intenso proceso de desapalancamiento registrado en los últimos años pueden sesgar su interpretación. Por tanto, los indicadores del BIS y del BDE responden a metodologías distintas y sus resultados no son directamente comparables. El último valor disponible publicado por el BDE para su indicador de referencia se sitúa en -2,4.