¿Cómo se está financiando el boom de la inteligencia artificial en Europa?

Análisis OFT – 23 / 2026

Fecha: 9 junio 2026

| LAS CLAVES A diferencia de otros ciclos de inversión más ligados a la financiación bancaria tradicional, la expansión reciente de la IA en Europa parece estar apoyándose de forma predominante en canales de financiación privada. Entre 2020 y 2025, el número de startups europeas de IA ha pasado de 5.963 a 10.868 empresas, lo que supone un crecimiento acumulado de aproximadamente el 82%. No obstante, una parte importante de este ecosistema se concentra todavía en fases tempranas de desarrollo. La financiación captada por las empresas europeas de IA ha entrado en una fase de aceleración muy intensa. En el primer trimestre de 2026, las empresas europeas de IA han captado más de 9.000 millones de dólares. Casi una de cada cuatro startups europeas respaldadas por capital riesgo está ya relacionada con la IA, y este sector concentró aproximadamente el 62% del valor total de las operaciones de venture capital en el primer trimestre de 2026. |

Financiando las inversiones en Inteligencia Artificial (IA)

El auge de la inteligencia artificial está abriendo una nueva fase de transformación tecnológica en Europa, pero también plantea una pregunta central desde el punto de vista económico y financiero: ¿cómo se están financiando las inversiones necesarias para sostener este boom? El desarrollo de modelos avanzados, infraestructuras de computación, centros de datos, talento especializado y aplicaciones empresariales exige volúmenes crecientes de capital, con horizontes de maduración inciertos y elevados riesgos tecnológicos. A diferencia de otros ciclos de inversión más ligados a la financiación bancaria tradicional, la expansión reciente de la IA en Europa parece estar apoyándose de forma predominante en canales de financiación privada. Las empresas del sector, desde start-ups especializadas en modelos fundacionales hasta compañías que desarrollan soluciones verticales para industrias concretas, están recurriendo de manera intensiva al capital riesgo, al private equity, a rondas de financiación corporativa, a alianzas estratégicas con grandes tecnológicas y, en menor medida, a los mercados de capitales. Este patrón de financiación tiene implicaciones relevantes: condiciona qué proyectos reciben recursos, qué países concentran la inversión, qué tipo de empresas pueden escalar y hasta qué punto Europa puede reducir su dependencia tecnológica. La financiación del boom de la IA es clave para entender la capacidad europea de convertir una oportunidad tecnológica en crecimiento, productividad y autonomía estratégica.

La IA en Europa: un sector en crecimiento

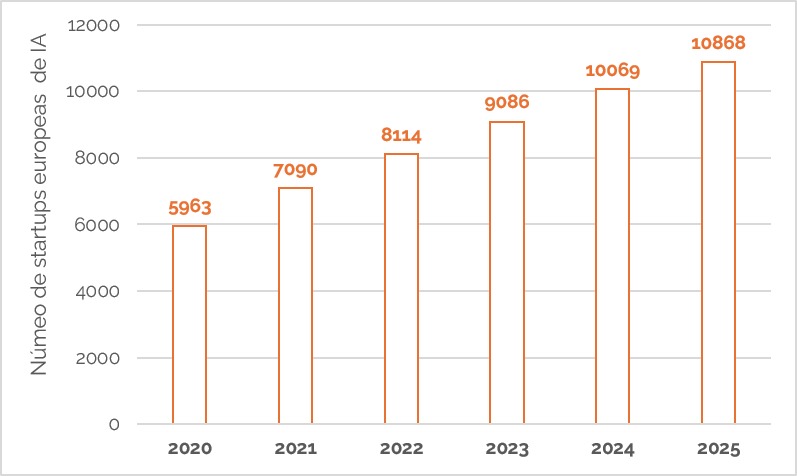

El Gráfico 1 refleja la rápida expansión del ecosistema europeo de startups de IA durante los últimos cinco años. Entre 2020 y 2025, el número de startups europeas de IA ha pasado de 5.963 a 10.868 empresas, lo que supone un crecimiento acumulado de aproximadamente el 82%. La tendencia es claramente ascendente y sostenida. Cada año se incorporan nuevas compañías al sector, con aumentos especialmente relevantes entre 2020 y 2022, y una aceleración adicional en los dos últimos ejercicios. En 2025, Europa supera ya el umbral de las 10.000 startups de IA, consolidando un tejido empresarial mucho más amplio que el existente antes del actual ciclo de expansión tecnológica. Este crecimiento cuantitativo es relevante porque muestra que el boom de la IA en Europa no se limita a un reducido grupo de grandes compañías, sino que está dando lugar a una base empresarial cada vez más extensa. No obstante, una parte importante de este ecosistema se concentra todavía en fases tempranas de desarrollo. En particular, la IA tiene una presencia especialmente elevada en las etapas pre-seed y seed, donde alrededor del 30% de las startups europeas están ya relacionadas con esta tecnología. Esto sugiere que el ciclo de creación empresarial en torno a la IA sigue siendo muy dinámico, pero también que muchas compañías se encuentran aún en una fase inicial, con modelos de negocio pendientes de validación y una elevada dependencia de la financiación externa.

Gráfico 1. Número de empresas startups europeas de IA

Fuente: Pitchbook y elaboración propia.

Demanda de financiación creciente del sector de IA en Europa

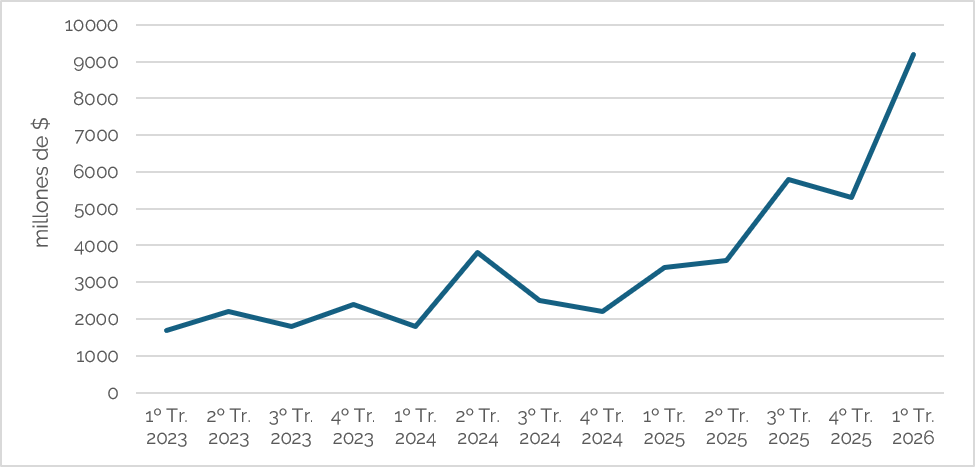

El Gráfico 2 muestra que la financiación captada por las empresas europeas de IA ha entrado en una fase de aceleración muy intensa. Tras un comportamiento relativamente irregular durante 2023 y 2024, con volúmenes trimestrales que oscilaban entre 1.700 y 3.800 millones de dólares, la serie cambia de escala a partir de 2025. En ese año, la financiación supera de forma recurrente los 3.000 millones trimestrales y alcanza un máximo cercano a los 5.800 millones en el tercer trimestre, antes de situarse en torno a los 5.300 millones a final del año. Sin embargo, el salto más significativo se observa en el primer trimestre de 2026, cuando las empresas europeas de IA captan más de 9.000 millones de dólares, el nivel más alto de toda la serie. Este dato confirma que el boom de la IA en Europa está siendo financiado de manera creciente por capital privado, especialmente a través del venture capital y grandes rondas de inversión dirigidas a compañías con alto potencial de escalabilidad. La magnitud del fenómeno es relevante, según datos de Pitchbook, casi una de cada cuatro startups europeas respaldadas por capital riesgo está ya relacionada con la IA, y este sector concentra aproximadamente el 62% del valor total de las operaciones de venture capital en lo que va de 2026. Además, viene observándose cómo una combinación de inversores europeos y estadounidenses está liderando las mayores operaciones. No obstante, el gráfico también sugiere que este crecimiento no es lineal ni homogéneo, sino impulsado por grandes operaciones puntuales en determinadas regiones y segmentos, como podría ser infraestructuras de datos, conducción autónoma, IA física o legaltech, lo que apunta a una financiación abundante, pero todavía concentrada.

Gráfico 2. Financiación captada (en millones de $) por las empresas europeas de inteligencia artificial

Fuente: Crunchbase y elaboración propia.