Fecha: julio 2024

Vicente Salas Fumás*

Resumen

El buen comportamiento de la actividad productiva en 2024 no es suficiente para estimular la inversión empresarial en España, en retroceso durante los últimos cuatro años. Este texto amplía la lista de factores explicativos de la parálisis inversora propuestos en publicaciones previas con el análisis descriptivo de la relación entre inversión empresarial y condiciones de acceso a la financiación con recursos internos y externos, en cantidad y coste. La evidencia aportada descarta las restricciones financieras como posible explicación del comportamiento reciente de la inversión empresarial en España. Por ello, los resultados del análisis no cambian los diagnósticos previos que apuntan a la baja rentabilidad del capital y a unos costes por uso del capital que evolucionan por encima de la evolución de los costes laborales como explicaciones plausibles del estancamiento inversor.

Abstract

The positive performance of productive activity in 2024 is not enough to stimulate business investment in Spain, which has been declining over the past four years. This text expands the list of explanatory factors for the investment paralysis proposed in previous publications, with a descriptive analysis of the relationship between business investment and conditions for accessing to internal and external sources of finance, in terms of both quantity and cost. The evidence provided rules out financial restrictions as a possible explanation for the recent behavior of business investment in Spain. Therefore, the analysis results do not change the previous diagnoses that point to low capital profitability and higher capital costs with respect to labor costs as plausible explanations for the investment stagnation.

1. INTRODUCCIÓN

La reciente publicación (28 de junio) por el INE de las cuentas trimestrales de los sectores institucionales de la economía española muestra que la inversión empresarial, concretamente la formación bruta y neta de capital fijo de las sociedades no financieras (SNF), inicia el año 2024 en similares niveles de estancamiento que arrastra desde el final de la pandemia. La baja inversión en capital es un lastre para el avance en la productividad y competitividad de la economía española porque la inversión nueva es la puerta de entrada principal de la innovación tecnológica, además de ampliar la capacidad productiva e intensificar el capital por trabajador como vehículo de crecimiento de la productividad laboral.

En textos anteriores (Salas Fumás 2024a, b) el retraso en la recuperación de la inversión empresarial en la pospandemia se ha relacionado con la recuperación de la utilización de la capacidad productiva que términos de stock de capital estimado no se contrae durante la pandemia; con una evolución de la relación entre coste por uso del capital y coste laboral en la que el coste del capital se encarece en relación al del trabajo; y con una rentabilidad del stock de capital todavía lejos de la relación rentabilidad/coste financiero en los años previos a la pandemia. González-Simon et al. (2024) citan al estallido de la COVID-19, la aparición de algunos cuellos de botella en las cadenas globales de suministro, la crisis energética e incremento de costes de producción, la elevada incertidumbre y el aumento en los tipos de interés, como factores que han contribuido a la debilidad de la inversión en España, sin precisar si estos factores han influido por igual en la inversión empresarial y en la inversión por parte del resto de sectores institucionales.

El presente texto, además de actualizar algunas cifras sobre la evolución de la formación bruta de capital en España, analiza la relación entre flujos de inversión y flujos de financiación para el agregado de las SNF en España en los últimos cinco años, incluyendo, por tanto, años antes y después de la pandemia. La recuperación pos-COVID coincide con un periodo inflacionario que motiva un cambio sustancial en la política monetaria por parte del BCE y, en última instancia, una subida notable del tipo de interés oficial y del coste nominal del crédito bancario a las empresas. Existen, por tanto, razones a priori para pensar que unas condiciones monetarias y financieras más severas podrían ser un factor explicativo adicional del estancamiento inversor. El trabajo aporta algunas evidencias sobre la relación entre usos y fuentes de fondos financieros disponibles y su coste para tratar de determinar si efectivamente ha sido así.

La exposición se estructura en cuatro apartados. En el primero se actualizan algunos de los últimos datos disponibles sobre inversión empresarial en España, comparando la que realizan las SNF con la inversión en otros sectores institucionales y en otros países del entorno. El apartado segundo pone en relación los flujos de financiación nueva, bancaria y no bancaria, con la formación bruta de capital fijo como indicador de las necesidades de financiación de las SNF. El tercer apartado introduce en la discusión el posible efecto de los costes financieros, y en particular la evolución de los tipos de interés de los préstamos bancarios a las empresas después del cambio reciente en la política monetaria del BCE. El cuarto apartado sugiere adoptar una perspectiva temporal más amplia para disponer de un punto de referencia sobre el coste financiero de oportunidad, incluyendo el coste de la deuda y de los fondos propios, que puede condicionar la decisión de invertir para una expectativa de rentabilidad dada. Las conclusiones descartan, con la información disponible, la hipótesis de restricciones financieras como explicativa del comportamiento reciente de la inversión empresarial en España.

2. Las cifras recientes sobre FBCF en España

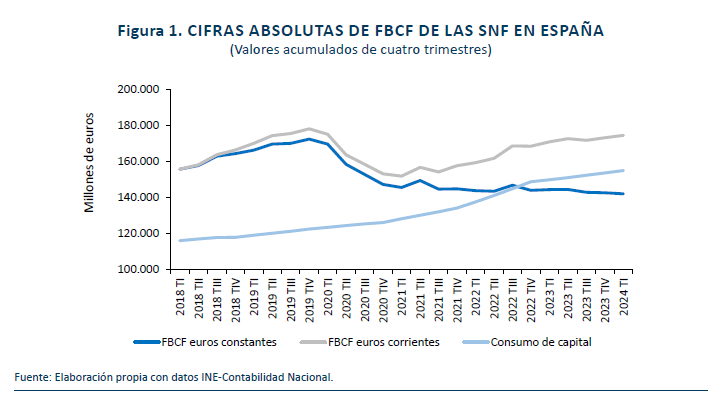

La figura 1 muestra la evolución temporal de la formación bruta de capital fijo, FBCF, de las sociedades no financieras, SNF, en España entre 2018TI y 2014TI, a euros corrientes y a euros constantes de 2018 (utilizando el deflactor implícito de la FBCF). La figura muestra también la evolución de las cifras acumuladas de doce meses de consumo de capital fijo, que la nota metodológica de Contabilidad Nacional, CN, define como “depreciación del stock de capital por motivos de uso u obsolescencia tecnológica”.

A euros corrientes, la FBCF de 2014TI se acerca al máximo en la prepandemia, 2019T4, con un flujo anual de inversión cercano a los 180.000 millones de euros. Esto supone el 27,4 % del valor añadido bruto anualizado de las SNF en 2019 y el 23,3 % en 2024, lo que evidencia el retraso relativo en la recuperación de la inversión paralela a la recuperación de la actividad productiva. El retroceso relativo en la inversión empresarial es aún más evidente a partir del flujo anualizado de la FBCF a euros constantes de 2018TI: la FBCF en 2024TI representa el 82,3 % del flujo anualizado en 2019TIV (la inflación de precios de los activos de capital medida por la evolución del deflactor de la FBCF ha sido del 19 %). En 2024 las SNF gastan en capital fijo un montante similar en euros corrientes al de 2019, pero con el mismo gasto adquieren un 19 % menos de unidades de servicios de capital.

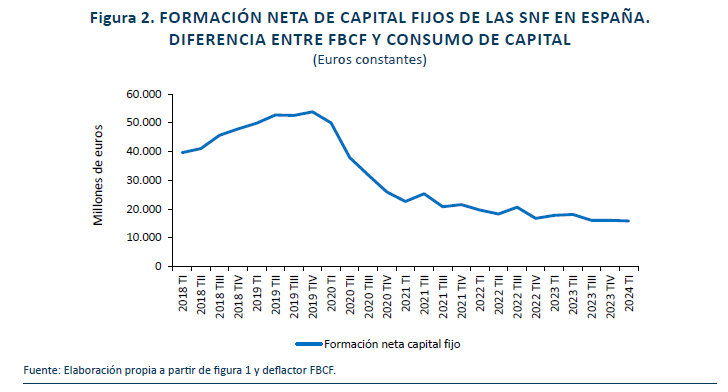

El consumo de capital crece tendencialmente durante todo el periodo (figura 1). La depreciación afecta al capital ya instalado y aunque el uso del capital puede variar con el ciclo de producción, la obsolescencia tecnológica es independiente del uso. Teóricamente, el consumo de capital debería valorarse a euros corrientes o valores de reposición (cuanto costaría en el año t reponer la capacidad productiva que se ha perdido a lo largo del año anterior por distintos conceptos). Es decir, no se trata de reemplazar los activos concretos que puedan haberse amortizado por otros similares, sino de reponer la capacidad productiva que proporcionan esos activos, para lo cual la innovación tecnológica ofrece posibilidades alternativas al mero reemplazamiento. Para simplificar la exposición se supone que el consumo de capital que reporta el INE está valorado a los precios equivalentes a los de los bienes de capital que se incorporan en el año t. Ello permite calcular la inversión neta, la que corresponde al capital que se acumula al stock inicial en t-1 alterando la capacidad productiva instalada, como diferencia entre FBCF y consumo de capital.

La formación neta de capital fijo a euros constantes crece un 36 % entre 2018TI y 2019TIV y disminuye un 50 % durante la pandemia. Desde 2021TI en adelante, el descenso es más moderado pero continuo de manera que en 2024TI la formación neta de capital es un 30 % de la cifra 2019. En relación al VAB, la formación neta de capital de las SNF representa el 8 % en 2019 y sólo el 2,5 % en 20241.

2.1. Diferencias entre sectores institucionales y países

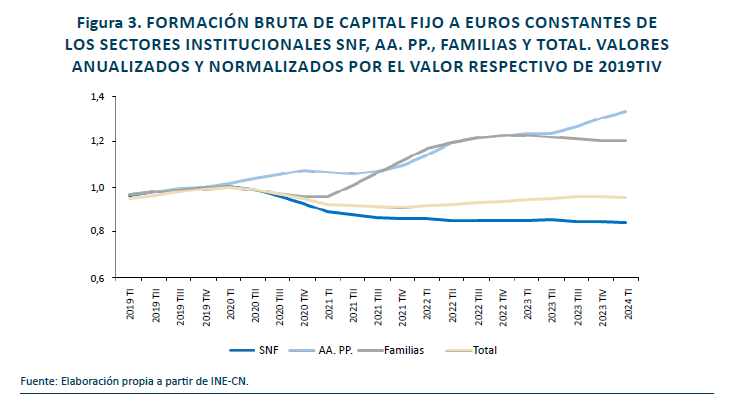

El retraso en la recuperación de la inversión en capital fijo desde el descenso que experimenta esta inversión durante la pandemia no se observa en los otros dos sectores institucionales de la economía española, Administraciones Públicas, AA. PP., y Familias e instituciones sin ánimo de lucro (el sector de las sociedades financieras, contribuye poco y de forma muy errática a la formación de capital fijo y se ha excluido de la representación); figura 3.

Hasta la pandemia, 2020TI, la formación bruta de capital evoluciona de forma paralela en los tres sectores, SNF, AA. PP. y Familias. La pandemia altera la relación y la formación bruta de capital en el sector de las SNF diverge de la de los otros dos. En 2024TI, la FBCF del sector de las AA. PP., a euros constantes, supera en un 33,6 % a la del año 2019, con un repunte al final del periodo que refleja, probablemente, la activación de los proyectos NGEU. En el sector de Familias, que incluye la inversión en capital productivo de los autónomos-personas físicas y la inversión en vivienda de los hogares, la formación bruta de capital al final del periodo es un 20 % superior a la de 2019, aunque con signos de estabilización. La FBCF de las SNF representa el 71,5 % del total de la FBCF de la economía en 2019 y desciende al 61,5 % en 2023. A pesar del retroceso, la importancia relativa de la FBCF de las SNF sobre el total explica que la FBCF total de la economía en 2024TI esté todavía un 4,5 % por debajo del valor en 2019 (figura 3). Es decir, la inversión en capital fijo del conjunto de la economía (incluida la del sector de las sociedades financieras) todavía no ha recuperado los niveles previos a la pandemia, a euros constantes.

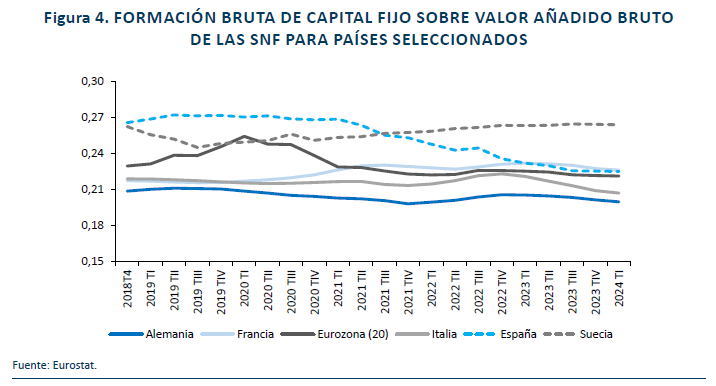

Concluimos el apartado con la comparación del esfuerzo inversor de las SNF en España con el esfuerzo de las SNF en un conjunto de países seleccionados del entorno europeo (figura 4). Previamente a la pandemia España es, junto a Suecia, el país con una ratio de FBCF sobre valor añadido bruto más alto entre los comparados. Desde la pandemia, España es el país con un retroceso más marcado en la ratio de inversión sobre valor añadido, del 27 % al 22,5 %. En el resto de países la ratio permanece estable o incluso se incrementa2.

3. Inversión y financiación

La dinámica inversora de la economía puede verse afectada por la disponibilidad y el coste de los fondos necesarios para financiarla. En este apartado se ponen en relación las necesidades de financiación derivadas de la actividad inversora de las SNF con la disponibilidad de crédito bancario y de los fondos generados internamente por las propias compañías para satisfacer esas necesidades.

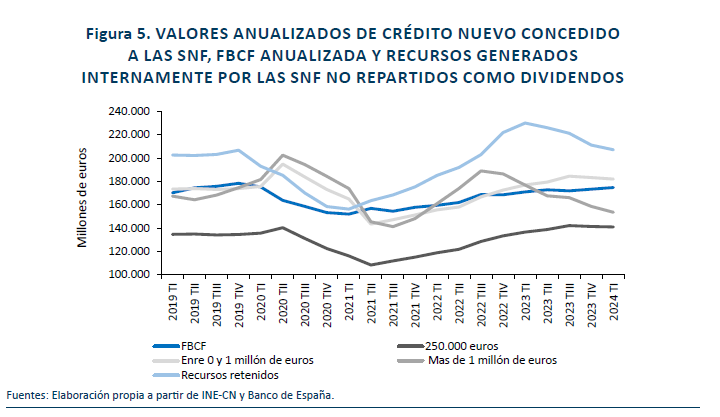

La información disponible en las estadísticas del Banco de España permite conocer el flujo de crédito nuevo concedido por las entidades bancarias a las sociedades no financieras, así como los costes (tipos de interés) que estas pagan por dicha financiación. La figura 5 muestra la evolución del flujo anualizado (acumulado de 12 meses) del crédito nuevo a SNF en España, diferenciando entre créditos hasta 250.000 euros de nominal, créditos hasta 1 millón de euros (que incluyen a los de 250.000 euros), y créditos por encima de 1 millón o más de euros de nominal. La figura muestra también la evolución temporal en los últimos cinco años de los flujos anualizados de FBCF y los flujos anualizados de recursos generados retenidos en las compañías para el mismo periodo de tiempo. Los recursos generados retenidos se calculan como diferencia entre los recursos generados (igual al beneficio neto del periodo más el consumo de capital) y los dividendos pagados por las SNF en el mismo periodo.

Durante el año prepandemia de 2019 los flujos de fuentes de financiación muestran una estabilidad temporal con una tendencia ligeramente creciente de las necesidades de financiación marcadas por la evolución del flujo anual de FBCF (euros corrientes). Sumando las distintas fuentes de fondos (crédito nuevo de menos y de más de 1 millón de euros y recursos generados internamente no distribuidos), las SNF movilizan algo más de tres euros de financiación por euro de inversión bruta en capital fijo. Los 550.000 millones de flujo total anualizado se reparten a partes casi iguales entre créditos de menos de 1 millón de euros (32 %), créditos de 1 millón o más de euros (31 %) y recursos generados retenidos (37 %). Los créditos nuevos de hasta 250.000 euros representan prácticamente el 80 % del total de créditos hasta 1 millón, por lo que la dicotomía en la distribución del crédito nuevo por nominal de los préstamos se resume en créditos de menos y de más de 250.000 euros (los créditos entre 250.000 y 1 millón de euros representan sólo el 11 % del total de crédito nuevo). Es de esperar que los créditos de 1 millón o más de euros sean exclusivos de grandes y (algunas) medianas empresas, por lo cual el crédito de menos de 1 millón de euros, dentro del cual predomina el de volúmenes de nominal hasta 250.000 euros, sea representativo del crédito a las micro, pequeñas y (algunas) medianas empresas.

La pandemia por la COVID-19 que se inicia “oficialmente” el primer trimestre de 2020, cambia la dinámica. La FBCF y los recursos generados retenidos se contraen desde el inicio, afectados negativamente por la caída de la actividad. El flujo de crédito bancario nuevo, en cambio, aumenta de forma importante en el segundo trimestre de 2020, con la excepción del crédito con volumen igual o inferior a los 250.000 euros que se mantiene prácticamente estable: en el trimestre siguiente a la eclosión de la pandemia, el crédito nuevo aumenta en 20.000 millones en el tramo entre 250.000 euros y 1 millón y 28.000 millones en el tramo de 1 millón o más3. En valores anualizados, los flujos de crédito nuevo en el segundo trimestre de 2020 son los más altos de todo el periodo. La explicación del repunte del crédito nuevo en el inicio de la pandemia se explica por el motivo de precaución (aseguramiento de la liquidez empresarial) que lleva al gobierno a poner en marcha la línea de crédito bancario-ICO con garantías del estado.

Después del repunte al inicio de la pandemia, el flujo anual de crédito nuevo empieza a descender muy pronto (también entre los de 250.000 euros o menos), en línea con la evolución de la FBCF y de los recursos generados internamente y retenidos por las compañías. El retroceso se prolonga a lo largo de todo el año comprendido entre el 2020T2 y el 2021T2. La contracción del flujo de crédito nuevo anualizado entre junio de los dos años seguidos asciende a casi 120.000 millones de euros en total, repartido a partes prácticamente iguales entre créditos de menos y de más de 1 millón de euros. A ellos se deben añadir 50.000 millones menos de recursos generados y retenidos por las SNF entre diciembre de 2019 y marzo de 2021. Los movimientos de fondos desde el inicio de la pandemia hasta junio del año siguiente (2021TII) ponen de manifiesto que el aumento en el crédito nuevo en los primeros meses de pandemia, compensa en buena parte el descenso en los recursos generados retenidos por las compañías. De este modo, el flujo total de fondos financieros asciende a 3,55 euros por euro de FBCF en 2020 TII, valor máximo, y baja a 2,9, valor mínimo en 2021 TII, ligeramente por debajo del promedio de 3,1 euros promedio para el periodo 2019-2024.

Desde los mínimos del 2021TII las fuentes de financiación inician una sólida recuperación en los flujos anualizados, más moderada en los créditos por debajo del millón de euros que en el resto de fuentes. El patrón de recuperación se mantiene hasta 2022TIII cuando se produce un aumento en los recursos generados internamente retenidos en las compañías, mientras los créditos nuevos de 1 millón o más de euros inician una fase contractiva que continúa hasta el final del periodo. En el resto de 2022 y hasta el final del periodo la FBCF, la medida de necesidad de financiación, modera aun más su débil crecimiento. Desde la recuperación pospandemia el crédito nuevo hasta 1 millón de euros mantiene una evolución paralela a la de la FBCF, como ya ocurría en la prepandemia. Con la elevada aportación de fondos retenidos por las sociedades y la modesta recuperación de la inversión, la ratio de fondos totales disponibles sobre inversión en capital sube hasta 3,4 en 2022. El retroceso en los fondos retenidos y en el crédito nuevo con nominal por encima del millón de euros a partir de ese momento dan lugar a un descenso de la ratio hasta el promedio de la serie, 3,1, en el primer trimestre de 2024.

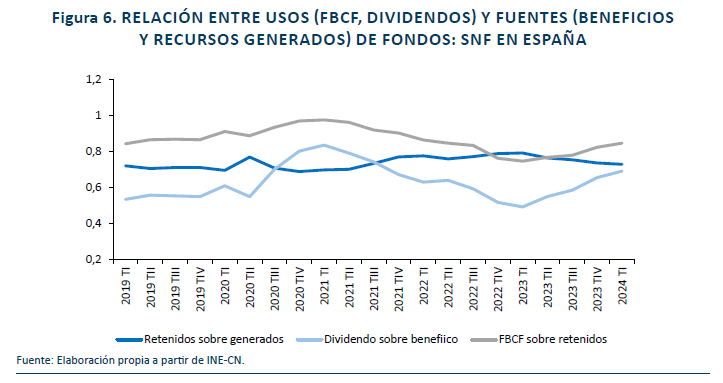

La figura 6 completa la información de la figura 5 con la relación entre fuentes internas y usos de fondos generados por las SNF. Se constata la notable estabilidad entre los fondos generados que se retienen en las compañías sobre el total de fondos generados en todo el periodo. Esto significa que la contracción en el volumen absoluto de fondos retenidos en 2023 y 2024 (figura 5), es el resultado de menos fondos generados internamente, no de una menor tasa de retención. La proporción de beneficios netos que se reparten en forma de dividendos aumenta sensiblemente durante la pandemia, casi 30 puntos porcentuales más en el punto más alto, 2021TI, lo que indicaría que las políticas de reparto de beneficios mantienen una cifra fija de reparto por acción, además de una parte variable proporcional al beneficio del ejercicio.

Sin embargo, no hay evidencia de que el pago de dividendos haya mermado de forma significativa la disponibilidad de fondos internos para financiar la inversión, pues la evolución de los dividendos pagados sobre beneficio neto sigue una evolución temporal paralela a la de la FBCF sobre los recursos retenidos en las compañías. La competencia de los dividendos en la disponibilidad de fondos generados para financiar inversión en capital debería dar lugar a una evolución de signo opuesto entre la tasa de reparto de beneficios en dividendos y la ratio de FBCF sobre recursos retenidos.

En lo que se refiere a la posible falta de financiación bancaria (externa) como explicación del estancamiento relativo en la FBCF, lo esperable sería que las restricciones financieras, si se producen, afecten primero a las empresas pequeñas y medianas antes que a las grandes. Sin embargo, tal como se desprende de la figura 5, la contracción del crédito nuevo a partir de finales de 2022 afecta al crédito de 1 millón o más euros de nominal; es decir el crédito que se concentra principalmente entre empresas grandes. Una explicación plausible de la evidencia aportada es que tanto el freno relativo en la acumulación de capital fijo como en el crédito de 1 millón o más de euros afecta especialmente a las empresas grandes; la evidencia sugiere que son las empresas más grandes las que más reducen la inversión y en consecuencia demandan menos crédito bancario para financiarla.

4. El efecto del coste de la financiación

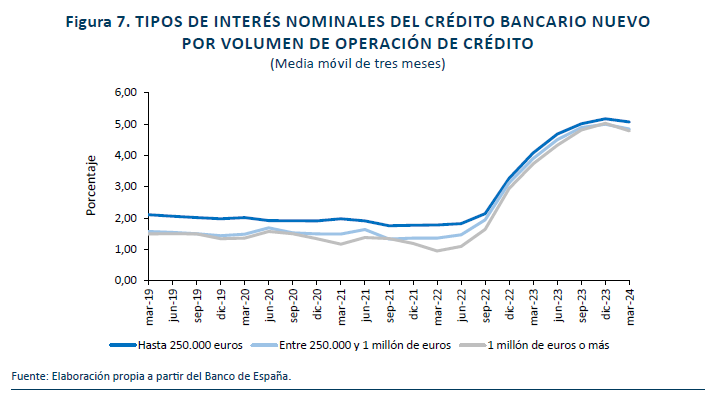

Aunque no parece que la disponibilidad de fondos para financiarla haya interferido en la acumulación de capital, la conclusión puede ser distinta cuando se tiene en cuenta el coste de la financiación. La figura 7 muestra la evolución de los tipos de interés del crédito nuevo a las empresas, por volumen de operación, hasta 250.000 euros, entre 250.000 y 1 millón de euros y 1 millón o más de euros, durante el periodo de estudio.

Desde el inicio del periodo hasta el cambio en la política monetaria por parte del BCE en la primavera del año 2022 (después de dos años en negativo el euríbor a 12 meses pasa a positivo en abril de 2022 con un valor de 0,013 %), el tipo de interés del crédito bancario a las SNF está en el 2 % para el crédito hasta 250.000 euros por operación, y en el 1,5 % para el resto. Entre mediados de 2022 y finales de 2023 el tipo de interés sube hasta el 5 %, es decir, se multiplica casi por tres. Los tipos de interés aplicados a los préstamos de volumen más pequeño son más altos que los aplicados a los préstamos de mayor volumen, aunque en la reciente escalada de tipos las diferencias parecen reducirse. Los mayores tipos podrían responder a un riesgo de crédito más alto de las empresas pequeñas en comparación con las grandes, que, como se ha señalado, son también las que monopolizan prácticamente los créditos con un nominal superior al millón de dólares.

Los tipos de interés del crédito bancario a las empresas se ajustan en función de los tipos de interés oficiales que marca el BCE en sus actuaciones de política monetaria (que a su vez se trasladan a los tipos interbancarios, Euribor, y establecen el suelo del coste de oportunidad de prestar para los bancos). El BCE utiliza los tipos de intervención para cumplir con su mandato fundacional de estabilidad de precios, y así ha ocurrido también en la reciente subida de tipos en respuesta a una situación de inflación sobrevenida por distintas razones. La pregunta pertinente ahora es ¿cómo valorar las diferencias de tipos de interés del crédito a las empresas en situaciones inflacionarias tan distintas antes y durante la subida de tipos de interés?

Para responder a esta pregunta nos fijamos en el coste por uso del capital que las empresas se suministran a si mismas del stock de activos en balance, por euro de valor monetario de esos activos a precios de reposición4:

Coste de uso por euro de capital = R + δ – ρK

R es la rentabilidad, generalmente anual, de inversiones alternativas de riesgo similar; δ es la tasa de depreciación del capital durante el ejercicio económico (un año); y ρK es la variación relativa en el precio de los bienes de capital entre el final y el principio del ejercicio (año) o inflación de precios de los activos productivos.

El coste financiero de oportunidad, R, está expresado en valores nominales la cual incluye una rentabilidad deseada real (que cubre el coste de oportunidad de retrasar el consumo un periodo), más una inflación esperada en los precios de los bienes de consumo que compense la pérdida de poder adquisitivo. Por tanto, si r es la rentabilidad deseada real y ρ la tasa de inflación de los precios de consumo, el componente financiero, excluida la depreciación, del coste de uso será igual a r + ρ – ρK. Si la inflación de precios de consumo y la inflación de activos evolucionan de forma similar, las dos se cancelan en la determinación del coste financiero y que sólo la rentabilidad real r. Esta última no tiene porqué cambiar con las fluctuaciones inflacionarias a no ser que la inflación coincida con momentos de inestabilidad e incertidumbre económica y política que haga variar la prima por riesgo que los inversores aplican al valorar las inversiones.

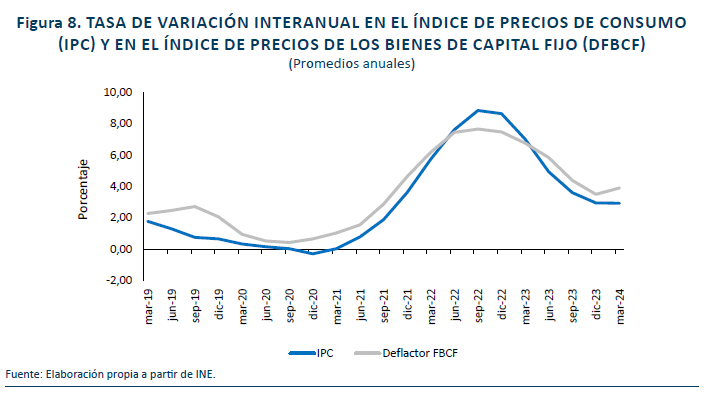

La figura 8 muestra la evolución temporal en el periodo de estudio de las tasas de variación de precios de los bienes de consumo, IPC, y de los bienes de capital, expresada por la variación en el deflactor de la FBCF. La evolución de las dos curvas es muy similar, con un valor medio del IPC durante todo el periodo del 2,9 % y un valor medio del DFBCF del 3,4 %. El episodio inflacionario que motiva el cambio en la política de tipos de interés para el BCE es evidente a partir del gráfico, aunque la comparación de la figura 7 y la figura 8 sugiere que la traslación desde la inflación a los tipos de interés de los préstamos, pasando por el ajuste en el interbancario, la se produce con un cierto retraso.

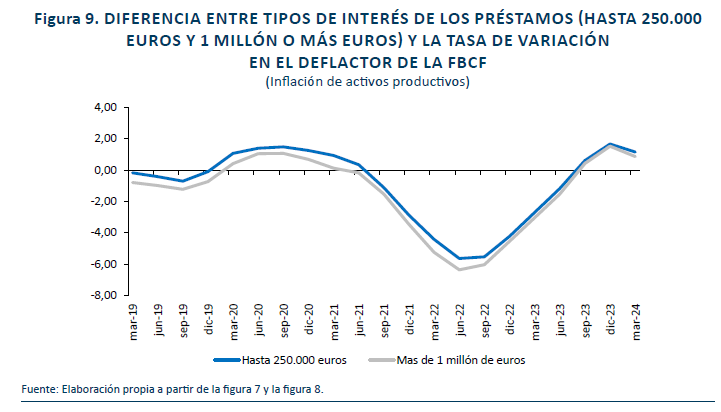

Cuando se tienen en cuenta conjuntamente la evolución de los tipos de interés que las SNF pagan por el crédito bancario, figura 7, y la evolución de las tasas de variación en el nivel de precios, figura 8, el resultado en forma de tipo de interés real del crédito bancario a las empresas, nominal menos inflación, ofrece un mensaje distinto, figura 9.

Antes de la pandemia el “interés real” de los préstamos está en niveles de cero, es decir el interés se compensa con la plusvalía en el valor de los activos invertidos por la inflación de precios en los activos nuevos. Durante la pandemia, con la caída de los precios, el tipo de interés real se vuelve positivo con niveles por encima del 1 %. A pesar del incremento en los tipos de interés, la alta inflación de precios de los activos coloca el interés real en valores negativos de hasta -6 % en el segundo semestre de 20225. La actualización de los tipos de interés de los préstamos nuevos a la evolución del euríbor y la moderación en la inflación cambian la tendencia con tipos reales crecientes que vuelven a valores positivos, cercanos al 2 %, en 2023.

La conclusión final debe ser que el cambio en las condiciones monetarias que está detrás del aumento en los tipos de interés de los préstamos bancarios a las SNF desde 2022, deja relativamente intactos los tipos de interés reales, más allá de desfases por fricciones en los ajustes de las decisiones de los agentes económicos en respuesta a los cambios en los precios. Más difícil es saber cómo ha evolucionado en los últimos años la prima por riesgo económico y político (que afecta a todos los activos/pasivos financieros) y la prima por riesgo financiero diferencial de los fondos propios sobre los ajenos.

5. Un horizonte temporal ampliado

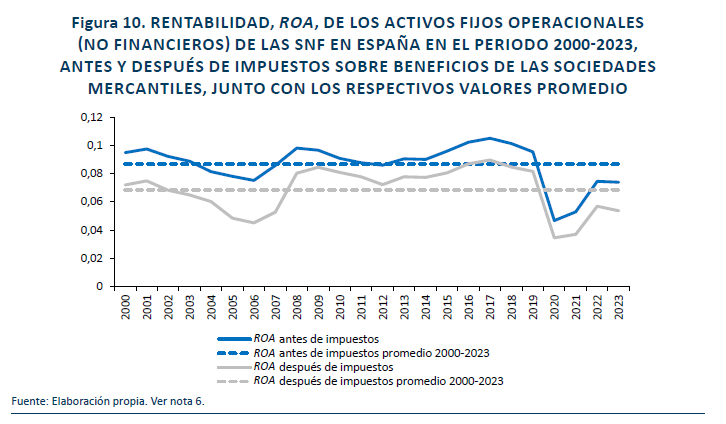

La explicación de la inversión empresarial a partir de los incentivos a invertir se complica, entre otras razones, por la dificultad de disponer de una rentabilidad de “mercado” a partir de la cual conocer el coste de oportunidad financiero con la que se comparan las expectativas de rentabilidad del capital por parte de quienes toman las decisiones de inversión en capital productivo en las empresas. A modo ilustrativo de la relación entre incentivos a invertir e inversión empresarial, con una perspectiva temporal más amplia entre 2000 y 2023, se muestran a continuación las representaciones gráficas de la evolución de la rentabilidad del capital y de las tasas de inversión para el conjunto de las SNF en España, a lo largo del periodo6.

La figura 10 distingue entre la rentabilidad anual para el conjunto de los activos fijos operacionales de las SNF en España, sin descontar los impuestos sobre beneficios (ROA ai), y después de estos impuestos (ROA di). El mismo gráfico muestra también los valores promedios para el periodo 2000-2023 de la ROA ai y de la ROA di, iguales a 8,7 % y 6,8 %, respectivamente. Con suficiente competencia en los mercados es de esperar que la rentabilidad oscile alrededor del coste financiero de oportunidad, por lo que los promedios de los 24 años de historia pueden considerarse una primera aproximación a los costes financieros de oportunidad de la inversión en capital fijo y variable (fondo de maniobra) para producir en España.

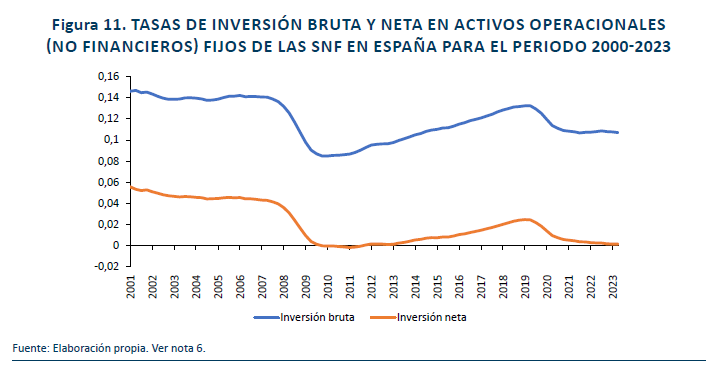

La crisis financiera de 2008 vino precedida de un descenso en la rentabilidad del capital por debajo del promedio, situación que se repite al final del periodo durante la pandemia por la COVID-19. En ambos casos, las diferencias con el promedio son más marcadas en la rentabilidad después de impuestos que en la rentabilidad antes de impuestos. La figura 11 en la que se representa la evolución de las tasas de inversión, bruta y neta, muestra el importante desplome de la inversión empresarial que sigue a la crisis financiera de 2009. La tasa de inversión neta se mantuvo cercana a cero hasta 2013. Desde 2014 a 2019 la tasa de inversión neta vuelve a una senda creciente que interrumpe la pandemia cerca del 3% anual, lejos todavía del 4-5 % en los primeros años del euro7.

A los efectos de esta exposición, que trata de esclarecer el estancamiento de la FBCF en España en niveles lejos de los prepandemia, lo relevante es constatar que en 2023 y 2024 la ROA antes y después de impuestos de las SNF en España está por debajo de promedios históricos Esta comparativamente baja rentabilidad del capital puede ser suficiente para explicar el descenso en la tasa de inversión neta de nuevo a valores cercanos a cero durante los años 2022 y 2023, coincidiendo además con la vuelta a los tipos de interés real positivos (figura 9). En este sentido, el freno a la recuperación de la rentabilidad del capital invertido en 2023 y principios de 2024 supone un lastre para la recuperación de la inversión.

Doménech y Sicilia (2024) comparan la inversión en capital en España con la inversión en la UE, sin separar específicamente la inversión de las SNF, en el periodo 2001-2023. El estudio documenta que, desde la crisis de 2008 en adelante, la inversión en capital por persona en edad de trabajar en España se distancia por debajo de la inversión por persona en el conjunto de la UE. Los autores atribuyen el pobre desempeño relativo de la inversión en España, principalmente, al aumento del gasto público y la presión fiscal y al deterioro relativo con respecto a la UE de la calidad institucional del sector público español. La insuficiencia inversora explicaría el retroceso en productividad relativa y convergencia real de España con Europa durante los últimos quince años. Nuestro trabajo, centrado en la inversión en capital de las SNF apunta a explicaciones más próximas a los incentivos a invertir por parte de las compañías (rentabilidad y coste del capital), sin excluir otros factores como los señalados por Doménech y Sicilia.

6. Conclusión

Este trabajo trata de averiguar si las restricciones financieras podrían explicar total o parcialmente las razones del estancamiento de la inversión en capital fijo por parte de las SNF en España desde la pandemia. La evidencia aportada sugiere que no existen razones fundamentadas para atribuir el déficit de inversión empresarial a condiciones financieras adversas, a pesar de la subida de tipos de interés que encarece nominalmente el crédito bancario para las empresas. Con información desagregada a nivel de empresa que proporciona la Central de Balances, Gonzáles–Simón et al. (2024) concluyen que durante el periodo de estudio desde el inicio de la pandemia hasta 2022, “las decisiones de inversión de las empresas se tornaron más sensibles a la situación económica (evolución de las ventas y flujo de caja (…), mientras que el vínculo entre situación financiera de las empresas (nivel de deuda y carga financiera) permanece inalterado”. Los resultados del ejercicio descriptivo en este trabajo van en la misma línea.

A la vista de estos resultados, nada cambia con respecto a los diagnósticos que atribuyen el estancamiento de la inversión empresarial a factores de naturaleza no financiera. El texto aporta información en este sentido señalando que la rentabilidad del capital se recupera en 2022-2023, pero en los últimos trimestres parece estancarse o incluso retroceder de nuevo, lejos todavía de los niveles medios que podrían cambiar el signo de la dinámica inversora.

La persistencia en el estancamiento de la formación bruta y neta de capital por parte de las empresas en España es más llamativa teniendo en cuenta que coincide en el tiempo con el despliegue de los fondos NGEU. Con la evidencia disponible, estos fondos europeos estimulan la formación de capital por parte de las administraciones públicas, pero no parecen incidir sobre la parte que les corresponde a las empresas privadas, una situación que parece observarse también en otros países como Italia.

El no despegue de la inversión empresarial coincide con un retroceso en el flujo anual de crédito nuevo por importe de 1 millón o más de euros por operación crediticia. Puesto que el flujo de crédito nuevo en operaciones por debajo de los 250.000 euros sigue creciendo, el retraso en la recuperación de la inversión empresarial podría atribuirse al freno en los planes de inversión de las grandes empresas, pero con los datos disponibles esta conclusión es necesariamente especulativa.

Bibliografía

Banco de España. (2024). Capítulo 2. Retos estructurales de la economía española. En Banco de España, Informe Anual 2023, (pp. 104-177). https://www.bde.es/f/webbe/SES/Secciones/Publicaciones/PublicacionesAnuales/InformesAnuales/23/Fich/ InfAnual_2023_Cap2.pdf

Doménech, R., y Sicilia, J. (2024). La inversión en España y en la UE. BBVA Research, 15 de febrero, https://www.bbvaresearch.com/publicaciones/la-inversion-en-espana-y-en-la-ue/

González-Simón, M. A., Jiménez-García, B., y Martínez-Carrascal, C. (2024). Un análisis desagregado de la inversión empresarial desde el inicio de la pandemia. Boletín Económico Banco de España_2024/T2, 04. https://doi.org/10.53479/36638

Salas Fumás, V. (2022). La Empresa Española: Del Euro a la COVID-19. Zaragoza: Prensas de la Universidad de Zaragoza.

Salas Fumás, V. (2024a). Fixed capital formation in the non-financial corporate sector of the Spanish Economy: Crisis,Recovery and Prospects. Nota Técnica, 3/2024. Madrid: Funcas. https://www.funcas.es/documentos_trabajo/fixedcapital-formation-in-the-non-financial-corporate-sector-of-the-spanish-economy-crisis-recovery-and-prospects/

Salas-Fumás, V. (2024b). La capitalización de la empresa española desde la crisis financiera. Cuadernos de Información Económica, nº 300. https://www.funcas.es/articulos/la-capitalizacion-de-la-empresa-espanola-desde-la-crisis-financiera/

Notas

* Profesor Emérito de la Universidad de Zaragoza e investigador asociado Funcas.

1 La FBCF se analiza también por tipo de activo (tangible o intangible, bienes de equipo, residencial…). Este texto no distingue por tipos de activos porque la CN no proporciona esa información desagregada para el sector de SNF. Para una primera aproximación a la evolución de la inversión por tipo de activo ver Banco de España (2024: capítulo 2 pp. 125-129).

2 Se ha comparado también, aunque no se reporta, la cifra total de formación bruta de capital fijo de la economía en relación PIB de España con la del resto países. Un dato destacable que resulta de la comparación es la recuperación de la inversión en Italia que parte de una ratio sobre el PIB dos puntos por debajo de España en 2018 y termina con una ratio dos puntos por encima en 2023. Italia es, junto con España, el principal beneficiario de los fondos NGEU, de manera que la acelerada recuperación de la intensidad inversora de Italia en los últimos años podría estar indicando una mayor rapidez en el despliegue de estos fondos en ese país que en España. Sin embargo, según se desprende de la figura 4, en Italia, como en España, los fondos NGEU no cambian la dinámica de la inversión empresarial.

3 En el punto álgido del mes de abril de 2020 el crédito nuevo asciende a 28.000 millones de euros en los créditos hasta 1 millón (frente 15.500 en abril del año anterior) y a 25.500 millones en los de 1 millón o más de valor nominal (13.600 un año antes).

4 El coste por uso del capital expresado por unidad de servicio del input, en tiempo continuo y sin considerar los impuestos se expresa por Coste de uso = ρK (R + δ – ρK) donde ρK es el precio al que se compra una unidad de servicio de capital en el mercado (es la tasa de variación inter temporal de ). El deflactor de la FBCF que aproxima la evolución del precio de compra de los bienes de capital aumenta un 19 % entre 2019 y 2024TI, lo que contribuye al incremento del coste por uso. Para una exposición más detallada y completa sobre el cálculo del coste por uso del capital, que incluye el efecto impositivo, véase Salas Fumás (2024a).

5 Nótese que la subida de tipos de interés va por detrás de la inflación de precios; lo más correcto sería relacionar tipos de interés con expectativas de inflación, pero consideramos que a los efectos ilustrativos de esta nota es suficiente utilizar la inflación observada en cada periodo.

6 La rentabilidad sobre el activo de explotación ROA se calcula dividiendo el beneficio neto de explotación anualizado del periodo t por el promedio del stock de capital a precios corrientes de reposición del momento t y del momento t-1 (un año antes). Para el cálculo de la ROA después de impuestos se detrae del numerador el impuesto directo de las SNF, anualizado, que incluye principalmente el impuesto sobre beneficios. La tasa de inversión bruta es igual a la FBCF anualizada al momento t a euros constantes dividido por el stock de capital de explotación a euros constantes en t-1 (un año antes). La tasa de inversión neta sustituye el numerador por la inversión bruta menos el consumo de capital, también valores constantes. Para una explicación detallada de la metodología utilizada véase Salas Fumás (2022).

7 Nótese que después de la crisis financiera y del euro, la distancia entre tasa de inversión bruta y neta se amplía. Ello se explica por el aumento en la tasa de depreciación del capital productivo, probablemente debido al cambio en la composición del stock de capital, con más peso relativo de los activos de vida útil más corta a partir de 2009 que antes de ese año.