La capitalización de la empresa española desde la crisis financiera

Fecha: mayo 2024

Vicente Salas Fumás*

Inversión empresarial, stock de capital sociedades no financieras, rentabilidad, España

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Este texto trata de explicar el retraso en la recuperación de la inversión empresarial en la pospandemia a partir de la evolución del stock de capital operacional de las sociedades no financieras en el periodo 2011-2023. Los resultados del análisis apuntan a dos factores que contribuyen a explicar ese retraso, la evolución de los costes relativos de capital y trabajo, desfavorable para el capital desde 2021, y la relación entre rentabilidad y coste por uso del capital. Los precios relativos favorecen una mezcla de recursos en la producción más intensiva en trabajo; la coincidencia entre rentabilidad y coste significa unos incentivos a invertir sólo lo necesario para reponer el consumo de capital. Las perspectivas de recuperación de la inversión pasan por la recuperación de la rentabilidad a los niveles prepandemia y la disminución en el coste por uso con la moderación de la inflación, lo cual a su vez requilibrará los costes relativos de capital y trabajo.

Introducción

En 2023, las sociedades no financieras, SNF, en España invirtieron en capital fijo 173.000 millones de euros, 5.000 millones de euros corrientes menos que en 2019. Ajustando por la evolución de los precios de los bienes de capital (deflactor de la formación bruta de capital fijo), la inversión en 2023 es inferior a la de 2019 en 30.700 millones de euros (un 17 % menos). De haberse mantenido los niveles de inversión de 2019 en euros constantes, en el periodo 2020-2023, el sector empresarial habría acumulado 95.000 millones de euros en activos productivos más de los que ha acumulado realmente. La “no inversión” empresarial representa más de la mitad del total de fo dos NGEU. El retraso en la recuperación de la inversión empresarial privada en la pospandemia contrasta con la evolución del output y del empleo en el sector de las SNF, que en 2023 superan holgadamente los niveles de 2019 en 3,1 % y en 8,8 %, respectivamente.

El objetivo de este trabajo es analizar el proceso de capitalización de las SNF en España en los últimos años, poniéndola en perspectiva de la senda de recuperación de la misma desde sus niveles más bajos en 2012, arrastrada por los efectos de la crisis financiera de 2008 y sus secuelas, y entender mejor las posibles razones del retraso inversor1. El análisis se limita a las SNF por la homogeneidad de la información contable disponible y por su importancia en la economía, con una contribución al PIB privado de la economía española por encima del 80 %.

La exposición posterior se estructura en cuatro apartados. El primero muestra la evolución del stock de capital fijo operacional (no financiero) de las SNF durante el periodo de estudio, y explica los supuestos para llegar a un resultado final con la información disponible. El segundo apartado describe la evolución del stock de capital en comparación con la evolución del output anual de las SNF y de la evolución del otro input primario utilizado en la producción, el input trabajo; para interpretar la evolución se tiene en cuenta el comportamiento de los precios relativos de los inputs capital y trabajo en el periodo y se estima la brecha entre output potencial y output observado que se abre con la pandemia. El apartado tercero relaciona la acumulación de capital con la relación entre rentabilidad bruta del capital invertido y coste por uso del capital. El trabajo cierra con algunas conclusiones a modo de explicación de los factores que han condicionado la acumulación de capital en el sector de las SNF en España en los últimos años.

La estimación del stock de capital productivo de las SNF

El stock de capital productivo u operacional de las SNF (el balance de las SNF incluye también activos financieros y fondo de maniobra que quedan fuera de este análisis) es el resultado de un proceso dinámico en el cual intervienen las nuevas inversiones que realizan las compañías societarias individualmente a lo largo del tiempo, y la depreciación por uso, por obsolescencia tecnológica o por otras razones. El stock de capital productivo al final de cada año t se calcula a través del método de inventario permanente, utilizando información de flujos de inversión y de consumo de capital agregados para el conjunto de SNF que publica contabilidad nacional, CN. Esencialmente, el método consiste en reconocer que los activos de capital históricamente acumulados por las empresas están valorados a los precios a que se adquirieron en su momento, y que las empresas no reemplazan los activos que se deprecian por otros iguales, sino que reponen la capacidad productiva perdida con la inversión en nuevos bienes de capital en general técnicamente superiores a los depreciados. Como los precios de los bienes de capital cambian en el tiempo, la suma de inversiones monetarias pasadas puede incluir unidades monetarias que no se corresponden con el equivalente en servicios de capital productivo comparables entre uso periodos y otros.

El método de inventario permanente calcula un stock de capital a precios corrientes o de reposición que posteriormente se deflacta para tener una medida homogénea de unidades de servicio de capital homogéneas. En los cálculos se utiliza información sobre el stock de capital inicial publicada por el Banco de España, e información sobre flujos de formación bruta de capital y de consumo de capital que publica CN (sector institucional de las NNF). La evolución de los precios de los servicios de capital en el tiempo se mide por el deflactor de la formación bruta de capital, DFBCF. Por último, se supone una tasa de progreso técnico incorporado en los bienes de capital del 1 %2.

El gráfico 1 muestra la evolución del stock de capital fijo operacional de las SNF en España a precios corrientes y a precios constantes de 2011, entre 2011 y 2023. El stock de capital a euros constantes crece a tasas aceleradas hasta 2019, año en el que acumula un crecimiento sobre el stock en 2011 del 18 %. En los años siguientes de la pandemia y la posterior recuperación, el stock de capital permanece estable en el tiempo hasta que desciende ligeramente en 2023. La estabilidad en el stock significa que la inversión nueva de cada año es aproximadamente igual a la que se necesita para reponer a precios corrientes el valor depreciado del capital existente, por consumo o por obsolescencia tecnológica.

El stock de capital a euros constantes crece a tasas aceleradas hasta 2019, año en el que acumula un crecimiento sobre el stock en 2011 del 18 %. En los años siguientes de la pandemia y la posterior recuperación, el stock de capital permanece estable en el tiempo hasta que desciende ligeramente en 2023.

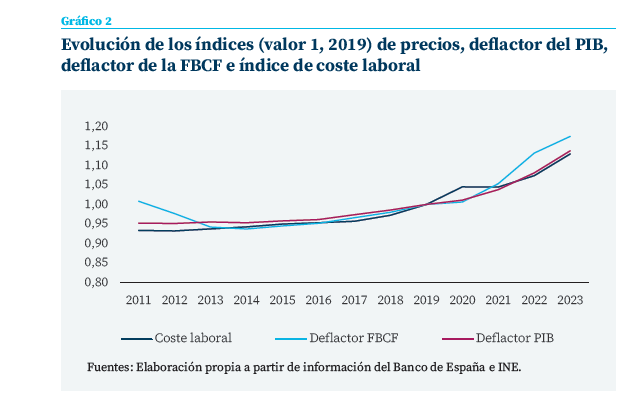

La evolución del stock de capital a euros constantes por encima del stock a euros corrientes durante buena parte del periodo se explica principalmente por el descenso en el nivel general de precios de los activos de capital, medido por el deflactor de la FBCF entre 2008 y 2014 (gráfico 2). En el mismo gráfico y a efectos comparativos se incluyen también el PIB y el índice de coste laboral. Los valores de cada año se normalizan por el valor del índice en 2019. La deflación en los precios de los bienes de capital posterior a la crisis financiera (el DFBCF comparable en 2008 toma el valor 1,31, comparado con el valor de prácticamente 1 en 2001) no afecta a los precios finales de venta de las compañías (deflactor del PIB) ni a los costes laborales, aunque si permanecen relativamente estables. El DFBCF toca fondo en 2014 y a partir de ese año se recupera, aunque de forma moderada, hasta 2019 año en el que casi recupera y se acerca al nivel de precios de 2011. En 2020 el deflactor se estabiliza y en lo que resta de periodo, hasta 2023, aumenta de forma notable hasta acumular un crecimiento del 17,5 % entre 2019 y 2023. Los precios del output y los costes laborales también aumentan durante el episodio inflacionario, un 13 % acumulado, menos que los precios de los bienes de capital)3.

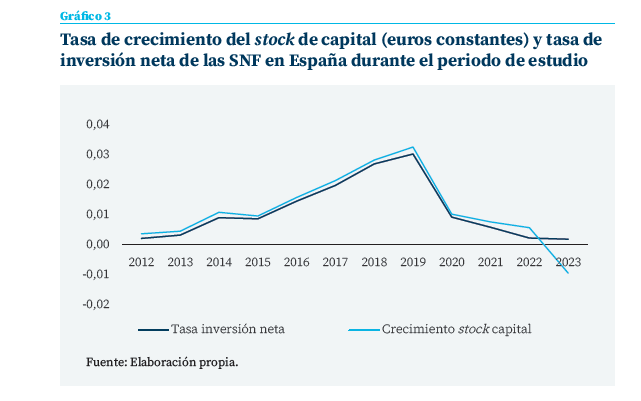

El gráfico 3 muestra la dinámica del proceso de acumulación de capital a partir de la tasa de crecimiento del stock de capital a euros constantes, y de la tasa de inversión neta de las SNF (inversión bruta menos la pérdida de valor de uso de capital en stock durante el año correspondiente a euros corrientes de reposición, normalizada por el stock de capital a precios de reposición de principio del periodo). Las dos variables muestran una dinámica similar, con una tasa de crecimiento que se acelera hasta el máximo del 3 % en 2019, cuando se interrumpe por la pandemia e inicia un descenso hasta los actuales valores cercanos a cero.

Inputs y output de las SNF en España

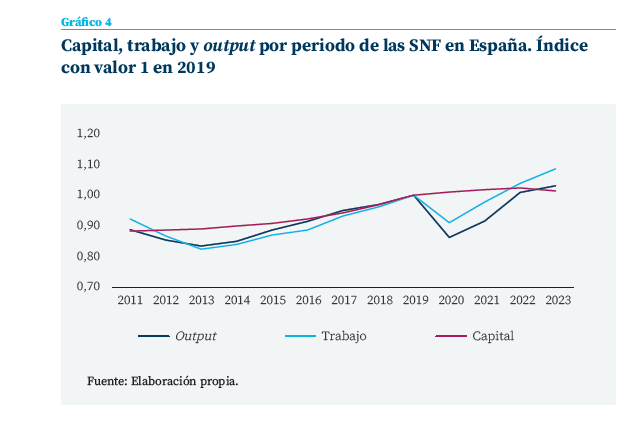

Los servicios del stock de capital se combinan con los servicios del trabajo para añadir valor a los productos intermedios que las compañías compran a proveedores externos. El gráfico 4 muestra la evolución de los dos recursos productivos y para el output estimado para el sector de SNF en el periodo de estudio, normalizados por el valor respectivo del año 2019. El output se estima deflactando el valor añadido bruto, VAB, de las SNF, utilizando como índice de precios el deflactor del PIB (gráfico 2). El recurso trabajo se estima deflactando la remuneración de los asalariados de las SNF por el índice de coste laboral (gráfico 2). El stock de capital coincide con el del gráfico 1.

La recuperación desde el fondo de la pandemia ha cambiado la mezcla de inputs utilizados en la producción, intensificando el uso del trabajo sobre el capital.

Hasta la pandemia, 2019, existe un solapamiento en la evolución temporal de los inputs y output de las SNF, mayor especialmente output y cantidad de recurso trabajo. La crisis por la pandemia en 2020 interrumpe las tendencias. La pandemia afecta negativamente al output (descenso del 14 % en 2020 con respecto a 2019) y al input trabajo, aunque en menor medida (descenso del 9 %). El stock de capital modera notablemente su crecimiento, pero sigue siendo positivo hasta 2022, probablemente por la inercia de proyectos de inversión en curso que se mantienen, suficientes para retrasar el descenso en el stock hasta 2023, aunque muy moderado, -0.4 %. El gráfico 4 pone claramente de manifiesto que la recuperación desde el fondo de la pandemia ha cambiado la mezcla de inputs utilizados en la producción, intensifi- cando el uso del trabajo sobre el capital.

Combinación de los inputs en la producción

Las empresas que maximizan beneficios eligen la mezcla de inputs, capital y trabajo en este caso, a utilizar en la producción teniendo en cuenta los precios de los inputs y la tecnología de producción. Concretamente, la ratio de capital sobre trabajo en la solución de máximo beneficio depende positivamente de la ratio de las elasticidades del output a las cantidades de inputs a partir de la función de producción, e inversamente de la relación entre coste unitario del capital y coste del trabajo. Por tanto, para una tecnología de producción dada, cambios en la relación de precios de los inputs inducirán cambios en la intensidad de capital por unidad de trabajo en la producción, con más (menos) capital por unidad de trabajo cuando el precio de coste del trabajo aumente (disminuya) en relación al precio de coste del capital.

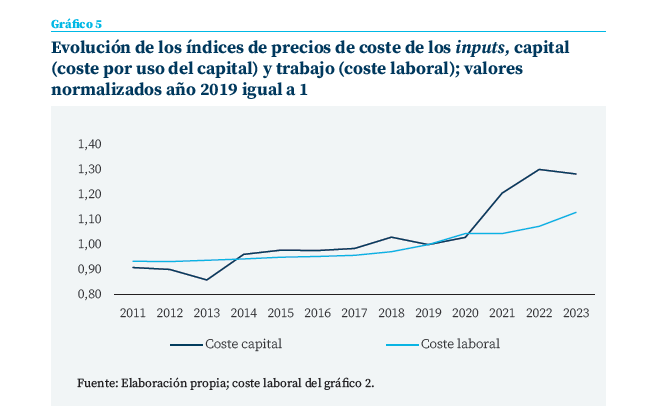

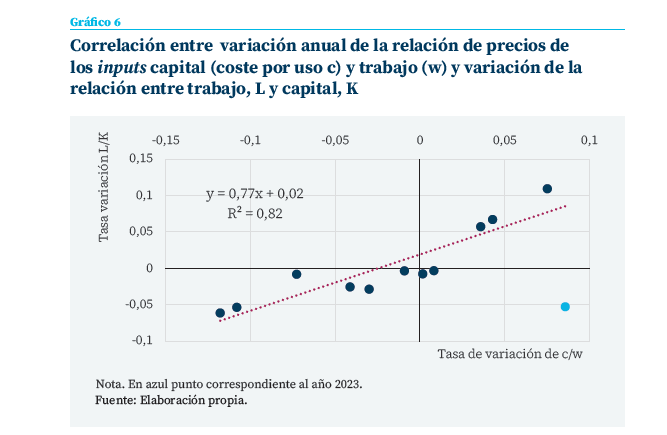

El gráfico 5 muestra la evolución de los índices (valores normalizados con 1 en 2019) correspondientes al coste por uso del capital y al coste del recurso trabajo. El coste por uso del capital responde al hecho de que las empresas se suministran a sí mismas los servicios de capital necesarios para la producción, procedentes del stock de capital que poseen en propiedad. No existe, por tanto, un precio de mercado de referencia y debe calcularse ad hoc. Técnicamente, en su cálculo interviene (Salas Fumás, 2024), el coste financiero (interés) que paga la empresa por la financiación, la depreciación del capital disponible y la variación en el valor de los activos en stock por variaciones en los precios de los activos (negativo cuando el stock se revaloriza y positivo cuando se devalúa).

En los años pospandemia, 2021-2023, el coste por uso del capital se distancia del coste laboral, lo que significa un encarecimiento relativo del recurso de capital; de acuerdo con las condiciones de maximización del beneficio a las que nos referimos anteriormente, el cambio en los precios relativos de los inputs debería derivar en más trabajo y menos capital en la mezcla de producción, tal como apunta el gráfico 4. Por otra parte, el gráfico 6 muestra cómo, en general para todo el periodo las variaciones en los precios relativos han marcado el signo de las variaciones en la mezcla de capital y trabajo en la producción.

El punto correspondiente a 2023 aparece claramente como atípico: con la reducción de los precios relativos c/w ese año, por el doble efecto de un ligero descenso del coste del capital y una subida del coste laboral, lo esperable habría sido un retroceso en la sustitución de capital por trabajo, sustitución que no se ha producido. Tal vez las compañías no perciben todavía la reducción en el componente financiero del coste del capital y mantienen la intensificación del trabajo teniendo en cuenta que el aumento en los salarios sigue siendo moderado.

Tal vez las compañías no perciben todavía la reducción en el componente financiero del coste del capital y mantienen la intensificación del trabajo teniendo en cuenta que el aumento en los salarios sigue siendo moderado.

Output potencial

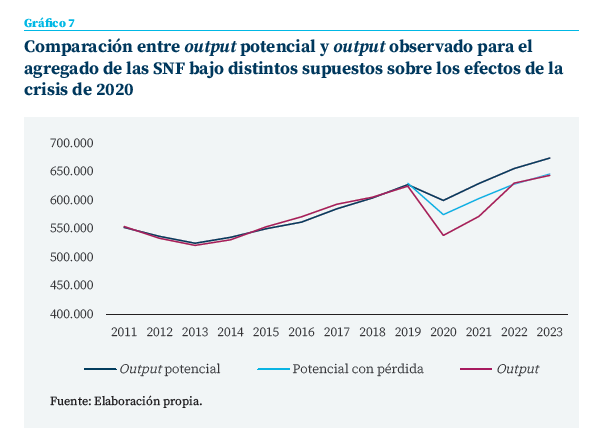

El gráfico 4 apunta a un descenso de la producción en la pandemia y posterior recuperación superior a la que podría esperarse teniendo en cuenta la disponibilidad y uso de recursos de capital y trabajo durante el mismo periodo. El shock de la pandemia podría haber alterado la relación entre inputs y output más allá de la alteración que podría explicarse por cambios en los precios relativos. Para el análisis de esta posibilidad se recurre a la comparación entre el output observado y el output potencial del sector de las SNF (gráfico 7). El output potencial se calcula a partir de una hipotética función de producción con dos inputs, capital y trabajo en cantidades que están detrás de los índices del gráfico 4, y un crecimiento regular en la productividad total de los factores del 0,5 % anual acumulado año a año a partir de 2011 en adelante4.

El output potencial y el output observado se sola- pan durante todo el periodo entre 2011 y 2019, lo que significa que la tecnología de producción y el supuesto sobre el progreso técnico no incorporado (0,5 % acumulativo anual) recogen de una manera relativamente fiel el agregado de las posibilidades de producción del conjunto de las SNF en España. La pandemia de 2020 abre una brecha notable entre los dos con el output potencial por encima del observado.

La brecha entre producción observada y potencial desde 2020 en adelante podría deberse a distintas razones, desde un cambio en la tecnología por cambios en la especialización productiva (intensificación relativa de los servicios sobre la manufactura, por ejemplo), hasta un cambio en la calidad de los recursos y/o en su grado de utilización (menos horas de trabajo y de ocupación de las máquinas que antes de la pandemia). La explicación que está implícita en la representación del gráfico 7, línea azul, es que la pandemia destruye capacidad productiva que no se recupera cuando se normaliza la actividad en años posteriores; esta pérdida, según el gráfico 7 podría ser de unos 25.000 millones (equivalente al 5 % del VAB de 2019). Reconociendo el efecto escalón de la pérdida, las sendas del output, observada y potencial, vuelven a coincidir.

Rentabilidad y coste del capital

Los precios relativos de los recursos de capital y trabajo explican la evolución de la mezcla de inputs productivos acorde con la maximización del beneficio, para una tecnología dada. La expansión de la capacidad productiva y del potencial de crecimiento, en cambio, depende de los incentivos económicos a invertir, como los que estuvieron detrás del crecimiento del stock de capital en los valores del 2 %-3 % anual antes de la pandemia. Los incentivos, positivos o negativos, dependerán de la relación entre rentabilidad y coste por uso del capital, rentabilidad por encima o por debajo del coste.

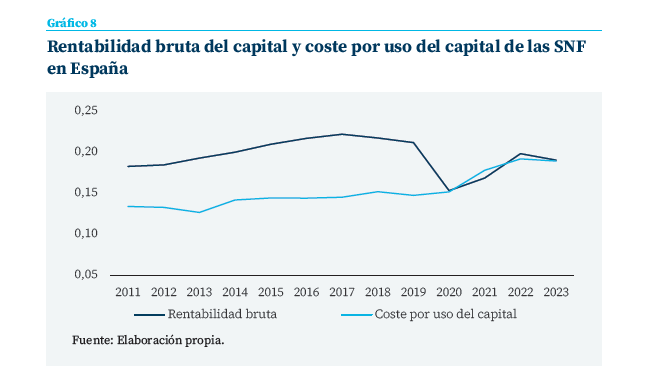

El gráfico 8 muestra la evolución temporal de la rentabilidad bruta del stock de capital y la evolución del coste por uso del capital. La rentabilidad bruta se calcula como el cociente del excedente bruto de explotación de las SNF (VAB menos gastos de personal) del año t, y el stock de capital a euros corrientes al principio del periodo (final del año t-1). El coste por uso del capital es el mismo que está detrás del valor normalizado que aparece en el gráfico 5. Durante el periodo 2011-2019, la rentabilidad bruta supera holgadamente el coste por uso del capital, con una diferencia que oscila entre 5 y 6 puntos porcentuales5. La disminución de la rentabilidad bruta del capital por la pandemia en 2020 supone un retroceso en la rentabilidad de más de 5 puntos porcentuales, reduciendo a cero la diferencia con el coste por uso del capital. En los años siguientes, 2021-2023, la rentabilidad se recupera, pero en 2023 aún está 2 puntos porcentuales por debajo del valor de 2019 (Salas Fumás, 2024b). Por otra parte, el coste del capi- tal aumenta durante el episodio inflacionario lo que significa que rentabilidad y coste práctica- mente coinciden en los últimos años.

Mientras la brecha entre rentabilidad y coste es positiva, entre 2011 y 2019, el stock de capital crece de forma acelerada, tal como se desprende del gráfico 3. En cambio, cuando rentabilidad y coste coinciden el stock de capital permanece estancado (se invierte sólo lo necesario para reponer el consumo de capital). En 2023, con menos inflación, el coste por uso se modera, pero la rentabilidad también retrocede, porque en ese año el margen bruto de explotación disminuye un punto porcentual, el mismo que gana la participación de la remuneración de los asalariados en el VAB. Desde la perspectiva de los incentivos económicos a invertir tal como aquí se miden, la recuperación de la inversión pasa por un descenso en el coste por uso del capital, al que contribuirá la moderación en la inflación de los precios de los bienes de capital y de los costes financieros, y por la recuperación del margen al nivel de 2019.

Conclusión

Recuperar la inversión en capital productivo del sector empresarial societario de la economía española a niveles que compensen el consumo de capital y permitan aumentar el stock de capital disponible es importante para el crecimiento sostenido y de calidad (mejora de la productividad con progreso técnico incorporado en los bienes de capital, además del no incorporado). Este texto muestra una evolución del stock de capital durante el periodo de estudio sensible a la evolución de los precios relativos de capital y trabajo, junto con un resultado anómalo en 2023, coincidiendo con la desaparición de los incentivos a ampliar el stock de capital por insuficientes incentivos económicos (rentabilidad igual a coste del capital). Para que las compañías tengan incentivos a ampliar el stock de capital con tasas de inversión neta positivas similares a las de los años anteriores a la pandemia se requiere una rentabilidad que supere con cierta holgura el coste por uso del capital. Es decir, se requiere aumentar la rentabilidad del capital, en 2023 todavía por debajo de los niveles prepandemia, y que la inflación de los precios de los bienes de capital vuelvan a valores de 2015-2017. En todo caso, según se desprende de la comparación entre el output potencial y el observado en los últimos años, la pandemia habría podido destruir por sí misma hasta 25.000 millones de euros en output constante, aproximadamente el 5 % del output de las SNF en 2020.

La visión que ofrece este texto sobre la acumulación de capital productivo en España es parcial. No solo porque se deja fuera la inversión de las sociedades financieras, de las empresas no societarias, las familias y la Administración pública, sino porque, dentro de las SNF que constituyen el ámbito de estudio, los activos de capital se agregan sin tener en cuenta su composición. La contabilidad nacional recoge la formación bruta de capital por inversión en I+D y en propiedad intelectual, pero deja fuera otros activos intangibles (por ejemplo, el capital organizacional). Además, dentro de los activos tangibles el agregado de formación bruta de capital no distingue entre inversión en vivienda (en los balances de las SNF que publica el INE la vivienda tiene un peso significativo) e inversión en activos como bienes de equipo o material de transporte. Sin olvidar la pérdida de información que supone trabajar con datos sectoriales agregados en lugar de hacerlo con datos individuales de empresa. En todo caso, entre los análisis similares en cuanto a métodos y datos utilizados, creemos que el ejercicio ofrece perspectivas novedosas y relevantes cuando se trata de responder a la pregunta de por qué el retraso en la recuperación de la inversión productiva empresarial en España después de la pandemia por el COVID-19. Entre ellas, la falta de incentivos económicos a aumentar el stock de capital, a pesar del importante incremento en los beneficios nominales, pero insuficiente para superar el paralelo aumento en el coste por uso del capital.

Referencias

Pérez, F., Mas, M., Fernández de Guevara, J. (dirs.), Benages, E. y Robledo, J. C. (2023). El stock de capital en España y sus comunidades autónomas. Análisis de los cambios en la composición de la inversión y las dotaciones de capital entre 1995 y 2022. Documentos de Trabajo, n.º 1/2023. Bilbao: Fundación BBVA. https://www.fbbva.es/publicaciones/el-stock-de-capital-en-espana-y-sus-comunidades-autonomas-1964-2022/

Salas Fumás, V. (2022). La Empresa Española: Del Euro a la COVID19. Zaragoza: Prensas de la Universidad de Zaragoza.

Salas Fumás, V. (2024a). Fixed capital formation in the non-financial corporate sector of the Spanish Economy: Crisis, Recovery and Prospects. Nota Técnica 3/2024. Madrid: Funcas. https://www.funcas.es/documentos_trabajo/fixed-capital-formation-in-the-non-financial-corporate-sector-of-the-spanish-economy-crisis-recovery-and-prospects/

SALAS FUMÁS, V. (2024b). Los beneficios empresariales en España. Economistas: Un Balance 2023, nº 185, pp. 141-149.

Notas

* Profesor emérito de la Universidad de Zaragoza e investigador asociado de Funcas.

1 El texto es continuación de otro anterior Salas Fumás (2024a) que cubre un espacio temporal más corto y que pone el foco en los flujos de inversión y no en explicar la evolución del stock. El IVIE (Pérez et al., 2023) publica regularmente estimaciones de capital productivo de la economía española mucho más completas y detalladas que la que aquí se muestra. Este trabajo es distinto en que se focaliza en el capital de las SNF, y se explica a partir de decisiones y resultados económico-financieros de las compañías.

2 Para una explicación más completa del método de inventario permanente aplicado en los cálculos, así como la comparación entre valoraciones del stock de capital de las SNF que publica el INE y las estimadas en nuestros trabajos véase Salas Fumás (2022). Las cifras finales de stock de capital calculadas se acercan más a las que publica la Central de Balances que a las que publica el INE.

3 El stock de capital estimado para 2008, a euros corrientes, asciende a 1,29 billones de euros; en 2011 la cifra es menor, 1,24 billones a euros corrientes del stock en 2011. A euros constantes de 2011, el stock de capital de 2008 se eleva hasta 1,35 billones de euros.

4 Véase Salas Fumás (2024a). Se supone una función de producción Cobb Douglas con un parámetro de productividad total de 3,91 en 2011 y elasticidades del output al input trabajo del 0,57 y elasticidad del output al input capital del 0,33; las dos calculadas como ratio de los costes del trabajo y del capital sobre el VAB de las SNF, respectivamente, representativos de los valores de las ratios en los años previos a la pandemia.

5 La diferencia entre rentabilidad y coste por uso puede interpretarse como una medida de beneficio extraordinario, cuando es positiva, o de pérdida económica cuando es negativa. Las diferencias concretas que aparecen en el gráfico deben interpretarse con cautela, por distintas razones. En primer lugar, los activos fijos no incluyen a todos los activos operacionales de las compañías; a ellos hay que añadir los activos del fondo de maniobra (tesorería más saldo de clientes más inventarios y menos proveedores) generalmente positivo. En segundo lugar, el coste del capital se estima bajo el supuesto de una rentabilidad financiera real después de impuestos constante del 4 % en todo el periodo; lo más preciso sería estimar un coste ponderado de los fondos propios y ajenos con los que las compañías financian sus activos para cada periodo temporal, teniendo en cuenta los tipos de interés de la deuda y las primas por riesgo de los financiadores. Con estos ajustes la cifra del 4 % podría ser una cota inferior al financiero desconocido que se trata de aproximar. Finalmente, el beneficio económico incluye rentas de emprendimiento que retribuyen el trabajo emprendedor y directivo que no está incluido en la remuneración al trabajo de los asalariados contabilizado en la cuenta de resultados.