Una lectura de PISA 2022, OECD Skills Outlook 2025 y de la investigación reciente del Banco de España

Fecha: Junio 2026

Almudena Sevilla, Luis Miguel Doncel , Cristian Macías e Ismael Sanz

Resumen ejecutivo

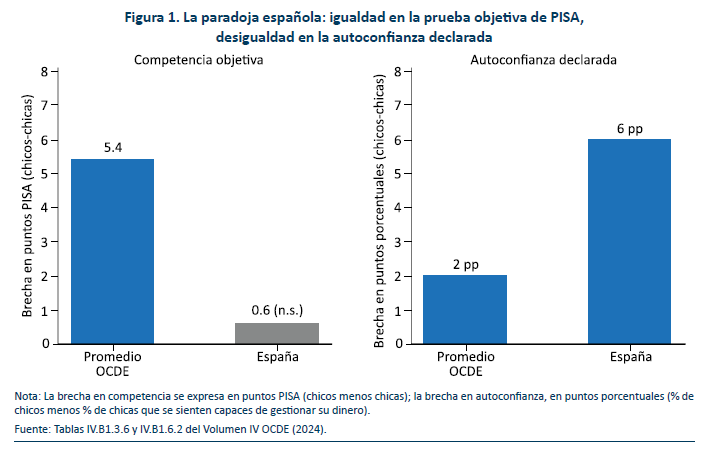

En España, chicos y chicas de 15 años obtienen la misma puntuación media en la prueba de educación financiera de PISA 2022 (486,4 frente a 485,8 puntos; diferencia no significativa). Pero los chicos declaran tener más confianza en su capacidad de gestionar el dinero: 6 puntos porcentuales más que las chicas, la mayor brecha de la OCDE junto con Dinamarca. Esa paradoja (igualdad en el conocimiento objetivo, desigualdad en la confianza) es el hilo conductor de este informe.

El argumento que se desarrolla en las páginas siguientes es el expuesto a continuación. La brecha media de género en educación financiera es modesta en el agregado de la OCDE (0,05 desviaciones típicas a favor de los chicos) y prácticamente nula en España. Esa media, sin embargo, oculta una asimetría sistemática: tanto en la OCDE como en España, la brecha de género cambia de signo a lo largo de la distribución. En los percentiles bajos, las chicas puntúan por encima de los chicos; en los percentiles altos, ocurre lo contrario. Conviene no confundir esta brecha por percentil con el recuento de estudiantes en cada cola. La OCDE documenta que, en el agregado, hay más chicos tanto entre el alumnado de bajo rendimiento como entre el alumnado de alto rendimiento. En España, las chicas aventajan a los chicos en 13 puntos en el percentil 10, mientras que los chicos superan a las chicas en 11 puntos en el percentil 90, con magnitudes aproximadamente equivalentes a la mitad de las observadas en el agregado OCDE.

La investigación reciente del Banco de España aporta el matiz decisivo. Hospido et al. (2024) muestran en un ensayo controlado con 6.000 participantes que aproximadamente dos tercios de la brecha de género en educación financiera medida en encuestas a adultos refleja sesgo de respuesta (mayor propensión femenina a elegir “No lo sé”) y no menores conocimientos. Es decir, lo que en las encuestas adultas parece una brecha de conocimiento es, en gran medida, una brecha de confianza disfrazada. El dato adolescente de PISA (competencia igual, confianza desigual) y el dato adulto (encuestas que sobreestiman la brecha por sesgo de respuesta) son compatibles con una misma trayectoria, si bien la evidencia disponible es transversal y no permite seguir a los mismos individuos en el tiempo.

Si lo que distingue la trayectoria financiera de mujeres y hombres adultos no es tanto lo que saben como lo que se atreven a hacer con ese conocimiento, la brecha de género en finanzas podría entenderse, al menos en parte, como una cuestión de agencia financiera, entendida como la disposición a actuar sobre el conocimiento disponible: tomar decisiones, expresar opiniones y asumir el riesgo de equivocarse ante la incertidumbre, más que como una brecha de competencia. Esta hipótesis, que la evidencia disponible permite formular, pero no aún cuantificar plenamente, abre la agenda de investigación a la que este informe quiere contribuir. La hipótesis está empíricamente motivada, pero su cuantificación requeriría datos longitudinales que actualmente no existen para España.

Para la política, la implicación es clara: la evidencia experimental disponible para España (Hospido et al., 2015; Bover et al., 2024) muestra que un curso corto de educación financiera bien implementado eleva el conocimiento entre 0,16 y 0,33 desviaciones típicas y mejora comportamientos de ahorro. Esos trabajos, sin embargo, no miden si la intervención también modifica la autoconfianza financiera. Cualquier diseño curricular que aspire a reducir la brecha de género adulta debe incorporar, junto a los contenidos, una intervención específica sobre la dimensión actitudinal.

1. INTRODUCCIÓN: UNA PARADOJA ESPAÑOLA

¿Por qué en España chicas y chicos de 15 años saben lo mismo de finanzas, pero los chicos creen saber más, y qué consecuencias tiene esa divergencia? Esa es la pregunta que vertebra el informe.

El punto de partida es un dato. En la cuarta evaluación de educación financiera de PISA, publicada en 2024, la diferencia media entre chicos y chicas españoles fue de –0,6 puntos (chicas menos chicos), estadísticamente no significativa. España es, en ese sentido, uno de los diez países y economías de los veinte participantes en los que no se detecta brecha media de conocimiento. Sin embargo, cuando los mismos estudiantes responden si “sienten que tienen las habilidades adecuadas para gestionar el dinero”, el 6 % más de los chicos que de las chicas dice que sí. Es la mayor brecha de género en autoconfianza financiera de toda la OCDE, junto con Dinamarca.

El argumento del informe parte de esa paradoja y procede en cuatro pasos. Primero, comprobar si la igualdad de medias esconde alguna brecha de conocimiento al examinar la distribución completa: la respuesta, matizada, es negativa para España (sección 2). Segundo, mostrar que lo que en encuestas a adultos parece una brecha de conocimiento es, sobre todo, una brecha de confianza disfrazada por el modo de medir (sección 3). Tercero, examinar qué genera la brecha de confianza con los datos actitudinales disponibles en PISA 2022, e identificar qué no podemos responder con esos datos (Sección 4). Cuarto, articular qué consecuencias tiene la divergencia entre lo que se sabe y la confianza con que se actúa para la trayectoria financiera adulta (sección 5). El informe cierra con la evidencia experimental disponible para España (sección 6) y sus implicaciones de política (sección 7).

Las fuentes son tres. PISA 2022 (OCDE, 2024) y el informe OECD Skills Outlook 2025 (OCDE, 2025) son la base empírica para la dimensión internacional y para España. Los tres documentos de trabajo del Banco de España utilizados (Hospido et al., 2015; Bover et al., 2024; Hospido et al., 2024) aportan la evidencia experimental específica para España sobre intervenciones educativas y sobre cómo medir la brecha. La definición de educación financiera empleada es la del marco PISA 2022: el conocimiento y comprensión de conceptos y riesgos financieros, y las habilidades, motivación y confianza para aplicar ese conocimiento.

2. ¿EXISTE UNA BRECHA REAL DE CONOCIMIENTO?

La primera pregunta es si la diferencia en autoconfianza puede explicarse por una diferencia real en lo que chicas y chicos saben. La respuesta corta es no. La diferencia media en competencia financiera es modesta en el agregado OCDE y nula en España. La media, sin embargo, esconde una asimetría a lo largo de la distribución que merece atención específica.

2.1. La brecha media de género en la OCDE

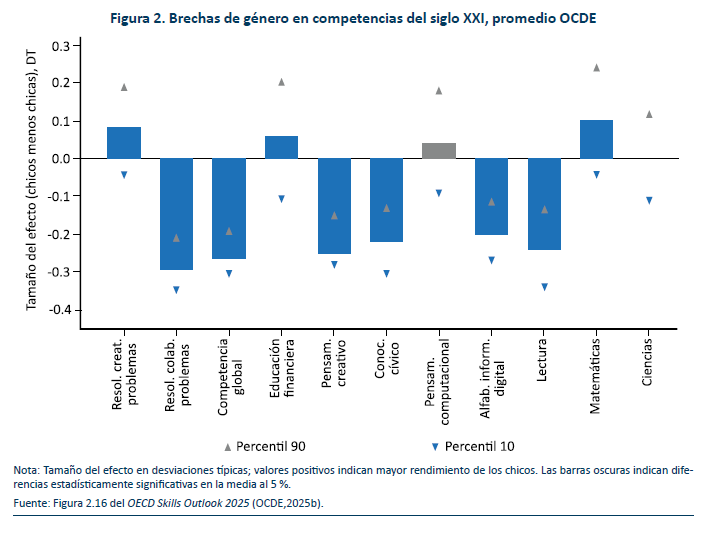

La figura 2 sitúa la educación financiera en el conjunto de las once competencias del siglo XXI evaluadas en el OECD Skills Outlook 2025. En la media OCDE, los chicos superan a las chicas únicamente en cuatro dominios: matemáticas (+0,10 desviaciones típicas), resolución creativa de problemas (+0,08), educación financiera (+0,05) y pensamiento computacional (+0,04, no significativa). En ciencias la diferencia es prácticamente nula. En los dominios restantes son las chicas quienes presentan mayor rendimiento, con diferencias considerablemente mayores: resolución colaborativa de problemas (–0,29), competencia global (–0,26), pensamiento creativo (–0,25), lectura (–0,24), conocimiento cívico (–0,22) y alfabetización informática y digital (–0,20).

La asimetría merece subrayarse. Las brechas a favor de las chicas son entre tres y seis veces mayores que la brecha a favor de los chicos en educación financiera. Existe efectivamente una ventaja de los chicos en educación financiera, pero su magnitud es modesta frente a los desequilibrios encontrados en otras competencias. La idea, popular en el debate público, de que la educación financiera sería un dominio especialmente sesgado por género no se sostiene cuando se compara con otros ámbitos del aprendizaje del siglo XXI.

Además, según muestra el Volumen IV de PISA 2022, una vez se controla por el rendimiento en matemáticas y lectura, los chicos siguen superando a las chicas en educación financiera, pero la diferencia residual atribuible a aspectos específicos asciende a aproximadamente nueve puntos PISA, frente a los cinco brutos. Las chicas obtienen mejores resultados en lectura, lo que reduce la brecha visible en finanzas; si la lectura no operase a su favor, la brecha en educación financiera medida en bruto sería casi el doble.

2.2. España, sin brecha en la media

En la prueba de PISA 2022 en España, chicas y chicos obtienen prácticamente la misma puntuación media: 485,8 frente a 486,4 puntos, una diferencia de –0,6 puntos no estadísticamente significativa. En el promedio OCDE la diferencia es de unos 5 puntos, exactamente, –5,4 puntos a favor de los chicos. España es, por tanto, uno de los diez países o economías (de los veinte que participaron en la prueba opcional de educación financiera) en los que no se detecta una brecha de género significativa en la media. En seis países los chicos aventajan a las chicas (Austria, Costa Rica, Dinamarca, Hungría, Italia y Portugal, todos ellos OCDE) y en cuatro aventajan las chicas (Noruega, único del grupo de la OCDE, junto con Bulgaria, Malasia y Emiratos Árabes Unidos).

Sobre la base muestral. El conjunto de los catorce países y economías de la OCDE sobre el que se calcula la media del Skills Outlook 2025 (Austria, Comunidad Flamenca de Bélgica, ocho provincias canadienses, Costa Rica, Chequia, Dinamarca, Hungría, Italia, Países Bajos, Noruega, Polonia, Portugal, España y Estados Unidos) constituye un subconjunto de los veinte que participaron en la prueba opcional de PISA 2022. Los seis restantes son países asociados no pertenecientes a la OCDE: Brasil, Bulgaria, Malasia, Perú, Arabia Saudí y Emiratos Árabes Unidos.

2.3. La media oculta una asimetría sistemática

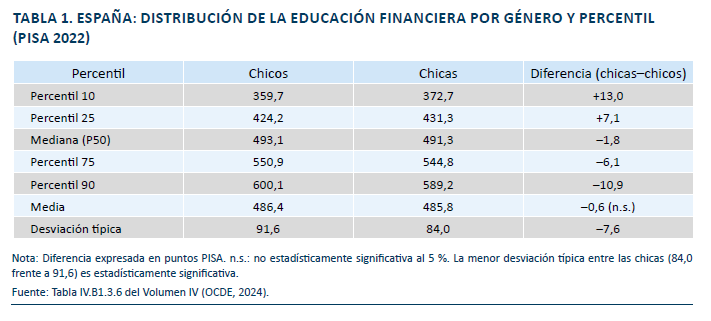

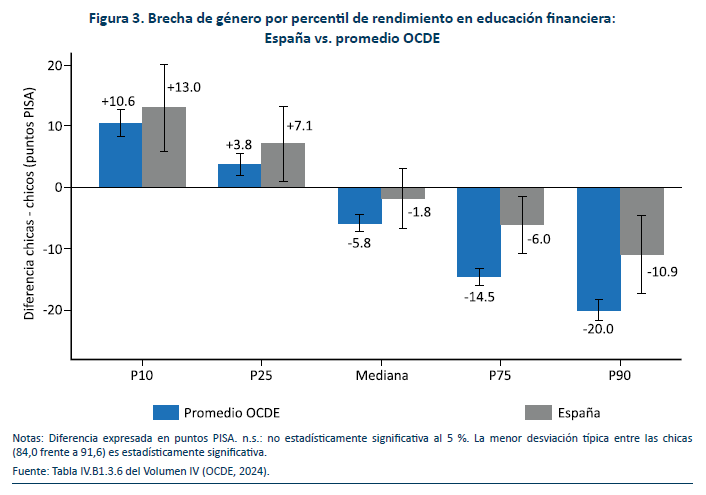

La ausencia de brecha media en España no implica igualdad punto a punto en la distribución. La tabla 1 y la figura 3 muestran las puntuaciones de chicos y chicas españoles en cada percentil de la distribución de rendimiento, con su comparación al promedio OCDE.

En la parte baja de la distribución (P10 y P25) las chicas superan a los chicos en 13 y 7 puntos, respectivamente; en la parte alta (P75 y P90) los chicos aventajan a las chicas en 6 y 11 puntos. La misma asimetría se observa, con mayor magnitud, en el agregado OCDE: la brecha entre chicos y chicas alcanza 20 puntos en el P90 y 11 puntos en el P10. España presenta, en consecuencia, una ventaja masculina en el techo de la distribución algo menor que el promedio OCDE, pero una ventaja femenina en el suelo de la distribución algo mayor. La menor desviación típica entre las chicas (–7,6 puntos respecto a los chicos) confirma esta lectura: la distribución de las chicas está más comprimida que la de los chicos.

La afirmación frecuente de que en España no hay brecha de género en educación financiera es por tanto correcta cuando se refiere a la diferencia entre las medias, pero pasa por alto que también en España la brecha de género cambia de signo a lo largo de la distribución: en los percentiles bajos las chicas puntúan por encima de los chicos y en los altos ocurre lo contrario. Conviene no confundir esta brecha por percentil con el recuento de estudiantes en cada cola: la OCDE documenta que, en el agregado, hay más chicos tanto entre los de bajo como entre los de alto rendimiento. La diferencia con el promedio OCDE es de grado, no de naturaleza.

2.4. Una nota sobre las brechas más grandes

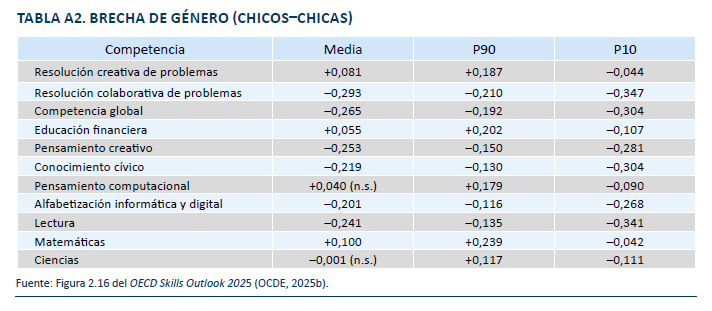

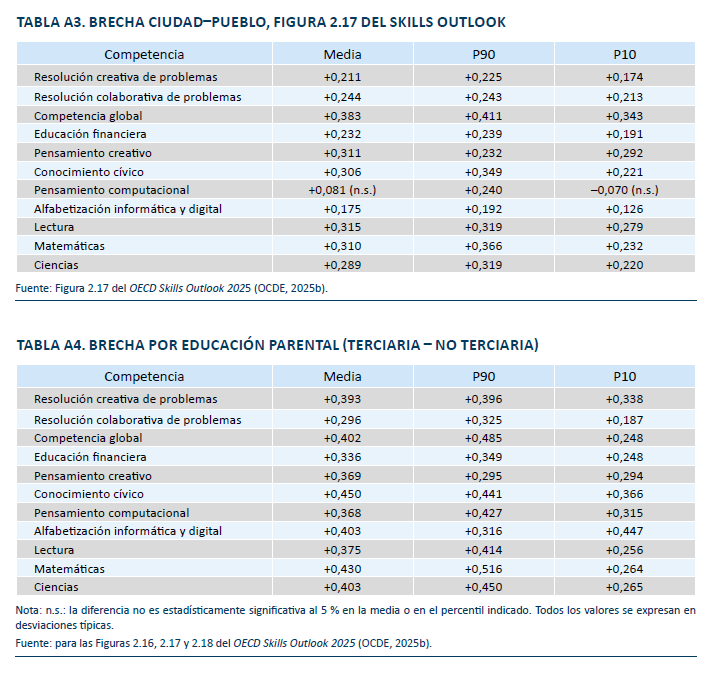

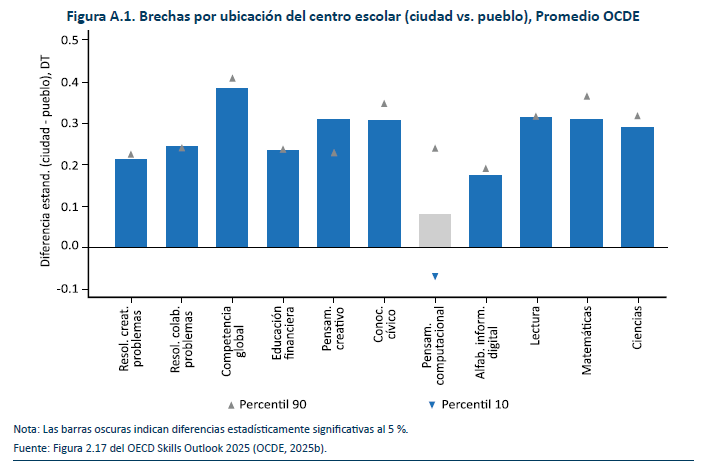

La brecha de género no es la dimensión de desigualdad más relevante en educación financiera. El OECD Skills Outlook 2025 documenta brechas considerablemente mayores asociadas a la ubicación del centro escolar (ciudad de más de 100.000 habitantes frente a pueblo: 0,23 desviaciones típicas en el promedio OCDE) y, sobre todo, a la educación de los progenitores (al menos un padre o madre con estudios superiores frente a ninguno: 0,34 desviaciones típicas). Las tablas con el detalle de estas dos brechas se trasladan al Anexo (tablas A2 y A3) por no ser el foco de este informe.

Vale la pena, eso sí, una observación específica sobre España. La brecha urbano–rural en educación financiera es prácticamente nula en España: la diferencia entre el rendimiento del alumnado de ciudades grandes y el de pueblos es de 4,6 puntos PISA y no es estadísticamente significativa, frente a los 32,5 puntos del promedio OCDE. La pendiente del gradiente socioeconómico es también algo más plana en España (27,1

puntos por unidad de ESCS frente a 37,3 en la OCDE). Estos rasgos (la ausencia de brecha de género media, la ausencia de brecha urbano–rural y un gradiente socioeconómico algo más plano) hacen de España un sistema relativamente igualitario en lo que se refiere a competencia financiera objetiva. La singularidad del caso español está en la dimensión de la confianza.

3. ¿CUÁNTO DE LA BRECHA DE CONFIANZA ES MEDICIÓN?

Hospido et al. (2024) abordan una pregunta central para interpretar correctamente cualquier estadística sobre brechas de género en educación financiera: cuánto de la brecha medida en encuestas refleja conocimientos reales y cuánto refleja diferencias de género en la propensión a responder “No lo sé” cuando hay incertidumbre.

Las autoras llevan a cabo un ensayo controlado aleatorizado con 6.000 participantes en España. La encuesta estándar (grupo de control) incluye la opción “No lo sé” en cada una de las llamadas Big Five: las cinco preguntas estándar sobre inflación, interés compuesto, diversificación de riesgo, hipotecas y bonos, revisadas por Lusardi y Mitchell (2014) y empleadas hoy como referencia internacional para medir educación financiera en adultos. Sobre esa base se aplican tres tratamientos aleatorios: un primer tratamiento sin opción “No lo sé”, que obliga a responder; un segundo con incentivos monetarios por respuesta correcta; y un tercero, informativo, en el que se comunica al participante la existencia de la brecha de género en la elección de “No lo sé”.

En el grupo de control, las mujeres acertaron el 49 % de las preguntas frente al 58 % de los hombres, una brecha bruta de 9 puntos porcentuales. Las mujeres eligieron “No lo sé” en el 18 % de los casos frente al 12 % de los hombres, una brecha de 6 puntos. Con controles por características observables, ambas brechas se reducen a 6 y 4 puntos porcentuales respectivamente, pero permanecen significativas.

El resultado clave es que aproximadamente dos tercios de la brecha de género en educación financiera medida con instrumentos estándar se explican por sesgo de respuesta (la mayor propensión femenina a elegir “No lo sé” cuando hay incertidumbre) y no por menores conocimientos. El tratamiento informativo, comunicar al encuestado la existencia de la brecha en “No lo sé”, reduce la brecha medida por respuestas correctas a la mitad: de 6 a 3 puntos porcentuales, y llega a eliminarla cuando se introducen controles. Las autoras concluyen que las encuestas estándar de educación financiera miden la brecha de género de manera imprecisa y la sobreestiman.

Esto enlaza con el argumento de este informe. El dato adolescente (PISA 2022 en España: igualdad en competencia objetiva, 6 puntos porcentuales de brecha en autoconfianza) y el dato adulto (encuestas que sobreestiman la brecha de conocimiento porque las mujeres responden “No lo sé” con más frecuencia) son compatibles con una misma trayectoria vital. Conviene subrayar, no obstante, que esa continuidad es una hipótesis de mecanismo y no un hecho observado: la evidencia disponible es transversal, no longitudinal —no seguimos a los mismos individuos desde los 15 años hasta la edad adulta—, y los instrumentos de medición (prueba PISA incentivada frente a encuestas a hogares con opción “No lo sé”) no son directamente equiparables. Lo que cambia con la edad no es necesariamente lo que se sabe; es cómo se responde cuando se pregunta. La diferencia en confianza presente ya en la adolescencia se traduce, en la edad adulta, en una brecha aparente de conocimientos amplificada por el sesgo de respuesta.

El estudio de Hospido et al. (2024) trabaja con una muestra de adultos. Por tanto, trasladar su resultado al contexto adolescente de PISA requiere asumir que la propensión diferencial de las chicas a responder con mayor cautela ante la incertidumbre está ya presente, al menos parcialmente, a los 15 años. Esta hipótesis es plausible, dado que PISA 2022 documenta en España una brecha de autoconfianza financiera a favor de los chicos, pese a la ausencia de diferencias significativas en la competencia objetiva. No obstante, debe interpretarse como una hipótesis de mecanismo y no como una evidencia directa de sesgo de respuesta en adolescentes.

La brecha de 0,05 desviaciones típicas que la OCDE documenta en la figura 2.16 del Skills Outlook 2025 procede de una prueba PISA con respuestas de opción múltiple y de tipo verdadero/falso. PISA no permite estrictamente la opción “No lo sé”, pero sí permite la omisión y, sobre todo, presenta un contexto incentivado de manera distinta al de una encuesta poblacional para adultos. Cualquier comparación entre la brecha observada en jóvenes de 15 años y la brecha observada en adultos (Encuesta de Competencias Financieras u OECD/INFE 2023) debe tener en cuenta esas diferencias de diseño. Una parte de la brecha adulta no es brecha de conocimiento.

4. ¿QUÉ GENERA LA BRECHA DE CONFIANZA? EVIDENCIA Y PREGUNTAS ABIERTAS

Si la brecha adulta refleja, sobre todo, una diferencia de confianza, la pregunta siguiente es qué la genera. El Volumen IV de PISA 2022 aporta dos resultados relevantes para esa pregunta, aunque también deja preguntas que la base de datos no permite responder.

4.1. Lo que sí permite ver PISA 2022

Primero, la brecha de género en autoconfianza está sistemáticamente conectada con la exposición a contenidos financieros. En el agregado OCDE, los estudiantes en el cuartil superior del índice de familiaridad con conceptos de finanzas declaran tener competencias financieras adecuadas 18 puntos porcentuales más que los del cuartil inferior, una diferencia que se observa en todos los países participantes. España es uno de los países en los que esta diferencia es de 20 puntos porcentuales o más. La exposición previa a contenidos (ya sea en el aula o en conversaciones financieras en casa) eleva la confianza más allá del efecto directo sobre el conocimiento.

Segundo, la autoconfianza no es independiente del origen socioeconómico, pero la asociación es modesta: en el agregado OCDE, el alumnado del cuartil superior del índice ESCS declara saber gestionar su dinero 5 puntos porcentuales más que el del cuartil inferior. La brecha es mucho mayor en países como Brasil, Bulgaria, Chequia, Malasia, Perú o Emiratos Árabes Unidos (más de 10 puntos porcentuales), y no significativa en seis países. En España, esa pendiente no figura entre las más pronunciadas.

Tercero, la implicación de exposición a la educación financiera en casa es relevante. En el agregado OCDE, los estudiantes en el cuartil superior del índice de implicación parental en asuntos financieros declaran saber gestionar su dinero 11 puntos porcentuales más que los del cuartil inferior. La cifra supera los 20 puntos en Brasil, Bulgaria, Costa Rica y Emiratos Árabes Unidos.

Estos tres resultados, conjuntamente, sugieren que la brecha de confianza no es un dato fijo: responde a la exposición, en el aula y en casa, y a la familiaridad con los conceptos. La cuestión, entonces, no es solo cuánto se enseña, sino cuánto se conversa.

4.2. Lo que PISA 2022 no permite ver

La base de datos pública de PISA 2022 publica el indicador de autoconfianza por género y por estatus socioeconómico, pero no ofrece tabulaciones específicas de la brecha confianza–competencia desagregadas por ubicación del centro escolar. Tampoco existe en PISA un índice longitudinal que permita seguir a los mismos jóvenes desde la adolescencia hasta los primeros años de la vida adulta para contrastar empíricamente si la divergencia confianza–competencia observada en la adolescencia se traduce, años después, en una brecha de comportamiento financiero.

Estas son las dos preguntas centrales que un análisis posterior podría intentar responder: en qué medida la brecha de confianza varía con el entorno territorial e institucional del centro educativo, y si esa brecha en la adolescencia predice efectivamente la brecha de comportamiento financiero en la edad adulta. Responderlas requiere o bien microdatos enriquecidos (explotando, por ejemplo, la Encuesta de Competencias Financieras y la información administrativa española sobre productos y comportamientos financieros), o bien un nuevo diseño experimental que mida ambas dimensiones (conocimiento y confianza) de manera simultánea.

5. CONSECUENCIAS: AGENCIA, NO COMPETENCIA

Si la brecha de género en finanzas observada en la edad adulta es, en parte importante, una brecha de confianza disfrazada de brecha de conocimiento, las implicaciones del análisis son distintas a las habituales.

La lectura tradicional plantea la brecha de género adulta como un problema de competencia: las mujeres saben menos de finanzas y por eso participan menos, ahorran de manera más conservadora o evitan ciertos productos. Esa lectura justifica intervenciones centradas en transmitir más contenidos. La evidencia revisada en este informe sugiere otra hipótesis: una parte sustancial de la brecha adulta podría ser de agencia financiera, entendida como la disposición a actuar sobre el conocimiento disponible, y no solo de competencia. Es decir, refleja diferencias en quién se atreve a decidir, a opinar, a tomar el riesgo de equivocarse cuando hay incertidumbre. La confianza, presente ya en la adolescencia, parece persistir y amplificarse en la edad adulta.

Esa hipótesis admite una formulación más precisa. Si chicas y chicos de 15 años saben lo mismo en España, pero los chicos creen saber más, y si en la edad adulta la diferencia medida en encuestas refleja en buena parte una mayor propensión femenina a responder “No lo sé” en presencia de incertidumbre, entonces la brecha de confianza adolescente es candidata a mecanismo de conversión entre la igualdad de competencia en la juventud y la desigualdad de comportamiento financiero en la edad adulta. Es una hipótesis empíricamente contrastable; no está plenamente cuantificada con la evidencia disponible, pero la dirección está claramente sugerida por el conjunto de resultados de PISA 2022 y de la investigación reciente del Banco de España.

Conviene considerar brevemente algunas explicaciones alternativas. La ventaja masculina en la parte alta de la distribución podría reflejar una mayor propensión de los chicos a asumir riesgos en el contexto de un test, incluyendo marcar respuestas sin estar completamente seguros, más que un conocimiento financiero superior (Baldiga, 2014). El efecto de amenaza de estereotipo podría reducir la autoconfianza declarada de las chicas con independencia de su conocimiento real. Asimismo, las diferencias en la socialización financiera en el hogar podrían generar tanto la brecha de confianza como la asimetría distribucional de manera independiente. Sin embargo, ninguna de estas explicaciones, considerada por sí sola, explica de manera conjunta los tres patrones documentados: igualdad en la media, asimetría distribucional y brecha de confianza de 6 puntos porcentuales.

Tres consecuencias se derivan para el diseño de la política pública. Primera, las intervenciones educativas deben medir y trabajar la autoconfianza como dimensión separada del conocimiento. Segunda, la evaluación de cualquier programa de educación financiera debe incluir un módulo específico de autoconfianza, no solo un test de conocimiento. Tercera, la comparación entre la brecha adolescente y la adulta debe interpretarse con cautela, porque los instrumentos de medición empleados son distintos y, en buena parte, miden cosas distintas. Las tres consecuencias se desarrollan en la sección 7.

6. EVIDENCIA EXPERIMENTAL PARA ESPAÑA

Los dos estudios experimentales disponibles para España evalúan el efecto de intervenciones breves sobre el conocimiento financiero y, en el segundo caso, también sobre los comportamientos del ahorro. Ninguno de ellos fue diseñado para medir explícitamente el efecto de la intervención sobre la autoconfianza financiera. Esa laguna es precisamente lo que conecta la evidencia experimental revisada en esta sección con las implicaciones de política que se desarrollan en la sección 7.

El Plan de Educación Financiera, coordinado desde 2008 por el Banco de España y la Comisión Nacional del Mercado de Valores, ha generado dos rondas de evaluación rigurosa cuyas conclusiones permiten conocer qué se puede esperar de una intervención breve en el aula.

6.1. Hospido, Villanueva y Zamarro (2015)

Hospido et al. (2015) evalúan el efecto de un curso de diez horas de educación financiera impartido en 3.º de la ESO en 22 centros de la Comunidad de Madrid (981 estudiantes en grupos tratados y 242 en grupos de control). Los autores emplean estimadores de reponderación (propensity score) para corregir la falta de aleatorización.

El resultado principal es que la intervención aumentó las puntuaciones en pruebas de conocimiento financiero entre 0,25 y 0,33 desviaciones típicas, un efecto significativo para un curso tan corto. El efecto no se concentró en la parte aritmética, lo que sugiere que la mejora no se debe simplemente a una mejor práctica matemática, sino a un aprendizaje genuino sobre relaciones bancarias, ahorro y presupuestos.

El estudio aprovecha además que el programa BdE-CNMV se ofreció con carácter voluntario: los datos de PISA 2012, un año antes del programa, permiten contrastar si los centros voluntarios diferían sistemáticamente de los no voluntarios antes de la intervención. Si el “efecto” de un programa que todavía no existía resulta distinto de cero, esa diferencia mide el sesgo de selección.

La diferencia bruta entre centros voluntarios y no voluntarios en la puntuación media de PISA financiera fue prácticamente nula: los dos grupos tenían en torno a 480 puntos. Pero esa diferencia nula agregada esconde dos sesgos de signo opuesto que se compensan. En los chicos, el sesgo bruto fue de +0,23 desviaciones típicas: los chicos de los centros que después se ofrecieron al programa rendían sustancialmente mejor que los chicos de los centros restantes. En las chicas, el sesgo bruto fue de –0,27 desviaciones típicas: las chicas de los centros voluntarios rendían sustancialmente peor que las chicas de los centros restantes. Al volver a ponderar los centros de control mediante propensity score sobre un conjunto básico de variables observables (ubicación geográfica, situación laboral del padre y repetición de curso), el sesgo se reduce de forma apreciable: a +0,16 desviaciones típicas en los chicos y a -0,13 en las chicas. Cuando se añaden los criterios de admisión declarados por el centro (selectividad del alumnado, carácter religioso del centro y valoración del director sobre el clima escolar), el sesgo cae a +0,07 en los chicos y a –0,098 en las chicas: una reducción de aproximadamente dos tercios de la magnitud en ambos géneros.

La conclusión es clara. Los centros que se ofrecen voluntariamente a un programa de educación financiera no constituyen una muestra representativa, y la composición sesgada no se aprecia mirando solo la media agregada porque los sesgos masculino y femenino se compensan. Cualquier evaluación que estime impactos diferenciados por género sin corregir esta selección sobreestimará sistemáticamente el efecto del programa entre las chicas y lo subestimará entre los chicos.

6.2. Bover, Hospido y Villanueva (2024)

Bover et al. (2024) llevan a cabo un ensayo controlado aleatorizado con 3.000 estudiantes de 9.º grado (3.º de la ESO) repartidos en 78 institutos. La aleatorización se hizo a nivel de centro entre los que solicitaron implementar el programa por primera vez, separando aleatoriamente entre tratamiento (recibe el curso entre enero y marzo) y control (lo recibe más tarde). Los resultados centrales del ensayo confirman, en un diseño con mayor validez interna, los resultados encontrados en el trabajo anterior. Justo después del tratamiento, el rendimiento en el test aumentó en un 16 % de una desviación típica. Los jóvenes tratados eran más proclives a involucrarse en asuntos financieros en casa y mostraron mayor paciencia (preferir cantidades mayores aplazadas frente a menores inmediatas) en elecciones hipotéticas de ahorro. En una tarea de ahorro con incentivos económicos reales realizada tres meses después de la intervención, el alumnado tratado tomó decisiones más pacientes que un grupo de control compuesto por estudiantes de 10.º grado. Los efectos principales son estadísticamente significativos también en los centros públicos, que sobrerrepresentan al alumnado más desfavorecido.

Lo que estos trabajos no miden importa, sin embargo, para nuestro argumento. Tanto Hospido et al. (2015) como Bover et al. (2024) documentan el efecto de la intervención sobre el conocimiento y, en el segundo caso, sobre comportamientos de ahorro. Ninguno de los dos mide explícitamente el efecto sobre la autoconfianza financiera. La pregunta de si una intervención breve y bien implementada en el aula desplaza también la distribución de la autoconfianza, y en particular si reduce la brecha de género en confianza observada en PISA 2022, es una laguna que la literatura económica disponible para España no ha cubierto todavía.

7. IMPLICACIONES DE POLÍTICA

De la lectura conjunta del Volumen IV de PISA 2022, del OECD Skills Outlook 2025 y de los tres documentos del Banco de España, se derivan cinco implicaciones de política.

La primera es de priorización. La brecha de género en competencia financiera entre los jóvenes de 15 años es modesta en el agregado OCDE (0,05 desviaciones típicas) y nula en España. Las brechas asociadas a la ubicación del centro (0,23) y, sobre todo, a la educación de los progenitores (0,34) son varias veces mayores. Una política de equidad en educación financiera debe priorizar las brechas territoriales y socioeconómicas, no únicamente la de género.

La segunda es sobre la intervención escolar. La evidencia experimental disponible para España muestra que una intervención corta (de diez horas) integrada en el currículo obligatorio puede elevar el conocimiento financiero entre 0,16 y 0,33 desviaciones típicas y modificar comportamientos como la paciencia en decisiones de ahorro. La intervención es eficaz también en centros con alumnado más desfavorecido, lo que la convierte en una herramienta de igualación de oportunidades. La heterogeneidad del efecto por tipo de centro sugiere, no obstante, que la calidad y la intensidad de la implementación importan tanto como el simple hecho de incluir contenidos.

La tercera es sobre el diseño curricular en España. Los reales decretos de 2022 del Ministerio de Educación, Formación Profesional y Deportes definen ocho competencias clave transversales para el currículo básico de 6 a 18 años. La competencia emprendedora incluye explícitamente conocimientos básicos de elementos económicos y financieros. Las diecisiete administraciones autonómicas son responsables de concretar este enfoque interdisciplinar. La evidencia del Volumen IV de PISA 2022 sugiere que esta arquitectura curricular flexible es compatible con buenos resultados, pero también que un porcentaje bajo de alumnado español alcanza los niveles altos de rendimiento (alrededor del 5 %, en concreto el 4,7 %, en el nivel 5 de la escala PISA, frente a cerca del 11 %, 10,6 % para ser exactos, de la OCDE), lo que indica margen de mejora en la parte alta de la distribución.

La cuarta es sobre la medición. Hospido et al. (2024) demuestran que el modo de medir importa: cuando se mide en condiciones que permiten “No lo sé”, las mujeres responden “No lo sé” con más frecuencia, lo que sobreestima la brecha de género en conocimientos. En el contexto escolar, este resultado tiene dos implicaciones. Primero, los instrumentos de evaluación deben diseñarse de manera que minimicen el sesgo de respuesta, por ejemplo, dejando claro que no hay penalización por equivocarse o introduciendo en la formación del alumnado la diferencia entre saber y creer saber. Segundo, la comparación entre la brecha adolescente (PISA) y la adulta (encuestas a hogares) debe considerar esas diferencias de medición antes de inferir trayectorias vitales.

La quinta es nueva y específica. Las intervenciones de educación financiera deben medir y trabajar la autoconfianza financiera como dimensión separada del conocimiento. El Volumen IV de PISA 2022 documenta que la brecha de género en el indicador subjetivo “siento que tengo las habilidades adecuadas para gestionar mi dinero” es de 6 puntos porcentuales a favor de los chicos en España (la mayor de la OCDE junto con Dinamarca), mientras que la brecha objetiva es nula. Los trabajos de evaluación experimental disponibles (Hospido et al. 2015; Bover et al., 2024) miden con rigor el efecto de las intervenciones sobre el conocimiento financiero y, en el segundo, sobre comportamientos de ahorro, pero no incorporan instrumentos específicos para medir el efecto sobre la autoconfianza. Es una laguna que el diseño de la próxima generación de evaluaciones (y, en particular, del eventual ensayo aleatorizado que el equipo plantea) debería cubrir.

8. CONCLUSIONES

Este informe ha analizado la brecha de género en educación financiera entre los jóvenes de 15 años partiendo de una paradoja específica de España: chicas y chicos obtienen la misma puntuación media en la prueba objetiva de PISA 2022, pero los chicos declaran tener 6 puntos porcentuales más de autoconfianza para gestionar su dinero, la mayor brecha de la OCDE junto con Dinamarca.

Tres conclusiones se derivan del análisis. La primera es que la brecha de género en competencia objetiva entre los jóvenes es modesta. En la media OCDE, 0,05 desviaciones típicas a favor de los chicos; en España, no significativa. Esa media oculta una asimetría real; la brecha de género cambia de signo a lo largo de la distribución: en los percentiles bajos, las chicas puntúan por encima de los chicos y en los altos ocurre lo contrario, hecho que también se observa en España, aunque con magnitudes alrededor de la mitad de las del promedio OCDE. La brecha de género no es la dimensión más relevante de la desigualdad en educación financiera entre los jóvenes; las brechas asociadas a la ubicación del centro y, sobre todo, a la educación de los progenitores son varias veces mayores.

La segunda es que la divergencia entre lo que chicas y chicos saben y lo que creen saber está ya presente en la adolescencia. La investigación del Banco de España añade el matiz decisivo: Hospido et al. (2024) muestran que dos tercios de la brecha de género en educación financiera medida en encuestas de adultos refleja sesgo de respuesta (mayor propensión femenina a elegir “No lo sé”) y no menor conocimiento. La brecha adulta no es lo que parece; el dato adolescente y el adulto son compatibles con una misma trayectoria, si bien la evidencia disponible es transversal y no permite seguir a los mismos individuos en el tiempo, mediada por la confianza con que cada cual se atreve a responder cuando hay incertidumbre.

La tercera, que abre la agenda del próximo trabajo, es que la brecha de género adulta puede ser, en buena medida, una cuestión de agencia y no de competencia. Lo que diferenciaría a mujeres y hombres no sería tanto lo que saben como lo que se atreven a hacer con ese conocimiento. La confianza, presente ya en la adolescencia, sería el mecanismo por el cual una igualdad observada a los 15 años se convierte en desigualdad observada años después en la vida adulta. La evidencia disponible permite formular esta hipótesis, aunque no cuantificarla del todo. Está empíricamente motivada, pero su cuantificación requeriría datos longitudinales que actualmente no existen para España. Para la política pública, esto significa que hay evidencia robusta para diseñar intervenciones sobre el conocimiento, pero el trabajo sobre los instrumentos de medición y sobre la autoconfianza queda todavía por hacer.

Referencias y fuentes

Baldiga, K. (2014). Gender Differences in Willingness to Guess. Management Science, 60(2), 434–448. https://doi.org/10.1287/mnsc.2013.1776

Bover, O., Hospido, L., y Villanueva, E. (2024). The Impact of High School Financial Education on Financial Knowledge and Saving Choices. Journal of Human Resources. https://doi.org/10.3368/jhr.0720-11049R2

Hospido, L., Iriberri, N., y Machelett, M. (2024). Gender gaps in financial literacy: A multi-arm RCT to break the response bias in surveys. Documentos de Trabajo, N.º 2401, Banco de España.

Hospido, L., Villanueva, E., y Zamarro, G. (2015). Finance for All: The Impact of Financial Literacy Training in Compulsory Secondary Education in Spain. Documentos de Trabajo, N.º 1502, Banco de España.

Lusardi, A., y Mitchell, O. S. (2014). The Economic Importance of Financial Literacy: Theory and Evidence. Journal of Economic Literature, 52(1), 5–44. https://doi.org/10.1257/jel.52.1.5

OCDE. (2005). Recommendation on Principles and Good Practices for Financial Education and Awareness. París: OECD Publishing,

OCDE. (2023). PISA 2022 Assessment and Analytical Framework. París: PISA, OECD Publishing.

OCDE. (2024). PISA 2022 Results (Volume IV): How Financially Smart Are Students? París: PISA, OECD Publishing. https://doi.org/10.1787/5a849c2a-en

OCDE. (2025a). OECD Skills Outlook 2025: Building the Skills of the 21st Century for All. París: OECD Publishing. https://doi.org/10.1787/26163cd3-en

OCDE. (2025b). Datos asociados a las Figuras 2.16, 2.17 y 2.18 del OECD Skills Outlook 2025. https://stat.link/zgqm1l (Figura 2.16), https://stat.link/iczyvw (Figura 2.17) y https://stat.link/5xd4g8 (Figura 2.18).

Anexo

El anexo recoge las dos brechas asociadas a la ubicación del centro escolar y a la educación de los progenitores que se mencionan en la sección 2.4 pero no constituyen el foco del informe. Se incluyen las figuras del OECD Skills Outlook 2025 y las tablas correspondientes a las once competencias evaluadas, junto con la comparación detallada entre España y el promedio OCDE en la brecha urbano–rural.

La ventaja del alumnado urbano es generalizada y robusta en el agregado OCDE. En todos los dominios evaluados, el alumnado escolarizado en ciudades supera al de los pueblos, con magnitudes que van desde 0,08 desviaciones típicas (pensamiento computacional, no significativa) hasta 0,38 (competencia global). En educación financiera, la brecha ciudad–pueblo es de 0,23, más de cuatro veces la brecha de género.

España es una excepción en la brecha urbano–rural. La diferencia ciudad–pueblo es de 4,6 puntos PISA, no significativa; cuando se controla por ESCS, se vuelve ligeramente negativa. En la media OCDE la brecha es de 32,5 puntos.

La figura muestra el patrón de desigualdad más nítido y persistente de los tres analizados en el Skills Outlook 2025. En todos los dominios evaluados, el alumnado con al menos un progenitor con estudios superiores supera al resto en magnitudes que oscilan entre 0,30 (resolución colaborativa de problemas) y 0,45 (conocimiento cívico). En educación financiera, la brecha por educación parental es de 0,34, casi siete veces la brecha de género y un 45 % superior a la brecha urbano–rural. En el percentil 90 la diferencia es de 0,35 y en el percentil 10 de 0,25.

A.3 Tablas de datos del Skills Outlook 2025