Fecha: Julio 2026

Vicente Salas Fumás*

Herramienta ViME, control sobre activos societarios, asignación regional del capital, sociedades

no financieras España.

Resumen*

Este trabajo analiza la distribución territorial de la propiedad y de la utilización productiva de los activos de las sociedades no financieras españolas utilizando la herramienta ViME del Banco de España con datos del año 2024. El objetivo es caracterizar la geografía del control empresarial en España, distinguiendo entre la localización de las sedes sociales y la de los establecimientos donde se despliegan los activos productivos. Los resultados muestran una elevada concentración de la propiedad de los activos en la Comunidad de Madrid, seguida por Cataluña y el País Vasco, mientras que la distribución territorial de los activos utilizados en la producción es más equilibrada. Madrid constituye el principal nodo de la red interregional de control empresarial, al combinar una elevada presencia de activos propios en otras comunidades con una fuerte recepción de activos controlados desde todo el territorio nacional. Asimismo, el estudio proporciona evidencia preliminar sobre la dirección de los flujos de inversión directa interregional en España, según la cual el capital fluye proporcionalmente más desde las comunidades menos rentables a las más rentables, y desde las de mayor productividad laboral a las de menor productividad. Todo ello pone de manifiesto el potencial de ViME para estudiar la integración económica y la organización territorial del capital empresarial en España.

Abstract

This paper examines the territorial distribution of the ownership and productive use of the assets of Spanish non-financial corporations using the Banco de España’s ViME (Multi-location Business Visualization) database for 2024. The objective is to characterize the geography of corporate control in Spain by distinguishing between the location of corporate headquarters and the location of the establishments where productive assets are employed. The results reveal a high concentration of asset ownership in the Community of Madrid, followed by Catalonia and the Basque Country, whereas the territorial distribution of productive assets is considerably more balanced. Madrid emerges as the central node of Spain’s interregional network of corporate control, combining extensive ownership of productive assets located in other regions with substantial inflows of assets controlled by firms headquartered throughout the country. The evidence also suggests that interregional asset allocation is broadly consistent with differences in the profitability of investment and in the labor productivity across regions. Overall, the paper illustrates the potential of the ViME database for studying economic integration, the territorial organization of corporate capital, and the spatial structure of corporate control in Spain.

1. INTRODUCCIÓN

El Banco de España pone a disposición de los investigadores y del público en general una nueva herramienta llamada ViME (Visualización Multilocalización Empresarial) que permite conocer la distribución de las sedes sociales y los establecimientos productivos de las sociedades no financieras, SNF, por comunidades autónomas, provincias y municipios en España. El objetivo de este estudio es mostrar la distribución territorial (comunidades autónomas) del control sobre el capital en España en el año 2024 que se desprende de la nueva base de datos.

La distribución territorial del control sobre el capital se concreta en información descriptiva sobre la proporción de activos de las sociedades con sede en una comunidad autónoma localizados en centros de trabajo de la propia comunidad y del resto de comunidades en España, e información sobre la proporción de activos en establecimientos productivos de una comunidad, propiedad de sociedades con sede en la propia comunidad y propiedad de sociedades con sede en otras comunidades del estado. Con estos datos es posible conocer el grado de integración económica entre las comunidades autónomas (CC. AA.) en España, diferenciando entre comunidades que son “propietarias netas” de activos (poseen proporcionalmente más activos de sociedades con sede en la comunidad desplegados en otras comunidades que activos en centros productivos de la comunidad propiedad de compañías con sede social en otras comunidades) y las que son “receptoras netas” (viceversa).

El estudio no entra en la explicación de la geografía actual del control sobre el capital en España que proyectan los datos ViME, ni tampoco en la explicación de por qué una comunidad es propietaria o receptora neta y las implicaciones que se derivan de ello. Se limita a presentar información descriptiva, completada con un ejercicio exploratorio que relaciona las diferencias de rentabilidad de los activos por CC. AA. —rentabilidad de los activos en compañías con sede social en la comunidad, y rentabilidad de los activos en centros productivos de la comunidad—, con las salidas y las entradas de activos hacia o desde otras comunidades.

El resto de la exposición se organiza del siguiente modo. El primer apartado resume los objetivos y metodología del proyecto ViME a partir de información extraída de la propia página web del proyecto/ herramienta. El segundo apartado explica el estudio a realizar y apunta a su eventual relevancia. El tercer apartado está dedicado a describir la información que proporciona ViME y a una valoración de su representatividad. En el apartado cuarto se presentan los resultados del análisis alrededor de cuatro puntos: comunidades propietarias y receptoras, concentración de la propiedad de los activos, movilidad interregional de los activos y rentabilidad del capital. En el quinto apartado se relaciona la movilidad interregional de los activos con indicadores de resultados económicos. Las conclusiones resumen los resultados principales del ejercicio exploratorio.

2. BREVE DESCRIPCIÓN DE LA HERRAMIENTA/PROYECTO VIME

La web ViME, residente en el Banco de España, explica los motivos de su creación, indica las entidades colaboradoras que están detrás del proyecto (el INE, el Colegio de Registradores de Propiedad y Mercantiles de España [CORPME] y el Banco de España) y los datos primitivos que proporciona cada una, explica la metodología de elaboración de la información, así como la forma de acceder a ella, bien a través de la observación de mapas interactivos, bien a través de la descarga en hojas Excel. La información de carácter anual se presenta de forma agregada para el espacio territorial/político correspondiente (comunidad autónoma, provincia o municipio), y garantizando el anonimato de los datos individuales a nivel de sociedad mercantil o establecimiento de trabajo.

El proyecto ViME extrae de la Central de Balances del Banco de España, CBBE, información individualizada para cada sociedad mercantil sobre el código postal (aquel asociado a su domicilio social), el NIF, año, sector CNAE y cuatro variables económicas: empleo medio anual, total del activo del balance societario, ventas o cifra de negocios anual y resultado económico bruto de explotación (REB), calculado como ventas menos costes de los inputs intermedios empleados en la producción y menos gastos de personal. La CBBE, a su vez, obtiene la información de los estados contables que las sociedades depositan en el Registro Mercantil, en colaboración con el CORPME. para la producción en cada comunidad reflejará el atractivo del territorio para llevar a cabo actividades productivas en el mismo.

El INE, por su parte, colabora en el proyecto aportando información procedente del Directorio Central de Empresas (DIRCE). En particular, identifica si la sociedad mercantil centraliza su producción o actividad en una localización única, generalmente coincidiendo con su sede social, o si reparte la producción o actividad entre varios centros o establecimientos de trabajo repartidos por el territorio nacional. La información de base es el NIF, año, CNAE, código postal y porcentaje de empleo de la empresa en el código postal correspondiente.

Para aquellas compañías que poseen un único establecimiento, se supone que el 100 % del empleo está localizado en el código postal del domicilio social. En las compañías con varios establecimientos en distintas localizaciones, el empleo en cada establecimiento coincide con el empleo de la compañía en el código postal de la localización de este. El reparto por establecimientos y sus localizaciones en las distintas comunidades del resto de variables económicas —activos, ventas, excedente bruto de explotación—, se realiza en proporción al empleo respectivo. Con este criterio de reparto, la distribución de ventas, activos y beneficio bruto de explotación por comunidad, provincia y municipio se parecerá más o menos a la real en la medida en que el reparto territorial de estas variables esté más o menos correlacionado con el reparto del empleo.

3. EL PROYECTO DE ESTUDIO

El objetivo de este estudio es aprovechar la información que proporciona la herramienta ViME para establecer vínculos entre la distribución territorial de la propiedad y el control de los activos en el balance de las sociedades no financieras en España, y la distribución territorial de los activos, atendiendo a la localización de los centros productivos donde se ubican los mismos para su uso en la producción. En ambos casos, la unidad territorial es la comunidad autónoma. Se distingue, por tanto, entre el total de activos bajo la propiedad-control de una comunidad autónoma, igual a la suma de los activos del balance de las sociedades no financieras, SNF, con sede en la comunidad, y la suma de los activos desplegados en los centros de producción de la comunidad autónoma, incluidos aquellos propiedad de compañías con sede social en la comunidad y aquellos propiedad de compañías con sede social en otras comunidades autónomas, todo ello con información correspondiente al año 2024.

Con esta información de partida se estudia el grado de concentración de la propiedad-control de los activos de las SNF entre las distintas CC. AA. en España, así como el grado de concentración de los activos entre comunidades, atendiendo a la localización de los establecimientos productivos donde los activos se despliegan para la producción. Por otra parte, los datos a nivel de cada comunidad permiten identificar a las comunidades que son propietarias netas (poseen más activos en propiedad y control que activos en los centros productivos) y a las comunidades receptoras netas (viceversa, poseen más activos en centros productivos que activos en propiedad).

Continuando con el análisis a un mayor nivel de detalle, para cada comunidad autónoma, por ejemplo, Aragón, se muestra la distribución territorial, por CC. AA., de los activos bajo propiedad y control de las sociedades no financieras con sede en la comunidad aragonesa. Es decir, qué proporción de los activos totales se despliega en centros de trabajo de la comunidad, Aragón en este caso, y qué proporción de estos se reparte en centros de trabajo localizados en cada una de las restantes CC. AA. en España. Complementariamente, se muestra también la distribución de la propiedad y el control de los activos totales en los centros productivos de cada comunidad, Aragón, por ejemplo, incluyendo la proporción que representan los activos de las sociedades con sede en la comunidad, y la proporción de los activos propiedad de sociedades con sede en cada una de las restantes CC. AA.

Finalmente, el estudio muestra la rentabilidad del agregado de los activos en cada comunidad autónoma, distinguiendo entre la rentabilidad de los activos correspondientes a las compañías con sede en cada comunidad autónoma, y la rentabilidad de los activos en los centros de trabajo localizados en la comunidad. En ambos casos, la rentabilidad se calcula como el cociente entre el beneficio bruto de explotación agregado y el activo total (beneficio bruto de explotación por euro de activo total). La rentabilidad de los activos en propiedad refleja los resultados económicos de las actividades productivas realizadas por compañías con sede en la comunidad, en todas las comunidades donde tienen centros de trabajo. Por otra parte, la rentabilidad de los activos desplegados para la producción en cada comunidad reflejará el atractivo del territorio para llevar a cabo actividades productivas en el mismo.

La información principalmente descriptiva que se elabora y presenta en este estudio tiene como primer objetivo dar a conocer la base de datos de la herramienta ViME y ofrecer una primera valoración de esta en cuanto a su capacidad para responder a algunas preguntas de interés. En este sentido, la concentración geográfica de la propiedad versus la concentración geográfica de la producción conecta con el debate sobre la centralización económica frente a la dispersión territorial, es decir, sobre los efectos para la eficiencia económica de la distancia entre los centros de decisión/sede social y los centros de producción. Además, los beneficios de las actividades productivas se contabilizan a nivel de persona jurídica, no de centro de trabajo y, por tanto, terminan por incorporarse a las rentas de las comunidades donde las compañías poseen su sede social, no necesariamente donde se originan.

La geometría de la propiedad de los activos empresariales puede contribuir a la desigualdad en la distribución de la renta entre regiones a través de beneficios empresariales que se desplazan desde las comunidades donde se concentran los centros productivos a las comunidades donde se localizan las sedes sociales de las compañías propietarias de los activos. Diferencias en la rentabilidad media de los activos entre comunidades autónomas anticipan movimientos de capital desde las menos rentables a las más rentables hasta que las diferencias desaparecen. Por tanto, la información sobre la rentabilidad de los activos puede ser indicativa del atractivo de invertir en cada una de las CC. AA. e indicativa de los movimientos futuros de capital entre comunidades en España. En definitiva, los resultados del trabajo serán indicativos del grado de integración territorial de la economía española, en este caso a nivel de comunidades autónomas, en términos de movimientos de capital productivo entre ellas.

4. REPRESENTATIVIDAD DE LOS DATOS VIME

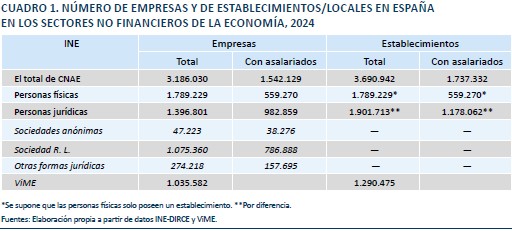

En este apartado se presenta información comparada con el fin de aproximarnos a la representatividad de la base de datos ViME en relación con el conjunto de la economía española. El cuadro 1 compara el total de empresas-sociedades mercantiles y de establecimientos-centros de trabajo que forman parte de la base de datos ViME con el total de empresas y establecimientos en España según el INE-DIRCE en el año 2024. Se excluyen las empresas y establecimientos del sector de Actividades financieras (65, 66, 67 de CNAE). La información sobre si los establecimientos son propiedad de personas físicas o propiedad de personas jurídicas se desconoce. En la elaboración del cuadro, se supone que cada empresa-persona física posee un único establecimiento, de manera que los establecimientos propiedad de personas jurídicas se calculan por diferencia. La fuente INE-DIRCE permite separar las empresas y establecimientos entre las que emplean asalariados y las que no. Como información complementaria, el total de personas jurídicas se desglosa en número de sociedades anónimas, sociedades de responsabilidad limitada y otras formas jurídicas.

Según el INE-DIRCE, excluyendo el sector de Actividades financieras, en 2024 existen en España cerca de 3,2 millones de empresas, de las cuales algo menos de la mitad, 1,54 millones, emplean trabajadores asalariados (el DIRCE no incluye empresas del sector primario y, por tanto, las empresas de este sector no están incluidas en el total). La base de datos ViME incluye únicamente empresas bajo la forma de persona jurídica, por lo cual la población total de empresas-personas jurídicas que potencialmente pueden formar parte de la base ViME es de 1,4 millones; de ellas, casi un millón personas jurídicas con asalariados. Según las mismas fuentes, el número total de establecimientos o centros de trabajo en 2024 es de 3,7 millones, de los cuales 1,74 millones dan trabajo a personas en régimen de asalariados. Se estima que, del total de establecimientos, 1,9 millones son propiedad de personas jurídicas y de ellos 1,18 millones emplean trabajo asalariado.

Según información del propio ViME, la base de datos de la herramienta está formada por algo más de un millón de empresas-personas jurídicas y por 1,29 millones de establecimientos. Por tanto, el número de empresas personas jurídicas de la base ViME se acerca bastante al número total de empresas personas jurídicas con asalariados en España (población). En cuanto al número de establecimientos, los 1,29 millones de la base ViME superan la cifra estimada de 1,18 millones de establecimientos con asalariados en España, aunque es notablemente inferior a los 1,9 millones de establecimientos sin y con asalariados. La web ViME no desglosa la cifra total de empresas y establecimientos de la muestra entre el número sin y con asalariados.

La base ViME incluye información sobre cuatro variables de actividad y resultados empresariales: volumen de ventas, número medio de empleos, activos del balance y beneficio bruto de explotación. El cuadro 2 compara las cifras totales agregadas de cada una de estas variables a partir de la base ViME con cifras totales estimadas para el conjunto del sector institucional de las SNF, a partir de INE-Contabilidad nacional (año 2024). En el pie del cuadro se explica el procedimiento de cálculo seguido en algunas de las estimaciones.

Para explicar las diferencias entre los valores de las dos columnas, hay que tener en cuenta, primero, que el INE publica el valor de la producción que las SNF realizan en España, mientras que el ViME obtiene información de las ventas que reportan las empresas en los estados contables (cuenta de resultados), las cuales se acercarán al valor de la producción solo en el caso en el que no haya variación en el saldo de existencias. Las cuentas de los sectores institucionales de la economía española, incluidas las del sector de las SNF, no incluyen información del número de empleados, por lo cual los 12,9 millones de trabajadores es una cifra estimada, tal como se indica en la nota al pie del cuadro 2. Algo similar ocurre con la cifra total de activo; el INE publica los saldos de los activos no financieros para cada uno de los sectores institucionales, también el de las SNF. La base ViME, en cambio, incluye activos no financieros y activos financieros. La cifra de 4,55 billones de activos totales en la columna de INE incluyen 1,74 billones de euros que corresponde al valor estimado por el autor del total de activos financieros de las SNF en España en 2024. El beneficio bruto de explotación de las SNF (INE) se calcula con datos de contabilidad nacional como diferencia del valor añadido bruto (más subvenciones y menos impuestos de la producción) menos la remuneración a los asalariados.

Las dos columnas del cuadro 2 muestran diferencias entre los valores agregados de las variables según la fuente, ViME o INE y elaboración propia. Sin embargo, la relevancia de estas para los resultados del análisis posterior es difícil de establecer porque empleo y activos en la columna INE son cifras estimadas. En todo caso, sería deseable que el propio ViME elaborara un cuadro propio similar al cuadro 2, explicando las diferencias que pudieran encontrarse entre las cifras de la base de datos y las de Contabilidad Nacional.

El cuadro siguiente, cuadro 3, muestra la distribución, en número absoluto y en porcentaje del total de España, de las empresas y de los establecimientos ViME por CC. AA., así como la distribución porcentual de los establecimientos según la estadística INE-DIRCE (el DIRCE no informa públicamente de la distribución de las empresas según forma jurídica por CC. AA.). Las comunidades con mayor número de empresas y establecimientos, alrededor del 20 % en la base ViME, son Madrid y Cataluña; les siguen Andalucía, el 14,5 %, y Valencia, un 11,6 %. Las ciudades autónomas de Ceuta y Melilla apenas concentran el 0,1 %, y las empresas y los establecimientos, mientras que en el resto de comunidades destaca La Rioja con solo el 0,7 % del total. La comparación de la distribución de establecimientos por CC. AA. de la base ViME con la distribución según la estadística DIRCE-INE muestra algunas diferencias reseñables. Por ejemplo, Andalucía estaría ligeramente infrarrepresentada en la base ViME, mientras que Madrid estaría sobrerrepresentada, con respecto a la población total.

En consecuencia, aunque ViME no reproduce exactamente los agregados de Contabilidad Nacional, ofrece una cobertura suficientemente amplia para analizar con precisión la distribución territorial de los activos empresariales.

5. RESULTADOS DE LA DISTRIBUCIÓN DE LOS ACTIVOS DE LAS SNF POR CC. AA. EN ESPAÑA

En este apartado se muestran los resultados del estudio de la distribución territorial de los activos de las SNF en España según la información de la base de datos INE, y se responden algunas de las cuestiones planteadas en un apartado anterior.

Comunidades propietarias netas y receptoras netas

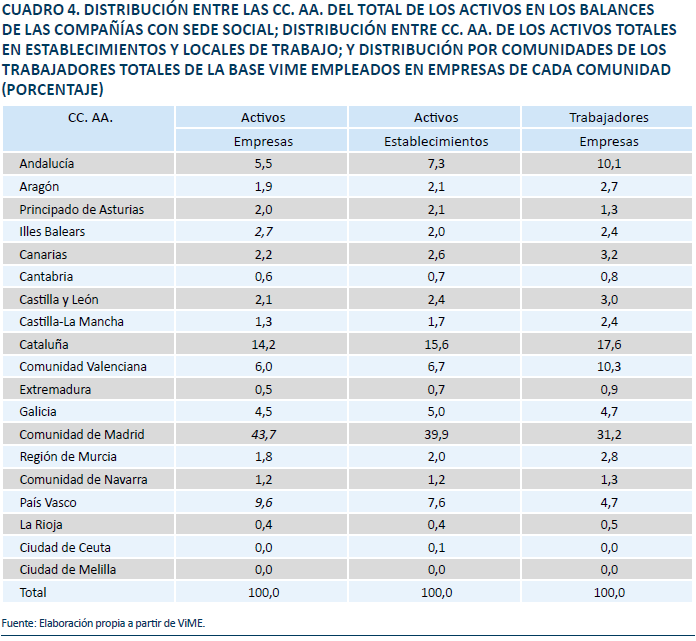

Una comunidad es propietaria neta cuando el total de activos propiedad de sociedades con sede en la comunidad es mayor que el total de activos asignados en establecimientos productivos dentro de la comunidad, mientras que es receptora neta cuando los activos en establecimientos productivos exceden a los activos en propiedad de las empresas sede.

La primera columna del cuadro 4 muestra la proporción de activos de las empresas con sede en la comunidad autónoma sobre el total de activos de la economía, mientras que la columna segunda muestra la proporción de activos en establecimientos productivos de la comunidad correspondiente. A efectos de comparación se añade una tercera columna con la proporción de trabajadores empleados en empresas con sede en la comunidad. Como puede comprobarse solo hay tres comunidades propietarias netas, Madrid, Baleares y País Vasco. El resto son comunidades receptoras netas o equilibradas (similar proporción de activos en propiedad a la proporción de activos en producción). En términos absolutos, la mayor diferencia entre la proporción de activos en propiedad y la de activos en producción se produce en Madrid 3,8 (43,7-39.9) puntos porcentuales, seguida del País Vasco, 2 (9,6-7.6) puntos y de Baleares 0.7 (2,7-2) puntos porcentuales, aunque en términos relativos el orden se invierte.

Las comunidades más receptoras en términos absolutos son Andalucía, 7,3 % del total de activos en establecimientos productivos frente a 5,5 % de activos en propiedad, y Cataluña, 15,6 % frente a 14.2. Valencia y Galicia, las comunidades con proporciones de activos que se acercan a las de Andalucía son también receptoras netas, aunque con menores diferencias absolutas en las proporciones de activos en propiedad y en explotación.

Concentración de la propiedad y concentración de la asignación de los activos

La información del cuadro 4 permite responder también a la pregunta sobre la concentración de la propiedad de los activos en las distintas CC. AA. en España, primera columna, y establecer comparaciones con la concentración de la asignación de los activos a los centros de producción, segunda columna. En este sentido, el indicador de concentración C1, es decir proporción de los activos totales en propiedad en la comunidad con mayor volumen de activos, Madrid en este caso, toma el valor 43,7 %. Es decir, las sociedades mercantiles con sede en Madrid concentran la propiedad del 43,7 % de los activos totales en los balances de las SNF en España. Por otra parte, el C3, proporción de activos en propiedad de las empresas con sede en las tres comunidades con mayor volumen de activos, Madrid, Cataluña y el País Vasco, sube hasta el 67,5 %. Es decir, las empresas con sede en estas tres comunidades concentran más de dos tercios del total de los activos en los balances de las SNF en España. Cuando la concentración se mide por el índice de Herfindahl (suma de las proporciones al cuadrado de la primera columna), el resultado es 0.232. Es decir, la distribución de la propiedad de los activos entre las 19 comunidades de la primera columna del cuadro 4 equivale a concentrar la propiedad en solo cuatro comunidades autónomas (1/0.232).

En términos comparativos con la concentración del número de empresas y de los trabajadore que emplean, las cifras de Madrid destacan puesto que el 20 % de empresas con sede social en Madrid (cuadro 3) controlan una proporción de activos totales más de dos veces mayor, 43,7 %. El País Vasco, con una proporción de empresas sobre el total del 4,2 % también controla activos en una proporción más de dos veces mayor, 9,6 %. Cataluña, en cambio, con una proporción de empresas similar a la de Madrid, 18,6 %, ni siquiera se acerca a una proporción similar de activos en propiedad de sociedades con sede en la comunidad, 14,2 %. Las comunidades de Andalucía y Valencia con una proporción relativamente alta de empresas con sede en la comunidad, 14,4 % y 11,7 %, respectivamente solo poseen en propiedad el 5,5 % y el 6 % del activo total.

La distribución por comunidades de los activos en establecimientos productivos muestra también un alto grado de concentración, aunque ligeramente inferior a la de los activos en propiedad. Madrid sigue siendo la comunidad donde se concentra el mayor volumen de activos en establecimientos productivos, 39,9 %, seguida de Cataluña, 15,6 %, y el País Vasco, 7,6 %. Esto significa un valor de C1 del 39.9 % y del C3 del 62.1 %. El índice de concentración de Herfindhal disminuye a 0,2, lo que significa que la distribución de los activos en establecimientos productivos entre las 19 CC. AA. en España equivale a una distribución en proporciones iguales en solo cinco comunidades.

La concentración de los trabajadores empleados por las empresas con sede en cada comunidad en las distintas comunidades autónomas, que se muestra en la tercera columna del cuadro 4 a efectos de comparación,es sensiblemente inferior a la de los activos en propiedad. Comunidades como Andalucía y Valencia cuyas empresas con sede social en la comunidad emplean más del 10 % de los trabajadores totales de las SNF en España, mientras los activos en propiedad apenas alcanzan el 6 % del total. El índice de Herfindhal equivale a siete comunidades repartiéndose el empleo total en proporciones iguales en todas ellas.

Las salidas y la entrada de activos hacia y de otras comunidades

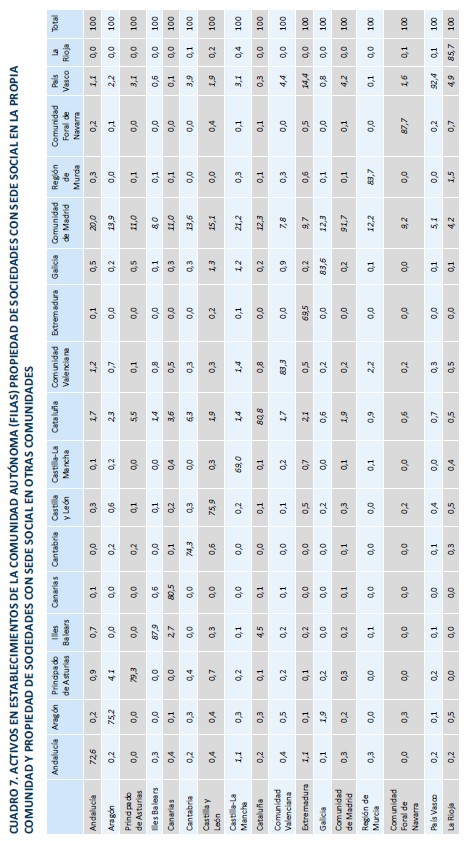

La herramienta ViME permite conocer la distribución de los activos en propiedad de las empresas con sede en cada comunidad entre los establecimientos de las distintas CC. AA., así como conocer la comunidad de origen propietaria de los activos desplegados en establecimientos de cada comunidad. Con esta información se elaboran los cuadros 5, 6 y 7. El cuadro 5 tiene dos columnas. En la primera se muestra la proporción de activos en propiedad de las empresas sede en cada comunidad que se asigna a establecimientos localizados dentro de la misma; por tanto, su complemento representa la proporción total de activos que están asignados a establecimientos fuera de la comunidad sede. El cuadro 6 muestra el reparto en la comunidad propia y en el resto de CC. AA. de los activos propiedad de las empresas con sede social en la comunidad respectiva, mientras que el cuadro 7 desglosa, para cada comunidad, la distribución de la propiedad de los activos productivos localizados en ella entre empresas con sede social en la propia comunidad y empresas con sede social en el resto de CC. AA.

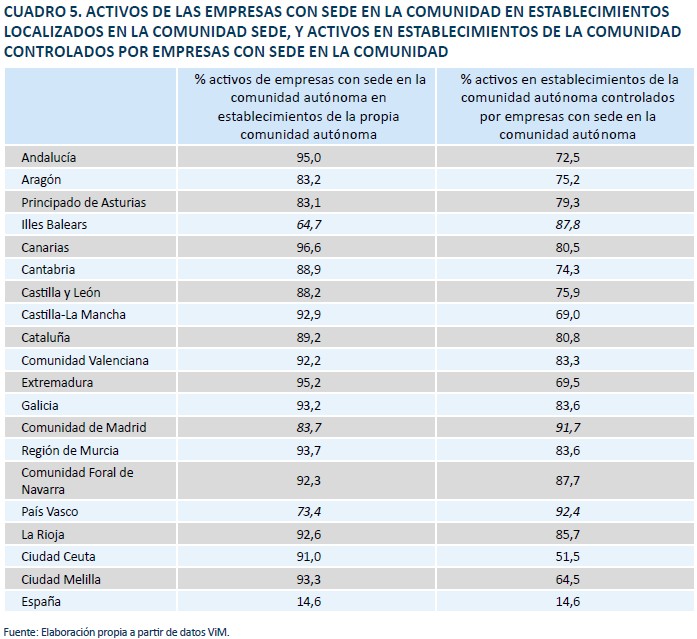

De acuerdo con el cuadro 5, en 2024, el total de activos de las SNF en España se reparte entre, un 85,4 % localizados en la propia comunidad donde la sociedad propietaria tiene su sede social, y el complemento, 14,6 % desplegados para uso productivo fuera de la comunidad sede. No conocemos un referente claro con el que comparar esta cifra. La que parece más cercana es la proporción de personas empleadas (valor añadido) de filiales de multinacionales en España, aproximadamente un 20 % (25 %) en 2024, según la OCDE1.

Las proporciones varían entre comunidades. En el caso de Aragón, por ejemplo, las empresas con sede en la comunidad tienen un 83,2 % de sus activos en balance asignados a establecimientos dentro de la comu-nidad. Sobre el total de activos en establecimientos de la comunidad, los activos de las empresas sede en la misma representan el 75,2 %. Por tanto, las empresas con sede en Aragón tienen el 16,8 % de sus activos en establecimientos fuera de la comunidad, mientras que las empresas con sede social fuera de la comunidad aragonesa controlan casi una cuarta parte del total de activos en establecimientos localizados en la comunidad. En otras comunidades, concretamente Madrid, País Vasco e Islas Baleares se da una situación opuesta a la de Aragón y los activos de las empresas con sede en la comunidad representan una proporción mayor del total de activos en establecimientos localizados en la comunidad que del total de activos en propiedad. A modo de ejem-plo, en el caso del País Vasco los activos de las empresas con sede en la comunidad representan el 73,4 % del total de sus activos en propiedad, y el 92,4 % del total de activos en establecimientos productivos localizados en la comunidad. Esto significa a su vez, que el 26,6 % de los activos de las compañías con sede en la comunidad vasca están asignados a establecimientos fuera de la comunidad autónoma, mientras que las compañías con sede fuera de la comunidad solo controlan el 7,6 % de los activos asignados en establecimientos productivos localizados en el País Vasco.

De acuerdo con el cuadro 5 las compañías con sede en las comunidades de Madrid, País Vasco y Baleares poseen suficientes activos en propiedad para invertir una proporción relativamente alta de esos activos fuera de la comunidad y al mismo tiempo controlar una proporción comparativamente alta del total de los activos en establecimientos productivos dentro de la propia comunidad. En otras comunidades, como Castilla-La Mancha, Extremadura y las ciudades autónomas, aunque las compañías con sede en la comunidad asignan más del 90 % de sus activos en propiedad en establecimientos localizados en la propia comunidad, con esta inversión apenas controlan el 70 % de los activos productivos totales asignados en dichos establecimientos.

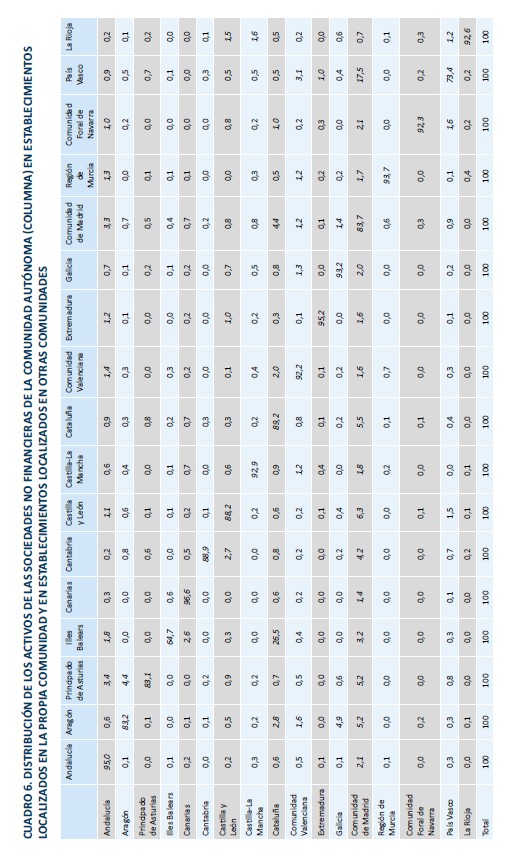

La información del cuadro 6 desciende al nivel de detalle sobre cuáles son las CC. AA. destinatarias de los activos propiedad de las compañías con sede en cada comunidad de origen, y la proporción de activos en propiedad en cada comunidad de destino. Destaca por ejemplo la relativamente alta proporción de activos de empresas con sede Baleares localizados en Cataluña, el 26,5 % sobre un total del 35 % de activos en propiedad fuera de la comunidad (el 80 %). El hecho de que en 2024 CRITERIA tuviera todavía su sede social en Baleares explica este caso singular. La siguiente comunidad en importancia como receptora de activos propiedad de compañías con sede en Baleares es Madrid, a gran distancia, 3,2 % del total de activos en propiedad. Entre las compañías con sede social en el País Vasco la primera comunidad en importancia destinataria de los activos en propiedad es Madrid, con el 17,5 % de los activos en propiedad asignados a establecimientos localizados en Madrid; esto significa que dos tercios del total, 26,6 %, de activos en propiedad de las sociedades con sedes vascas fuera de la comunidad están localizados en Madrid. Hay que tener en cuenta que Iberdrola tiene su sede social en el País Vasco, pero con una presencia importante en Madrid. La siguiente comunidad en importancia como destinataria de los activos propiedad de empresas con sede en el País Vasco es Valencia destino del 3,1 % de los activos totales en propiedad.

En el resto de CC. AA. la proporción de activos propiedad de empresas con sede en la comunidad asignados fuera de ella es mucho menor y la distribución de estos están muy fragmentada. Solo el 15 % del total de entradas del cuadro 6 supera el 1 %. Es decir, en el 85 % de los casos restantes la proporción de activos en propiedad de las empresas con sede en una comunidad asignados a otra comunidad distinta no alcanza el 1 % del total. En todo caso, excepto La Rioja con un 0,7 %, todas las comunidades localizan en Madrid al menos un 1 % del total de activos en propiedad de sus empresas sede. En las comunidades del País Vasco, Castilla y León (6,3 %), Cataluña (5,5 %), Aragón (5,.2 %) y Principado de Asturias (5,2 %) la proporción de activos totales en propiedad asignados en Madrid superan holgadamente el 1 %. Las empresas con sede en Madrid superan el umbral del 1 % de proporción de activos totales asignados en una comunidad en siete casos. Las empresas con sede en Aragón superan el umbral del 1 % en tres comunidades, además de Madrid, dos de ellas comunidades vecinas, Cataluña y Valencia, y Galicia. Las empresas con sede en País Vasco solo tienen presencia significativa fuera de Madrid (un 1 % o más de los activos totales en propiedad localizados en ellas) en Valencia y Extremadura.

El cuadro 7 cambia la perspectiva y muestra la distribución por comunidades de origen, filas, de la propiedad-control de los activos asignados a establecimientos localizados en la comunidad de destino. Como se desprende de la información del cuadro 5, segunda columna, las comunidades con mayor penetración de activos bajo propiedad y control de empresas con sede en otras comunidades autónomas, además de las ciudades autónomas, son Extremadura y Castilla-La Mancha con casi el 30 % del total de activos en la comunidad propiedad de empresas con sede en otras comunidades. En el caso de Extremadura, por ejemplo, las principales comunidades con activos en propiedad en la comunidad extremeña son Madrid (9,7 % de los activos localizados en establecimientos de Extremadura son propiedad de empresas con sede en Madrid) y País Vasco (12,5 %). Les siguen a distancia Cataluña, 2,1 % y Andalucía el 1,1 %.

Las empresas con sede en Madrid tienen presencia significativa, superando holgadamente el control sobre el 1 % de los activos asignados en la comunidad receptora, en todas las CC. AA. de España. Destacan Castilla-La Mancha (21.2 % de los activos en la comunidad propiedad de empresas con sede en Madrid), Andalucía (20 %), Castilla y León (15,5 %) y Cantabria (17,.5 %). La comunidad con menos proporción de activos asignados a establecimientos localizados en la misma propiedad de empresas con sede en Madrid es La Rioja, con el 4,2 %. Las empresas con sede en Madrid poseen en propiedad el 12,3 % de los activos localizados en establecimientos de Cataluña y el 9,2 % de los activos en establecimientos del País Vasco.

Fuera de Madrid, las comunidades con empresas que controlan una proporción significativa de activos en varias comunidades fuera de la comunidad sede son Cataluña y el País Vasco. Las empresas con sede en Cataluña tienen presencia significativa (controlan más del 1 % de los activos totales de la comunidad receptora) en 12 comunidades, incluida Madrid (1,9 % de los activos controlados por empresas con sede en Cataluña). Los activos controlados no llegan al 1 % en Galicia, País Vasco, Navarra y La Rioja. Las sociedades con sede en el País Vasco controlan una proporción significativa de los activos totales de 11 CC. AA., incluida Madrid (4,2 % de los activos de esta comunidad son propiedad de empresas con sede en el País Vasco). Destaca la presencia de empresas con sede en el País Vasco en Extremadura, donde controlan el 12,5 % de los activos totales de la comunidad. Por otra parte, las empresas con sede en el País Vasco no alcanzan el umbral del 1 % en Cataluña (0,3 %), Baleares, Canarias, Galicia y Murcia.

6. MARGEN Y RENTABILIDAD POR CC. AA.

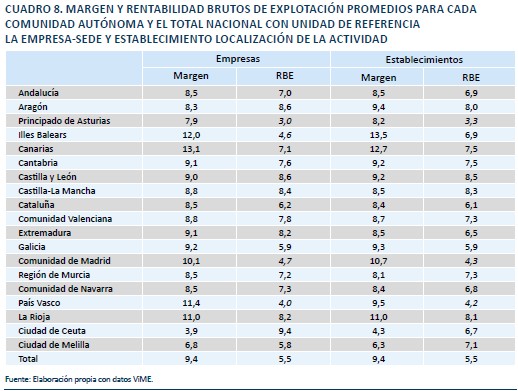

En ese apartado se muestran los resultados de la asignación de los recursos medidos en términos de margen y de rentabilidad y diferenciando entre los resultados de las empresas con sede en cada comunidad y resultados de los activos asignados a los establecimientos de la comunidad. El margen bruto de explotación, MBE, se calcula como cociente entre el beneficio bruto de explotación y la cifra de ventas. La rentabilidad bruta de explotación, RBE, por su parte, es igual al cociente entre el beneficio bruto de explotación y el total de activos. Siempre numerador y denominador valores agregados a nivel de comunidad autónoma.

Los resultados aparecen en el cuadro 8. La columna “empresas” corresponde a los resultados de margen y rentabilidad que se obtienen de dividir los beneficios brutos por el total de ventas y por el total de activos de las empresas con sede social en la comunidad autónoma. La columna “establecimientos” muestra también el margen y la rentabilidad, pero en este caso en el cálculo intervienen el total de beneficios, ventas y activos asignados a establecimientos localizados en la comunidad autónoma respectiva.

De acuerdo con los datos ViME, en el año 2024 el conjunto de las SNF en España obtiene un margen bruto de beneficios, MBE, del 9,4 % y una rentabilidad bruta de explotación, RBE, del 5,5 %. Las diferencias en margen y rentabilidad ente comunidades sin notables. Las empresas con MBE más alto, por encima del 10 % tienen su sede social en Baleares, Canarias, Madrid, País Vasco y La Rioja. En términos de rentabilidad, RBE, las comunidades con mayor rentabilidad media de las empresas sede, por encima del 8,5 %, son Ceuta, Aragón y Castilla y León y las menos rentables, por debajo del 5 %, Asturias, Baleares, Madrid y País Vasco.

Los resultados en la columna de “establecimientos” están en general en línea con los de la columna de “empresas”. De hecho, la correlación entre las columnas de MBE supera holgadamente el 90 % y la correlación entre las columnas de RBE supera el 80 %. Existen, sin embargo, algunas diferencias reseñables. Concretamente, las empresas con sede en el País Vasco obtienen un margen medio del 11,4 % en sus actividades dentro y fuera de la comunidad, mientras que los establecimientos productivos en el conjunto de la comunidad vasca generan un margen bruto medio de beneficios del 9,5 %. Las empresas con sede en Baleares obtienen una rentabilidad bruta media en sus activos totales del 4,6 %, mientras que, en promedio, la rentabilidad de la actividad productiva que se realiza en la comunidad es del 6,9 %.

Por otra parte, los resultados medios de las comunidades en términos de MBE y en términos de RBE muestran una correlación próxima a cero, tanto en la columna de empresas como en la de establecimientos. Para comprender mejor las diferencias entre la ordenación por márgenes y la ordenación por rentabilidad téngase en cuenta que la rentabilidad y el margen están relacionados por la identidad contable,

Es decir, una unidad de rentabilidad bruta de activo es igual a una unidad de margen multiplicada por los euros de ventas generados por euro de activo (rotación del activo). La nula correlación entre margen y rentabilidad se explica porque las comunidades con más margen coinciden con las que las que tienen una más baja rotación de los activos. En este sentido, la comparativamente baja rentabilidad de los activos de las empresas con sede en Madrid y el País Vasco, con márgenes de beneficios relativamente altos, se explican porque en las dos comunidades las ventas por euro de activo (rotación) son particularmente bajas. Por el contrario, las empresas con sede en Aragón y Castilla-La Mancha, con un margen bruto inferior al promedio del conjunto de España ocupan los primeros lugares en cuanto a rentabilidad media del porque la rotación de los activos es comparativamente mayor.

Una pregunta pertinente es por qué las empresas con sede en el País Vasco y Madrid tienen unos valores comparativamente tan bajos de rotación media de los activos. Una posible respuesta es que las empresas con sede en estas comunidades son más intensivas en el uso de capital en la producción porque consiguen financiarse a un coste del capital inferior al que tienen que pagar las compañías con sede en otras comunidades. El menor coste del capital incentiva la inversión en activos hasta niveles más bajos de rentabilidad porque las compañías crean valor mientras la rentabilidad de la inversión compensa al menos el coste de oportunidad del capital. Otra explicación menos racional y más metodológica de las diferencias en la ordenación por margen y la ordenación por rentabilidad de las CC. AA., tiene que ver con la composición de los activos y la inconsistencia entre el numerador y el denominador en el cálculo de la rentabilidad.

El beneficio bruto de explotación, numerador del RBE, incluye los beneficios atribuidos a las actividades ordinarias de producción a través de la combinación de capital y trabajo, incluyendo los activos de capital dedicados a la explotación. Sin embargo, el denominador del cálculo de la rentabilidad incluye el activo total, el de explotación y el activo financiero; este último genera ingresos financieros que sin embargo no se incluyen en el numerador de la ratio de rentabilidad. El margen relativamente alto y la rentabilidad relativamente baja de las empresas con sede en Madrid y País Vasco sería compatible con un peso relativamente alto de los activos financieros y en general de activos ajenos a la explotación en los balances de las sociedades con sede en estas comunidades.

7. MOVILIDAD DE ACTIVOS ENTRE COMUNIDADES

Los activos localizados en una comunidad autónoma propiedad de sociedades con sede en otras comunidades, en un momento en el tiempo, 2024 por ejemplo, son el resultado de inversiones y desinversiones realizadas por compañías en el pasado. Existe un cierto paralelismo entre la inversión directa interregional que se muestra en este trabajo, y la inversión directa entre países. Eventualmente, los factores que se han demostrado efectivos para explicar la inversión directa de las empresas de un país en el exterior podrían servir también como explicación de la inversión interregional. De igual modo, las teorías de la empresa multinacional podrían ser un punto de partida para una teoría de la empresa multirregional.

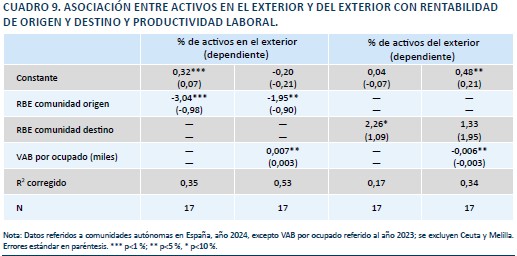

Dado el carácter descriptivo y exploratorio de este trabajo, las explicaciones teóricas se dejan para una investigación futura. Lo que se muestra a continuación es el resultado de un ejercicio exploratorio sobre posibles determinantes de los flujos de capital interregionales. Es de esperar que la movilidad interregional de los activos responda a expectativas de rentabilidad. Es decir, se espera que la proporción de activos de las empresas de una comunidad en el exterior, aumente a medida que la rentabilidad del capital en la comunidad de origen sea menor. De igual modo, se espera que la proporción de activos desplegados en establecimientos de la comunidad propiedad de sociedades con sede en otras comunidades, aumenten con la rentabilidad del capital en la comunidad de destino.

Además de las diferencias en rentabilidad del capital, en la explicación de la movilidad de inversión interregional se tienen en cuenta diferencias en la productividad laboral de las comunidades autónomas en España. Se espera que la proporción de activos en el exterior sea mayor en las comunidades más productivas que en las menos productivas, y que la entrada de activos del exterior sea proporcionalmente mayor en las comunidades de destino menos productivas (mayor ventaja comparativa de las sociedades entrantes).

El cuadro 9 presenta los resultados estadísticos de la estimación de las diferencias en las proporciones de activos en el exterior (primeras dos columnas) y del exterior (últimas dos columnas) en función de la rentabilidad del capital en origen y en destino y de la productividad laboral (VAB por ocupado del año 2023); datos ViME y contabilidad regional. Los signos de los coeficientes estimados coinciden con los esperados. La significación estadística de los coeficientes de la rentabilidad de los activos disminuye al incluir la productividad laboral como variable explicativa y en un caso, columna de activos del exterior, el coeficiente de RBE deja de ser significativo. En esta estimación el coeficiente de la productividad laboral es negativo y significativo, lo cual indica que la inversión exterior se concentra relativamente más en las comunidades con productividad laboral más baja. Teniendo en cuenta que la proporción de activos en otras comunidades distintas de la comunidad sede es mayor en las comunidades más productivas (primer bloque de estimaciones), se espera que en un contexto dinámico los flujos interregionales de inversión privada contribuyan a la convergencia regional en productividad.

8. CONCLUSIÓN

La herramienta ViME que el Banco de España pone a disposición de investigadores y público en general, resultado de la colaboración de la entidad con el INE y el Colegio de Registradores, incluye una base de datos que permite análisis novedosos sobre las relaciones económicas entre empresas con sedes sociales y centros de trabajo localizados en distintas comunidades autónomas, provincias o municipios. Como se señala expresamente en la web de la herramienta, “la información puede facilitar el diseño de políticas económicas, estudiar las conexiones interregionales de empresas domiciliadas en un área con establecimientos productivos en otras o permitir la evaluación del impacto económico de fenómenos adversos que afectan a áreas geográficas concretas, como las consecuencias en la actividad empresarial de la DANA en Valencia”.

El trabajo presenta los resultados de una primera explotación de los datos ViME al nivel territorial de comunidad autónoma con el propósito de responder a algunas preguntas sobre la concentración de los activos de las SNF entre las distintas comunidades a nivel de empresa-persona jurídica y a nivel de establecimiento-centro de trabajo, así como los orígenes (comunidades propietarias) y los destinos (comunidades receptoras) de las salidas y entradas de activos entre comunidades. De forma indirecta, el estudio ofrece la posibilidad de aprender sobre las características de la base de datos de cara a futuras investigaciones. El foco de atención en los activos del balance de las sociedades mercantiles se justifica por considerar que el control sobre la actividad económica se consigue a través de la propiedad del recurso de capital.

Los resultados del estudio ponen de manifiesto la centralidad de la comunidad de Madrid en la propiedad y el control de los activos de las sociedades no financieras en España, seguida a bastante distancia de las comunidades del País Vasco y Cataluña. Las sociedades con sede en Madrid controlan casi el 44 % de los activos totales de las SNF en España y tienen presencia significativa a través de la asignación de activos en propiedad en establecimientos productivos en todas las comunidades autónomas en España. Por otra parte, prácticamente todas las comunidades en España albergan empresas que asignan en establecimientos localizados en la comunidad de Madrid al menos el 1 % del total de activos en propiedad. Conjuntamente, las sociedades con sede en Madrid, País Vasco y Cataluña controlan más de dos tercios de los activos totales de las SNF en España. Si bien las sociedades con sede en el País Vasco y Cataluña tienen presencia significativa en varias comunidades autónomas en España con activos asignados a establecimientos localizados en ellas, contrariamente a lo que ocurre con Madrid son muy pocas las comunidades con presencia significativa en el País Vasco y Cataluña atendiendo a la proporción de activos en propiedad asignados a establecimientos localizados en las dos comunidades. Los resultados del estudio apuntan a una cierta lógica económica en la movilidad de activos entre comunidades, con proporcionalmente más salidas en las comunidades menos rentables de origen y más entradas en las comunidades más rentables de destino.

La valoración de los resultados de la distribución territorial de la propiedad y el uso de los activos empresariales en términos de márgenes y rentabilidad bruta de explotación se enfrenta a una potencial complicación debido a las diferencias en la composición de los activos de los balances de las compañías según su localización. La comparativamente baja rentabilidad media de los activos de las compañías con sede en Madrid y el País Vasco podría explicarse por el hecho de que el peso de los activos financieros ajenos a la explotación sobre el total de los activos en estas compañías fuera mayor que las compañías con sede en otras comunidades. Los activos financieros forman parte del denominador de la ratio, pero el numerador no incluye los retornos de los activos financieros, lo cual sesga a la baja el cálculo de la rentabilidad de explotación.

Con estas consideraciones, diferenciar entre activos de explotación y activos ajenos a la misma en los balances de las SNF aumentaría el contenido informativo de la herramienta ViMA y su capacidad para responder a preguntas relevantes sobre la eficiencia con la que se asignan territorialmente los activos empresariales en España. Con ello se resolverían también algunas posibles inconsistencias en los datos ViME. Por ejemplo, la rentabilidad bruta media de explotación de los activos de las SNF en España es del 5,5 % (cuadro 8). Para que las empresas sean económica y financieramente viables la rentabilidad del capital debe ser suficiente para compensar el coste por uso del mismo, que incluye, a su vez, la tasa de depreciación del capital utilizado en la producción más el coste de oportunidad financiero de la inversión. Aunque no existen cifras oficiales sobre el coste por uso del capital, parece claro que la tasa de depreciación y el coste de oportunidad financiera para el conjunto de las SNF en España deben superar holgadamente el 5,5 %, y con más razón las rentabilidades brutas por debajo del 5 % de las empresas con sede en Madrid y en el País Vasco.

En todo caso, un primer ejercicio exploratorio con los datos ViME disponibles para este estudio, muestra que la salida de inversión de capital hacia otras comunidades está negativamente correlacionada con la rentabilidad del capital en origen, y es mayor en las comunidades con niveles más altos de productividad laboral. Por otra parte, la inversión directa del exterior es proporcionalmente mayor en comunidades más rentables (asociación débil) y con menores niveles de productividad. Queda pendiente para futuros trabajos confirmar estos resultados con más y mejores datos, y elaborar el marco teórico que refuerce su significado económico.

Referencias

Banco de España. Visualizador de Multilocalización Empresarial, ViME.. https://www.bde.es/webbe/es/estadisticas/recursos/visualizador-multilocalizacion-empresarial-vime.html