Fecha: Junio 2026

Santiago Lago Peñas*

federalismo fiscal, bienes públicos europeos, recursos propios, eurobonos, presupuesto de la UE

Resumen

Este trabajo analiza el marco y la hoja de ruta para construir una hacienda federal europea capaz de financiar y gestionar, a escala de la UE, ciertas competencias que se beneficiarían de economías de escala y mejor coordinación. Desde el federalismo fiscal, defiende avanzar en bienes públicos puros como defensa, acción exterior e infraestructuras transnacionales, además de seguros comunes frente a riesgos extremos y choques asimétricos, y una participación más proactiva en los procesos de transición verde y digital. Para ello, se requeriría un presupuesto sustancialmente superior al actual y recursos propios estables. El texto revisa instrumentos existentes y nuevas propuestas, y analiza obstáculos políticos, jurídicos y democráticos, proponiendo pactos creíbles, transparencia y cooperación reforzada.

1. INTRODUCCIÓN

La pandemia del COVID-19 supuso un impulso a la integración europea. El proceso no es novedoso. Responde a un patrón de construcción a golpe de crisis que conocemos bien (Costas y Lago Peñas, 2015): cuando los costes de la inacción se vuelven evidentes, la Unión Europea (UE) encuentra mecanismos, por imperfectos y temporales que sean, para ganar capacidad de actuación. La creación del instrumento SURE (acrónimo de Temporary Support to mitigate Unemployment Risks in an Emergency) para la financiación de los expedientes de regulación de empleo temporales (los ERTE), la emisión de deuda para financiar los fondos NextGenerationEU y la creciente implicación europea en la financiación de la defensa y del apoyo a Ucrania son ejemplos de ello. Sin embargo, el salto desde medidas excepcionales a una arquitectura fiscal plenamente federal exige algo más. En concreto: asumir que una parte relevante de los bienes públicos clásicos y de las inversiones estratégicas del siglo XXI presenta un ámbito eficiente de provisión a escala europea. Un traslado de competencias que necesariamente debe ir de la mano de ingresos propios estables y políticamente legitimados.

Mientras que en las federaciones maduras el nivel central concentra una fracción principal del gasto y de la recaudación, el presupuesto comunitario europeo se mantiene ligeramente por encima del 1 % del producto interior bruto (PIB) europeo. Una cifra menor que, además, se halla muy condicionada por un diseño histórico pensado inicialmente para la construcción de un mercado interior sin distorsiones, y posteriormente orientado a financiar políticas de cohesión y agricultura, y no tanto a proveer bienes públicos puros1.

En el último trienio, la guerra en Ucrania, el giro aislacionista de Estados Unidos, el auge de China y la proliferación de riesgos globales han puesto de manifiesto la necesidad de avanzar en el proceso de federalización de la Unión Europea. Esto implica, necesariamente, trasladar competencias desde los Estados en bienes públicos clásicos: defensa y seguridad, acción exterior y grandes infraestructuras transnacionales; pero también profundizar en las inversiones para la transición verde y la digital, y en los mecanismos de aseguramiento colectivo ante eventos extremos y crisis asimétricas. Este debería ser el objetivo para la próxima década. Con un horizonte mucho más lejano e incierto, con más incógnitas, tanto por la diversidad de puntos de partida en los Estados de bienestar nacionales como por los niveles salariales y de renta en la UE, el espacio competencial podría ampliarse para incorporar otros programas europeos de protección social. No obstante, este trabajo orilla este posible desarrollo.

El objetivo del documento es doble: desarrollar el concepto de una hacienda federal europea y ofrecer una hoja de ruta sobre tamaño, composición y gobernanza: cuánto presupuesto sería necesario, con qué instrumentos de ingresos y deuda puede financiarse de forma sostenible y qué obstáculos pueden anticiparse.

El enfoque adoptado combina tres elementos. En primer lugar, la teoría normativa del federalismo fiscal. Una teoría que discute la asignación eficiente de funciones de gasto e instrumentos tributarios entre niveles de gobierno, y enfatiza la internalización de externalidades, las economías de escala, la movilidad de las bases imponibles y la rendición de cuentas. Segundo, la economía política de la integración europea, que explica por qué ciertas reformas solo son viables en condiciones específicas (crisis, cambios en coaliciones políticas, paquetes compensatorios) y por qué otras quedan bloqueadas. Tercero, la literatura reciente sobre inversión estratégica europea, que ha cuantificado necesidades adicionales de gasto en defensa y transición verde y digital, y subraya el desfase entre necesidades y capacidad institucional.

Un bien público puro se caracteriza por la no rivalidad y la no exclusión en su disfrute. Además, su provisión eficiente exige agregar las preferencias y garantizar la financiación en el ámbito geográfico de referencia. ¿Qué servicios públicos entrarían en esta categoría? En primer lugar, la defensa colectiva frente a amenazas convencionales o híbridas presenta economías de escala, fuertes externalidades transfronterizas y requerimientos tecnológicos que difícilmente pueden afrontarse con 27 ejércitos nacionales plenamente autónomos. Segundo, la acción exterior y la seguridad económica, incluidas la protección de las cadenas de suministro y la política industrial en tecnologías críticas, también acreditan retornos crecientes a la coordinación y, además, se benefician de la credibilidad de una voz única. Ante el debilitamiento de los organismos internacionales, la UE debe desempeñar un mayor protagonismo en los acuerdos para avanzar en la provisión de bienes públicos globales. En tercer lugar, las infraestructuras transnacionales en transporte, energía y redes digitales exceden la capacidad y el ámbito jurisdiccional de los Estados-nación.

En paralelo, aparecen algunos bienes públicos impuros, en los que la integración europea puede aportar ventajas, aunque con el matiz de que las ganancias de eficiencia no son tan evidentes como en el caso de los bienes públicos puros y aparecen otros argumentos justificativos. En particular, me refiero a dispositivos de aseguramiento colectivo cuya dimensión pública no radica en la universalidad de cada prestación, sino en que generan un bien sistémico —seguridad económica ante shocks severos— que aporta estabilización macroeconómica, resiliencia territorial y cohesión política, y que los mercados y los presupuestos nacionales tienden a proveer de forma insuficiente. En primer lugar, las herramientas para afrontar los eventos extremos sujetos a “incertidumbre radical”, generadores de externalidades negativas transfronterizas en algunos casos, y cuyo coste fiscal puede desbordar capacidades nacionales, especialmente en países con deuda pública elevada. Es cierto que la existencia de instrumentos presupuestarios como la Reserva para Solidaridad y Ayudas de Emergencia (SEAR) ilustra que la UE ya reconoce este papel. Pero, como veremos posteriormente, su tamaño resulta insuficiente al compararlo con la magnitud de los impactos potenciales en el presente y el futuro inmediato. En segundo lugar, aparecen las soluciones para compartir parcialmente la función de protección por desempleo ante choques económicos muy intensos2.

La legitimidad política y la rendición de cuentas son elementos esenciales para que ese proceso de construcción sea sólido y ambicioso. La experiencia del federalismo fiscal subraya que la descentralización del gasto sin corresponsabilidad tributaria tiende a generar transferencias opacas, incentivos perversos y menor disciplina fiscal. En sentido inverso, la centralización de gasto sin una base fiscal visible puede generar “ilusión fiscal” y conflictos distributivos recurrentes. De ahí que el debate sobre una hacienda federal europea no deba reducirse a la cuestión de los eurobonos: la deuda es un instrumento útil, pero de alcance obligadamente limitado si no se cuenta con una base de ingresos ordinarios que la soporte.

El concepto de hacienda federal que se utiliza aquí es operativo: un conjunto de instituciones que permitan decidir, siguiendo reglas democráticas, acerca de un volumen significativo de gasto europeo orientado a bienes públicos y políticas de estabilización; y que hagan posible la financiación de ese gasto con ingresos propios de naturaleza tributaria y con capacidad recaudatoria suficiente, complementados por deuda en condiciones y límites compatibles con la sostenibilidad. Los niveles centrales de los gobiernos en cada país seguirían siendo las principales haciendas, pero se produciría una reasignación estable de competencias hacia arriba.

El resto del trabajo se estructura como sigue. La segunda sección aborda el tamaño del presupuesto necesario y discute la combinación entre impuestos y deuda, incluyendo criterios de sostenibilidad a partir de la experiencia reciente de endeudamiento comunitario. El tercer apartado examina los instrumentos disponibles y las propuestas más relevantes, tanto las iniciativas impulsadas desde Bruselas en la última década como las contribuciones de la academia. El cuarto epígrafe analiza los principales obstáculos jurídicos y de economía política, desde la heterogeneidad de preferencias entre países hasta el auge de fuerzas euroescépticas. Finalmente, la quinta sección recapitula las conclusiones y plantea una agenda

de investigación y de reforma.

2. EL TAMAÑO DEL PRESUPUESTO EUROPEO

El presupuesto de la UE no es asimilable a un presupuesto federal convencional, ni por su tamaño ni por su arquitectura institucional y financiera. El sistema sigue descansando de forma predominante en contribuciones nacionales. Además, cada Estado mantiene, de facto, capacidad de veto sobre la arquitectura de ingresos de la Unión, mientras que el Parlamento Europeo desempeña un papel meramente consultivo (Lamandini et al., 2020).

Para el período 2021-2027, el techo de recursos propios para créditos de compromiso se sitúa en el 1,46 % de la renta nacional bruta (RNB) de la UE y el de crédito de pagos en el 1,40 %, cifras que incluyen el margen adicional vinculado al mecanismo NextGenerationEU, pero que son claramente insuficientes para atender a las ambiciones crecientes. En la práctica, el gasto anual ejecutado se mantiene en el intervalo 1-1,1 % del PIB europeo, con una composición muy condicionada por la “dependencia de la senda” que viene definida por la historia de la construcción europea.

2.1. Tributos y deuda: la coherencia intertemporal y los límites a la ilusión financiera

Las categorías actuales de recursos propios se fijan en la Decisión sobre Recursos Propios de 2020 e incluyen los recursos propios tradicionales, fundamentalmente los derechos de aduana, el recurso basado en el IVA, la contribución sobre residuos de envases de plástico no reciclados, introducida en 2021 y el recurso basado en la RNB3.

Por su parte, las emisiones de deuda europea se han disparado desde la pandemia. A finales de abril de 2026, la deuda viva total de la UE se situaba en 761.000 millones de euros, asociada, sobre todo, al programa NextGenerationEU, SURE y la asistencia a Ucrania4. Esto plantea un doble problema. Primero, exacerba el escenario de ilusión fiscal que ya plantea la deuda de los Estados, porque el prestatario se aleja y con ello la percepción del coste futuro. Segundo, porque la deuda requiere un respaldo fiscal creíble, si se quiere evitar el riesgo de mayores costes de financiación, tensiones políticas por la mutualización implícita y presiones para monetizar pasivos, comprometiendo la independencia del BCE. En términos de PIB, la deuda soberana de la UE puede parecer muy modesta en relación con la de los estados que la componen. La ratio de la deuda comunitaria en abril de 2026 sería del 3,9 %5, frente a ratios superiores al 100 % en Grecia, Italia, Francia y España. Pero la situación cambia radicalmente cuando el denominador pasa a ser los ingresos no financieros de los gobiernos. Frente a una ratio alrededor de 3 en Grecia e Italia, y de 2,5 en España y Francia, la UE se sitúa ya en 4. Comparativamente, la base de ingresos ordinarios con la que cuenta la deuda comunitaria es muy inferior a la que soportan las deudas nacionales.

Sin duda, el endeudamiento europeo tiene su papel: financiar inversiones con retorno intergeneracional, suavizar shocks y coordinar grandes programas de gasto en momentos de urgencia. Pero no debe ni puede sustituir a una base fiscal permanente, y menos aún financiar de forma estructural gasto corriente. Convertir al BCE en financiador permanente mediante monetización sería incompatible con su mandato de estabilidad de precios y con su independencia. Además, esa capacidad de endeudamiento debería seguir la norma consistente en imponer restricciones al endeudamiento basadas en ingresos recurrentes: por ejemplo, límites a las ratios de deuda o de su servicio sobre ingresos no financieros. Tendría sentido que el servicio neto de la deuda no pudiese exceder un umbral de los ingresos ordinarios del presupuesto europeo; y los pasivos vivos deberían mantenerse por debajo de un múltiplo de dichos ingresos, salvo en episodios extraordinarios definidos por cláusulas de escape.

2.2. Sobre la neutralidad fiscal

Una objeción recurrente a una hacienda federal europea es que implicaría aumentos de impuestos y un mayor intervencionismo público. Esta crítica mezcla dos planos distintos: el tamaño del sector público agregado y el reparto vertical de competencias. Si una parte de la defensa, de la inversión estratégica o del aseguramiento frente a riesgos extremos se financia a escala europea, eso debería conllevar una reducción paralela del gasto público nacional. Por tanto, lo realmente relevante es si el paquete total de ingresos y gastos es consistente con la eficiencia en la provisión de bienes públicos, la equidad entre países y ciudadanos y la viabilidad política.

En términos de legitimidad, la neutralidad fiscal vertical (esto es, reducir tributos nacionales a la vez que se aumentan los europeos) puede ser la clave política. Es más fácil pedir a los contribuyentes que acepten un impuesto europeo visible si se les explica que, simultáneamente, se reduce una contribución nacional opaca o se rebaja un impuesto nacional. Aunque es cierto que una parte del gasto en defensa, en inversión verde o digital, o en respuesta a eventos extremos va a ser necesariamente adicional, porque el contexto lo exige. Además, debe quedar claro que cuando se habla de esas herramientas fiscales comunes, es para la financiación de competencias centralizadas a escala europea y no para políticas de nivelación horizontal como las que se pueden desplegar en el interior de los países.

3. INSTRUMENTOS PARA CONSTRUIR UNA GENUINA HACIENDA FEDERAL EUROPEA

La construcción de una hacienda federal pasa por la combinación de cuatro vectores: unas reglas e instituciones de decisión presupuestaria y de rendición de cuentas, un espacio competencial vertical bien articulado, un sistema de ingresos con instrumentos tributarios que proporcionen autonomía y suficiencia y una capacidad de endeudamiento disciplinada, orientada a inversión y estabilización.

3.1. Arquitectura institucional: del presupuesto comunitario a un Tesoro europeo

En el marco actual, el presupuesto de la UE es aprobado mediante un proceso en el que la Comisión propone, el Consejo y el Parlamento negocian y acuerdan, y el Tribunal de Cuentas audita. El margen fiscal aparece constreñido por el sistema de recursos propios y por el hecho de que la UE no recauda impuestos en sentido estricto, sino que recibe transferencias y contribuciones calculadas. La experiencia que proporciona el mecanismo NextGenerationEU ha añadido un elemento nuevo: la UE emite deuda a gran escala y gestiona un programa de gasto con lógica cuasifederal, incluyendo condicionalidad y desembolsos ligados a hitos.

Si se pretende consolidar esa capacidad, la pieza que falta es un Tesoro europeo, que tome como referencia al estadounidense: una entidad responsable de la planificación fiscal plurianual, la gestión de deuda, la relación con contribuyentes y autoridades tributarias nacionales, y la elaboración de informes de sostenibilidad. En la práctica, la Comisión (DG BUDG y DG ECFIN) y el Servicio de Gestión de la Deuda ya desempeñan parte de estas tareas, pero una hacienda federal exige claridad de mandato, de controles y de rendición de cuentas ante el Parlamento Europeo.

Desde el punto de vista jurídico, la principal palanca es el artículo 311 del Tratado de Funcionamiento de la UE (TFUE) y la decisión de recursos propios, que requiere unanimidad en el Consejo y ratificación por los Estados miembros. Esta exigencia es un cuello de botella. Por ello, en un escenario realista, la construcción de un Tesoro europeo puede seguir dos vías no excluyentes: una vía dentro de los tratados, basada en la reforma de los recursos propios y en la ampliación de bases tributarias compartidas; y una vía intergubernamental o de cooperación reforzada para grupos de países dispuestos, replicando el patrón del euro o del Mecanismo Europeo de Estabilidad, con posterior integración en el acervo comunitario.

Desde un punto de vista de economía política, el diseño institucional debe atender a una tensión: cuanto mayor sea el presupuesto europeo, mayor será la demanda de control democrático por parte de los contribuyentes. Esto exige reforzar el vínculo entre imposición y representación, sea mediante fórmulas mixtas que involucren a los parlamentos nacionales, sea mediante un papel ampliado del Parlamento Europeo en la creación de recursos propios.

3.2. Sobre los programas de gasto

El primer elemento de la lista es el gasto en defensa y la seguridad. Los nuevos compromisos acordados por los miembros de la OTAN, entre ellos 23 países de la UE, apuntan a un incremento sustancial del gasto en el período 2025-2031 y abren una ventana política para canalizar una parte creciente del mismo a escala europea (Bouabdallah et al., 2025). La OTAN ha fijado como objetivo alcanzar en 2035 un gasto equivalente al 5 % del PIB: al menos un 3,5 % en defensa estricta y hasta un 1,5 % adicional en seguridad. Este tramo complementario puede cubrir infraestructuras críticas, ciberdefensa, preparación civil, resiliencia, innovación y capacidades tecnológicas conexas. En estos momentos, el gasto en defensa supera ligeramente el 2 % y el gasto en seguridad elegible no llegaría al 1 % del PIB de la UE. Por tanto, estaríamos hablando de una brecha cercana a dos puntos de PIB.

Una provisión conjunta permitiría ser significativamente más eficientes; y sabemos que una mayor integración del sector de defensa europeo permitiría aprovechar economías de escala por el acceso a un mercado más grande y por las transferencias tecnológicas derivadas de una mayor colaboración (González Simón, 2025). Todo lo anterior conlleva planificación y compras conjuntas, financiación estable de I+D, un marco de gobernanza que minimice duplicidades nacionales y desarrollo de capacidades estratégicas en inteligencia y ciberdefensa, particularmente.

No obstante, aunque Europa diera un fuerte impulso al gasto conjunto en defensa y seguridad, durante un periodo transitorio, probablemente largo, los Estados seguirían asumiendo una parte sustancial del esfuerzo. La cesión de soberanía que exige una defensa europea común es políticamente muy compleja, como atestigua la propia historia de la OTAN. En ese sentido, sería preciso establecer un cronograma de integración competencial gradual, empezando por capacidades donde la integración generará economías de escala más evidentes, interoperabilidad y menores costes políticos de cesión de soberanía. En particular: aviación, defensa aérea (antimisiles, drones y antidrones), ciberdefensa, logística, inteligencia y compras conjuntas.

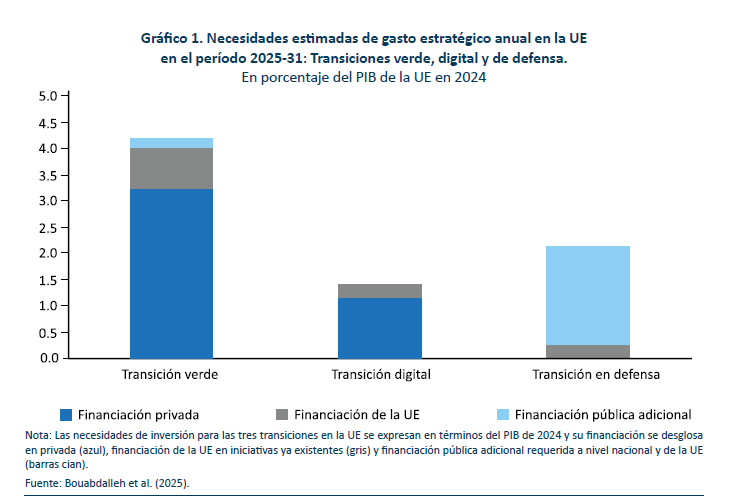

En segundo lugar, el impulso a inversiones estratégicas, lo que incluiría inversiones en infraestructuras transnacionales con enfoque en energía, conectividad y resiliencia y un instrumento permanente de inversión verde y de competitividad. La transición climática requiere inversiones masivas y estables en redes, almacenamiento, renovación energética, tecnologías limpias y adaptación. Las interconexiones eléctricas y de gas, los corredores ferroviarios y los proyectos digitales de escala continental presentan externalidades claras y requieren un plan de inversión coordinado para evitar cuellos de botella y dependencia estratégica. En el frente de la transición verde y la digital, la financiación pública ha representado, históricamente, el 24 % de la inversión primera y el 15 % de la segunda, mientras que el gasto en defensa se sufraga prácticamente al 100 % con dinero público. Por eso, aunque las proyecciones de inversión verde total duplican a la inversión en defensa, es esta la que requiere mayores recursos públicos. En total, la contribución pública adicional para financiar las tres transiciones oscilaría entre el 2,7 % y el 4,0 % del PIB de la UE por año (gráfico 1). Hacerlo de forma coordinada a escala europea permitiría no solo reducir costes y evitar duplicidades, sino también diseñar bienes públicos europeos (redes eléctricas transfronterizas, satélites militares, infraestructuras digitales) que ningún Estado miembro puede proveer de manera eficiente por sí solo, además de reforzar, en línea con el informe Draghi y la Brújula de la Competitividad, una política industrial europea orientada a la autonomía estratégica en sectores y tecnologías críticas, desde los semiconductores y la inteligencia artificial hasta las tecnologías limpias, los materiales avanzados, el espacio o la defensa, donde la escala europea resulta decisiva para reducir dependencias externas y sostener la competitividad. No obstante, y al igual que en defensa y seguridad, existen diferentes combinaciones posibles en la responsabilidad nacional y europea de estas inversiones públicas. Por tanto, podemos asumir el orden de magnitud de las cifras apuntadas, pero ello no implica que todas deban o vayan a ser ejecutadas con cargo a recursos europeos.

Tercero, el aseguramiento colectivo ante emergencias y riesgos extremos. La Reserva para Solidaridad y Ayudas de Emergencia (SEAR), concebida para responder a catástrofes y crisis humanitarias, tiene un límite anual de alrededor de 1.016 millones de euros de 2018 para la parte de solidaridad europea y 508 millones para la parte de ayudas de emergencia; unas magnitudes que son claramente insuficientes frente a los costes fiscales potenciales de los eventos extremos vividos en lo que llevamos de década, y lo que cabe aguardar en el futuro. Basta comparar con el impacto de la DANA de Valencia de 20246. La UE dispone también de capacidades de protección civil (rescEU) y de instrumentos financieros, pero su núcleo presupuestario también es muy limitado. Una ampliación muy sustancial de la SEAR y de rescEU, junto con líneas de crédito de emergencia y mecanismos de prefinanciación, permitiría una respuesta europea más rápida y con menos improvisación. La lógica del seguro justifica la mutualización parcial: consiste en afrontar riesgos que los Estados gestionan con menor eficiencia y mayor coste en solitario.

También en el terreno de la compartición de riesgos, un seguro de desempleo europeo, en modalidad de reaseguro o de esquema parcial, puede servir de mecanismo para amortiguar shocks asimétricos, reducir la necesidad de ajustes procíclicos y reforzar la cohesión. La clave está en el diseño para minimizar riesgos de transferencias permanentes: reglas objetivas de activación, contribuciones ex ante y componente de cofinanciación en ciertos casos. A modo de ejemplo, podemos pensar en tres soluciones, ordenadas de menor a mayor ambición. La primera de las soluciones es simulada por Beblavý y Maselli (2014) para la UE-28 y el período 2000-2012: una fórmula de reaseguro que activa transferencias a los Estados solo cuando el desempleo supera un umbral que se calcula con la misma regla, pero que da resultados muy dispares.7 En sus simulaciones, el reaseguro se muestra como un seguro frente a “episodios catastróficos” con coste medio anual muy reducido, aproximadamente entre 0,05 % y 0,1 % del PIB europeo. Los mismos autores analizan la segunda opción: un sistema armonizado de prestaciones europeas que cubre a los desempleados de corta duración (menos de 12 meses), con una prestación equivalente al 40 % de la compensación nominal media mensual nacional. El coste en este caso se sitúa entre 0,25 % y 0,4 % del PIB. En tercer lugar, Dolls et al. (2018) proponen un seguro de desempleo europeo que sustituye parcialmente los sistemas nacionales. En el periodo 2000-2013 y en el conjunto de la eurozona (EA18), un esquema básico de este tipo generaría prestaciones anuales con un coste equivalente a cerca de 0,5 % del PIB. Una diferencia clave respecto a la solución anterior es que Dolls et al. (2018) reemplazan con mayor claridad el riesgo nacional por un mecanismo europeo financiado conjuntamente, mientras que Beblavý y Maselli mantienen reglas nacionales bajo esquemas de armonización parcial. Como referencia, en el año 2023, último año disponible, el gasto en prestaciones por desempleo en la UE-27 ascendió a 1,2 % del PIB agregado8.

Sumando todas las cifras anteriores al importe del presupuesto actual de la UE, el orden de magnitud se aproximaría al 5 % del PIB. No obstante, es arriesgado establecer una cifra exacta, porque, en línea con lo apuntado, resulta difícil imaginar que una cesión competencial plena sea factible en un horizonte de diez años, por ejemplo. La fórmula de traslación de responsabilidades que se acuerde en defensa y seguridad y en los programas de inversión es clave. Si la mayor parte del primero se mantiene dentro del perímetro de los presupuestos nacionales y las inversiones en materia de transición digital o de transición verde financiadas por Europa se ciñen a las de alcance transnacional, manteniendo el resto como responsabilidad nacional, la cifra de referencia podría estar más cerca del 3 %. En definitiva, el objetivo cuantitativo tiene que ir siempre de la mano de la voluntad de cesión de competencias de gasto, y no al revés.

3.3. Sobre los ingresos ordinarios

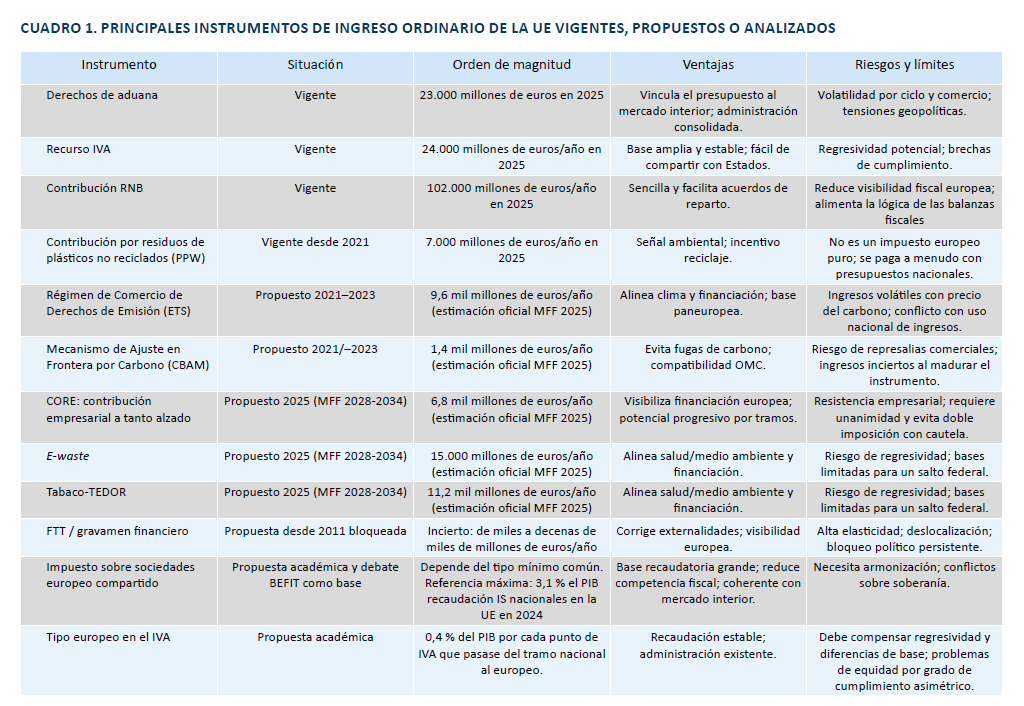

Durante la última década, la Comisión Europea ha explorado de forma recurrente la revisión de los ingresos, con el objetivo explícito de financiar nuevas prioridades y, más recientemente, de atender el servicio de la deuda emitida para financiar el programa NextGenerationEU. El resultado ha sido una sucesión de propuestas que pueden agruparse en tres generaciones (cuadro 1).

La primera generación buscaba la consolidación y ajuste de los recursos existentes: los derechos de aduanas, el recurso del IVA y la contribución basada en la renta nacional bruta (RNB). La contribución por plásticos no reciclados introducida en 2021 es un ejemplo de innovación compatible con esta lógica: moderniza el sistema y añade una señal ambiental, pero su capacidad recaudatoria es limitada y su gestión se realiza a través de aportaciones nacionales9.

La segunda generación, propuesta en 2021 y actualizada en 2023, vincula ingresos europeos a políticas emblemáticas del Pacto Verde y a reformas fiscales internacionales. En particular, la Comisión propuso destinar al presupuesto europeo una parte de los ingresos del Sistema de Comercio de Emisiones (ETS), del Mecanismo de Ajuste en Frontera por Carbono (CBAM) y de una base vinculada a la reasignación de beneficios empresariales en el marco del acuerdo OCDE/G20 (Pilar I). En 2023, la propuesta se ajustó introduciendo un recurso temporal basado en beneficios empresariales.

La tercera generación, presentada en el contexto de la propuesta de Marco Financiero Plurianual 2028-2034 en julio de 2025, amplía el repertorio con instrumentos como la contribución empresarial a tanto alzado (Corporate Resource for Europe, CORE)10, un recurso basado en residuos electrónicos (e-waste), una participación europea en los mínimos de impuestos especiales del tabaco y ajustes sobre los sistemas de ingresos por ETS y CBAM.

En su conjunto, las propuestas anteriores alinean financiación e incentivos: si la UE impulsa políticas climáticas, es razonable que una parte de los ingresos asociados (ETS, CBAM) se destine al presupuesto europeo. Además, diversifican fuentes y reducen la dependencia de contribuciones sobre la RNB. Finalmente, contribuyen a financiar el servicio de la deuda de NextGenerationEU sin tener que recortar programas existentes11.

Sin embargo, para construir una hacienda federal capaz de proveer bienes públicos clásicos, estas fuentes son insuficientes por tres razones. La primera es recaudatoria: incluso combinadas, aportan muy poco en términos de PIB. La segunda es de volatilidad: los ingresos del ETS dependen del precio del carbono y del volumen de derechos subastados; el CBAM tiende a reducir su base a medida que se internaliza el precio del carbono global y se descarbonizan sectores; y las contribuciones a tanto alzado pueden ser políticamente frágiles. La tercera razón es de legitimidad: los recursos basados en fórmulas estadísticas o contribuciones nacionales calculadas son opacos y no ayudan a construir un vínculo directo entre los contribuyentes y las políticas europeas (Lago Peñas y Prada, 2014).

Por ello, el debate debe incorporar la reasignación o el uso compartido de grandes bases tributarias; en particular, el impuesto sobre sociedades y el IVA, más allá de la actual contribución, poco visible y con capacidad recaudatoria limitada.

En la UE-27, la presión fiscal total (impuestos y contribuciones sociales) se acerca al 40 % del PIB. En ese agregado, los impuestos sobre beneficios empresariales han vuelto a superar el 3 % del PIB desde 2022 en el conjunto de la UE12. Esto sugiere que reasignar al nivel europeo una fracción significativa del impuesto sobre sociedades ya generaría recursos comparables al presupuesto comunitario actual. Un impuesto de sociedades europeo permitiría definir una base imponible común sobre la que se articularían tipos y deducciones a escala europea, con recargos y deducciones adicionales decididos por las haciendas nacionales (Aghion et al., 2014). Ambos niveles de gobierno participarían en los ingresos. La propuesta BEFIT, adoptada por la Comisión en 2023, no crea un impuesto europeo, pero avanza en la dirección de una base común para grupos empresariales, lo que facilita ese eventual reparto de capacidad normativa y recaudación entre niveles de gobierno (European Parliament, 2023).

Es verdad que, dadas las dificultades políticas para configurar una base común, la idea de compartirla puede parecer un salto demasiado grande. Sin embargo, en la literatura sobre federalismo fiscal que arranca a mediados del siglo pasado, el impuesto sobre sociedades siempre aparece asignado al nivel superior, por la alta movilidad de las bases imponibles, el riesgo de competencia fiscal nociva y la necesidad de coordinar un mercado interior. Por consiguiente, una vez que se percibe a la Unión Europea como un mercado común y una federación en construcción, resulta más difícil justificar con argumentos estrictamente económicos que los gobiernos nacionales mantengan poder sobre el impuesto que justificar una cesión al gobierno federal europeo (Bird, 1999).

Por su parte, el IVA ya está ampliamente armonizado13, y presenta una base muy amplia y relativamente estable, aunque sus implicaciones distributivas exigen un diseño cuidadoso, sin olvidar el problema de equidad que plantea la existencia de diferencias en el grado de cumplimiento y otros retos (Leen, 2016). El potencial recaudatorio de los ingresos procedentes de un tramo europeo común en el IVA, que podría compensarse por una bajada de los tramos nacionales de igual magnitud y que sustituiría a la actual contribución nacional, sería también enorme, obviamente dependiendo de la dimensión del tramo. Esta idea ya fue manejada por la Comisión Europea hace 20 años, cuando se sondeó la posibilidad de establecer un tipo del 1 % a añadir a los gravámenes nacionales.

3.4. Una estrategia de implementación: paquetes creíbles, secuenciación y cooperación reforzada

La transición desde el modelo actual hacia una hacienda federal europea requiere una estrategia que garantice su implementación, pivotando sobre tres principios.

El primero es la secuenciación: empezar por funciones con consenso social amplio y externalidades evidentes (defensa, emergencias, infraestructuras), donde la narrativa de eficiencia y seguridad conjunta es más convincente. La demanda social de autonomía estratégica ha crecido, lo que facilita legitimar un salto presupuestario. El segundo es el paquete creíble: cada ampliación de gasto debe ir acompañada de una fuente clara de ingreso. Esto evita que la deuda se perciba como “barra libre” y reduce la oposición de países contribuyentes netos. El tercero es la flexibilidad institucional: si la unanimidad bloquea el avance, debe explorarse la cooperación reforzada o acuerdos intergubernamentales para un núcleo de países dispuestos. La experiencia del euro sugiere que los incentivos para sumarse aumentan cuando el proyecto está en marcha y genera beneficios visibles. Una hacienda federal europea puede, por tanto, construirse como federación por adhesión: un núcleo que establece instituciones y recursos, y una periferia que mantiene el statu quo, pero con opción de entrada. Ya se ha hecho con el euro. Y ha funcionado.

3.5. Administración tributaria y cumplimiento: del recurso calculado al impuesto europeo visible

Una dificultad práctica que no se debe subestimar es la administración tributaria. El sistema actual de recursos propios funciona en gran medida como un sistema de cálculo y transferencia: los Estados recaudan y transfieren. Construir un impuesto europeo compartido —o al menos una participación europea robusta en grandes bases— exige una arquitectura de administración y control que garantice cumplimiento homogéneo, evite dobles imposiciones y reduzca fraude y elusión.

En el caso del IVA, el potencial de mejora por el lado del cumplimiento es significativo. La Comisión estima que en 2023 el VAT gap o brecha de cumplimiento del IVA fue de 128.000 millones de euros, alrededor del 9,5 % de la obligación tributaria total. Esta cifra ilustra dos hechos: primero, que la base del IVA es grande y estable; segundo, que existe un margen recaudatorio potencial si se refuerzan mecanismos de información, trazabilidad y cooperación administrativa.

En el caso de aduanas y comercio electrónico, la presión sobre los sistemas nacionales también está creciendo. Esto ya ha producido cambios de calado en el propio sistema de IVA desde 2021 (ventanilla única y demás medidas). La Comisión ha planteado reformas aduaneras que incluyen, entre otras medidas, tasas de manipulación o de gestión para paquetes de comercio electrónico provenientes de terceros países, con el doble objetivo de financiar controles y asegurar competencia justa. Este tipo de instrumento tiene un valor adicional: vincula financiación europea a un servicio europeo (control de frontera económica), lo que facilita la narrativa de bien público.

Para el impuesto sobre sociedades, la administración es aún más compleja por la planificación fiscal internacional. De ahí la importancia de avanzar en bases comunes (como BEFIT) y en instrumentos de cooperación reforzada: auditorías conjuntas, intercambio automático de información, y capacidades analíticas comunes. En un escenario de Hacienda federal, tendría sentido crear una Agencia Europea de Administración Tributaria ligera, centrada en coordinación, estándares y análisis de riesgo, complementando a las autoridades nacionales y trabajando con organismos existentes (OLAF, EPPO).

En último lugar, la transparencia y la trazabilidad son clave para la legitimidad. Un impuesto europeo visible debe poder identificarse en las declaraciones o en los recibos fiscales, evitando que se diluya como contribución intergubernamental.

3.6. Complementariedad con instrumentos financieros: EIB, garantías y el papel de la “cuasifiscalidad”

La UE dispone de la capacidad del Banco Europeo de Inversiones (BEI), de programas de garantías y de instrumentos de blending que movilizan capital privado. De hecho, en el contexto de la agenda de defensa y tecnología, se ha ampliado la capacidad de préstamo del BEI hasta un límite anual de 100.000 millones de euros en 2025, con un incremento del componente dedicado a proyectos duales. Este enfoque permite apalancar recursos con menor impacto presupuestario inmediato.

Sin embargo, la cuasifiscalidad tiene límites. Primero, muchos instrumentos basados en garantías crean pasivos contingentes que, en escenarios adversos, pueden materializarse como gasto presupuestario. Segundo, el BEI tiene restricciones explícitas para financiar armamento, lo que exige que el presupuesto europeo (o fondos específicos) asuma una parte de la financiación de capacidades estrictamente militares. Tercero, la proliferación de instrumentos fuera de presupuesto puede erosionar la transparencia y dificultar el control democrático.

Por ello, un diseño robusto debería clarificar la frontera entre presupuesto, garantías y banca pública. El presupuesto federal debe financiar bienes públicos puros y asumir, de forma explícita, el coste fiscal de los riesgos que decide socializar. Los instrumentos financieros deben complementar, no sustituir, esa decisión. Una regla útil sería que cualquier garantía europea significativa esté acompañada de una provisión presupuestaria ex ante y de un informe público anual de riesgos, en línea con prácticas prudenciales.

Finalmente, la coordinación entre el Tesoro europeo y el BEI puede generar sinergias: el Tesoro puede emitir deuda para financiar capitalizaciones o garantías, mientras que el BEI canaliza y evalúa proyectos con experiencia técnica. Esta división de funciones permite ganar escala sin sacrificar la disciplina fiscal, siempre que se mantenga la transparencia.

4. OBSTÁCULOS Y ECONOMÍA POLÍTICA DE LA FEDERALIZACIÓN FISCAL

Si el diagnóstico técnico desarrollado en las secciones anteriores es relativamente claro, la implementación enfrenta obstáculos significativos. Estos obstáculos no son solo jurídicos; son también distributivos, identitarios y de economía política. Entenderlos es una condición necesaria para diseñar una hoja de ruta realista.

En esta sección se discuten cinco bloques de dificultades de forma sucesiva: el conflicto entre los ciudadanos de países contribuyentes netos y de países receptores; la heterogeneidad de preferencias; el temor al riesgo moral y a las transferencias permanentes; las restricciones jurídicas y constitucionales, incluida la regla de la unanimidad; el posible déficit de legitimidad democrática; y el auge del euroescepticismo y de la ultraderecha no europeísta.

La trampa de los saldos netos y la heterogeneidad de preferencias

El presupuesto comunitario ha estado históricamente dominado por la lógica de los saldos fiscales: la diferencia entre lo que aporta cada país y lo que recibe. Esta lógica es especialmente perniciosa cuando el presupuesto se orienta a bienes públicos, porque en esos casos el beneficio no se materializa como transferencia presupuestaria, sino como seguridad, estabilidad o infraestructura común. Sin un cambio narrativo y contable, los países con mayor renta y contribución tienden a percibir cualquier ampliación del presupuesto como un coste sin retorno.

Además, las preferencias difieren: algunos Estados priorizan defensa y seguridad, otros apuestan por la cohesión y la transición verde. Porque no es lo mismo tener frontera con Rusia que ser un país especialmente afectado por los eventos extremos asociados al cambio climático, por ejemplo. Un presupuesto federal debe conciliar estas preferencias mediante una cartera diversificada de bienes públicos y mediante mecanismos de gobernanza que eviten capturas nacionales. En la práctica, esto implica construir coaliciones mediante paquetes de actuación. Por ejemplo: defensa y seguridad para quienes lo priorizan, inversión verde y cohesión para quienes temen quedar rezagados, y reglas de disciplina para quienes desconfían de la mutualización de deudas, por ejemplo.

Riesgo moral, mutualización y disciplina: diseñar para evitar transferencias permanentes

Para afrontar la crítica del riesgo moral, es fundamental la composición de gastos e ingresos. Por el lado del gasto, los avances en defensa, relaciones internacionales e infraestructuras son menos problemáticos. El aseguramiento colectivo frente a eventos extremos puede serlo más al desincentivar la preparación ex ante. También un subsidio por desempleo podría plantear dificultades en este sentido, en la medida en que la componente estructural del paro fuese muy asimétrica entre países y absorbiese una parte relevante de los recursos del programa. Pero ya hemos visto que alguna solución ya contempla esta dificultad y le da una respuesta. Por el lado del ingreso, el mayor problema lo plantea un protagonismo excesivo de la deuda mutualizada.

Restricciones jurídicas y constitucionales: la unanimidad como cuello de botella

En un entorno político fragmentado, la regla de la unanimidad convierte la reforma fiscal europea en un problema de vetos múltiples y paralizantes. Este diseño institucional ha tenido su fundamento en la idea de proteger la soberanía tributaria nacional, pero genera un sesgo hacia soluciones subóptimas: instrumentos temporales, financiación por deuda, y mecanismos fuera de tratados. Las restricciones constitucionales nacionales también importan. Algunos tribunales han exigido límites claros a la mutualización y a la cesión de competencias presupuestarias sin control parlamentario. En este contexto, la cooperación reforzada y los acuerdos intergubernamentales son herramientas pragmáticas para desbloquear los primeros avances.

Legitimidad democrática: imposición y representación en una Europa con una débil comunidad política común

Una hacienda federal implica, inevitablemente, que parte de la capacidad de decidir impuestos y gasto se desplaza a nivel europeo. Eso es políticamente sensible porque el contrato fiscal está históricamente enraizado en las comunidades políticas nacionales. Pero si antes fue el turno para que los procesos de descentralización hicieran que se compartiera esa soberanía hacia abajo, ahora es el momento de hacerlo hacia arriba. El principal reto para Europa consiste en la ausencia de un demos plenamente consolidado; en su lugar, existen diversas comunidades políticas vinculadas a través de instituciones compartidas. Por ello, el diseño institucional debe reforzar la legitimidad (Scharpf, 2009; Habermas, 2012). Una vía es aumentar el papel del Parlamento Europeo en la aprobación de recursos propios y en el control del Tesoro europeo, incluyendo audiencias públicas sobre emisiones de deuda y sobre sostenibilidad. Otra vía complementaria es involucrar a los parlamentos nacionales mediante mecanismos de control conjunto, por ejemplo, comités interparlamentarios con capacidad de seguimiento y de alerta temprana. También es crucial la transparencia, para que los ciudadanos conozcan qué parte de sus impuestos va a financiar bienes y servicios públicos europeos.

El auge del euroescepticismo y la ultraderecha: riesgos y estrategias de mitigación

El auge de fuerzas euroescépticas y, en algunos casos, abiertamente antieuropeístas, introduce un riesgo adicional. Estas fuerzas suelen enmarcar cualquier avance federal como pérdida de soberanía, transferencia a otros países o imposición tecnocrática14. Además, la desinformación y la polarización dificultan explicar reformas fiscales complejas. Mitigar este riesgo exige una estrategia política y comunicativa basada en tres elementos. Primero, vincular la hacienda federal a objetivos de seguridad y prosperidad ampliamente compartidos: defensa, control de fronteras exteriores, resiliencia energética y capacidad de respuesta ante emergencias (Fuest y Pisany-Ferry, 2019). Segundo, evitar transferencias opacas: reglas claras de contribución y de gasto, con auditoría y evaluación independientes. Tercero, desplegar resultados visibles: la legitimidad se construye cuando los ciudadanos perciben que la UE provee bienes públicos que el Estado-nación provee hoy con una eficiencia muy inferior, por la existencia de deseconomías de escala y externalidades, y porque la compartición de riesgos es más robusta y eficaz al extender la base del aseguramiento15.

5. CONCLUSIONES

El argumento central de este trabajo es que la construcción de una hacienda federal europea ha pasado de ser una aspiración de largo plazo a convertirse en una condición práctica para la autonomía estratégica y la sostenibilidad del proyecto europeo en el corto plazo. Desde el punto de vista de los objetivos, la UE debería priorizar en la próxima década la provisión de bienes públicos europeos clásicos: defensa y seguridad, acción exterior, infraestructuras transnacionales; y avances en inversión estratégica y seguros colectivos frente a emergencias, eventos extremos, y crisis que impacten de forma extraordinaria sobre la tasa de desempleo.

Estas metas implican una reasignación sustancial de competencias y una mejora de eficiencia por reducción de duplicidades. En concreto, el presupuesto de la Unión Europea podría situarse, en términos de orden de magnitud, entre el 3 % y el 5 % del PIB si se agregan nuevas funciones a las actuales. Fijar una cifra resulta complejo, dado que una cesión plena de competencias en un horizonte a medio plazo parece poco realista. Por ello, será determinante el diseño gradual de transferencias competenciales en defensa, seguridad e inversiones estratégicas. Si la cesión es parcial y buena parte del gasto permanece en los presupuestos nacionales durante un tiempo, la referencia más plausible se acercaría al 3 %. Necesariamente el objetivo cuantitativo debe estar condicionado a la realidad del mapa competencial de los distintos niveles de gobierno.

El principal mensaje en materia de financiación es que la deuda mancomunada es útil, pero no puede ser la columna vertebral. La UE ya acumula un stock de deuda elevado, y las previsiones apuntan a un incremento adicional. Sin una base fiscal sólida, la deuda alimenta la ilusión financiera y fragilidad política y financiera. La hacienda federal debe apoyarse en ingresos propios tributarios de alta capacidad recaudatoria, lo que obliga a entrar en las grandes bases y a diseñar impuestos compartidos, especialmente en el impuesto sobre sociedades y el IVA, complementados por recursos alineados con políticas (ETS, CBAM) y por contribuciones específicas.

Expuesto lo anterior, hay que reconocer que los obstáculos son muy significativos. En particular, la exigencia de unanimidad, la heterogeneidad de preferencias, el miedo a situaciones de riesgo moral, el déficit de legitimidad y el auge del euroescepticismo. Además en el frente instrumental, los avances en recursos propios han sido muy escasos y algunas de las propuestas que se han puesto encima de la mesa son muy discutibles, especialmente en el ámbito del impuesto sobre sociedades. Las resistencias nacionales y la defensa de la soberanía fiscal dificultan alcanzar objetivos más ambiciosos. Una respuesta optimista debería estar basada en un buen diseño institucional y de estrategia: secuenciación, paquetes creíbles de gasto-ingreso, reglas explícitas de sostenibilidad de la deuda, transparencia fiscal y uso pragmático de cooperación reforzada cuando sea necesario.

Notas

* Funcas, Universidade de Santiago de Compostela e IDEAGOV.

Agradezco los comentarios y sugerencias de Santiago Bolívar, Xoaquín Fernández Leiceaga, Carlos Ocaña, Desiderio Romero, Violeta Ruiz-Almendral y Raymond Torres; y la ayuda de investigación de Alejandro Domínguez y Keyla Baptista. No obstante, la responsabilidad del texto final es exclusivamente mía.

1 Castells (2025) ofrece una buena síntesis de la importancia de que una unión fiscal acompañe a una unión monetaria, de las funciones que debería asumir el presupuesto federal comunitario, y de la comparación de la UE con los Estados Unidos.

2 Los mecanismos de aseguramiento ante eventos extremos y los sistemas supranacionales de apoyo al desempleo pueden concebirse como bienes públicos impuros o, más precisamente, como dispositivos de aseguramiento colectivo cuya dimensión pública no radica en la universalidad de cada prestación, sino en que generan un bien sistémico —seguridad económica ante shocks severos— que aporta estabilización macroeconómica, resiliencia territorial y cohesión política, y que los mercados y los presupuestos nacionales tienden a proveer de forma insuficiente.

3 https://eur-lex.europa.eu/eli/dec/2020/2053/oj/eng

5 Para un PIB nominal previsto para 2026 de 19,4 billones de euros corrientes calculado a partir de estimaciones para 2024 y proyecciones para 2025 y 2026 de la Comisión Europea (AMECO database).

6 En su conjunto, el impacto de la DANA en el trienio 2024-2026 habrá sido de seis décimas de PIB español: algo más de tres décimas en el primer año, dos en el segundo y cerca de una en el tercero (Lago Peñas, 2025). En euros de 2025, alrededor de 10.000 millones de euros.

7 En concreto, ellos establecen ese umbral en la tasa de desempleo estructural (NAIRU) en cada país más dos puntos. Pero esa NAIRU varía mucho entre países.

9 Dentro de esta primera generación habría estado el FTT (impuesto sobre transacciones financieras), que se intentó implantar en toda la UE en 2011, pero no obtuvo apoyo suficiente. Después, el Consejo autorizó una cooperación reforzada entre 11 Estados miembros, y la Comisión presentó en febrero de 2013 una propuesta específica para ese grupo, que no ha prosperado. En 2022, el Consejo todavía decía que seguían en la cooperación reforzada 10 Estados miembros y que no se esperaba un acuerdo a finales de ese año. Más recientemente, la ficha de EUR-Lex seguía mostrando el expediente como ongoing, pero el programa de trabajo de la Comisión para 2026 incluyó expresamente la propuesta del FTT de 2013 en el anexo de retiradas, con la indicación de que la Comisión pretendía retirar en seis meses las propuestas que ya no estuvieran alineadas con sus prioridades o no hubieran avanzado.

10 Que ha venido a ocupar el sitio de propuestas anteriores de la comisión en el ámbito de la tributación societaria basada en el acuerdo OCDE/G20-Pilar I (año 2021) y en un recurso temporal sobre beneficios empresariales (año 2023) que no salieron adelante.

11 Al no haber alcanzado el rango de propuesta, en el cuadro 1 se omiten otras soluciones debatidas en foros oficiales. Sin ánimo de exhaustividad, aborda diferentes impuestos verdes: sobre combustibles, aviación, agroecológicos o criptomonedas. También sobre riqueza y renta para los ciudadanos europeos más adinerados. Véase al respecto el informe del Parlamento Europeo (European Parliament, 2022) y Lago Peñas y Prada (2014).

12 España se situó en 2024 en el 3 %, en el puesto decimoquinto, https://taxation-customs.ec.europa.eu/taxation/economic-analysis/data-taxation-trends_en

13 Aunque con un nivel muy alto de fragmentación, como se evidencia con la pervivencia del régimen de operaciones intracomunitarias, adoptado como transitorio en 1993. Una mejor armonización del IVA podría generar más recursos.

14 Sobre la politización de la integración europea y el papel de la identidad nacional en la contestación euroescéptica, véase Hooghe y Marks (2009).

15 Sobre la justificación de este mayor protagonismo europeo en la provisión de bienes públicos, véase Claeys y Steinbach (2024). Por su parte, Furceri y Zdzienicka (2015) desarrollan el argumento de la compartición de riesgos.

Referencias

Aghion, P., Bénassy-Quéré, A., Pietrunti, M., y otros (2014). Tax Harmonization in Europe: Moving Forward. Note du CAE, 14. https://shs.cairn.info/article/E_NCAE_014_0001?lang=en

Beblavý, M., y Maselli, I. (2014). An Unemployment Insurance Scheme for the Euro Area: A Simulation Exercise of Two Options. CEPS Special Report, 98.

Bird, R. M. (1999). ethinking Subnational Taxes: A New Look at Tax Assignment. IMF Working Paper, 1999/165.

Bouabdallah, O. , Dorrucci, E., Nerlich, C., Nickel, C., y Vlad, A. (2025). Time to Be Strategic: How Public Money Could Power Europe’s Green, Digital and Defence Transitions. https://www.ecb.europa.eu/press/blog/date/2025/html/ecb.blog20250725~f26b4ef0f3.en.html.

Castells, A. (2025). Los desafíos pendientes de la unión fiscal europea. Real Academia de Ciencias Económicas y Financieras.

Claeys, G., y Steinbach, A. (2024). A Conceptual Framework for the Identification and Governance of European Public Goods. Bruegel Working Paper, 14/2024.

Costas, A., y Lago Peñas, S. (2015). La crisis de la deuda, el Euro y la construcción política europea: reflexiones desde la economía. Res Publica. Revista de Historia de las Ideas Políticas, 18(1), 187-195.

Dolls, M., Fuest, C., Neumann, D., y Peichl, A. (2018). An Unemployment Insurance Scheme for the Euro Area? A Comparison of Different Alternatives Using Microdata. International Tax and Public Finance, 25(1), 273–309.

European Commission. (2025). The 2028-2034 Multiannual Financial Framework: Proposals (MFF 2028-34). https://commission.europa.eu/strategy-and-policy/eu-budget/long-term-eu-budget/eu-budget-2028-2034_en

European Commission. (2026). Draft Amending Budget Nº1 to the General Budget 2026. COM(2026) 450 final. https://commission.europa.eu/document/download/8e3612ab-9355-46b5-a90f-78a589079e2f_en?filename=COM_2026_450_1_EN_ACT.pdf

European Parliament. (2022). New EU Own Resources: Possibilities and Limitations of Steering Effects and Sectoral Policy Co-benefits. https://www.europarl.europa.eu/RegData/etudes/STUD/2022/731895/IPOL_STU(2022)731895_EN.pdf

European Parliament. (2023). BEFIT: Business in Europe: Framework for Income Taxation. https://www.europarl.europa.eu/thinktank/es/document/EPRS_BRI(2023)754631

European Parliament. (2025). Mapping of Existing, Proposed, and Potential Own Resources for the EU Budget. https://www.europarl.europa.eu/RegData/etudes/BRIE/2026/783556/BUDG_BRI(2026)783556_EN.pdf

Fuest, C., y Pisani-Ferry, J. (2019). A Primer on Developing European Public Goods. EconPol Policy Report 16/2019, Ifo Institute.

Furceri, D., y Zdzienicka, A. (2015). The Euro Area Crisis: Need for a Supranational Fiscal Risk Sharing Mechanism? Open Economies Review, 26(4), 683–710.

González Simón, M. A. (2025). Algunas claves económicas para una industria europea de defensa más integrada. Cuadernos de Información Económica, 307, 9-21.

Habermas, J. (2012). The Crisis of the European Union: A Response. Polity Press.

Hooghe, L., y Marks, G. (2009). A Postfunctionalist Theory of European Integration: From Permissive Consensus to Constraining Dissensus. British Journal of Political Science, 39(1), 1–23.

Lago Peñas, S., y Prada, A. (2014).Los atributos de una unión fiscal en Europa: recursos propios, unión de transferencias y deuda. Papeles de Economía Española, 141, 50-65.

Lago Peñas, S. (2025). Coyuntura presupuestaria: una inercia favorable. Cuadernos de Información Económica, 309, 33-39.

Lamandini, M., Ramos Muñoz, D., y Ruiz Almendral, V. (2020). The EMU and Its Multi-Level Constitutional Structure: The Need for More Imaginative Dialogue Among and Across EU and National Institutions. Legal Issues of Economic Integration, 311, 332-336.

Leen, A. R. (2016). The Pros and Cons of Value Added Tax as a New Own Resource to Finance the Budget of the European Union: A Qualitative Assessment. In K. Bettina, F. Soumakis, & T. Cierco Gomes (Eds.), Selected Topics in Social Sciences. https://hdl.handle.net/1887/46716

Scharpf, F. W. (2009). Legitimacy in the Multilevel European Polity. European Political Science Review, 1(2), 173–204.