Fecha: febrero 2025

Desiderio Romero-Jordán

1. INTRODUCCIÓN

Tras la pandemia, el crecimiento de los precios experimentó un fuerte aumento por la interacción de varios factores. Principalmente, la presión de la demanda, la disrupción de las cadenas de valor, el efecto de las políticas fiscales expansivas y el shock en los precios de la energía generada por la guerra de Ucrania. Como consecuencia el crecimiento de los precios se elevó al 3,1 % en 2021, al 8,4 % en 2022, 3,5 % en 2023 y 2,8 % en 2024. En definitiva, el aumento acumulado en los precios ha alcanzado en tan solo cuatro años el 17,8 %, muy por encima del 12 % del período 2009 a 2019.

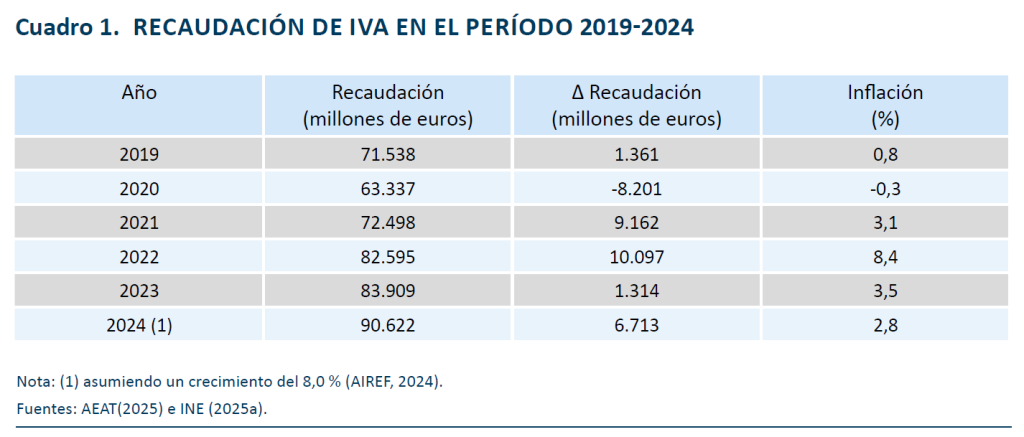

El incremento en los precios repercute de forma directa en la recaudación del impuesto sobre el valor añadido (IVA). Como muestra el cuadro 1, el aumento de la recaudación de IVA en el período 2021 a 2024 se situará, previsiblemente, en una cifra próxima a los 27.300 millones de euros1. La recaudación alcanzó en 2019 los 71.538 millones y en 2024 superará, previsiblemente, los 92.000 millones de euros. A pesar de las rebajas fiscales implementadas en el período pospandemia en algunos alimentos esenciales, así como en ciertos bienes energéticos como gas y electricidad. Sobre esta fuerte alza en los ingresos surgen algunas preguntas cuya contestación resulta de gran utilidad. Primero, desde el punto de vista presupuestario, es oportuno conocer el papel que ha tenido la inflación en este aumento recaudatorio. Y el camino que seguirá cuando se retorne a los niveles de inflación prepandemia. Segundo, a nivel micro, resulta relevante tener estimaciones de cómo ha aumentado la factura fiscal entre los hogares de acuerdo con sus características socioeconómicas. En otras palabras, es relevante identificar a los hogares más perjudicados con este fenómeno para identificar las políticas públicas más adecuadas.

Este trabajo da respuestas a estas cuestiones ofreciendo una actualización y puesta al día de los cálculos de Romero-Jordán (2023a), extendiendo las estimaciones al período 2021 a 2024. La sección 2 presenta brevemente la metodología utilizada. Los resultados se muestran en las secciones 3 y 4.

2. METODOLOGÍA

La carga total de IVA soportada anualmente por cada hogar se define como:

donde![]() es el gasto en bienes y servicios neto de inflación e impuestos en el período t, IPCH es el índice de precios de consumo específico de cada hogar y, (finalmente),

es el gasto en bienes y servicios neto de inflación e impuestos en el período t, IPCH es el índice de precios de consumo específico de cada hogar y, (finalmente),![]() es el tipo medio de IVA soportado por cada hogar. En el cómputo de IPCH se ha seguido la metodología descrita en Romero-Jordán (2023b) donde se muestra que el IPCH soportado por un determinado hogar en un año puede ser superior, inferior o igual al valor del IPC medio poblacional. La recaudación total de IVA soportada por cada hogar se descompone en dos sumandos. De una parte, la recaudación “pura” de IVA o neta de inflación,

es el tipo medio de IVA soportado por cada hogar. En el cómputo de IPCH se ha seguido la metodología descrita en Romero-Jordán (2023b) donde se muestra que el IPCH soportado por un determinado hogar en un año puede ser superior, inferior o igual al valor del IPC medio poblacional. La recaudación total de IVA soportada por cada hogar se descompone en dos sumandos. De una parte, la recaudación “pura” de IVA o neta de inflación, ![]() De otra, la recaudación inducida por el aumento de los precios,

De otra, la recaudación inducida por el aumento de los precios,![]() Para estimar la distribución de la recaudación total de IVA entre esos dos componentes, Rp y Ri, es preciso conocer los valores de las variables G, t* e IPCH de cada hogar. Tales variables han sido calculadas empleando los microdatos de la Encuesta de presupuestos familiares (EPF) de las olas de 2021 a 20232 junto a los precios por subclases publicados por el INE.

Para estimar la distribución de la recaudación total de IVA entre esos dos componentes, Rp y Ri, es preciso conocer los valores de las variables G, t* e IPCH de cada hogar. Tales variables han sido calculadas empleando los microdatos de la Encuesta de presupuestos familiares (EPF) de las olas de 2021 a 20232 junto a los precios por subclases publicados por el INE.

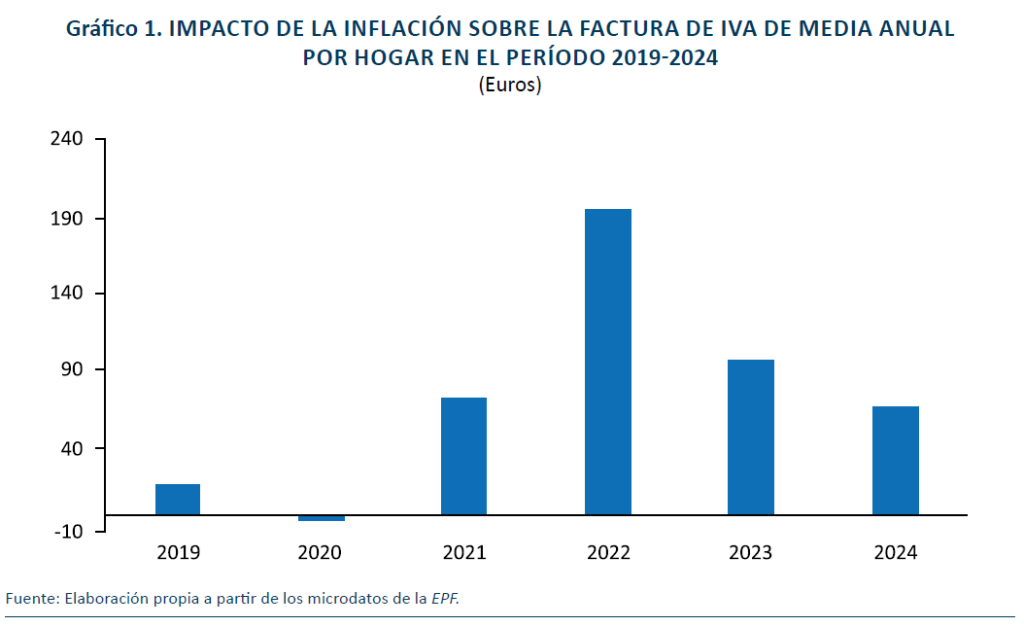

Como anticipo de los resultados que se muestran en la sección 3, el gráfico 1 presenta la evolución de la

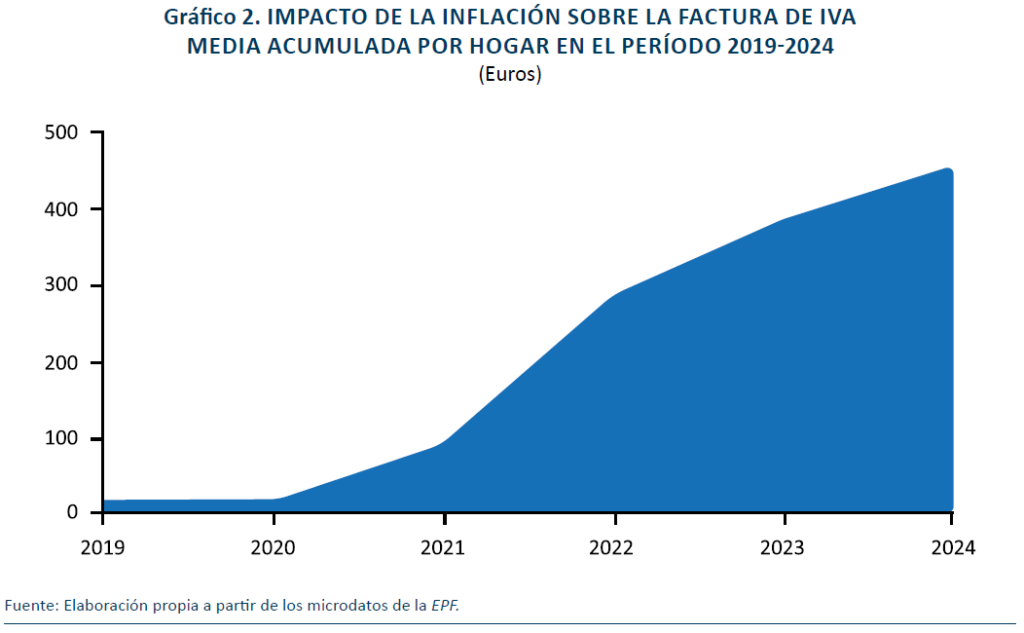

recaudación de IVA generada por la inflación en los años 2019 a 2024. Puede apreciarse que el efecto medio en esos cinco años fue de 19,1 euros por hogar en 2019; de -0,3 euros en 2020; de 75,7 euros en 2021; 195,2 euros en 2022, de 98,6 euros en 2023 y, por último, de 69,2 euros en 2024. Es decir, el impacto de la inflación sobre la recaudación se exacerbó en los años 2021 a 2024, tal como se muestra en el gráfico 2, a pesar de las rebajas fiscales aplicadas en esos años.

3. REBAJA TEMPORAL DE IVA E IMPUESTOS ESPECIALES SOBRE LA ENERGÍA PARA ALIVIAR LOS COSTES DE LA INFLACIÓN

Las rebajas fiscales en IVA e impuestos especiales han atenuado el impacto de la inflación en la recaudación de IVA a través de su impacto en el tipo medio efectivo,![]() . La crisis energética de 2021 seguida de la invasión de Ucrania de 2022 generó una fuerte alza en los precios de gas, electricidad y alimentos. El Gobierno aprobó una primera rebaja del tipo de IVA de la electricidad que pasó del 21 % al 10 % entre junio de 2021 y junio de 20223. A partir de esa fecha, entró en vigor una segunda rebaja, quedando el tipo de IVA fijado en el 5 % entre julio de 2022 y diciembre de 2023. A lo largo de 2024, el tipo de IVA ha sufrido diferentes cambios que han venido determinados por la evolución del promedio del precio mayorista de la electricidad. Concretamente, el tipo volvió al 10 % en enero de 2024 al haberse reducido el precio promedio del mercado mayorista por debajo del umbral de 45 euros/MWh. En marzo se elevó al 21 % al descender dicho precio mayorista por debajo del citado límite. Y, desde junio de 2024, el tipo ha quedado establecido en el 21 % al haber aumentado el precio por encima del umbral del precio mayorista. En cuanto al impuesto especial de la electricidad, en los años 2022 y 2023 se redujo el tipo impositivo desde el 5,11 % al 0,5 %. A lo largo de 2024, este gravamen inició una senda de crecimiento para volver al tipo vigente hasta 2022. Concretamente, entre enero y marzo se elevó al 2,5 %, entre abril y junio al 3,8 % y desde el 1 de julio quedó fijado nuevamente en el 5,11 %.

. La crisis energética de 2021 seguida de la invasión de Ucrania de 2022 generó una fuerte alza en los precios de gas, electricidad y alimentos. El Gobierno aprobó una primera rebaja del tipo de IVA de la electricidad que pasó del 21 % al 10 % entre junio de 2021 y junio de 20223. A partir de esa fecha, entró en vigor una segunda rebaja, quedando el tipo de IVA fijado en el 5 % entre julio de 2022 y diciembre de 2023. A lo largo de 2024, el tipo de IVA ha sufrido diferentes cambios que han venido determinados por la evolución del promedio del precio mayorista de la electricidad. Concretamente, el tipo volvió al 10 % en enero de 2024 al haberse reducido el precio promedio del mercado mayorista por debajo del umbral de 45 euros/MWh. En marzo se elevó al 21 % al descender dicho precio mayorista por debajo del citado límite. Y, desde junio de 2024, el tipo ha quedado establecido en el 21 % al haber aumentado el precio por encima del umbral del precio mayorista. En cuanto al impuesto especial de la electricidad, en los años 2022 y 2023 se redujo el tipo impositivo desde el 5,11 % al 0,5 %. A lo largo de 2024, este gravamen inició una senda de crecimiento para volver al tipo vigente hasta 2022. Concretamente, entre enero y marzo se elevó al 2,5 %, entre abril y junio al 3,8 % y desde el 1 de julio quedó fijado nuevamente en el 5,11 %.

El tipo de IVA del gas natural se redujo del 21 % al 5 % entre octubre de 2022 y diciembre de 2023 para aliviar la carga tributaria de los hogares. El tipo de gravamen se elevó al 10 % durante el primer trimestre de 2024 volviendo al 21 % en abril de 2024. Asimismo, las briquetas, pellets y biomasa destinadas a calefacción se les aplicó una primera rebaja, pasando el tipo de IVA del 21 % al 5 % entre octubre de 2022 y diciembre de 2023. Seguidamente, el tipo de IVA se elevó al 10 % entre enero y junio de 2023, volviendo de nuevo al tipo normal desde el 1 de julio de 2024.

Para aliviar el aumento de los precios de los alimentos sobre la cesta de consumo de los hogares, en enero de 2023 entró en vigor una rebaja del tipo de IVA aplicable a algunos alimentos. Concretamente, el tipo se redujo al 0 % para un conjunto de bienes esenciales como pan, leche, huevos o frutas frescas. Este tipo de gravamen pasó al 2 % en octubre de 2024. Asimismo, se aplicó una reducción temporal a aceites y pasta desde el 10 % al 5 %. En el caso de pastas y aceites de semillas, el tipo de gravamen pasó a ser del 7,5 % en octubre de 2024. Sin embargo, el aceite de oliva se redujo al 0 % en los meses de julio a septiembre de 2024 pasando al 2 % desde octubre. Este conjunto de rebajas fiscales ha sido tenido en cuenta para computar el impacto de la inflación sobre la recaudación de IVA4.

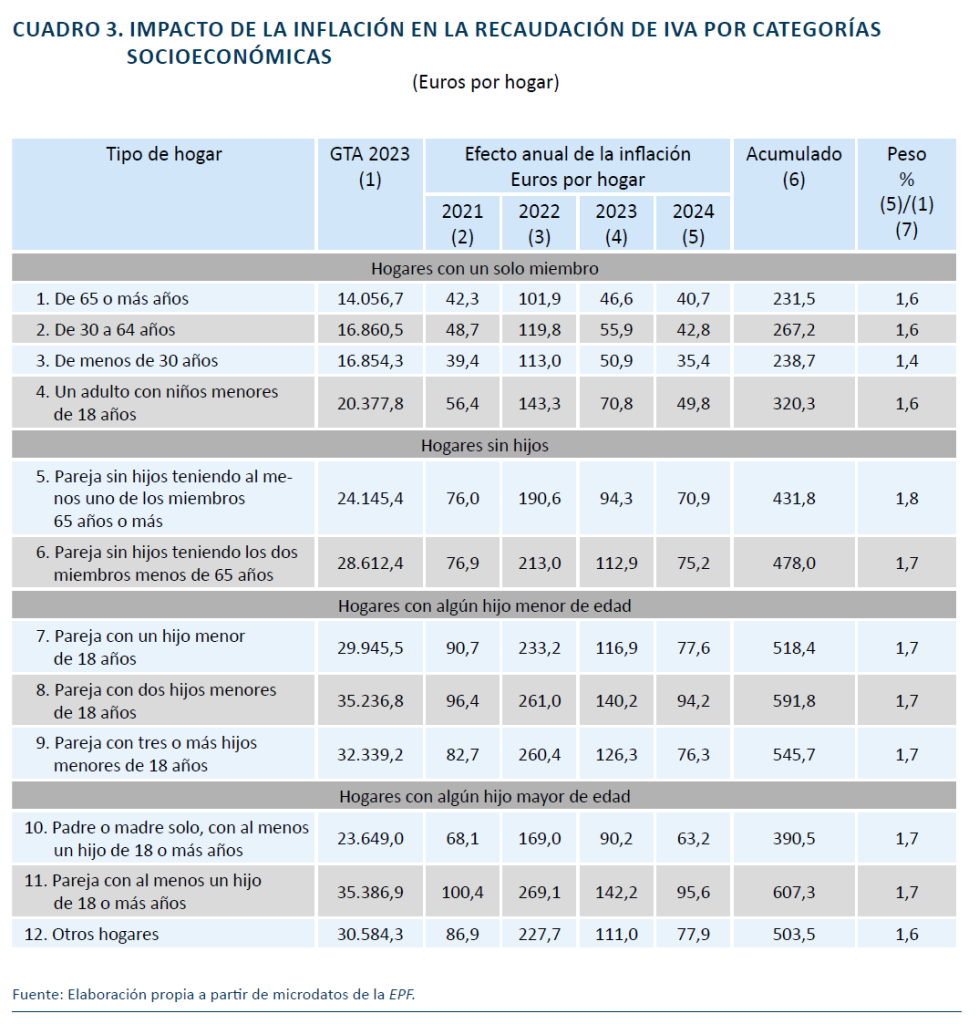

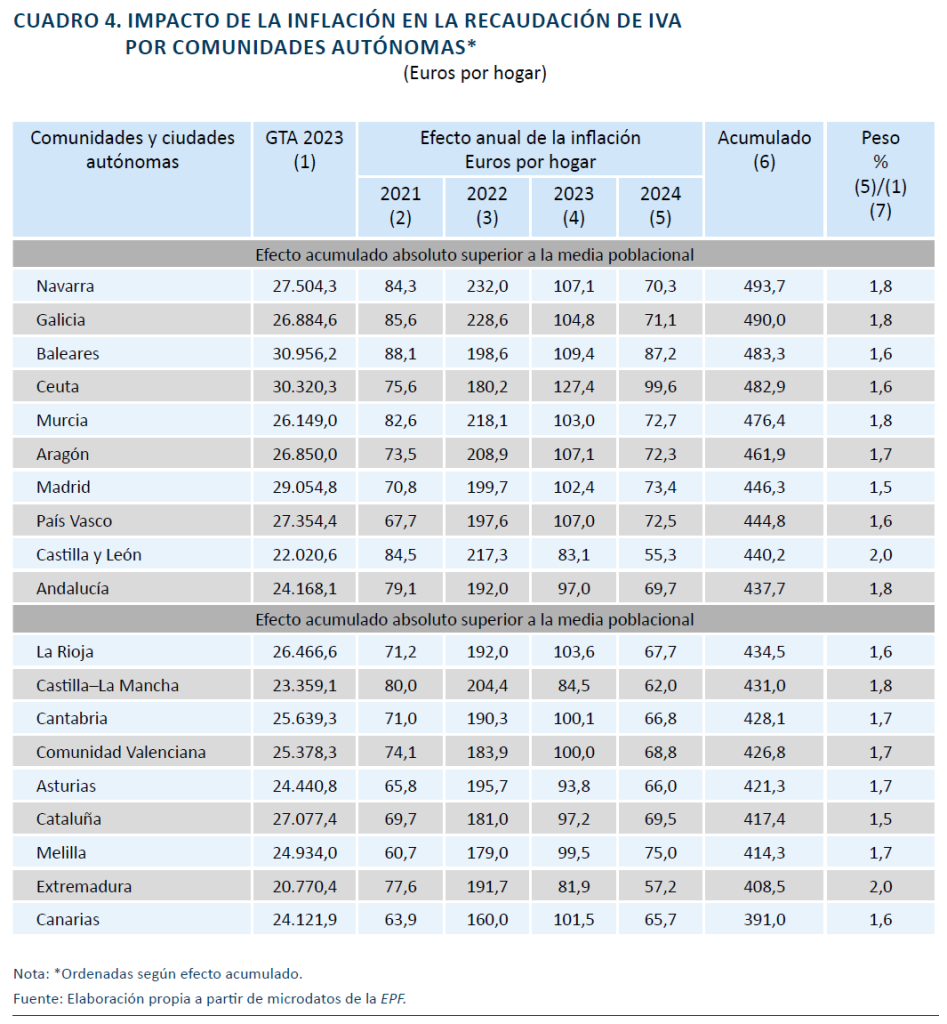

4. IMPACTO SEGÚN RASGOS SOCIOECONÓMICOS DE LOS HOGARES

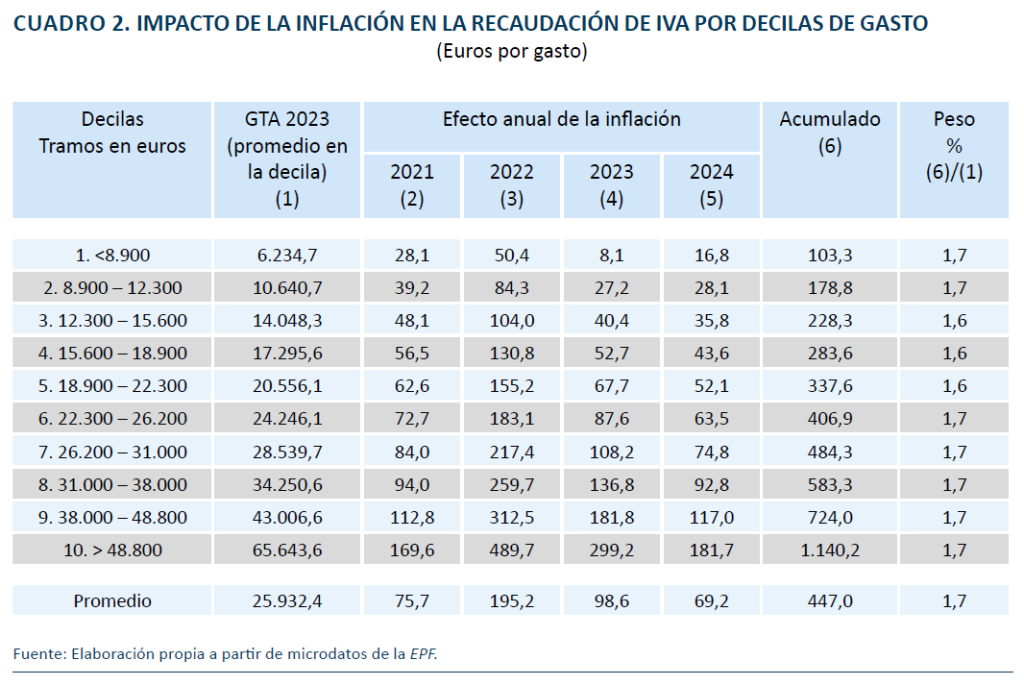

Los cuadros 2, 3 y 4 ilustran el impacto de la inflación sobre la recaudación de IVA de los hogares tabulados por: i) decilas de gasto; ii) tipología de hogar, y iii) comunidades autónomas. Se muestran cálculos tanto del efecto individual de los cuatro años analizados, 2021 a 2024, como del efecto acumulado. Se ha calculado también el peso del acumulado sobre el gasto ajustado de los hogares (GTA) en 2023 (último año disponible). GTA recoge el gasto corriente de los hogares, excluyendo por tanto el valor imputado de la vivienda en propiedad. De estos cuadros pueden extraerse las siguientes conclusiones.

Como era de esperar, el mayor impacto recaudatorio por la inflación tuvo lugar en 2022 en el que la tasa de inflación alcanzó el 8,4 % anual. En ese año, la factura fiscal aumentó, en promedio, en 195,2 euros por hogar. Le sigue en importancia el año 2023 donde el aumento medio fue de 98,6 euros, 2021 con 75,7 euros y 2024 con 69,2 euros.

En promedio, el impacto acumulado ha sido de 447 euros –capitalizado, dicho montante estaría próximo a los 500 euros en 2024–. En términos absolutos, el efecto acumulado es creciente con el nivel de gasto de los hogares, oscilando entre 103 euros en la primera decila y 1.140 euros en la última. Esta relación creciente es consecuencia directa de los tipos efectivos más elevados soportados por los tramos de renta alta, ya que consumen una mayor proporción de ítems gravados a tipo normal. El impacto acumulado para los hogares con un gasto próximo a los 1.200 euros mensuales –tercera decila– está próximo a los 228 euros. Por último, para un hogar medio en gasto, cuyo gasto corriente fue aproximadamente de 26.000 euros en 2023, el impacto acumulado es, aproximadamente, de 400 euros.

En términos absolutos, el impacto de la inflación sobre la factura fiscal de IVA es creciente con el gasto. Sin embargo, en términos relativos, el aumento acumulado de IVA ha supuesto, en promedio, el equivalente al 1,7 % del GTA de los hogares. Este valor es prácticamente el mismo en todas las decilas. Por tanto, en términos relativos, el efecto acumulado de la inflación sobre la carga fiscal de IVA ha sido proporcional. Consecuentemente, el modus operandi de la inflación ha sido el equivalente al de un impuesto adicional sobre el gasto con estructura efectiva proporcional. La evidencia disponible muestra que el IVA es un impuesto ligeramente progresivo sobre el gasto (Romero, 2015; Thomas, 2022). Por tanto, estos fenómenos de intensa inflación habrán reducido la progresividad en términos de gasto, acercando más el impuesto hacia la proporcionalidad.

El análisis del impacto por tipo de hogar rebela efectos escala. Los hogares de mayor tamaño han soportado un impacto acumulado más grande, al tener un nivel de gasto más elevado. Por ejemplo, el IVA acumulado por la inflación ha sido de 231 euros en un hogar individual con una persona de más de 65 años frente a los 591 euros de una pareja con dos hijos menores de 18 años.

Los resultados muestran diferencias en el impacto medio acumulado por comunidades y ciudades autónomas. No obstante, estas diferencias no superan en términos acumulados los 100 euros. Concretamente, la mayor carga impositiva acumulada corresponde, por este orden, a Navarra, Galicia y Baleares con un impacto promedio acumulado próximo a los 490 euros. En el extremo opuesto, las comunidades que han sufrido menor impacto han sido Canarias (391), Extremadura (408) y Melilla (417). Estas diferencias son fruto tanto de diferentes patrones de consumo, en particular en el peso de alimentos y energía en la cesta de consumo, como de las diferencias en los niveles de IPCH entre comunidades autónomas.

5. IMPACTO DE LA INFLACIÓN EN EL INCREMENTO DE RECAUDACIÓN DEL SECTOR HOGARES: EXPECTATIVAS A FUTURO

Como vimos en la sección anterior, el impacto promedio de la inflación es de 447 euros por hogar. Asimismo, el número de hogares existente en España a finales de 2023 estaba próximo a los 19,0 millones. Con esta información, puede inferirse que el aumento de la recaudación de IVA generada por la inflación en los hogares residentes estaría próximo a los 8.500 millones de euros. Esta cifra equivale al 29 % del aumento de la recaudación de IVA de los años 2021 a 2024. Esta estimación ha de interpretarse como una cota mínima ya que estos cálculos no incluyen la compra de vivienda nueva (esta información no está recogida en los microdatos de la EPF).

El impacto que la inflación tendrá en la recaudación de IVA en los próximos años dependerá de varios factores interconectados. Primero, de la evolución de los precios en al actual contexto económico. La inflación ha mostrado una tendencia decreciente, desde el máximo del 8,4 % de 2022, que AIREF (2024) prevé que continué durante la presente década. Sin embargo, existe riesgo de que las medidas arancelarias de Trump deriven en repuntes de inflación canalizados a través de la guerra comercial y las posibles tensiones en las cadenas de suministro global. Un segundo factor es la evolución en el nivel y composición en el gasto de los hogares. Funcas (2025) prevé que, al menos en 2025, el consumo privado crecerá de manera robusta gracias al incremento de la renta disponible y al desembolso del ahorro acumulado en los últimos años. En este sentido, la tasa de ahorro se encontraba a finales de 2024 en un máximo histórico del 14,2 % (desestacionalizado y ajustado de calendario). Por último, dependerá de la evolución en el número de hogares. Las proyecciones del INE (2025) prevén fuertes incrementos en los próximos años debido a la inmigración: de los 19,3 millones de hogares de 2024 se pasará a 19,6 en 2025 y a 20,0 millones en 2026.

Referencias

AEAT. (2024). Series históricas de bases, tipos e impuestos devengados. https://sede.agenciatributaria.gob.es/Sede/datosabiertos/catalogo/hacienda/Informe_mensual_de_Recaudacion_Tributaria.shtml

AIREF. (2024). Informe sobre la ejecución presupuestaria, deuda pública y regla de gasto 2024. Informe 22/24.

Funcas. (2025). Previsiones económicas para España 2024-2025. https://www.funcas.es/textointegro/previsiones-economicas-para-espana-2024-2025-enero-2025/

INE. (2025a). Índice de precios de consumo. https://www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176802&menu=ultiDatos&idp=1254735976607

INE. (2025b). Proyecciones de hogares 2024-2039. https://ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176954&menu=ultiDatos&idp=1254735572981

Romero-Jordán, D. (2015). Progresividad y capacidad redistributiva del IVA e impuestos especiales en el período 2007-2015. Papeles de Economía Española, 154, 200-215,

Romero-Jordán, D. (2023a). Incidencia de la inflación en España en 2021 y 2022: ¿cuáles han sido los hogares más perjudicados? Cuadernos de Información Económica, 294, 9-18.

Romero-Jordán, D. (2023b). Impacto de la inflación sobre el IVA soportado por los hogares españoles en los años 2021 y 2022. Cuadernos de Información Económica, 296, 41-50.

Thomas, A. (2022). Reassessing the regressivity of the VAT. Fiscal Studies, 43(1), 23-38.

NOTAS

1 Asumiendo que la recaudación crecerá el 8 % en 2024 (AIREF, 2024).

2 La EPF es una encuesta representativa con información socioeconómica que incluye información de alrededor de 24.000 hogares residentes en España. La EPF es una encuesta idónea, y ciertamente la única de estas características, que permite estimar con un elevado nivel de detalle el IVA soportado por los hogares.

3 A contratos con una potencia contratada igual o inferior a 10 kW.

4 No ha sido tenido en cuenta la rebaja del impuesto sobre el valor de la producción de la energía eléctrica que grava con un 7 % la producción de este tipo de energía.