Previsiones económicas para España 2024-2025

Fecha: 16 de enero de 2025

Evolución reciente de la economía española

La economía española continuó mostrando un comportamiento positivo en 2024, con un crecimiento interanual del 3% en el conjunto de los tres primeros trimestres, mientras que la eurozona registró un avance del 0,6% en el mismo periodo. En el tercer trimestre, el PIB registró un avance intertrimestral del 0,8%, por encima de lo previsto y de la misma magnitud que en el segundo trimestre.

El crecimiento en el tercer trimestre procedió de una aportación de la demanda nacional de un punto porcentual, que más que compensó las dos décimas porcentuales que restó el sector exterior. De los componentes de la demanda nacional, el mayor impulso procedió del consumo público y del consumo privado, mientras que la formación bruta de capital fijo restó dos décimas. Por tanto, la inversión continúa mostrando una gran debilidad y es el único de los principales componentes de la demanda que aún no ha superado los niveles prepandemia. En cuanto al sector exterior, las importaciones crecieron más que las exportaciones, y dentro de estas, las de servicios turísticos ralentizaron su crecimiento desde las muy elevadas tasas registradas en los trimestres anteriores.

El empleo, medido en horas trabajadas según la Contabilidad Nacional, creció un 0,2% en el tercer trimestre, tras un avance del 0,8% en el trimestre previo. La productividad por hora trabajada, por su parte, registró un crecimiento del 0,6% (tras un avance nulo en el segundo trimestre), situándose un 3,1% por encima del nivel prepandemia, aunque cabe mencionar que hay sectores en los que aún se mantiene por debajo de dicho nivel como son el primario, la industria energética, la construcción, la administración pública y el relativo a información y comunicaciones.

En cuanto al último trimestre del año, los indicadores disponibles apuntan a un crecimiento del PIB que vuelve a superar las previsiones. En la industria, tanto el IPI como el PMI se mantienen por encima del trimestre previo. En servicios, indicadores como las pernoctaciones, el transporte aéreo de viajeros, la llegada de turistas y el PMI ofrecen resultados semejantes o superiores al trimestre anterior. Asimismo, los diferentes componentes del indicador de ventas de grandes empresas apuntan a un inicio vigoroso del cuarto trimestre. Por último, en la construcción se observan señales positivas. En general, parece que el impacto de las inundaciones de Valencia en los indicadores disponibles ha sido limitado, a pesar de que las zonas perjudicadas representan en torno al 1,7% del PIB nacional. Toda esta información tomada en su conjunto permite anticipar un crecimiento intertrimestral del PIB del 0,8% en el cuarto trimestre de 2024.

Los afiliados a la Seguridad Social se incrementaron en el cuarto trimestre a un ritmo similar al ocurrido en el trimestre previo, un 0,6%, ligeramente por debajo de los avances del 0,7%, ocurridos en el primer y segundo trimestre. En el conjunto de 2024, con respecto al año previo, la afiliación total creció un 2,5%, lo que supone medio millón de afiliados más, cifra similar a la registrada el año previo. El mercado laboral sigue mostrando una gran resiliencia y no se vislumbra un cambio de tendencia.

La renta disponible bruta de los hogares creció un 8,2% interanual en el tercer trimestre de 2024, una tasa que continúa siendo elevada, aunque de menor magnitud que las registradas en los seis trimestres anteriores. La tasa de ahorro sigue en máximos históricos, situándose en el registro más elevado en un tercer trimestre de la serie –excluyendo los años de la pandemia, 2020 y 2021–. En términos desestacionalizados, se incrementó hasta el 14,2% desde el 13,1% del trimestre previo.

La tasa de inflación general se moderó hasta el 1,5% en septiembre, el nivel más reducido desde marzo de 2021. A partir de entonces repuntó hasta terminar el año con un 2,8% en diciembre. La inflación subyacente continúa mostrando una gran resistencia a la baja, y se mueve desde septiembre en el rango de 2,4%-2,6%.

La suavización de las tensiones inflacionistas y el tenue crecimiento del PIB en la eurozona han llevado al BCE a aplicar tres recortes de tipos desde el verano, de 25 puntos básicos cada uno. Los tipos de mercado, por su parte, continuaron su senda descendente, aunque de manera más moderada que en el trimestre previo, hasta situarse en diciembre en torno al 2,44% (euríbor a 12 meses). La rentabilidad de la deuda pública osciló en torno al 3% en el cuarto trimestre con una tendencia descendente menos clara que la del trimestre previo, mientras que la prima de riesgo se redujo, en media, 10 puntos básicos.

La Balanza de Pagos por cuenta corriente arrojó un superávit histórico en los diez primeros meses de 2024 de 45.800 millones de euros, la mejor cifra en este periodo de la serie histórica. El déficit de la balanza comercial de bienes se redujo levemente, mientras que el superávit de servicios creció de forma notable, fuertemente impulsado por los servicios turísticos. Todo ello más que compensó el incremento del saldo negativo de la balanza de rentas.

Finalmente, las Administraciones Públicas registraron un déficit hasta septiembre ligeramente inferior al del año anterior (-24.460 millones de euros, frente a -27.374 millones). La mejoría procedió de un intenso incremento de la recaudación y de las cotizaciones sociales, que más que compensan el aumento en el capítulo de gastos, entre los que destaca la remuneración de asalariados, con un avance de 7.000 millones, las prestaciones sociales, con un aumento de 12.600 millones, y el creciente peso de los intereses de la deuda, que aumentaron en 3.200 millones.

Estancamiento de las exportaciones de bienes

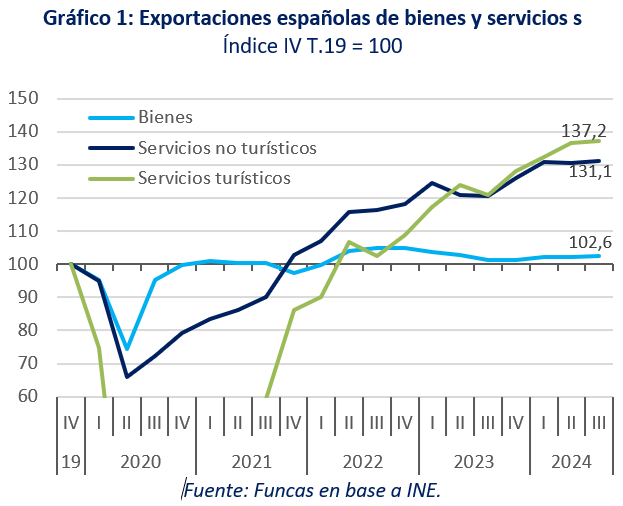

Uno de los rasgos característicos de la evolución de la economía española en la etapa pospandemia ha sido el papel destacado de las exportaciones de servicios, tanto turísticos como no turísticos. Ambos se situaron en el tercer trimestre de 2024 más de un 30% por encima del nivel de finales de 2019. El comportamiento de las exportaciones de bienes, por el contrario, ha sido mucho más modesto, con un crecimiento de apenas un 2,6% en el mismo periodo (gráfico 1). Esta evolución, que contrasta con la posterior a la crisis de 2008, cuando el papel protagonista fue para las exportaciones de bienes, podría explicarse en gran medida por el estancamiento de la economía de la eurozona.

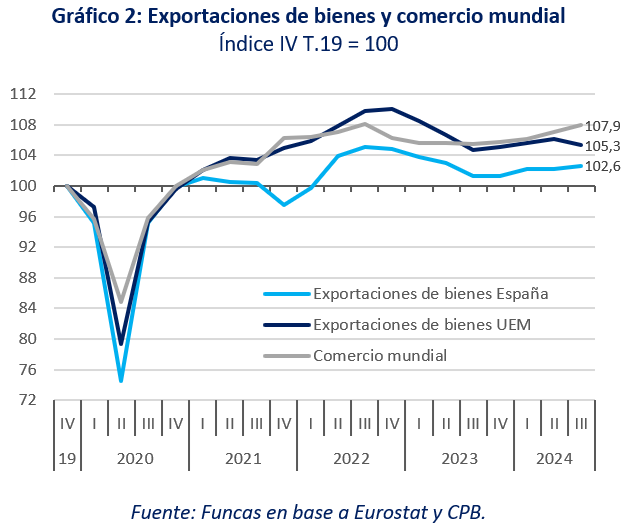

Pese a ello, las exportaciones de bienes en la zona euro evolucionaron mejor que las españolas en el periodo mencionado, situándose en el tercer trimestre de 2024 un 5,3% por encima del nivel precovid. No obstante, existe una gran heterogeneidad de resultados dentro del área. Concretamente hay dos países, Irlanda y Dinamarca, que presentan crecimientos extraordinarios debido a peculiaridades específicas, y que han influido notablemente en el resultado total, aunque en el resto de paises también existe una gran variedad de resultados. En cualquier caso, el comercio mundial registró un crecimiento del 7,9%, lo que apuntaría a que la economía española habría perdido cuota de mercado (gráfico 2).

En suma, el estancamiento de las exportaciones de bienes se presenta, junto al negativo comportamiento de la inversión privada -que ya ha sido tratado en Notas anteriores–, como otra debilidad de la economía española en el periodo pospandemia, aunque explicado, al menos en buena parte, por la negativa coyuntura europea. De momento se está paliando con los buenos resultados de turismo y de servicios no turísticos, pero a largo plazo una menor cuota de mercado en el sector exterior de bienes supone un deterioro estructural al que deberíamos prestar atención.

Previsiones para 2024-2025

Los indicadores de coyuntura apuntan a un crecimiento del 0,8% en el último tramo del pasado ejercicio, lo mismo que en los dos trimestres anteriores, de modo que el PIB avanzaría un 3,1% en el conjunto del año. Esto es una décima más que en la previsión realizada por Funcas en octubre. La revisión al alza refleja el rebote del consumo privado y, de manera más acusada, el tirón del consumo público. Esta última variable sigue siendo la más expansiva de la economía española, con un incremento estimado del 4,9% en 2024, casi lo mismo que un año antes. Sin embargo, el comportamiento de la inversión es más débil de lo anticipado. Finalmente, la contribución del sector externo sigue siendo positiva, si bien menos que en la anterior previsión como consecuencia de la pérdida de ritmo de las exportaciones de bienes, en consonancia con lo comentado más arriba.

Los supuestos que sustentan las previsiones para 2025 son similares a los de la ronda de octubre, pero con algunos cambios relevantes. Se sigue anticipando una inflexión de la política macroeconómica con, por un lado, un menor impulso fiscal, en un contexto de prórroga presupuestaria y ante la reticencia de los mercados a financiar la acumulación de deuda a nivel global. Por otro lado, la política monetaria será menos restrictiva, ya que el BCE proseguirá su senda de recortes de tipos de intervención, incorporando la debilidad de la economía europea. Sin embargo, la relajación deberá tener en cuenta la persistencia de tipos de interés elevados del otro lado del Atlántico, fruto de las dificultades que afrontará la Reserva Federal para contener la inflación tras el retorno de Donald Trump. Se anticipa un Euribor del 2,7%, dos décimas por encima de la anterior previsión, y un rendimiento de la deuda pública española del 3,2%, cuatro décimas más. Por otra parte, la diferencia cíclica entre Europa y EE UU tiene como corolario una depreciación del euro frente al dólar.

A partir de estos supuestos, se prevé el mantenimiento del ciclo expansivo durante todo el año, con un avance del PIB del 2,4%, tres décimas más que la anterior previsión. El crecimiento, sin embargo, será menos equilibrado ya que procederá enteramente de la demanda interna, con una aportación de 2,6 puntos, mientras que el sector exterior restará dos décimas.

Además, dentro de la demanda interna destaca el fuerte avance del consumo, contrastando con la persistente debilidad de la inversión. El consumo privado crecerá a un ritmo elevado, sostenido por el incremento de la renta disponible de los hogares y el desembolso de una parte del ahorro acumulado en los dos últimos años. Se espera también un aumento adicional del consumo público, aunque menos vigoroso que en ejercicios anteriores por la situación de prórroga presupuestaria y el sistema de entregas a cuenta a las administraciones territoriales: este año las compensaciones en virtud de dicho sistema serán relativamente limitadas, aportando menos laxitud al gasto autonómico que en ejercicios anteriores. Una leve recuperación de la inversión es previsible, particularmente en el segmento residencial, en un entorno de fuerte demanda de vivienda. Con todo, la formación bruta de capital fijo se situaría apenas un 2,4% por encima de su nivel prepandemia, siendo este el componente más rezagado del ciclo expansivo.

Frente al empuje de la demanda interna, el sector exterior cesará de aportar actividad. Este efecto contractivo procede, en primer lugar, de la desaceleración de las exportaciones, en un entorno geopolítico caracterizado por la escalada proteccionista. El turismo tocará techo, en consonancia con los fenómenos de saturación que han aparecido en los destinos más populares. En segundo lugar, se prevé una evolución de las importaciones más acorde con la elasticidad histórica. El año pasado las compras en el exterior se habían debilitado por factores puntuales, como el elevado nivel inicial de existencias de algunos productos importados, una circunstancia que ya no se da.

Las perspectivas de inflación estarán determinadas por dos tendencias opuestas. Por una parte, los costes internos tienden a moderarse algo más de lo anticipado, conforme se diluye el impacto del shock inflacionario surgido tras el estallido de la guerra en Ucrania. Se prevé que el deflactor del PIB, variable que refleja los costes internos, se incremente un 2,2%, dos décimas menos que en la anterior previsión. Por otra parte, sin embargo, la depreciación del euro frente al dólar, moneda en la que cotizan las materias primas de las que depende la economía española, encarecerá los costes importados. El impacto neto en términos de IPC debería ser ligeramente desfavorable, con un incremento del índice del 2,2% previsto para 2025 (en media anual), superior a la anterior previsión. Por su parte, el deflactor del consumo privado se elevaría un 2,6%, una décima por encima del pronóstico de octubre. Pese a ello, los salarios seguirán revalorizándose en términos reales.

El mercado laboral se beneficiará del impulso expansivo, con la creación de cerca de 370.000 empleos netos durante este año en términos de EPA. Se trata, sin embargo, de un incremento más moderado que el año pasado. También se anticipa una desaceleración de la población activa, ya que la escasez de vivienda actuará como cuello de botella para la inmigración y la incorporación de nueva fuerza laboral en general. La tasa de paro descenderá hasta el 10,7% en el último trimestre del año, todavía por encima de la media europea.

Se estima que la balanza por cuenta corriente arrojó en el pasado ejercicio el mayor superávit de la serie histórica. Este resultado obedece tanto al buen comportamiento de las exportaciones como a la evolución favorable de los precios de exportación con respecto a los costes importados (mejora de la relación de intercambio). El excedente descenderá este año: por una parte, la aportación al PIB del sector exterior pasará a ser negativa y, por otra parte, como consecuencia de la depreciación del euro, el valor unitario de las importaciones se encarecerá con respecto al valor unitario de las exportaciones (deterioro de la relación de intercambio). En todo caso, el superávit exterior seguirá siendo elevado, manteniendo la deuda externa en una senda descendente.

Para 2024 se anticipa un recorte del déficit público hasta el 3,1% del PIB, un resultado cercano a la referencia que marca la normativa europea. Este año el agujero presupuestario descenderá hasta el 2,9%, ligeramente por debajo de dicha referencia. Pero esta mejoría se debe fundamentalmente al buen momento cíclico, y no a una corrección estructural de las cuentas de las administraciones. En todo caso, la deuda pública excederá todavía el 100% del PIB, dejando poco margen de maniobra ante futuros shocks.

Riesgos

El repunte de los tipos de interés que soporta la deuda pública en la mayoría de economías avanzadas evidencia la creciente preocupación de los mercados acerca de la sostenibilidad fiscal. Los ahorradores se muestran reticentes a comprar deuda de los países como Francia y Reino Unido que combinan déficits elevados y bajos niveles de crecimiento. Un esfuerzo insuficiente de contención del desvío presupuestario español plantearía un riesgo reputacional que estrecharía el margen de maniobra de la política económica ante posibles perturbaciones.

En el plano externo, uno de los principales desafíos procede del anuncio de medidas proteccionistas por parte del presidente electo Trump, así como de la carencia de una estrategia de respuesta europea a dichas presiones. Por otra parte, la persistencia de tensiones geopolíticas y las dudas que planean acerca de la capacidad de defensa europea contribuyen a la incertidumbre. Finalmente, la ligera recuperación de la economía alemana que incorporan estas previsiones podría no producirse, frenando nuestras exportaciones.

Del lado positivo, la tasa de ahorro de los hogares podría descender más de lo previsto, aportando un impulso adicional al consumo privado. Además, cabe resaltar que tanto los hogares como las empresas han mejorado su situación financiera en términos agregados.

A largo plazo, la persistencia de un déficit de vivienda asequible es la principal amenaza para la cohesión social y para el crecimiento.

Cuadro 1

PREVISIONES ECONÓMICAS PARA ESPAÑA, 2024-25

Tasas de variación anual en porcentaje, salvo indicación en contrario

2008-2013 | 2014-2019 | 2020-2022 | ||||||

| 1. PIB y agregados, precios constantes | ||||||||

| PIB | -1,3 | 2,6 | 0,3 | 2,7 | 3,1 | 2,4 | 0,1 | 0,3 |

| Consumo final hogares e ISFLSH | -2,1 | 2,2 | -0,4 | 1,8 | 3,0 | 3,0 | 0,3 | 0,7 |

| Consumo final administraciones públicas | 0,6 | 1,2 | 2,6 | 5,2 | 4,9 | 2,4 | 1,1 | 0,9 |

| Formación bruta de capital fijo | -7,5 | 5,0 | -1,2 | 2,1 | 1,7 | 2,1 | -0,5 | -0,4 |

| Construcción | -10,5 | 5,2 | -2,0 | 3,0 | 2,4 | 3,0 | -0,9 | -0,5 |

| Equipo y otros productos | -2,9 | 4,7 | -0,3 | 1,2 | 0,8 | 1,2 | -0,2 | -0,1 |

| Exportación bienes y servicios | 1,6 | 4,0 | 1,2 | 2,8 | 2,9 | 2,4 | -0,4 | -0,3 |

| Importación bienes y servicios | -4,4 | 4,4 | 1,7 | 0,3 | 1,9 | 3,5 | 0,0 | 0,6 |

| Demanda nacional (b) | -3,1 | 2,6 | 0,7 | 1,7 | 2,7 | 2,6 | 0,3 | 0,6 |

| Saldo exterior (b) | 1,8 | 0,0 | 0,0 | 1,0 | 0,4 | -0,2 | -0,2 | -0,3 |

| PIB precios corrientes: - miles de mill. de euros | -- | -- | -- | 1498,3 | 1594,1 | 1668,3 | -- | -- |

| - % variación | -0,8 | 3,4 | 3,1 | 9,1 | 6,4 | 4,7 | 0,2 | 0,2 |

| 2. Inflación, empleo y paro | ||||||||

| Deflactor del PIB | 0,5 | 0,8 | 2,8 | 6,2 | 3,2 | 2,2 | 0,0 | -0,2 |

| Deflactor del consumo de los hogares | 1,7 | 0,7 | 2,8 | 5,5 | 3,5 | 2,6 | 0,5 | 0,1 |

| Remuneración por asalariado e.t.c | 2,4 | 1,2 | 2,6 | 5,6 | 5,0 | 2,9 | 0,0 | 0,0 |

| Empleo (EPA) | -3,0 | 2,4 | 1,3 | 3,1 | 2,1 | 1,7 | -0,1 | 0,0 |

| Tasa de paro (EPA, % de la pob. activa) | 20,2 | 18,8 | 14,5 | 12,2 | 11,5 | 10,9 | -0,1 | 0,1 |

| 3. Equilibrios financieros (porcentaje del PIB) | ||||||||

| Tasa de ahorro nacional | 19,0 | 21,9 | 22,4 | 23,7 | 23,8 | 23,3 | 0,3 | -0,1 |

| Tasa de inversión nacional | 21,8 | 19,6 | 21,7 | 21,0 | 20,5 | 20,4 | 0,0 | -0,2 |

| Saldo cta. cte. frente al resto del mundo | -2,8 | 2,3 | 0,6 | 2,7 | 3,2 | 2,9 | 0,2 | 0,0 |

| Cap. (+) o nec. (-) de financiación de la nación | -2,4 | 2,7 | 1,4 | 3,7 | 4,2 | 3,8 | 0,5 | 0,2 |

| Cap. (+) o nec. (-) de financiación de las AA.PP. | -9,0 | -4,0 | -7,1 | -3,5 | -3,1 | -2,9 | 0,0 | 0,1 |

| Deuda pública según PDE | 68,7 | 101,3 | 114,8 | 105,1 | 102,2 | 100,7 | -0,1 | -0,3 |

| 4. Otras variables | ||||||||

| PIB real per cápita | -1,8 | 2,4 | -0,2 | 1,4 | 2,2 | 1,7 | 0,1 | 0,1 |

| PIB Eurozona | -0,3 | 1,9 | 1,1 | 0,5 | 0,8 | 1,2 | 0,1 | -0,3 |

| Tasa de ahorro hogares (% de la RDB) | 9,3 | 7,2 | 13,6 | 12,0 | 13,8 | 12,2 | 0,1 | 0,2 |

| Deuda bruta hogares (% de la RDB) | 127,7 | 100,5 | 86,9 | 73,1 | 67,2 | 65,7 | 0,4 | 1,7 |

| Deuda bruta consolidada soc. no financieras (% del PIB) | 112,4 | 84,7 | 82,5 | 65,9 | 64,2 | 62,5 | 2,5 | 4,0 |

| EURIBOR 12 meses, % media anual | 1,90 | 0,01 | 0,10 | 3,86 | 3,27 | 2,70 | -0,04 | 0,20 |

| Rendimiento deuda pública 10 años (% media anual) | 4,74 | 1,58 | 0,97 | 3,48 | 3,15 | 3,20 | 0,00 | 0,38 |

(a) Variación en puntos porcentuales entre las previsiones actuales y las anteriores.

(b) Aportación al crecimiento del PIB, en puntos porcentuales.

Fuentes: 2008-2023: INE y BE; Previsiones 2024-2025: Funcas.

Cuadro 2

PREVISIONES TRIMESTRALES PARA LA ECONOMÍA ESPAÑOLA

Variación en % a precios constantes, salvo indicación en contrario

Previsiones en zona sombreada

| 2015 | 4,1 | 3,0 | 1,9 | 5,3 | 4,4 | 5,1 | 4,2 | -0,1 | 3,0 | 22,1 |

| 2016 | 2,9 | 2,7 | 0,9 | 2,0 | 5,4 | 2,6 | 1,9 | 1,0 | 2,7 | 19,6 |

| 2017 | 2,9 | 3,1 | 1,0 | 6,8 | 5,6 | 6,7 | 3,0 | -0,1 | 2,6 | 17,2 |

| 2018 | 2,4 | 1,7 | 2,1 | 6,5 | 1,7 | 3,9 | 3,0 | -0,6 | 2,7 | 15,3 |

| 2019 | 2,0 | 1,1 | 2,2 | 4,9 | 2,3 | 1,3 | 1,6 | 0,4 | 2,3 | 14,1 |

| 2020 | -10,9 | -12,1 | 3,5 | -8,9 | -20,1 | -15,1 | -8,8 | -2,2 | -2,9 | 15,5 |

| 2021 | 6,7 | 7,1 | 3,6 | 2,6 | 13,4 | 15,0 | 6,9 | -0,3 | 3,3 | 14,9 |

| 2022 | 6,2 | 4,8 | 0,6 | 3,3 | 14,3 | 7,7 | 3,9 | 2,3 | 3,6 | 13,0 |

| 2023 | 2,7 | 1,8 | 5,2 | 2,1 | 2,8 | 0,3 | 1,7 | 1,0 | 3,1 | 12,2 |

| 2024 | 3,1 | 3,0 | 4,9 | 1,7 | 2,9 | 1,9 | 2,7 | 0,4 | 2,1 | 11,5 |

| 2025 | 2,4 | 3,0 | 2,4 | 2,1 | 2,4 | 3,47 | 2,6 | -0,2 | 1,70 | 10,9 |

| 2023 I | 0,7 | 1,2 | 1,1 | 3,9 | 1,0 | 2,3 | 0,9 | -0,3 | 0,9 | 13,4 |

| II | 0,2 | 0,8 | 1,8 | 0,0 | -0,4 | 0,4 | 0,6 | -0,3 | 1,2 | 11,7 |

| III | 0,7 | 0,8 | 1,5 | -0,5 | -1,5 | -1,4 | 0,7 | 0,0 | 1,0 | 11,9 |

| IV | 0,7 | 0,2 | 0,6 | 1,2 | 1,6 | 1,1 | 0,5 | 0,2 | 0,6 | 11,8 |

| 2024 I | 0,9 | 0,5 | 1,4 | 1,2 | 1,8 | 0,7 | 0,5 | 0,4 | 0,2 | 12,3 |

| II | 0,8 | 1,1 | 0,5 | 0,5 | 0,4 | 0,4 | 0,8 | 0,0 | 0,2 | 11,3 |

| III | 0,8 | 1,2 | 2,5 | -1,3 | 0,4 | 0,9 | 1,0 | -0,2 | 0,9 | 11,2 |

| IV | 0,8 | 1,1 | 0,5 | 0,3 | 0,8 | 0,9 | 0,8 | 0,0 | 0,1 | 11,2 |

| 2025 I | 0,5 | 0,6 | 0,2 | 1,2 | 0,5 | 0,8 | 0,6 | -0,1 | 0,5 | 11,7 |

| II | 0,4 | 0,5 | 0,3 | 0,9 | 0,6 | 1,0 | 0,5 | -0,1 | 0,4 | 10,6 |

| III | 0,4 | 0,4 | 0,3 | 0,9 | 0,7 | 1,0 | 0,5 | -0,1 | 0,4 | 10,7 |

| IV | 0,4 | 0,4 | 0,3 | 0,7 | 0,5 | 0,7 | 0,4 | 0,0 | 0,3 | 10,7 |

| 2023 I | 3,9 | 1,7 | 3,4 | 1,9 | 9,0 | 1,8 | 1,2 | 2,7 | 2,7 | -- |

| II | 2,4 | 1,0 | 6,0 | 1,7 | 1,8 | -1,5 | 1,1 | 1,3 | 3,0 | -- |

| III | 2,2 | 1,4 | 6,4 | 0,3 | 0,0 | -1,3 | 1,6 | 0,5 | 3,3 | -- |

| IV | 2,3 | 3,0 | 5,0 | 4,7 | 0,7 | 2,3 | 2,8 | -0,4 | 3,8 | -- |

| 2024 I | 2,6 | 2,3 | 5,4 | 1,9 | 1,4 | 0,7 | 2,3 | 0,3 | 3,1 | -- |

| II | 3,2 | 2,6 | 4,1 | 2,5 | 2,3 | 0,8 | 2,5 | 0,7 | 2,1 | -- |

| III | 3,3 | 3,0 | 5,1 | 1,6 | 4,3 | 3,2 | 2,8 | 0,5 | 1,9 | -- |

| IV | 3,4 | 4,0 | 4,9 | 0,7 | 3,5 | 3,0 | 3,1 | 0,3 | 1,4 | -- |

| 2025 I | 3,0 | 4,1 | 3,7 | 0,7 | 2,1 | 3,1 | 3,2 | -0,2 | 1,7 | -- |

| II | 2,5 | 3,5 | 3,5 | 1,0 | 2,4 | 3,7 | 2,9 | -0,3 | 1,9 | -- |

| III | 2,2 | 2,6 | 1,3 | 3,2 | 2,7 | 3,7 | 2,4 | -0,2 | 1,4 | -- |

| IV | 1,7 | 1,9 | 1,1 | 3,7 | 2,4 | 3,5 | 2,0 | -0,3 | 1,7 | -- |

(1) Contribución en puntos porcentuales al crecimiento del PIB.

(2) Ocupados EPA.

Fuentes: INE y Funcas (previsiones).