Sector financiero y economía real ante el COVID-19: situación y perspectivas para el otoño

Fecha: 2020

Santiago Carbó Valverde y Francisco Rodríguez Fernández

Morosidad, Financiación a las empresas, Calidad crediticia, Renovación empresarial, COVID-19

Cuadernos de Información Económica, N.º 278 (septiembre-octubre 2020)

El sector financiero español afronta el otoño con un reto compartido por el conjunto de la economía española: propiciar la recuperación económica. Su papel está siendo determinante durante la pandemia y deberá serlo en los próximos meses, en los que uno de los elementos fundamentales -que es al mismo tiempo un proceso delicado y una oportunidad- es la renovación del tejido empresarial hacia actividades más innovadoras o adaptadas a entornos más digitales y sostenibles. Desde foros tan prestigiosos como el Simposio de Jackson Hole hasta el intenso debate mantenido en torno a la dotación de fondos de la UE para la recuperación económica, las dificultades para propiciar una renovación empresarial ha sido uno de los temas de discusión reciente a escala internacional. El sector bancario, como especialista en evaluación y financiación de proyectos, debe desempeñar también una función esencial en estos procesos de creación-destrucción. Por el momento, las entidades financieras españolas han aumentado su recurso a la financiación de largo plazo del BCE en 113.661 millones de euros entre marzo y julio, y en programas como los de crédito a empresas con avales parciales del ICO, la financiación ha aumentado en tasa interanual desde el 1,1% de marzo hasta el 6,1% en junio.

Cambios en el entorno monetario y resiliencia bancaria

El verano económico de 2020 ha estado dominado por un complejo juego de expectativas sobre la recuperación económica condicionado por la amenaza de rebrotes de la pandemia de COVID-19. En el terreno financiero, los mercados se han movido con considerables vaivenes y las entidades financieras han tenido un papel muy activo como proveedoras de crédito a las empresas, lo que ha constituido —junto a otras medidas públicas de alivio financiero y de protección del desempleo— una de las principales respuestas a la crisis.

El entorno monetario se ha visto también influido por la respuesta de los bancos centrales. Si de por sí era considerablemente acomodaticio antes de la pandemia, en los últimos meses el carácter expansivo de la política monetaria se ha intensificado. El cambio probablemente más notable llegó durante el conocido Simposio de Jackson Hole, organizado por el Banco de la Reserva Federal de Kansas City, el 27 y 28 de agosto. En su intervención, el presidente de la Reserva Federal de Estados Unidos (Fed), Jerome Powell, anunció un cambio de estrategia sustancial, señalando que la Fed pondrá, de ahora en adelante, más atención al crecimiento del empleo que a un objetivo rígido de inflación. De hecho, señaló que se permitirá que la inflación supere el objetivo del 2%. Asimismo, reconoció que, implícitamente, esto supone que la expectativa actual es que los tipos de interés permanezcan en niveles reducidos a largo plazo. En adelante, la Fed empleará un “objetivo de inflación promedio”, de forma que permitirá que la inflación se sitúe “moderadamente” por encima del 2% “si ello contribuye a que las tasas de desempleo se mantengan en niveles reducidos” (Powell, 2020).

Este giro en la estrategia monetaria norteamericana se une al debate que se viene manteniendo sobre los equilibrios en las políticas de los bancos centrales a ambos lados del Atlántico. Si bien las acciones del Banco Central Europeo (BCE) también se han caracterizado desde hace años por su carácter expansivo, los mayores tipos de interés comparativos en Estados Unidos —junto con otros factores de tipo institucional— han propiciado un debilitamiento relativo del dólar respecto al euro. Ahora, las acciones de la Fed muestran un horizonte de tipos reducidos más prolongado, así como mayor flexibilidad en la ejecución de la política monetaria. Sin embargo, el BCE, a priori, no puede cambiar su mandato de forma tan sustancial porque es lega-mente más limitado y circunscrito a la inflación. Lo que sí se está observando desde Fráncfort es un apoyo cuasi incondicional en términos de provisión de liquidez que la pandemia ha agudizado aún en mayor medida. Así, en su reunión de 16 de julio de 2020, el BCE optó por mantener el tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito en el 0,00%, 0,25% y -0,50%, respectivamente. Asimismo, anunció la continuidad del programa de compras de emergencia frente a la pandemia (PEPP, por sus siglas en inglés), con una dotación de 1,3 billones de euros. Se prevé que estas compras se prolonguen, al menos, hasta finales de junio de 2021 y, “en todo caso, hasta que considere que la fase de crisis del coronavirus ha terminado” (BCE, 2020). Asimismo, el Consejo de Gobierno reinvertirá el principal de los valores adquiridos en el marco del PEPP que vayan venciendo al menos hasta el final de 2022. Entre otras medidas adicionales, el BCE también ratificó la continuidad de las operaciones de financiación a largo plazo con objetivo específico (TLTRO III).

El BCE ha constatado que las entidades bancarias mantienen niveles de solvencia sustanciales que les permiten seguir financiando al sector privado aun con las dificultades y pérdidas potenciales que pueda acarrear el COVID-19.

La expansión monetaria proporciona a las entidades financieras considerable liquidez en un momento en que estas están siendo partícipes en muchos países de programas de financiación oficial para intentar sostener el tejido empresarial y reactivarlo. Se pretende no solo evitar una caída de la actividad aún mayor que la que los confinamientos y la retracción del consumo e inversión han causado, sino también frenar los impagos entre empresas que, al fin y a la postre, acaban llegando asimismo a la morosidad bancaria. Sin embargo, los reducidos tipos de interés siguen siendo un desafío de primera magnitud para la intermediación bancaria. Ahora que los mercados anticipan que los tipos de interés pueden seguir siendo ultrarreducidos durante aún más tiempo del previsto antes de la pandemia, el reto parece aún mayor.

A pesar de ello, el BCE ha constatado que las entidades bancarias mantienen niveles de solvencia sustanciales que les permiten seguir financiando al sector privado aun con las dificultades y pérdidas potenciales que pueda acarrear el COVID-19. El 28 de julio publicó los resultados agregados de su análisis de vulnerabilidad de las 86 entidades de crédito supervisadas directamente en el marco del Mecanismo Único de Supervisión. El objetivo era identificar las posibles vulnerabilidades del sector bancario durante un horizonte de tres años. Los resultados sugieren que el sector bancario de la eurozona puede hacer frente a las tensiones provocadas por la pandemia. La ratio del capital agregado (CET1) de las entidades de crédito caería aproximadamente 1,9 puntos porcentuales en el escenario central, hasta situarse en el 12,6%, y 5,7 puntos porcentuales en el escenario adverso, hasta el 8,8%, para finales de 2022.

Datos recientes del Banco de España indican que también las entidades financieras españolas se enfrentaron a la pandemia desde niveles de solvencia mucho más elevados que en la anterior crisis. En particular, el 30 de julio publicaba las Estadísticas supervisoras de las entidades de crédito correspondientes al primer trimestre de 2020. Se observaba que la ratio de capital total de las entidades de crédito que operan en España se situó en el primer trimestre de 2020 en el 15,69%, “mostrando una elevada estabilidad tanto respecto al 15,45% del primer trimestre del año anterior como al 15,94% del trimestre precedente” (Banco de España, 2020a).

Financiación: evolución reciente y expectativas

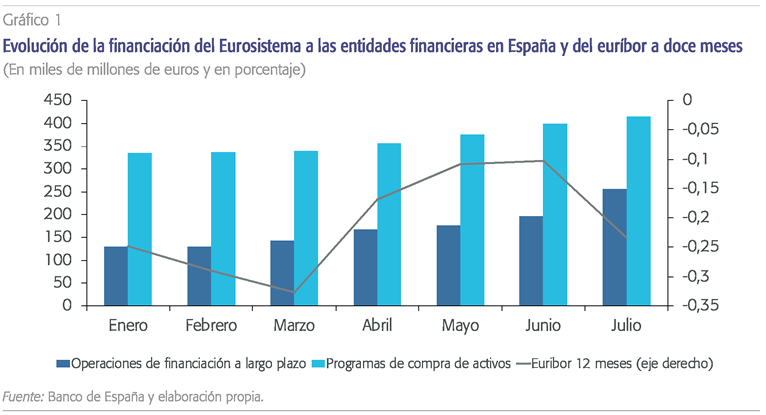

Los bancos españoles, como sus homólogos europeos, se han visto considerablemente afectados por el escenario económico de incertidumbre y la respuesta monetaria del BCE. En el gráfico 1 se observa cómo, desde que la pandemia se hizo particularmente manifiesta en marzo y hasta el mes de julio, las entidades financieras españolas aumentaron el recurso a la financiación a largo plazo del BCE (principalmente por vía TLTRO) en 113.661 millones de euros. En ese mismo período, las entidades de crédito del conjunto de la eurozona elevaron su recurso a la financiación a largo plazo en 901.384. También es sustancial el incremento observado en esos cuatro meses en el recurso a los programas de compra de activos, 76.127 millones de euros en España y 538.129 en el conjunto de la eurozona. Una de las consecuencias de este aumento en la liquidez ha sido una caída notable de los tipos de interés interbancarios, en particular en los últimos meses, conforme se ha constatado la extensión y prolongación de las acciones expansivas de los bancos centrales. En este sentido, el euríbor a 12 meses llegó a estar en el -0,103% en junio, pero cayó en julio hasta el -0,233%. Los últimos datos disponibles colocan este tipo de interés en agosto en el -0,359%, su mínimo histórico.

Una de las características más positivas de una crisis tan dura como la pandémica ha sido la respuesta del sector bancario en términos de financiación, con apoyo público en forma de avales. En España, destaca en este sentido el programa de créditos a empresas con avales compartidos entre las entidades financieras y el Instituto de Crédito Oficial (ICO), de hasta 100.000 millones de euros. El 15 de junio se aprobó el quinto y último tramo de la línea de avales de este programa.

Una de las cuestiones más complejas de resolver es cuánto tiempo pueden extenderse los flujos extraordinarios de financiación a las empresas sin que la calidad crediticia se resienta. Hasta mayo no se habían producido aumentos de la morosidad en España. No obstante, esta se manifiesta con cierto retardo y, en particular, cuando el empleo se resiente de forma significativa.

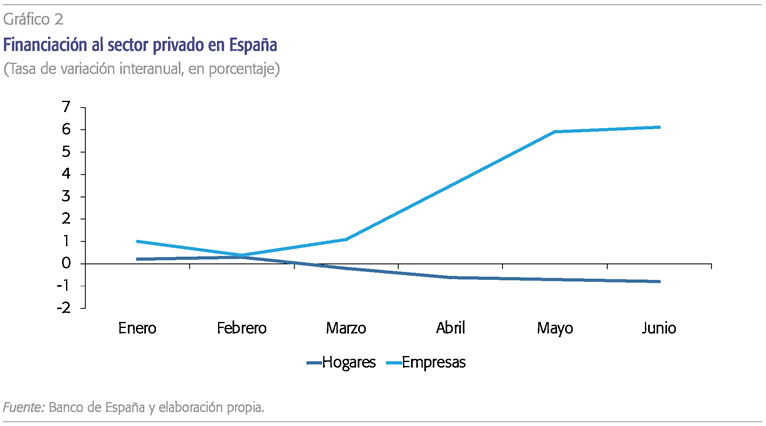

Sin embargo, el Consejo de Ministros aprobó el 3 de julio la creación de un nuevo programa de avales, por importe de 40.000 millones de euros dirigido a impulsar la realización de nuevos proyectos de inversión empresarial para la sostenibilidad medioambiental y la digitalización. También el 3 de julio se aprobó un nuevo fondo gestionado por la Sociedad Estatal de Participaciones Industriales (SEPI) de 10.000 millones de euros “para dar apoyo financiero a las empresas no financieras estratégicas solventes que se hayan visto especialmente afectadas por el COVID-19 y que así lo soliciten”. Este impulso se ha dejado notar en la financiación al sector privado en España. En particular, como muestra el gráfico 2, dicha financiación aumentó en tasa interanual desde el 1,1% de marzo hasta el 6,1% en junio (último dato disponible) siendo previsible que haya seguido alza en julio y agosto. Sin embargo, la financiación a hogares ha caído durante este período: un 0,2% inte-ranual en marzo y un 0,8% en junio.

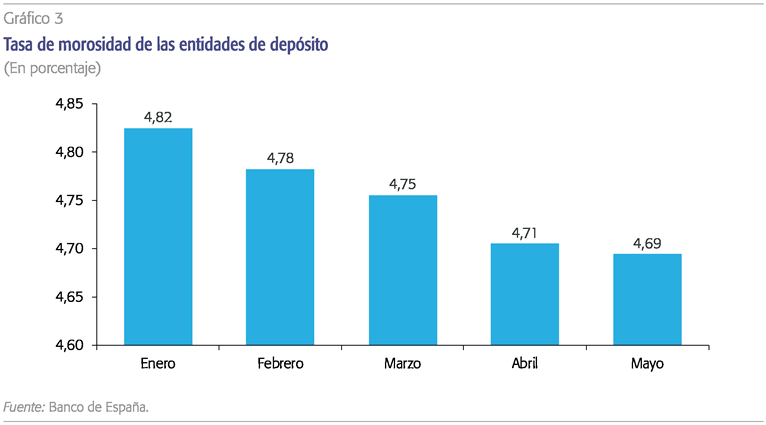

Una de las cuestiones más complejas de resolver en España y en otros países con programas similares de apoyo a empresas es cuánto tiempo pueden extenderse estos flujos extraordinarios de financiación sin que la calidad crediticia agregada se resienta de forma considerable. Hasta el mes de mayo, según se muestra en el gráfico 3, no se habían producido aumentos sustanciales de la ratio de mora de las entidades de depósito en España. Más bien al contrario, se redujo desde el 4,75% de marzo hasta el 4,69% en mayo. No obstante, la morosidad se manifiesta con cierto retardo y, en particular, cuando el empleo se resiente de forma significativa. Aunque este último ha sido el caso español, la financiación proporcionada por los bancos y programas como los ERTE han propiciado que el paro no avance de forma aún más palpable. Con todo, la expectativa sobre lo que queda de 2020 y buena parte de 2021 es que ese deterioro se haga patente, aunque las estimaciones respecto a su incidencia final son de geometría variable. Es más, dependerán de forma muy importante de cuánto pueda mantenerse la protección social de los ERTE, de la velocidad de la recuperación económica y, especialmente, de que se reduzca la incertidumbre sobre la incidencia sanitaria del COVID-19.

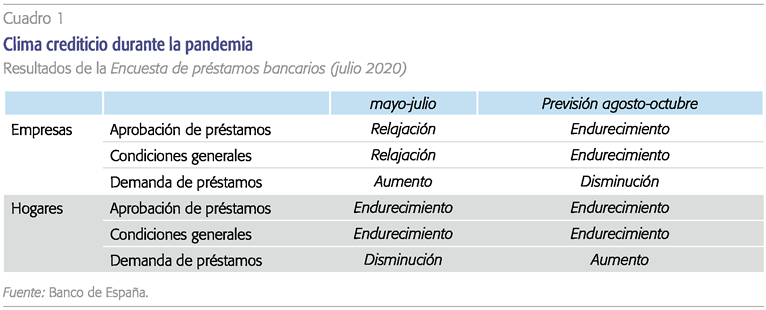

En todo caso, las expectativas no pueden ser más que adaptativas. Así, por ejemplo, la Encuesta sobre préstamos bancarios del Banco de España (2020b) del mes de julio revela cómo se había producido una cierta relajación de los estándares de concesión de crédito a empresas desde el mes de mayo, así como un aumento de su demanda. En aquel momento, sin embargo, los encuestados señalaban que era previsible un endurecimiento de las condiciones de acceso al crédito y que su demanda se redujera. Esta proyección es difícil de constatar en un entorno en el que muchas empresas van a seguir precisando de financiación y en el que los programas de crédito con avales parciales públicos pueden que se extiendan en el tiempo más de lo esperado. En el caso de los hogares, al ser el punto de partida más bajo (una caída de la financiación) la proyección era que en los próximos meses se produciría un aumento de la demanda de crédito, algo que va a depender, en todo caso, del ritmo de recuperación económica. Uno de los temores que existen en muchos países es que el COVID-19 haya podido dejar un efecto de “retracción” en la inversión y el consumo del sector privado más permanente de lo inicialmente previsto1.

Conclusiones: financiación y regeneración empresarial

El tejido empresarial español se enfrenta a una realidad dual de cara al otoño. Muchos negocios viables antes de la llegada de la pandemia han accedido a préstamos bancarios con avales parciales del ICO y/o han puesto en marcha ERTE, pero cualquier nueva paralización de oferta o demanda les afectaría muy negativamente. Incluso en los escenarios de incidencia más moderada del COVID-19, los impagos van a crecer, pero el ritmo al que lo hagan será fundamental. Lo que se persigue para propiciar la recuperación es que la deuda y los proyectos fallidos sean los menores posibles. O, en su defecto, que la deuda pueda reestructurarse y gestionarse de forma adecuada. Esto es así porque la concurrencia de la financiación bancaria no solo no debe pararse, sino que va a ser esencial para la recuperación económica de los próximos meses y años.

Un aspecto paralelo de importancia considerable es la esperada dotación de fondos europeos que habrán de llegar durante 2021 y 2022 y que, junto a la expansión presupuestaria para combatir el COVID-19 supondrán un impulso inversor que debe orientarse de forma adecuada y que será plenamente complementario con el esfuerzo financiador del sector bancario.

Los bancos son agentes llamados a contribuir a gestionar ese difícil equilibrio de incertidumbres laborales y financieras sobre el consumo que entraña la pandemia. La parte difícil, en todo caso, es la que atañe a la renovación empresarial, desde una doble perspectiva. Por un lado, renovación en tanto en cuanto en todas las crisis es preciso centrar los recursos en los que resisten o emergen y retirarlos de los que caen.

Es un proceso de creación-destrucción empresarial bien conocido y que, sin embargo, en la anterior crisis se vulneró propiciando que empresas no viables siguieran funcionando demasiado tiempo. Por otro lado, renovación también en cuanto a reforma o adaptación de buena parte del tejido productivo hacia actividades con mayor grado de digitalización, sostenibilidad e innovación. Este no es un debate exclusivo de España. En el propio Simposio de Jackson Hole en agosto una de las cuestiones más debatidas fue hasta qué punto se está produciendo la necesaria renovación empresarial que, en buena parte del siglo pasado, propició ciclos de expansión económica. Tal vez un momento tan delicado, con especial presencia del sector público y del sector financiero, sea, paradójicamente, una oportunidad única. Estos retos implican una responsabilidad para la banca, pero también para los gobiernos. Los bancos tienen que mantener la maquinaria económica engrasada, pero únicamente podrán hacerlo si centran sus recursos en sostener o reimpulsar lo que puede crecer y preservarse y no en proporcionarlos a quien está en franca e inevitable caída. Donde concurra un aval público, el criterio debe ser el mismo.

Referencias

Banco de españa (2020a). Estadísticas Supervisoras de Entidades de Crédito. Disponible en: https://www.bde.es/webbde/es/estadis/infoest/temas/sb_ifycirsup.html

—(2020b). Encuesta sobre préstamos bancarios. Disponible en: https://www.bde.es/webbde/es/estadis/infoest/epb.html

BCE (2020). Decisiones de política monetaria 16 de julio de 2020. Disponible en: https://www.bde.es/f/webbde/GAP/Secciones/SalaPrensa/ComunicadosBCE/ DecisionesPoliticaMonetaria/20/pm200716.pdf

KozlowsKi, J., VeldKamp, L. y VenKateswaran, V. (2020). Scarring Body and Mind: The Long-Term Belief-Scarring Effects of COVID-19. Symposium Jackson 1-tole sponsored by the Federal Reserve Bank of Kansas City, Wyoming. Disponible en: https://www.kansascityfed.org/~/media/files/publicat/sympos/2020/20200806veldkamp.pdf?la=en

powell, J. (2020). New Economic Challenges and the Fed’s Monetary Policy Review. Symposium Jackson 1-tole sponsored by the Federal Reserve Bank of Kansas City, Wyoming. Disponible en: https://www.federalreserve.gov/newsevents/speech/powell20200827a.htm

* Universidad de Granada, Bangor University y Funcas.

** Universidad de Granada y Funcas.

1 Esta “retracción” o temor fue documentada, por ejemplo, en el Simposio de Jackson Hole 2020 por Kozlowski, Veldkamp y Venkateswaran (2020).