Retos de la banca española cincuenta años después de la liberalización

Fecha: mayo 2024

Santiago Carbó Valverde* y Francisco Rodríguez Fernandez**

Evolución estructural, sector bancario, desafíos regulatorios, digitalización, crisis económicas, España

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

Este artículo ofrece un análisis general de la evolución estructural y de la rentabilidad del sector bancario español desde el inicio del proceso de liberalización hace cincuenta años. Se examinan los desafíos que han moldeado la evolución del sector, incluyendo la regulación en constante cambio, la digitalización y la necesidad de adaptarse a un entorno económico global fluctuante. La investigación destaca cómo los bancos han enfrentado estos retos mediante la innovación tecnológica y una gestión de riesgos eficaz, lo que ha sido fundamental para mantener la solvencia y la eficiencia operativa. Además, se discute la importancia de responder proactivamente a las crisis económicas y a las expectativas cambiantes de los clientes, resaltando el papel crucial de la tecnología en la transformación del modelo de servicio bancario hacia plataformas más accesibles y personalizadas.

Un entorno sintomático de las nuevas exigencias de mercado

Hace cincuenta años el sector financiero en España inició un proceso de liberalización con la Ley de Ordenación Bancaria de 1974, dando paso a un período de intensos cambios que se aceleró a partir de 1977 y que tomó particular vuelo con la entrada en el mercado único europeo. Las décadas siguientes han sido testigos de importantes cambios y retos, con crisis financieras internacionales, el progresivo reforzamiento de la solvencia y la coordinación internacional para lograrlo y una importancia creciente de la regulación, en particular a partir de 2008. En este periplo, el sector bancario español se ha configurado con fuerte presencia internacional y un elevado grado de resiliencia, si bien la estructura del mercado, el número de competidores y la presencia de la tecnología como elemento estratégico han cambiado considerablemente a lo largo de los años.

Con motivo del volumen 300 de la revista Cuadernos de Información Económica, en este artículo se ofrece una perspectiva de esos cambios acontecidos en la estructura y resultados de los bancos españoles que, por razones de espacio no puede ser más que una somera aproximación a un viaje que ha sido enormemente complejo e intenso. Al mismo tiempo, se trata de aproximar cuál es la situación actual del sector bancario en España y sus perspectivas a medio y largo plazo.

Precisamente, algunos acontecimientos recientes ilustran la complejidad del entorno financiero actual. Los mercados esperan que los principales bancos centrales inicien una bajada de tipos de interés tras las subidas intensas que se han producido en los últimos años para reducir la inflación. En este contexto, parece que el Banco Central Europeo, al contrario de lo inicialmente esperado, precederá a la Reserva Federal de Estados Unidos en la primera bajada, si bien los últimos mensajes de los responsables monetarios han sido de cautela, ya que su enfoque sigue siendo muy contingente.

Al mismo tiempo, el mercado español reciente ha estado muy atento a los intentos de fusión de BBVA y Banco Sabadell. Con independencia del resultado final, esta integración perseguía reforzar aspectos que el entorno financiero considera fundamentales para cualquier entidad bancaria. Entre ellos, destaca el desarrollo de un tamaño crítico para acceder a los mercados de liquidez en condiciones favorables y la agrupación de grandes bases de clientes diversificadas geográficamente para establecer una estrategia de servicio cada vez más orientada a la oferta en grandes plataformas digitales de negocio.

Asimismo, en las últimas semanas se ha producido la presentación de los resultados bancarios correspondientes al primer trimestre de 2024 y las seis primeras entidades del país han arrojado beneficios de 6.566 millones de euros en el primer trimestre del año, lo que supone un 15,3 % más que en el mismo periodo de 2023. Conviene recordar que desde la crisis financiera de 2008 los bancos españoles y europeos habían atravesado dificultades significativas para elevar su rentabilidad, tanto por la presión regulatoria, como por la necesidad de un cambio de negocio y los tipos de interés oficiales que, en aquellos años, fueron ultra reducidos o negativos. Ahora, con tipos de interés más elevados, parte del debate económico se ha centrado en establecer hasta qué punto los márgenes de intermediación son competitivos, si bien otros factores y riesgos emergen con igual importancia, pero de forma más silenciosa. Entre ellos, la necesidad de manejarse con prudencia por parte de las entidades de depósito, toda vez que existen dificultades para generar crédito, el entorno macroeconómico está sujeto a vaivenes importantes de naturaleza geoestratégica y la tecnología impone considerables cambios en el entorno de negocio.

Cincuenta años de transformaciones

Cinco décadas después de la liberalización bancaria en España, el sector ha sufrido transformaciones similares a las de otros países de referencia a escala internacional, aunque siempre ha conservado algunos rasgos distintivos. Así, por ejemplo, algunos bancos españoles han desarrollado una intensa expansión internacional que, en el largo plazo, se ha manifestado siempre como una estrategia de diversificación y crecimiento orgánico exitosa. Por otro lado, también ha sido uno de los países con más presencia del sector bancario en los flujos de financiación de la economía y con una red de servicio físico más tupida, hasta que el cambio tecnológico y los procesos de concentración han orientado un giro en el modelo de atención al cliente que ha propiciado algunos ajustes. Por otro lado, el español ha sido uno de los casos en los que las crisis bancarias han conllevado procesos de concentración más intensos, si bien ello no ha ido necesariamente en detrimento de la intensidad competitiva. También hay que tener en cuenta que se contó durante muchos años con una industria bancaria institucionalmente diversificada que, aunque ha debido afrontar una cierta homogeneización para el acceso al mercado y su escrutinio tras las crisis financiera, conserva la riqueza de diferentes culturas de negocio y de un cierto arraigo territorial. Finalmente, debe también destacarse que la banca de nuestro país siempre ha sido pionera en adaptación tecnológica y, como en otros sectores internacionales, ahora afronta posiblemente el que ha sido su reto más importante en muchos años en este sentido.

Cinco décadas después de la liberalización bancaria en España, el sector ha sufrido transformaciones similares a las de otros países de referencia a escala internacional, aunque siempre ha conservado algunos rasgos distintivos.

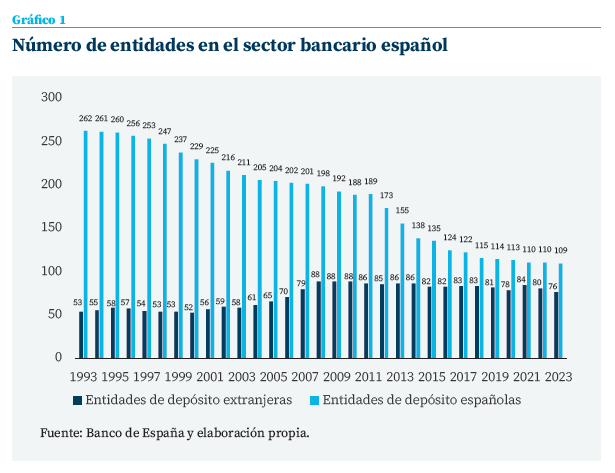

Desde el punto de vista estructural, una referencia es la evolución del número de entidades. Los datos, obtenidos del Banco de España, permiten observar un cambio particularmente intenso desde la década de 1990. En las dos décadas anteriores ya se habían producido algunos procesos de concentración que, tras una importante crisis crediticia, se fue acelerando. Con la crisis financiera de 2008, la reducción posterior en el número de entidades de depósito fue ya particularmente intensa. Como muestra el gráfico 1, desde 1993 a 2023 el número de bancos españoles pasó de 262 a 109, lo que supone una reducción del 58,4 %. En esos mismos treinta años, la entrada de competidores extranjeros ha aumentado, con sus sucursales en España pasando de 53 a 76.

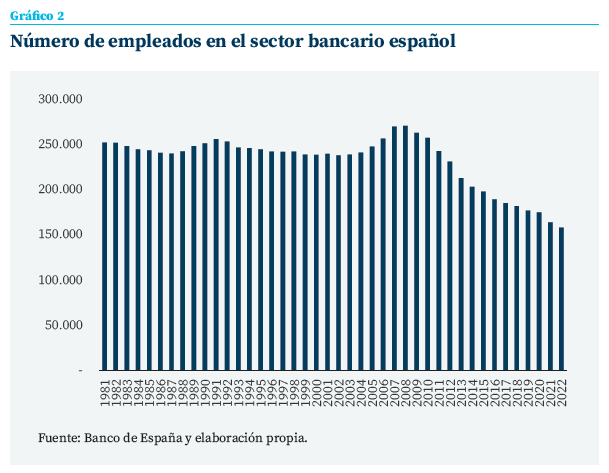

Por otra parte, como indica el gráfico 2, se ha producido un ajuste importante en el número de empleados. Tras treinta años contando con una fuerza laboral en el entorno de un cuarto de millón de trabajadores, la crisis financiera de 2008 impuso un ajuste desde 270.085 trabajadores en ese año hasta los 158.217 de 2022, último registro disponible.

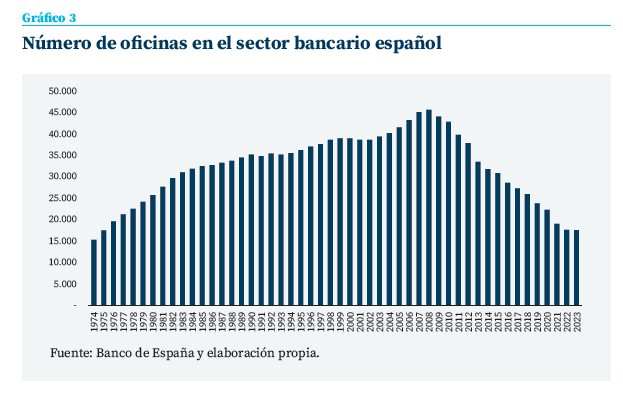

Mientras que en 1974 se contaba con 15.311 oficinas operativas, en 2008 se había llegado a 45.662 y, a partir de ahí, el proceso de ajuste poscrisis y el avance de la digitalización han ido reduciendo este número hasta las 17.603 sucursales de 2023.

En cuanto a la red de oficinas, con la liberalización se convirtieron en un elemento de competencia territorial y su número fue aumentando de forma muy considerable. Así, mientras que en 1974 se contaba con 15.311 oficinas operativas, en 2008 se había llegado a 45.662 y, a partir de ahí, el proceso de ajuste poscrisis y el avance de la digitalización han ido reduciendo este número hasta las 17.603 sucursales de 2023.

Con las cifras manejadas, la ratio de empleados por entidad apenas ha cambiado si se da un salgo temporal, pasando de 9,1 en 1981 (primer año con registros comparables) a 9 en 2022, a pesar que la configuración de la oficina bancaria y del modelo de atención al cliente sí que han sufrido transformaciones significativas, automatizando o pasando a online muchas operativas transaccionales (recibos, retiradas de efectivo, transferencias…) y poniendo en primera línea otras de generación de negocio y gestión de cartera de productos crediticios y de ahorro/inversión. Esto implica también que buena parte de la productividad del sector se ha conducido por el cambio tecnológico (menos oficinas, más automatización y servicios digitales) ya que el número de oficinas por entidad ha pasado de 4.656 a 1.979 entre 1993 y 2022.

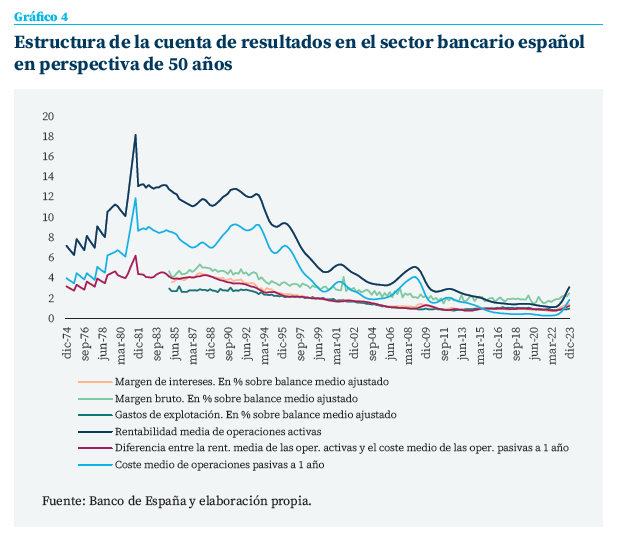

El margen de intereses (en porcentaje sobre balance medio ajustado), con registros trimestrales desde 1985, descendió desde el 3,63 % de ese año al 1,44 % en 2023.

Al igual que en la estructura, el cambio en la composición de ingresos y gastos ha sido considerable, como muestra la evolución de algunos de los principales componentes de la cuenta de resultados en el gráfico 4. Los efectos del proceso de liberalización, de convergencia europea y de competitiva se ilustran claramente en la evolución de los márgenes. El margen de intereses (en porcentaje sobre balance medio ajustado), con registros trimestrales desde 1985, descendió desde el 3,63 % de ese año al 1,44 % en 2023. Cierto es que en los años posteriores a la crisis financiera, este margen fue incluso menor, en el entorno del punto porcentual, pero se trataba de un contexto de tipos de interés ultra reducidos. Aunque la presión sobre el margen de intereses tras la crisis financiera pudo ser compensada en parte por los ingresos por comisiones, el margen bruto (que incluye estos ingresos) se ha mantenido en el entorno del 2 % desde entonces. También es ilustrativo el esfuerzo en eficiencia, con los gastos de explotación bajando desde el 3 % de los activos medios al 1 % entre 1985 y 2023. Tal vez lo más llamativo del gráfico sea el cambio en la rentabilidad. La de las operaciones activas superó, en porcentaje de activo, los dos dígitos durante buena parte de la década de 1980 y 1990 para ir cayendo luego progresivamente y alcanzar un mínimo del 1,15 % en junio de 2022, como consecuencia del largo período de tipos de interés cero o negativos. En 2023, con la subida de tipos y una cierta normalización de las condiciones de mercado, llegó al 3,15 %.

Riesgos y desafíos actuales

En el espacio de estas líneas es complicado aprehender todas las complejidades y retos estratégicos que el trasunto de los años ha acumulado para la banca española1. En todo caso, junto con la presión sobre la rentabilidad, el manejo de los riesgos con la presión regulatoria para el incremento de la solvencia, por un lado y, por otro, los retos tecnológicos, configuran buena parte del panorama que los bancos españoles tienen que afrontar en los próximos años.

Respecto a la solvencia y riesgos, es particularmente detallado y útil el análisis recientemente publicado por el Banco de España en su Informe de Estabilidad Financiera de abril de 2024. En el mismo, entre otros aspectos, se señala que el porcentaje de la ratio de capital de nivel 1 ordinario (CET1) se incrementó ligeramente hasta el 13,2 % al finalizar diciembre de 2023, experimentando un aumento de 17 puntos básicos desde finales de 2022. Durante 2023, el sistema bancario español amplió la brecha con respecto a los niveles de ratio CET1 de otros importantes sistemas bancarios europeos, aunque generalmente mostró una mayor rentabilidad sobre el capital propio. Al cierre del año, la ratio CET1 de España seguía siendo inferior a la de países como Alemania, Francia, Italia y los Países Bajos. Como sugiere el propio Banco de España, aunque algunos de estos niveles inferiores de capital pueden explicarse por factores estructurales, como el uso menos frecuente de modelos internos y una mayor densidad de activos, es importante señalar que, a pesar del incremento del último año, el aumento de la ratio CET1 en España fue menor que el registrado en las economías de referencia.

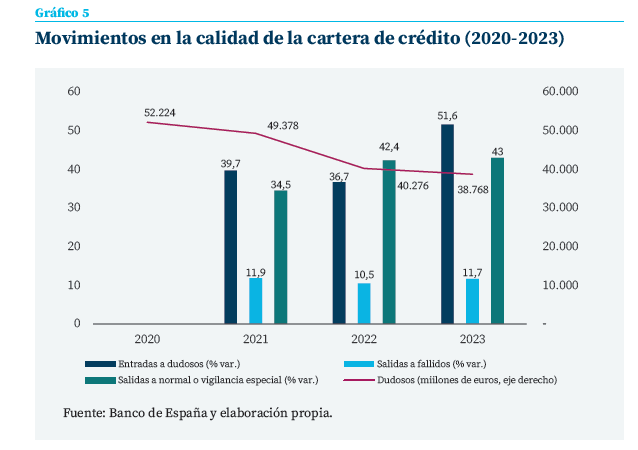

Un aspecto crucial correspondiente a los riesgos es que las entidades financieras españolas están realizando una gestión proactiva de la morosidad que, a pesar de las perspectivas tras la pandemia (que estimaban un considerable aumento de ésta) se ha mantenido alrededor del 3,5 % desde 2022.

Un aspecto crucial correspondiente a los riesgos es que las entidades financieras españolas están realizando una gestión proactiva de la morosidad que, a pesar de las perspectivas tras la pandemia (que estimaban un considerable aumento de ésta) se ha mantenido alrededor del 3,5 % desde 2022. El gráfico 5, a partir de información del Informe de Estabilidad Financiera del Banco de España, muestra, de hecho, como el volumen de préstamos morosos descendió desde 52.224 millones de euros en 2020 hasta 38.768 millones de euros en 2023. La principal razón es que la variación de salidas desde préstamos morosos hasta fallidos (entre el 10 y 12 % de aumento medio anual en ese período) y las entradas en morosidad han sido, en gran parte, compensadas por las salidas de morosos a normal (recuperaciones de crédito) o a vigilancia especial.

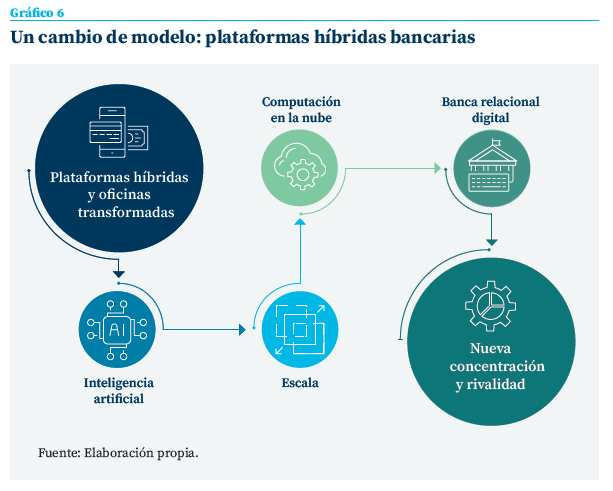

En definitiva, el sector bancario sigue teniendo que lidiar con ese difícil equilibrio entre mantener niveles de rentabilidad que satisfagan a accionistas y convenzan a los mercados con la presión regulatoria para mantener y elevar los niveles de solvencia. Junto a ello, el otro gran desafío es la adaptación del negocio hacia un modelo tecnológico orientado hacia el servicio como una plataforma. Como muestra el gráfico 6, este cambio es necesariamente híbrido en dos aspectos. El primero, que las plataformas pueden configurarse de múltiples formas, con servicios exclusivos de la propia entidad y otros ofrecidos en conjunto con otros socios tecnológicos o financieros. El segundo, que la oficina sigue contando con un valor, aunque su configuración ha cambiado y su papel tienda a reducirse. Por otra parte, las entidades financieras se ven obligadas a mejorar sus capacidades, también en muchas ocasiones en colaboración, en campos donde partían con cierta desventaja respecto a otras empresas no financieras, como en inteligencia artificial o en computación en la nube. La idea, en cualquier caso, es ganar una escala de operaciones suficientemente grande como para poder rentabilizar la plataforma y mantener la competitividad. Todo ello, sin perder su valor distintivo como negocio “relacional”, donde el cliente percibe una cierta identificación con su entidad, algo que anteriormente se materializaba principalmente en la oficina bancaria y ahora debe producirse, cada vez más, en la plataforma tecnológica. Finalmente, como indica el gráfico, el entorno competitivo estará condicionado por una mayor concentración (para lograr esa escala), que no será necesariamente óbice para un aumento de la competencia, ya que el modelo de plataformas erosiona la importancia de la distancia en el servicio bancario y abre el mercado a la participación de más operadores.

En perspectiva hacia un nuevo modelo

El sector bancario español, desde su liberalización hace cincuenta años hasta la actualidad, revela una evolución marcada por importantes transformaciones estructurales, adaptaciones a un entorno cambiante y el enfrentamiento a retos tanto antiguos como nuevos. Este recorrido, pese a sus desafíos, demuestra su resiliencia y capacidad de adaptación a cambios en las condiciones de mercado, en la regulación financiera, la tecnología disruptiva y las crisis económicas globales.

Primero, es fundamental reconocer cómo la liberalización bancaria iniciada en los años setenta ha desencadenado una serie de cambios que han redefinido profundamente el paisaje bancario español. La desregulación estimuló una competencia más intensa y propició una expansión significativa tanto en el mercado interno como en el internacional. Los bancos españoles no solo aumentaron su presencia global, sino que también adoptaron nuevas tecnologías y modelos de negocio para mejorar su eficiencia y servicio al cliente.

En segundo lugar, el sector bancario ha demostrado una notable capacidad para gestionar riesgos y aumentar la solvencia, como lo evidencia la mejora continua en la ratio de capital ordinario de nivel 1 (CET1), aunque se trata de niveles por debajo de otros países europeos y es un reto en constante exigencia.

Sin embargo, los desafíos no han sido menores. La digitalización ha sido uno de los retos más significativos y constantes. La transformación digital no solo ha cambiado la manera en que los bancos operan internamente, sino también cómo interactúan con sus clientes. La transición de un modelo de servicio basado en sucursales físicas a plataformas digitales (y una cierta convivencia entre ambos modelos) ha requerido inversiones sustanciales en tecnología, pero también un cambio cultural dentro de las organizaciones.

Finalmente, el aumento de la escala ha facilitado a los bancos españoles el desarrollo de capacidades para manejar volúmenes más grandes de transacciones y ofrecer una gama más amplia de servicios financieros, desde banca minorista hasta soluciones corporativas y de inversión. Esto es especialmente pertinente en un contexto donde la digitalización y la demanda de servicios bancarios personalizados y accesibles en línea continúan creciendo. Sin embargo, alcanzar y mantener una escala operativa efectiva también presenta desafíos, especialmente en un entorno donde las dinámicas de mercado cambian rápidamente y la presión competitiva de las fintech y otros nuevos entrantes es intensa. Los bancos deben equilibrar la necesidad de escala con la agilidad para adaptarse a las nuevas tecnologías y las expectativas cambiantes de los clientes.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.

1 Para un análisis reciente de los desafíos de rentabilidad y negocios de los bancos españoles, véase el análisis de los autores en https://www.funcas.es/articulos/mas-alla-de-los-beneficios-bancarios/