Más allá de los beneficios bancarios

Fecha: marzo 2024

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Resultados bancarios, beneficios bancarios, coste financiación, política monetaria

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

El sector bancario español registró un importante aumento de sus beneficios en 2023. En este sentido, se ha generado un debate en torno a su magnitud y si éstos justifican una mayor carga impositiva. Esta situación nos invita a una reflexión más profunda y meditada, buscando entender el papel que juegan estos resultados no solo en la estabilidad y crecimiento de las propias instituciones financieras, sino en el bienestar económico general. La rentabilidad no solo sirve para reforzar las reservas de un banco, esenciales para su solidez y capacidad de enfrentar adversidades, sino también para financiar expansiones, inversiones y, en última instancia, para estimular la actividad económica.

Resultados bancarios: ¿cuál es el debate?

2023 fue un año de crecimiento de los resultados del sector financiero español, con las principales entidades bancarias reportando ganancias acumuladas que superaron los 26.000 millones de euros. Esto supone un incremento del 27 % en comparación con el año anterior. Si bien es motivo de celebración para el sector, ha desencadenado una serie de debates que, en alguna medida, podrían considerarse como distracciones innecesarias. Las discusiones giran, principalmente, en torno a la magnitud de estos beneficios y si éstos justifican una mayor carga impositiva. Esta situación nos invita a una reflexión más profunda y meditada, buscando entender el papel que juegan estos resultados no solo en la estabilidad y crecimiento de las propias instituciones financieras, sino en el bienestar económico general. Es fundamental reconocer que la rentabilidad no solo sirve para reforzar las reservas de un banco, esenciales para su solidez y capacidad de enfrentar adversidades, sino también para financiar expansiones, inversiones y, en última instancia, para estimular la actividad económica.

La historia reciente nos muestra cómo el sector bancario ha enfrentado desafíos considerables, desde la crisis financiera de 2008 hasta cambios regulatorios y tecnológicos. A pesar de las dificultades, una gestión prudente y adaptaciones estratégicas han permitido a los bancos españoles no solo sobrevivir sino prosperar, evidenciado por los resultados financieros recientes. Especialmente en el ámbito bancario, donde las regulaciones financieras imponen requisitos estrictos de capital, estas ganancias cumplen un papel crítico. Se convierten en el motor que permite a los bancos cumplir con estas exigencias sin comprometer su capacidad de otorgar crédito, un elemento vital para canalizar el ahorro hacia la inversión productiva. No puede olvidarse, en todo caso, que la rentabilidad es un concepto más amplio que el simple beneficio, puesto que los bancos, como cualquier entidad privada, cuentan con el mercado y sus accionistas como referencias sobre la consideración de su valor como institución financiera. En este sentido, la mayor parte de las entidades financieras europeas, a pesar de la recuperación reciente de parte de su rentabilidad, cotizan aún por debajo de su valor en libros. No obstante, la introducción de impuestos específicos al sector en un momento de alta rentabilidad ha generado controversia. La preocupación radica en que estas medidas podrían no tomar en cuenta la necesidad continua de fortalecer el capital bancario y mantener la competitividad internacional del sector. Las advertencias del Banco Central Europeo sobre las posibles consecuencias de tales impuestos reflejan la complejidad de equilibrar los objetivos fiscales con la salud y estabilidad financiera a largo plazo.

Otro elemento de discusión ha sido la remuneración de los depósitos. El proceso de normalización de tipos de interés desde registros negativos a los actuales niveles de mercado (entre el 3 % y 4 %) ha supuesto una traslación más rápida al coste del crédito que a las cuentas bancarias. Sea como fuere, el crecimiento de la remuneración de estos pasivos se estaba produciendo más rápido en otros países de nuestro entorno. Sin embargo, recientemente, se ha producido una cierta convergencia al apreciarse un crecimiento significativo en los tipos de los depósitos en España, sobre todo de las cuentas a plazo. No hay que olvidar, además, que el mercado todavía cuenta con un nivel importante de liquidez “oficial” del BCE (como se analiza más adelante en este artículo) y que los bancos españoles son también comercializadores de productos que compiten por el ahorro de los clientes, como son los fondos de inversión (Carbó y Rodríguez, 2023).

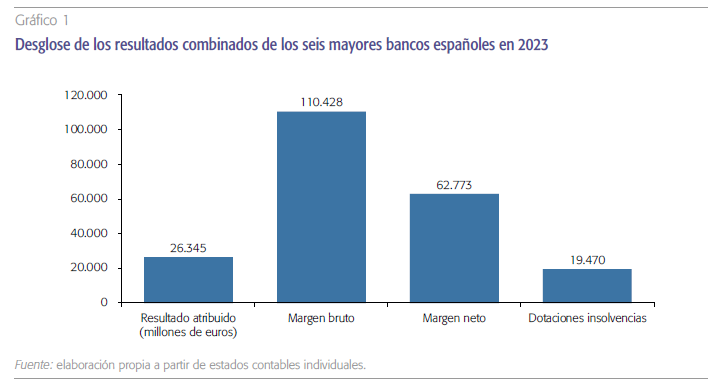

La lectura de una estructura simple de la cuenta de resultados de los seis mayores bancos españoles (gráfico 1) también resulta ilustrativa. Su resultado conjunto en 2023 alcanzó los 26.345 millones de euros. El margen bruto, que contempla su negocio típico de intermediación (margen de intereses) y las comisiones netas eleva los ingresos a 110.438 millones de euros. Cuando se descuentan los gastos de explotación (como personal o amortizaciones) esos ingresos caen a 62.773 millones de euros de los que, de forma prudencial, estos bancos han dotado hasta un tercio (19.470) millones de euros para cubrir posibles insolvencia futuras.

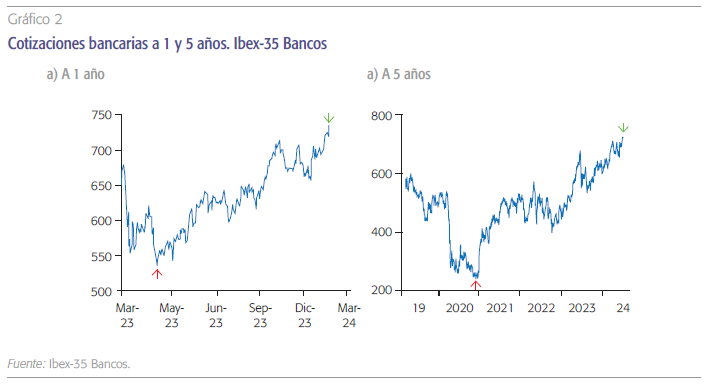

Como se señaló anteriormente, es preciso señalar que estos beneficios en términos absolutos son difícilmente interpretables. Varias magnitudes relativas sugieren que esta subida es, en buena medida, una recuperación de parte de la rentabilidad perdida desde antes de la pandemia (y, de forma, más intensa durante ella) pero que es preciso llamar a la prudencia. Así, por ejemplo, la ratio promedio entre el precio de la acción y el valor en libros de estas seis entidades es 0,78 % (fuente Bloomberg a 1 de marzo de 2024). Asimismo, si se analizan las cotizaciones bancarias desde 1 de marzo de 2023 a 1 de marzo de 2024 y se comparan con una perspectiva de cinco años (gráfico 2) se puede apreciar que el sector bancario venía de niveles muy reducidos de rentabilidad en una recuperación progresiva los niveles prepandemia.

El papel del entorno monetario y el coste de la financiación

En el contexto actual de 2023, la política monetaria y sus efectos sobre los resultados bancarios en España se han manifestado a través de varios aspectos clave. La tendencia de los tipos de interés, implementada por los bancos centrales para controlar la inflación, ha tenido un impacto significativo en el sector bancario español, mostrando una mezcla de oportunidades y desafíos. Por un lado, los bancos españoles han registrado mejores resultados. Esto se debe, en parte, a un entorno macroeconómico que ha mostrado signos de recuperación, con crecimiento del PIB y una fuerte recuperación en sectores clave como el turismo. La estabilidad en la demanda de crédito y la gestión de riesgos han permitido a los bancos mejorar su rentabilidad y controlar la morosidad, a pesar de las subidas de tipos de interés y un entorno económico que presenta incertidumbres.

Sigue cayendo el crédito a familias y empresas en tasa interanual, lo que se debe principalmente a una caída de la demanda por un aumento de los costes de financiación.

Sin embargo, sigue cayendo el crédito a familias y empresas en tasa interanual, lo que se debe principalmente a una caída de la demanda por un aumento de los costes de financiación. Esto implica también establecer cierta prudencia por posibles aumentos de la morosidad, en la medida en que ésta puede acabar reflejando el impacto del endurecimiento de las condiciones de financiación.

Buena parte del mercado espera que haya una cierta relajación en el tono de la política monetaria y que acaben bajando los tipos de interés en 2023.

Estas dinámicas subrayan cómo la política monetaria y la gestión de los bancos en respuesta a estas políticas son fundamentales para entender los resultados bancarios. Estos elementos destacan la importancia de una gestión de riesgo eficaz y la necesidad de adaptación a un panorama económico y financiero en evolución, donde la política monetaria desempeña un rol central en la configuración de las oportunidades y desafíos para el sector bancario.

En este sentido, buena parte del mercado espera que haya una cierta relajación en el tono de la política monetaria y que acaben bajando los tipos de interés en 2023. En su reunión de 7 de febrero, el Consejo de Gobierno del BCE decidió mantener sin variación los tres tipos de interés oficiales. En las últimas proyecciones de los expertos del BCE, la inflación se ha revisado a la baja, en particular para 2024, debido fundamentalmente a una menor contribución de los precios de la energía. Los expertos del BCE prevén ahora que la inflación se situará, en promedio, en el 2,3 % en 2024, el 2 % en 2025 y el 1,9 % en 2026. Las proyecciones de inflación excluidos la energía y los alimentos también se han revisado a la baja y se sitúan, en promedio, en el 2,6 % en 2024, el 2,1 % en 2025 y el 2,0 % en 2026. Aunque la mayoría de los indicadores de la inflación subyacente han continuado descendiendo, las presiones inflacionistas internas siguen siendo intensas, debido en parte al fuerte crecimiento de los salarios.

Sin embargo, en esa reunión, el BCE también enfrió en alguna medida las expectativas sobre reducciones de tipos. En su declaración subraya- ron que, “sobre la base de su evaluación actual, el Consejo de Gobierno considera que los tipos de interés oficiales del BCE están en niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial a este objetivo. Las decisiones futuras del Consejo de Gobierno asegurarán que los tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

Y lo más importante, se creó, de una declaración algo indirecta, una expectativa de posibles reduccio nes de tipos a partir de junio, al afirmar la presidenta del BCE, Christine Lagarde que, “en relación con la información que precisan: “Sabemos que estos datos llegarán en los próximos meses. Sabremos un poco más en abril, pero sabremos mucho más en junio”.

Es esperable que la búsqueda de fuentes de financiación alternativas (como los depósitos) y su remuneración aumente.

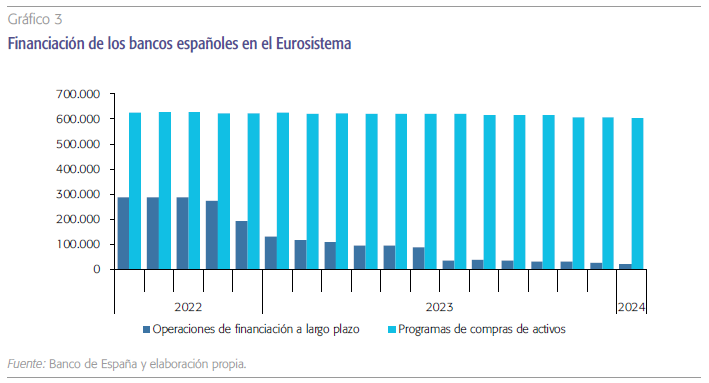

El tipo de interés de las operaciones principales de financiación y los tipos de interés de la facilidad marginal de crédito y de la facilidad de depósito se mantuvieron sin variación en el 4,50 %, 4,75 % y 4,00 %, respectivamente. En este punto, es importante señalar no solamente la influencia de estos niveles de tipos de interés en márgenes y resultados, sino también del cambio en las facilidades de liquidez del BCE. En este punto resulta útil analizar la financiación de las entidades bancarias en el Eurosistema, según la información facilitada por el Banco de España (última actualización de enero de 2024). Como muestra el gráfico 3, la financiación de programas especiales de largo plazo otorgada por el BCE a los bancos españoles ha pasado de los 289.969 millones de euros en agosto de 2022 a 22.457 millones de euros en enero de 2024. Con esta caída, es esperable que la búsqueda de fuentes de financiación alternativas (como los depósitos) y su remuneración aumente. Sin embargo, también hay que tener en cuenta la importancia cuantitativa que siguen teniendo los programas de compra de activos (principalmente deuda) que, en enero de 2024, seguían suponiendo 605.206 millones de euros.

Como señala el propio Banco de España en una nota a estos indicadores, hay que prestar atención también a la importancia de la facilidad de depósito que tienen los bancos en el BCE: “La significativa recomposición en las posiciones de exceso de liquidez de las entidades de crédito observada en septiembre 2022, desde las cuentas de reservas en favor de los saldos de la facilidad de depósito, está vinculada con la decisión del Consejo de Gobierno del BCE de aumentar al 0,75 % la remuneración de la facilidad de depósito”. Este tipo ha ido, además, aumentado de forma progresiva hasta el 4 % actual y los bancos españoles contaban con una facilidad neta de 240.668 millones de euros en enero de 2024.

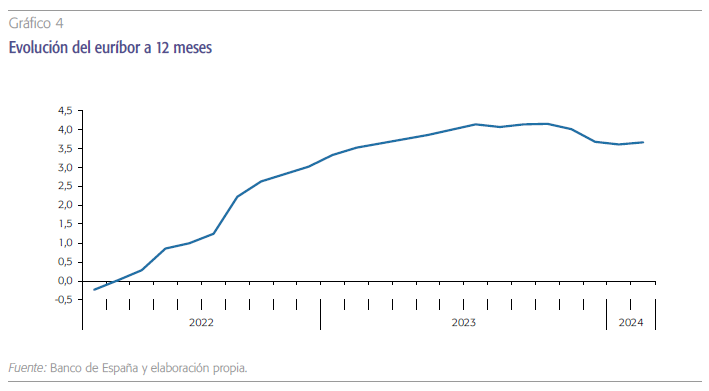

Finalmente, parece conveniente analizar la lectura que hace el propio mercado interbancario sobre la evolución previsible de los tipos de interés, reflejada en el euríbor a 12 meses. Este tipo de interés alcanzó por última vez un registro medio mensual negativo en agosto de 2022 (-0,23 %) y, desde entonces, subió de forma continua hasta octubre de 2023, llegando al 4,16 %. Después se redujo hasta que ha parecido estabilizarse en un nivel entorno al 3,6 %, a la espera de nuevas pistas por parte del BCE sobre posibles decisiones monetarias a corto y medio plazo.

¿Qué esperar de 2024?

Para 2024, el panorama bancario en España navega nuevamente entre la transformación y la posibilidad. Este escenario está moldeado por un contexto económico global que cambia, retos geopolíticos complejos y un marco regulatorio que se ajusta continuamente. Un hito significativo es la disminución de la liquidez proporcionada por el Banco Central Europeo (BCE), lo cual señala un momento crucial para los bancos, reavivando su rol tradicional como intermediarios y subrayando la importancia de atraer pasivos, con un enfoque particular en los depósitos. Este entorno representa una oportunidad para que las entidades bancarias consoliden su posición esencial en la economía, promoviendo la confianza y la estabilidad en el sector financiero. En cuanto a los activos, a pesar de que la solicitud de préstamos muestra una ralentización, su importancia sigue siendo fundamental, especialmente para el sector empresarial.

La digitalización mantiene su papel protagonista, enfocándose en elevar tanto la accesibilidad como la seguridad en los servicios financieros. La creación de centros o hubs bancarios se perfila como una solución creativa ante el declive de las sucursales físicas, buscando brindar una experiencia más personal y accesible, especialmente en zonas menos urbanizadas o rurales. Estos centros están destinados a revolucionar la interacción con el banco, mezclando la más reciente tecnología con un enfoque humano y personal. En este punto, la inteligencia artificial emerge como una herramienta esencial para impulsar tanto la eficiencia en las operaciones como la personalización de los servicios, abarcando desde la administración de cajeros automáticos hasta la predicción de las necesidades de los clientes. No obstante, este avance digital trae consigo retos, sobre todo en el ámbito de la ciberseguridad. Asegurar la protección frente a ataques, ya sean físicos o digitales, se establece como una máxima prioridad, en una era donde la tecnología financiera avanza rápidamente. En este panorama de transformación, la innovación en productos y servicios financieros, junto con un renovado enfoque en la sostenibilidad y la responsabilidad social, coloca al sector bancario español como un impulsor de crecimiento económico y avance social.

Referencias

Carbó ValVerde, S. y rodríguez Fernández, F. (2023). La remuneración de los tipos de interés en España. Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023). https://www.funcas.es/articulos/la-remuneracion-de-los-depositos-en-espana/

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.