La remuneración de los depósitos en España

Fecha: noviembre 2023

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Tipos de interés, Traslación, Depósitos, Remuneración, España

Cuadernos de Información Económica, N.º 297 (noviembre-diciembre 2023)

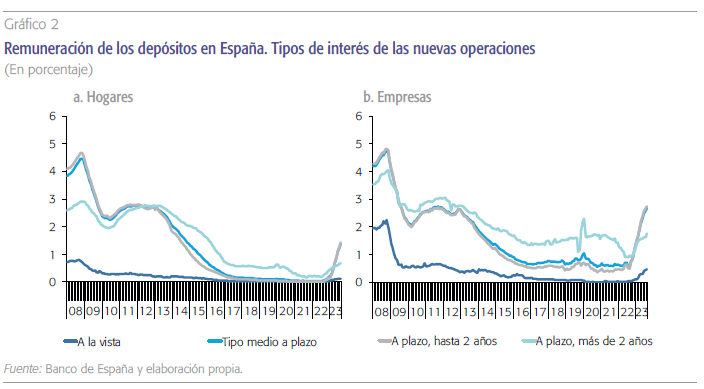

Según las estadísticas del Banco Central Europeo, la remuneración media de las cuentas de depósito en España era del 2,31 % en agosto, frente al 3,03 % de la media de la eurozona. Esta diferencia es consecuencia, en parte, de un entorno financiero particular. La banca española ha reforzado sustancialmente sus colchones de liquidez tras las crisis financieras. La falta inicial de una mayor traslación de los aumentos de tipos de interés del BCE a la retribución de los depósitos —que ahora sí se está produciendo— en España refleja, al menos en parte, la abundancia de liquidez en manos de los bancos proporcionada por el propio BCE. Según datos del Banco de España, los tipos medios para empresas han pasado del 0,03 % en julio de 2022 al 0,46 % en agosto de 2023. En el mismo período, el tipo medio a plazo para empresas subió del 0,60 al 2,67 %. En cuanto a las cuentas bancarias de los hogares, en los depósitos a la vista ha aumentado en ese período del 0,01 al 0,12 % y en los de a plazo del 0,04 al 1,37 %. Y este proceso se va a intensificar en los próximos meses, conforme el BCE continúa retirando liquidez.

Introducción

Es un titular frecuente en los medios de comunicación que las subidas de tipos de interés de mercado se incorporan antes a los créditos que a los depósitos. Estas asimetrías en los canales de transmisión de política monetaria son habituales en perspectiva histórica y precisa de explicaciones reposadas. En la actualidad, esta cuestión reviste especial interés porque se había vivido un período prolongado de tipos de interés nulos o negativos y la vuelta a tipos positivos ha sido intensa (diez subidas del Banco Central Europeo desde julio de 2022) y concentrada en un corto espacio de tiempo. En cualquier caso, a diferencia de lo acontecido en otros países europeos, la retribución de los depósitos a la vista en los bancos españoles no se había incrementado hasta ahora con la misma velocidad. Sin embargo, la evidencia más reciente indica que esta traslación sí se está produciendo y que parece acelerarse.

¿Cuáles son las causas del retraso (en relación con la zona del euro) en la traslación del aumento de los tipos de interés oficiales al pasivo bancario? Según las estadísticas del Banco Central Europeo (BCE), la remuneración media de las cuentas de depósito en España era del 2,31 % en agosto, frente al 3,03 % de la media de la eurozona. Esta diferencia es consecuencia, en parte, de un entorno financiero particular. La banca española ha reforzado sustancialmente sus colchones de liquidez tras las crisis financieras. La falta de una mayor traslación de los aumentos de tipos de interés del BCE a la retribución de los depósitos en España refleja, al menos en parte, la abundancia de liquidez en manos de los bancos proporcionada por el propio BCE. Como consecuencia de esa política monetaria, los depósitos no han contribuido, en general, a aumentar los márgenes bancarios y esta falta de rentabilidad se ha reflejado en su retribución. El incentivo de los bancos para captar depósitos en este entorno ha sido débil. Al mismo tiempo, tras el intenso saneamiento y venta de activos deteriorados de la crisis financiera, las entidades españolas han tenido menor necesidad de financiación que sus competidores europeos, ante un crecimiento significativamente más moderado de su crédito y balance. Asimismo, en los últimos años los ahorradores españoles que buscaban una remuneración han apostado por otros productos como fondos de inversión o inversión directa, en buena parte, ofrecidos por la propia banca. En definitiva, el entorno monetario explica, al menos en parte, el comportamiento de la retribución de los depósitos, con independencia de las condiciones de competencia.

En los últimos años los ahorradores españoles que buscaban una remuneración han apostado por otros productos como fondos de inversión o inversión directa, en buena parte, ofrecidos por la propia banca.

El escenario de liquidez abundante está dando paso a otro de escasez. La inflación que trajo la guerra de Ucrania, junto otros acontecimientos geopolíticos, y las tensiones pospandemias en las cadenas de suministro han obligado a los bancos centrales –aceleradamente– a cambiar su política de tipos de interés y a ir retirando los instrumentos de liquidez extraordinaria. En ese nuevo entorno cabe esperar, como consecuencia, una aceleración en la traslación de tipos. La evidencia sugiere que esa aceleración ya se está produciendo.

¿Cómo se produce la traslación de tipos de interés a los depósitos?

Hay varios hechos contrastados sobre la forma en que los tipos de interés oficiales se trasladan a los de los depósitos bancarios. El Banco Central Europeo, (Grodcicki et al., 2023) destaca los siguientes:

En primer lugar, la sensibilidad de los tipos de los depósitos bancarios a los cambios en los tipos depende del tipo de depósito, las características específicas del banco y la estructura del sector bancario. Sus análisis econométricos revelan que aproximadamente el 86 % (68 %) del cambio en los tipos de política se transmite a las tasas de nuevos depósitos a plazo de las corporaciones no financieras (hogares), mientras que el 23 % (32 %) se transmite a los tipos de depósitos a la vista de las corporaciones no financieras (hogares). Como se comprueba más adelante en esta nota, en España, como en el resto de la eurozona, la traslación de tipos oficiales a tipos de depósitos también comenzó antes y es más intensa en las empresas, aunque ya se produce también en el sector hogares.

En segundo lugar, los tipos de interés de los nuevos depósitos a plazo de las corporaciones no financieras muestran la mayor sensibilidad a los cambios en los tipos, ya que las empresas tienen una mayor capacidad para cambiar a inversiones alternativas. Hasta hace poco, también se les cobraban tipos de depósitos negativos en algunos casos. Esta circunstancia también se observa en España, en un contexto en el que las rentabilidades medias de los fondos de inversión han sido extraordinariamente variadas, y la presión de la subida de tipos sobre la renta fija se ha hecho notar en remuneraciones que superan el 2 % (CNMV, 2023).

En tercer lugar, los resultados del BCE también muestran que la transmisión de los tipos de política es menor en el caso de los bancos más grandes y líquidos. Por ejemplo, un aumento de 1 punto porcentual en los tipos conduce a unos tipos de depósitos a plazo que es 12 puntos básicos más baja para los bancos más grandes y 10 puntos básicos más alta para los bancos menos líquidos (con más necesidad de captar depósitos). En un estudio de Carbó, Cuadros y Rodríguez (2021) se comprobó que durante los años en el que los tipos de interés oficiales han estado en terreno negativo, los bancos españoles fueron precisamente los más perjudicados por esa situación monetaria anómala, entre otras razones, por su tamaño y liquidez.

En cuarto lugar, la salida de depósitos y los reembolsos de los TLTRO podrían intensificar la competencia en el mercado de depósitos, lo que llevaría a una revisión más rápida y elevada de los depósitos en comparación con lo observado recientemente. Esto es apreciable en España, que ha contado con un 10 y un 15 % de los fondos a largo plazo. Recientemente, los reembolsos han aumentado notablemente. Los bancos españoles han pasado de contar con una financiación a largo plazo de 289.689 millones de euros en julio de 2022 (cuando comenzó la subida de tipos oficiales) a 96.179 millones de euros en mayo de 2023.

La traslación de tipos de interés en España

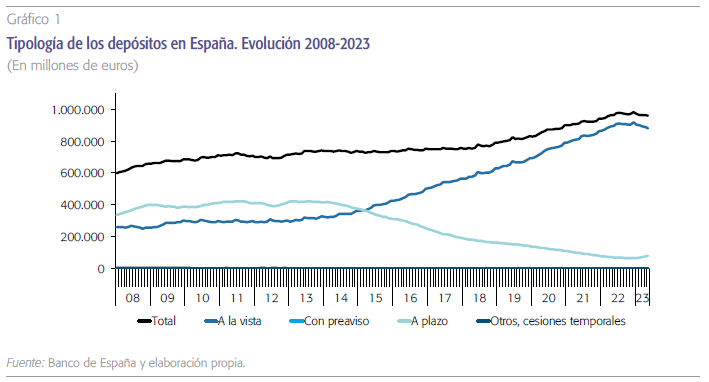

Las estadísticas existentes –del Banco de España– muestran que esa transición que describe el BCE para la eurozona ya se está produciendo. Los depósitos a la vista fueron ganando peso durante los años de tipos de interés negativos (o muy bajos) y a septiembre de 2023 representaban el 89,5 % (862.203 millones de euros) del total de depósitos de los hogares (gráfico 1). Las cuentas a plazo estuvieron en franca decadencia durante esos años, pero han aumentado con las subidas de tipos, sobre todo en lo que va de año, desde 64.900 millones de euros en enero hasta los 101.231 millones en septiembre.

El escenario de liquidez abundante ha dado paso a otro de mayor escasez en el que cabe esperar una mayor retribución de los depósitos bancarios. De hecho, se observan ya algunas señales que apuntan en esa dirección. En particular, están aumentando significativamente las rentabilidades de las cuentas para empresas –que siempre son las primeras en recibir esa traslación de los tipos oficiales–, y también las de los hogares. Según datos del Banco de España, los tipos medios para empresas han pasado del 0,03 % en julio de 2022 al 0,46 % en agosto de 2023. En el mismo período, el tipo medio a plazo para empresas subió del 0,60 % al 2,67 %. En cuanto a las cuentas bancarias de los hogares, en los depósitos a la vista ha aumentado en ese período del 0,01 % al 0,12 % y en los de a plazo del 0,04 % al 1,37 %. Y este proceso se va a intensificar en los próximos meses, conforme el BCE continúa retirando liquidez.

El escenario de liquidez abundante ha dado paso a otro de mayor escasez en el que cabe esperar una mayor retribución de los depósitos bancarios. De hecho, se observan ya algunas señales que apuntan en esa dirección.

En la misma línea S&P Global (2023) señala que la remuneración de los depósitos comenzó a subir en España a finales de 2022 y calcula que la parte de la subida de tipos oficiales que se traslada a la retribución de los depósitos —la llamada “beta” de los depósitos— se elevaba ya hasta el 25 % en el primer trimestre de este año.

Una última cuestión de gran relevancia es la inflación. El diferente efecto de la subida de precios entre países puede estar afectando también a la remuneración de los depósitos porque las decisiones de oferta y demanda sobre ahorro e inversión se toman en términos reales, descontada la inflación. Cabría esperar que en países donde la inflación es más elevada, como Alemania y otros países del centro y norte de Europa, la remuneración nominal de los depósitos sea mayor. Aun así, la rentabilidad de las cuentas es mayor en términos reales (una vez descontada la inflación) en países con menor crecimiento de precios –como España– y puede explicar, en parte, los actuales menores tipos nominales de las cuentas bancarias. Este impacto terminará desapareciendo cuando converjan las tasas de inflación en la zona del euro.

Las decisiones de oferta y demanda sobre ahorro e inversión se toman en términos reales, descontada la inflación.

En conclusión, la política monetaria ultraexpansiva desarrollada hasta 2021 tuvo evidentes beneficios para proporcionar liquidez oficial ante las dificultades para generarla privadamente desde la crisis financiera. Sin embargo, esta política ha generado también un gran número de distorsiones (véase Carbó, Cuadros y Rodríguez, 2021) incluyendo distorsiones en la competencia bancaria. La política monetaria ultraexpansiva –que da lugar a una liquidez abundante– limita el incentivo a competir por depósitos (particularmente en el segmento de clientes menos rentables). Como se ha señalado anteriormente, la desaparición de esa liquidez (desaparición de los TLTRO), normaliza los incentivos. El mayor coste de oportunidad de la liquidez para los bancos previsiblemente, a su vez, dará lugar a que se retribuyan mejor los depósitos.

Referencias

CARBÓ VALVERDE, S., CUADROS SOLAS, P. J. y RODRÍGUEZ FERNÁNDEZ, F. (2021). The Effects of Negative Interest Rates: A Literature Review and Additional Evidence on the Performance of the European Banking Sector. The European Journal of Finance, vol. 27, n.º 18, pp. 1908–1938. DOI:10.1080/1351847X.2021.1927784

Carbó ValVerde, S., Hannan, T. y rodríguez Fernández, F. (2011). Exploiting Old Customers and Attracting New Ones: the case of Bank Deposit Pricing. European Economic Review, vol. 55, pp. 903-915.

Comisión naCional del merCado de Valores. (2023). Boletín de la CNMV. Trimestre I. https://www.cnmv.es/DocPortal/Publicaciones/Boletin/BT_I_2023.pdf

grodziCki, M., klaus, B., PanCaro, C. y regHezza, A. (2023). Euro area bank deposit costs in a rising interest rate environment. Review of Financial Stability, mayo 2023. European Central Bank. https://www.ecb.europa.eu/pub/financial-stability/fsr/focus/2023/html/ecb.fsrbox202305_04~7fbb3af52c.en.html

standard and Poor’s global. (2023). Spanish banks turn attention to deposits as interest expenses surge in Q4. https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/spanish-banks-turn-attention-to-deposits-as-interest-expenses-surge-in-q4-74526864

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.