Renta, ahorro y riqueza de los hogares españoles: un cuarto de siglo de transformación

Fecha: enero 2024

Marina Asensio, Marina García y Daniel Manzano*

Hogares, Comportamiento, Ahorro, Renta, Riqueza

Cuadernos de Información Económica, N.º 298 (enero-febrero 2024)

Los hogares españoles y sus finanzas han sufrido una gran transformación desde comienzos de siglo tras nuestra incorporación a la eurozona. Considerando una doble perspectiva, macro y micro, el artículo recoge las principales conclusiones cuando se realiza un análisis de su comportamiento, tanto a lo largo del tiempo como transversal frente a los principales países de nuestro entorno. La propia evolución y composición de los hogares, así como el comportamiento de su renta, ahorro y riqueza sugiere que se han producido alteraciones de calado que son relevantes para un adecuado diseño de las políticas públicas.

Los hogares constituyen una unidad económica básica. Su comportamiento condiciona y determina la articulación de numerosas políticas públicas por sus implicaciones macroeconómicas, su impacto en la estabilidad financiera o por cómo enfrentar vulnerabilidades que afectan a los propios hogares. Además, lejos de ser unidades estables, tanto su composición como sus características son cambiantes en el tiempo, y en consecuencia también definen el marco en el que toman sus decisiones económicas y financieras básicas relacionadas con el consumo, el ahorro o la inversión. Por supuesto, la propia coyuntura económica, y por consiguiente el nivel y la expectativa de renta futura de las familias, condicionan así mismo tales decisiones.

Un reciente estudio publicado por la Fundación Afi Emilio Ontiveros (Berges y Manzano, 2023), pone el foco en el cambio que ha tenido lugar en el caso de los hogares españoles en este último cuarto de siglo. A tal fin se utilizan dos fuentes de información que combinadas adecuadamente proporcionan información extraordinariamente relevante. De un lado, de las cuentas financieras y no financieras anuales de la economía española del periodo 2000-2022 obtenemos una “visión macro”. Por su parte, para disponer de una “visión micro” se emplean las siete oleadas de las Encuestas Financieras a las Familias (EFF) que se han llevado a cabo en nuestro país durante este casi primer cuarto de siglo. La utilización de ambas fuentes de información tiene la ventaja añadida de poder realizar un sólido contraste transversal frente a los otros tres grandes países de la eurozona (Alemania, Francia e Italia) para el mismo periodo al disponer de información homologable: por una parte, las cuentas nacionales que están homogeneizadas en el marco de Eurostat y, por otra, las encuestas Household Finance and Consumption Survey (HFCS) sobre la situación financiera y el consumo de los hogares que el sistema de bancos centrales de la zona del euro armoniza desde 2010 y en las que se integra desde entonces la EFF.

La investigación económica acerca del comportamiento financiero de las familias se articula fundamentalmente en base a la teoría del ciclo vital, de tal manera que el ahorro es el resultado de la diferencia entre la renta de cada periodo y el consumo óptimo que los individuos pueden permitirse en cada momento del tiempo dada su restricción presupuestaria. Sobre estas premisas, el comportamiento ahorrador de las familias dependerá de su función de utilidad (que marca la diferente actitud entre consumir hoy o en el futuro), del nivel de incertidumbre sobre los ingresos futuros, y de la accesibilidad y eficiencia de los mercados financieros a los que los hogares pueden acceder para colocar sus ahorros o endeudarse. Bajo la hipótesis del ciclo vital formulada por el premio nobel Franco Modigliani a mediados del siglo XX, la acumulación de ahorro y la adquisición de bienes duraderos tiene lugar en los años de vida laboral, incurriéndose, en general, en desahorro en los años finales de vida no laboral, periodo en el que se pierden rentas y se va liquidando parte de la riqueza acumulada para poder mantener unos determinados niveles de consumo y de servicios necesarios. A la teoría del ciclo vital se han ido incorporado algunas variantes y elementos que explican con más precisión algunos comportamientos de los hogares, proporcionando un marco analítico mayoritariamente aceptado para la interpretación de estos.

Como ya señalábamos anteriormente, hay elementos estructurales como son el tamaño y la composición de los hogares, que condicionan sus finanzas. Y en este punto, conviene señalar, antes de avanzar en el análisis de los principales cambios que han acaecido desde principios de siglo, que se ha producido una gran transformación de estas unidades básicas. Su número ha aumentado extraordinariamente (4 millones más hasta alcanzar casi 19 millones), su tamaño se ha reducido siguiendo la tendencia de décadas anteriores (2,5 miembros en la actualidad) y, finalmente, los hogares han envejecido también singularmente.

A la combinación de factores demográficos como la reducción de la natalidad y el aumento de la esperanza de vida, se han sumado unos flujos de inmigración neta desconocidos históricamente en nuestro país, hasta el punto de representar más del 70 % del crecimiento de siete millones de personas de la población española en el periodo (el mayor en términos relativos de los grandes países de nuestro entorno). La población española ha crecido así un 17 % en el periodo, muy por encima de Francia (12 %) y extraordinariamente más que Italia (4 %) y Alemania (solo un 1 %).

Simultáneamente, el crecimiento de los hogares, superior al observado en la población por razones de muy diversa índole (no sólo demográficas), ha tenido como resultado una reducción de su tamaño medio, aunque este es todavía mayor que en la eurozona y, sobre todo, que en sus dos países más grandes. Hoy en día los hogares constituidos por sólo uno o dos miembros representan ya más del 55 % del total, diez puntos porcentuales más que a inicios de siglo.

No menos relevante es que, en ese cambio estructural que se ha producido, los hogares más jóvenes, aquellos cuyo cabeza de familia tiene una edad inferior a 35 años, se han desplomado en nuestro país casi ocho puntos porcentuales en el periodo. Y no sólo porque la población joven se ha reducido, sino porque simultáneamente se han deteriorado extraordinariamente las condiciones facilitadoras de la creación de nuevos hogares. Tanto que, tras el mencionado desplome, el porcentaje de hogares jóvenes españoles es actualmente menos de la mitad de los franceses y alemanes, apenas algo más de un 7 % mientras que aquellos se sitúan entre en el 16 %-18 %.

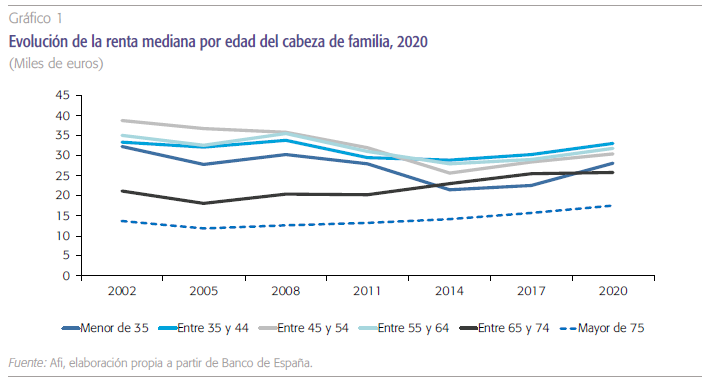

Los hogares con cabeza de familia de mayor edad (mayores de 65 años) han experimentado un crecimiento en su renta sin haber sufrido caídas con la crisis de 2008, lo que sí sucedió sin embargo en todos los demás tramos de edades.

La disrupción del proceso de convergencia de la economía española con las europeas a raíz de la crisis financiera de 2008 y sus secuelas, después del insostenible crecimiento soportado en un boom inmobiliario cimentado sobre la base de unos muy bajos tipos de interés tras nuestra incorporación al euro, constituye otro elemento esencial para explicar los cambios acaecidos en las finanzas de los hogares. Resultado de dicha crisis, y a pesar de la recuperación posterior, es que la renta bruta disponible per cápita de los hogares españoles apenas ha recuperado en términos reales su nivel existente al inicio del siglo, aumentando su brecha frente a la media de la eurozona y a algunos de sus principales países. Junto a ese aumento de la brecha de renta frente a Europa, no es menos relevante, según ponen de manifiesto los análisis realizados de la renta por cohortes de edad que, más allá de verificarse la teoría de ciclo vital, se ha producido una ampliación de la brecha generacional dentro de los hogares españoles. Los hogares con cabeza de familia de mayor edad (mayores de 65 años) han experimentado un crecimiento en su renta sin haber sufrido caídas con la crisis de 2008, lo que sí sucedió sin embargo en todos los demás tramos de edades, y particularmente en los hogares menores de 35 años, que no han llegado a recuperar los niveles de renta de principios de siglo en términos reales (gráfico 1). Las políticas de protección de los ingresos por pensiones explican en buena medida este comportamiento.

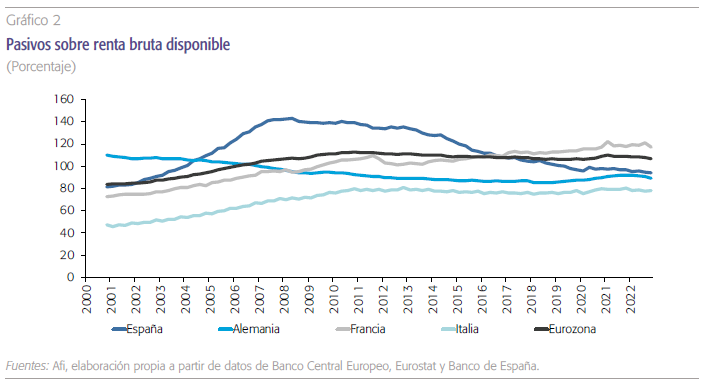

Consustancial al periodo de boom inmobiliario que precedió a la crisis de 2008 fue el extraordinario nivel de endeudamiento de las familias españolas, que posteriormente ha devenido en una convergencia hacia los niveles medios de los países europeos. De hecho, en estos últimos años se sitúa incluso por debajo. El 140 % que llegaron a representar los pasivos financieros sobre la renta bruta disponible de los hogares se ha reducido hasta el 90 %, cuando esa misma ratio media de la eurozona se sitúa en el 107 % (gráfico 2).

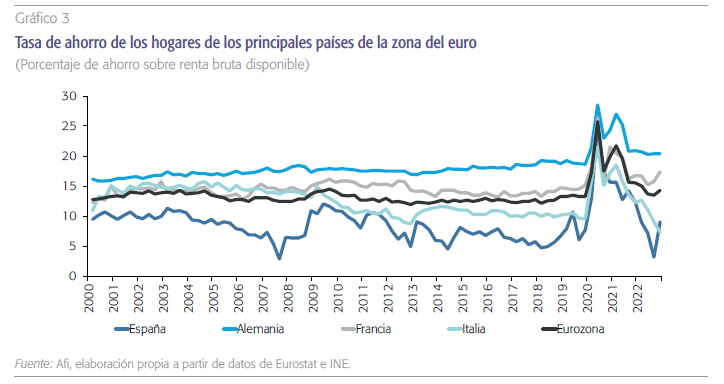

Esa menor tasa de ahorro en términos históricos no es óbice para que los hogares españoles dispongan de un nivel de riqueza relativamente elevado, homologable e incluso mayor a la de los países de nuestro entorno.

Donde apenas se han producido cambios es en la muy baja propensión al ahorro de los hogares, y no menos en su severa volatilidad si comparamos su comportamiento con el de la tasa de ahorro de los hogares de los países de nuestro entorno (gráfico 3). En esa reducida y volátil tasa de ahorro pesan, sin duda, factores históricos y culturales de carácter agregado como la mayor valoración del disfrute presente y la mayor confianza en redes de protección tanto familiares como del estado de bienestar, muy especialmente en un sistema de pensiones públicas más generoso en términos comparativos. Pero también inciden unos niveles de renta inferiores, así como una mayor sensibilidad del PIB y del empleo de la economía española a las diferentes condiciones del ciclo económico.

Uno de los resultados más llamativos del análisis realizado es que esa menor tasa de ahorro en términos históricos no es óbice para que los hogares españoles dispongan de un nivel de riqueza relativamente elevado, homologable e incluso mayor a la de los países de nuestro entorno. Este resultado contraintuitivo tendría su explicación en que el proceso de acumulación de riqueza de los hogares no es sólo fruto de la adquisición neta de activos que tiene lugar como consecuencia de la materialización del ahorro a lo largo del tiempo. La propia riqueza acumulada (y su composición) se ve impactada por los cambios de valor de los activos que la componen, los cuales proceden de distintas variaciones de los factores que determinan su valoración (tipos de interés, precios de las acciones, precios inmobiliarios…). Y, de hecho, el efecto de revalorización de los activos puede ser tanto o más determinante en la acumulación de riqueza que la propia adquisición neta de activos en la que se materializa regularmente el ahorro. En el caso español, dicho efecto sería responsable de casi tres cuartas partes del aumento de la riqueza de los hogares durante el periodo de análisis, mientras que en Francia, el mejor de los casos, representa el 54 %, y en Alemania e Italia sólo alcanza a explicar el 23 % y el 30 %, respectivamente. El hecho de que además el ahorro materializado en patrimonio inmobiliario tenga mayor relevancia en nuestro país, y que este haya sido el más beneficiado (a pesar de los vaivenes asociados al boom previo y a la crisis posterior a 2008) por la bajada estructural de los tipos a largo plazo tras nuestra incorporación a la eurozona, añadiría dosis de verosimilitud a esta explicación.

Aunque existen otros factores, también explicaría en buena medida la mayor concentración de la riqueza que ha tenido lugar, como ilustran los percentiles más elevados de la distribución de riqueza: el 1 % de hogares más ricos detentaba el 13,8 % de la riqueza en 2002 y alcanzaría en 2020 el 22 % según la EFF. Por su parte el 10 % más rico habría pasado del 43,9 % al 53,9 %.

El desplazamiento a un nuevo “modo de vida” basado en el alquiler, topa por otra parte con la inexistencia de un mercado de este tipo verdaderamente profundo que amortigüe las fuertes presiones alcistas de sus precios

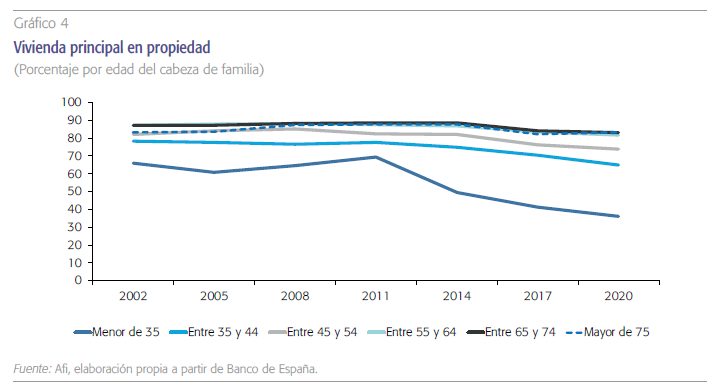

Esa revaloración, unido al deterioro de la renta real que antes señalábamos, ha hecho a su vez mucho más costoso a las nuevas generaciones el acceso a la vivienda en propiedad. Aun cuando esta no es la única razón, dado que también se están produciendo cambios en las preferencias habitacionales, lo cierto es que los hogares más jóvenes han reducido a la mitad (35 %, desde 70 % al inicio del siglo) su tenencia de vivienda en propiedad (gráfico 4). El desplazamiento a un nuevo “modo de vida” basado en el alquiler, topa por otra parte con la inexistencia de un mercado de este tipo verdaderamente profundo que amortigüe las fuertes presiones alcistas de sus precios. Las dificultades para la emancipación y la consiguiente creación de nuevos hogares jóvenes en España emergen aquí de nuevo.

A pesar de que en este contexto se han duplicado del 10 al 20 % los hogares con vivienda en alquiler, lo cierto es que los hogares españoles siguen aún definiendo una mayor preferencia por la vivienda en propiedad que los países de nuestro entorno. Colateralmente, esto provoca que, en mayor medida, la riqueza financiera se concentre en los hogares de rentas altas. Hasta el punto de que actualmente, y tras un aumento continuado de esa concentración, el 10 % de hogares con mayor nivel de renta acapara prácticamente el 50 % de lo que estrictamente es la riqueza financiera de los hogares. Concentración que es todavía más acusada en el caso del ahorro previsional, tan relevante en otros países de nuestro entorno, y cuya presencia es apenas testimonial fuera de ese segmento de hogares más favorecido.

Referencias

Banco de españa. (2007). Encuesta Financiera de las Familias (EFF) 2005: métodos, resultados y cambios entre 2002 y 2005. Boletín Económico, B12/2007. Banco de España.

Banco de españa. (2022). Encuesta Financiera de las Familias (EFF) 2020: métodos, resultados y cambios desde 2017. Boletín Económico, 3/2022. Banco de España.

Berges, A. y Manzano, D. (2023). Finanzas de los hogares 2000-22: escaso ahorro y ampliación de la brecha generacional. Con la colaboración de Marina asensio y Marina garcía. Fundación Afi Emilio Ontiveros.

european central Bank. (2023a). Household Finance and Consumption Survey (HFCS). https://www.ecb. europa.eu/stats/ecb_surveys/hfcs/html/index.en.html

european central Bank. (2023b). Household Finance and Consumption Survey: Results from the 2021 wave. ECB Statistics Paper, No. 46.

Notas

* Afi, Analistas Financieros Internacionales, S.A.