Situación de los mercados de vivienda e hipotecario

Fecha: enero 2024

Santiago Carbó Valverde* y Francisco Rodríguez Fernández**

Precios de la vivienda, Tipos de interés hipotecarios, Mercado hipotecario, Compraventa, Hipotecas

Cuadernos de Información Económica, N.º 298 (enero-febrero 2024)

España muestra un aumento persistente en los precios de la vivienda, impulsado más por la demanda mayorista y no residente –que suele ser más especulativa– que por la demanda minorista residencial, a pesar de un contexto económico desfavorable. Esta dinámica ha mermado la asequibilidad de las viviendas, especialmente después de la crisis financiera y la pandemia, donde los precios se recuperaron rápidamente superando el crecimiento salarial. Factores como inadecuadas políticas de suelo de largo plazo y el incremento en la demanda han exacerbado el problema, aumentando la desigualdad entre propietarios y aquellos que no pueden acceder a la compra de una vivienda. Se sugiere enfocar esfuerzos en mejorar el acceso a viviendas asequibles y de calidad, potenciando un mercado de alquiler eficiente, sin intervenciones que eleven sus precios, y aumentando la oferta de vivienda, incluyendo más opciones de vivienda pública, para contrarrestar esta tendencia y favorecer una mayor equidad en el acceso a la vivienda.

Entorno monetario

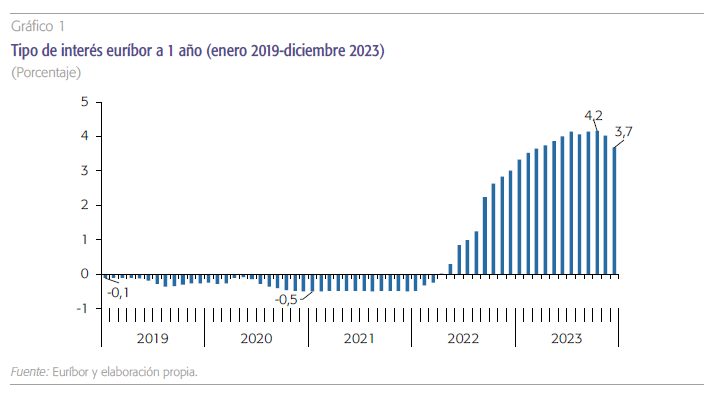

La vivienda es un elemento esencial en el ciclo de vida y un derecho programático constitucional. No obstante, su accesibilidad se ha convertido en un problema en muchos países y España no es una excepción. En un entorno como el actual, de elevados tipos de interés, el coste para financiación hipotecaria ha subido ostensiblemente respecto al de hace tan sólo un año y medio. Como muestra el gráfico 1, los tipos de interés de mercado (aproximados por el euríbor a un año) se mantuvieron en negativo hasta mayo de 2022, cuando comenzaron a elevarse hasta llegar al 4,2 % en septiembre de 2023 para luego bajar hasta el 3,7 % con el que se cerró ese mismo año (gráfico 1). De algún modo, esta relativa bajada está reflejando una previsión de que el Banco Central Europeo (BCE) bajará los tipos de interés en 2024.

No obstante, es algo prematuro afirmar sin paliativos que las reducciones de tipos llegarán este año, aunque parece probable. Por un lado, el BCE ha insistido en la idea de que las subidas de tipos han cesado, pero se mantiene la vigilancia porque la inflación está considerablemente por encima del nivel objetivo. Por otro lado, ha revisado a la baja sus previsiones de inflación, lo que sugiere que sus medidas están teniendo un efecto mayor del esperado o, al menos, se manifiestan en un plazo más reducido. En su reunión de 14 de diciembre de 2023, el Consejo de Gobierno del BCE decidió “mantener sin variación los tres tipos de interés oficiales del BCE.” Asimismo, señaló: “aunque la inflación ha caído en los últimos meses, es probable que vuelva a repuntar temporalmente a corto plazo. De acuerdo con las últimas proyecciones de los expertos del Eurosistema para la zona del euro, se espera que la inflación descienda gradualmente durante el próximo año y que se acerque a nuestro objetivo del 2 % en 2025. En conjunto, los expertos pre- vén que la inflación general se situará, en promedio, en el 5,4 % en 2023, el 2,7 % en 2024, el 2,1 % en 2025 y el 1,9 % en 2026. En comparación con las proyecciones de septiembre, esto supone una revisión a la baja para 2023 y especialmente para 2024”. Eso sí, también señaló el mantenimiento de un torno restrictivo por un plazo aún largo: “Sobre la base de nuestra evaluación actual, consideramos que los tipos de interés oficiales del BCE están en niveles que, mantenidos durante un período suficientemente largo, contribuirán de forma sustancial a este objetivo. Nuestras decisiones futuras asegurarán que nuestros tipos de interés oficiales se fijen en niveles suficientemente restrictivos durante el tiempo que sea necesario”.

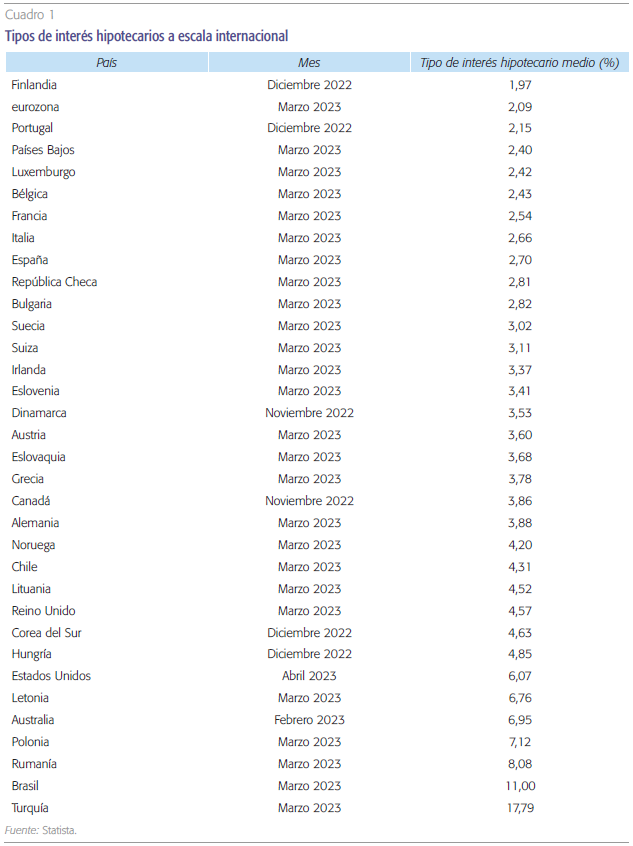

Es importante reseñar, como indica el cuadro 1, que existe una elevada variabilidad en los tipos de interés hipotecarios a escala internacional, incluso dentro de la misma área monetaria, como es el caso de la eurozona. Esto significa que, aunque la política del BCE aparezca como un condicionante fundamental en la determinación del coste financiero de las hipotecas, otros factores de mercado, bancarios y de riesgo macroeconómico configuran igualmente el mismo. Así, por ejemplo, el coste medio hipotecario en España era en marzo de 2023 del 2,70 %, mientras que en la eurozona era del 2,09 %, en Reino Unido del 4,57 % y en Estados Unidos del 6,07 %.

Precios y mercado hipotecario

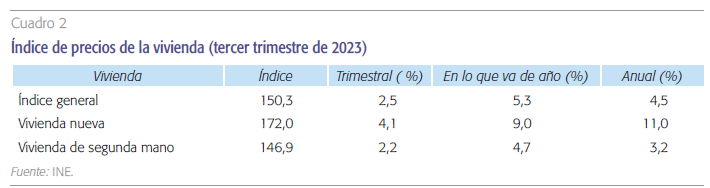

Aunque para 2023 se esperaba que los precios de la vivienda se moderaran ostensiblemente —y a falta de datos de cierre de año— han sorprendido por su comportamiento al alza, principalmente en la segunda parte del año. Con datos del Instituto Nacional de Estadística (INE) de su índice de precios de vivienda a tercer trimestre de 2023, se observaba un crecimiento interanual del 4,5 % que era del 3,2 % en vivienda de segunda mano y del 11 % en vivienda nueva.

Aunque para 2023 se esperaba que los precios de la vivienda se moderaran ostensiblemente –y a falta de datos de cierre de año– han sorprendido por su comportamiento al alza, principalmente en la segunda parte del año.

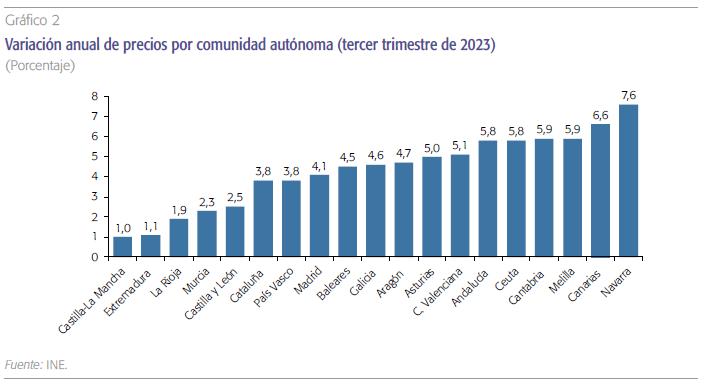

Es importante señalar, en todo caso, que existen muchos mercados de vivienda en España porque la variación territorial en precios y condiciones de acceso es muy elevada. Así, con la misma referencia temporal del INE, los precios crecieron un 7,6 % en la Comunidad Foral de Navarra en el tercer trimestre de 2023 o un 6,6 % en Canarias, lo que contrasta con el 1 % de variación en Castilla-La Mancha o el 1,1 % en Extremadura (gráfico 2).

La persistencia de subidas de los precios de la vivienda parece no casar del todo con las condiciones macroeconómicas en la medida en que la demanda debería verse afectada negativamente por las subidas de tipos de interés y un crecimiento económico más moderado. Con la inflación, no obstante, las subidas de precios reales son bastante más moderadas. En todo caso, el problema se centra en la oferta. El Banco de España señalaba en 2023 algunas causas de largo plazo1 y apuntaba de forma especial a la gestión del suelo, señalando la necesidad de revisar la gestión del suelo urbanizable para responder más eficazmente a las necesidades de vivienda. Esto implica que las políticas y regulaciones actuales pueden estar limitando la disponibilidad de terrenos adecuados para el desarrollo de nuevas viviendas.

Asimismo, la pandemia, junto con la guerra en Ucrania y la inflación están teniendo efectos de largo plazo tanto la oferta como la demanda en el mercado inmobiliario.

Asimismo, la pandemia, junto con la guerra en Ucrania y la inflación están teniendo efectos de largo plazo tanto en la oferta como en la demanda en el mercado inmobiliario. Durante la pandemia, los proyectos de construcción de obra nueva se paralizaron y no se retomaron al mismo ritmo que la demanda, lo que ha llevado a una escasez de oferta. Además, los costes elevados de los materiales de construcción han sido un factor desalentador para la iniciación de nuevos proyectos inmobiliarios, lo que ha contribuido a la reducción de la oferta de nuevas viviendas. La restricción de oferta se manifiesta cuando se analizan datos de algunas plataformas online, como Casavo2, que señala que ocho de cada diez capitales españolas experimentaron una reducción en el stock de viviendas de segunda mano ya en 2022, con descensos significativos en ciudades como Madrid y Barcelona. También influye negativamente sobre el parque de viviendas disponible el que los distintos episodios de incertidumbre económica global y el ambiente inflacionario han reducido la confianza para emprender nuevos proyectos inmobiliarios.

Las previsiones para los precios de la vivienda en España en 2024 sugieren una tendencia hacia la moderación y el ajuste, aunque con variaciones dependiendo de la zona. En general, se espera que el precio de la vivienda siga una trayectoria de crecimiento moderado, influenciada principalmente por la situación de mejora del mercado laboral. Sin embargo, la realidad del mercado inmobiliario español no es homogénea, y se prevén comportamientos distintos según las ciudades y zonas. En grandes ciudades como Madrid y Barcelona, aún se espera una demanda alta y, por lo tanto, aumentos significativos en los precios.

Compraventas e hipotecas

Una cuestión importante es responder a la pregunta sobre cómo se compra la vivienda en España. El INE ofrece algunos datos simples, pero bastante ilustrativos sobre hipotecas y compraventas. Desde enero hasta octubre de 2023 (último dato disponible) el número total de compraventas de vivienda fue de 832.756 pero sólo se hipotecaron 323.998. Esto indica que sólo un 38,9 % de operaciones de venta de vivienda se realiza con financiación hipotecaria. Aunque puede haber diferentes aspectos coyunturales que afecten a estas métricas, la interpretación más clara de este contraste es que se realizan numerosas operaciones de inversión mayorista y no residente que determinan de forma importante las transacciones totales en el mercado y, por lo tanto, las subidas de precios. También hay que considerar que otro porcentaje importante de estas operaciones sin financiación hipotecaria se concentra en zonas turísticas y es acaparado para segunda residencia de españoles o por no residentes. En todo caso, también se da en ciudades del interior, lo que incide (tanto en el tramo mayorista como el minorista) en la opción de compra de vivienda como inversión no residencial. Esto puede ser un obstáculo también para el acceso a primera vivienda para uso residencial, puesto que incita subidas de precios incluso en coyunturas en los que los fundamentales económicos apuntarían a su reducción. No hay que olvidar que en el prolongado período de tipos de interés reducidos o negativos desde la crisis financiera hasta finales de 2021, la vivienda se convirtió en un destino de inversión fundamental a falta de otras oportunidades de rentabilidad, lo que también ha tenido efectos a largo plazo, incluso aun que los tipos de interés ahora sean más elevados.

Sólo un 38,9 % de operaciones de venta de vivienda se realiza con financiación hipotecaria

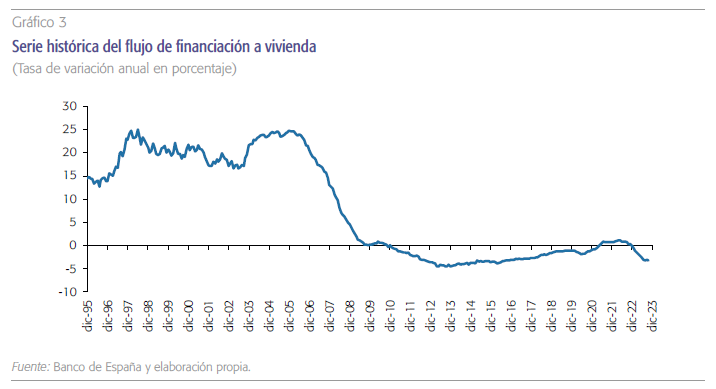

Finalmente, cabe cuestionarse qué está sucediendo con la demanda y oferta de préstamos para vivienda. El gráfico 3 representa una suerte de alegoría de la situación de la financiación hipotecaria en España. Los flujos interanuales de crédito para adquisición de vivienda (nuevas operaciones) no han acabado de recuperarse desde la crisis financiera. El gráfico cubre una serie histórica larga del Banco de España desde 1995. La variación de este crédito a vivienda estuvo por encima del 15 % a finales de los noventa y en la primera década de este siglo siguió aumentando hasta situarse cerca del 25 % entre 2004 y 2006, en el período probablemente más intenso de gestación de la burbuja inmobiliaria. A lo que se asistió después fue a un desinfle acelerado de este crédito, registrando tasas interanuales negativas durante una década, entre noviembre de 2010 y abril de 2021. Tras la pandemia, las variaciones volvieron a ser positivas, pero, en el entorno del 1 %. Sin embargo, desde diciembre de 2022 han vuelto a ser negativas siendo ya del -3,1 % en octubre de 2023, último dato disponible. Estos datos señalan que España aún no ha encontrado un equilibrio financiero hipotecario entre las tasas de la burbuja financiera y las que corresponden a un entorno monetario más normalizado.

España aún no ha encontrado un equilibrio financiero hipotecario entre las tasas de la burbuja financiera y las que corresponden a un entorno monetario más normalizado.

A modo de conclusión: persisten los problemas de accesibilidad

El análisis de la situación del mercado de la vivienda en España muestra una cierta persistencia del crecimiento de precios a pesar de que la situación económica y el deterioro de la demanda sugeriría una mayor moderación. En todo caso, el contraste entre transacciones de compraventa de vivienda y contratos hipotecarios sugiere que gran parte de los inmuebles están siendo adquiridos por motivo de inversión mayorista no residencial, lo que impulsa aún más los precios y dificulta el acceso. Asimismo, los datos también reflejan la complejidad de un mercado hipotecario que no ha encontrado aún el equilibrio entre un crecimiento de dos dígitos del crédito inmobiliario antes de la crisis financiera y el posterior registro de tasas negativas.

Sea como fuere, la asequibilidad de la vivienda es un factor fundamental para un desarrollo económico y social sostenible. En los últimos años, la asequibilidad de la vivienda ha disminuido en España y otros países y se ha convertido en un tema especialmente controvertido tras la crisis financiera y la pandemia, dado que los ajustes en precios de la vivienda han sido temporalmente reducidos y han estado seguidos de fuertes recuperaciones de precios, por encima del avance de los salarios. Esto se debe a una serie de factores, incluyendo la escasez de suelo, el aumento de la demanda de vivienda y la inversión mayorista y no residente –con una naturaleza más especulativa– en el mercado inmobiliario. Esto significa que las familias de ingresos medios necesitan trabajar más horas para poder pagar una casa. La disminución de la asequibilidad de la vivienda exacerba la desigualdad, ya que beneficia a los propietarios de vivienda y perjudica a los inquilinos y a las familias que no pueden permitirse adquirir una casa. Asimismo, los problemas de acceso a la vivienda tienen un impacto negativo en la movilidad social. Las familias con menos ingresos y que no pueden comprar una casa pueden verse obligadas a vivir en zonas que ofrecen menos oportunidades de empleo y educación. Algunas políticas urbanísticas y de uso del suelo, particularmente las que no favorecen la oferta de viviendas para uso residencial, han contribuido a deteriorar el acceso a la vivienda.

Las respuestas políticas a los problemas de asequibilidad de las hipotecas suelen ser los subsidios al crédito y la reestructuración de los contratos hipotecarios. Sin embargo, esta estrategia no ha obtenido siempre los resultados esperados. A menudo, las medidas de apoyo de los gobiernos no amortiguan eficazmente los ciclos bajistas de precios de la vivienda y en algunos casos, han contribuido a prolongar las burbujas. Los responsables de las políticas podrían replantearse el fomento de la propiedad en favor de garantizar un acceso inclusivo a viviendas de calidad. Esto incluiría apoyar un mercado de alquiler eficiente (dejando atrás intervenciones que elevan más los precios) y más oferta de vivienda, incluido un parque público más amplio en muchos casos.

Notas

* Universidad de Valencia y Funcas.

** Universidad de Granada y Funcas.

2 https://casavo.com/es/blog/inflacion-convierte-la-vivienda-de-segunda-mano-en-el-valor-refugio/