Recuperación de la recaudación tributaria en 2021: singularidad y contraste con la evolución tras la crisis precedente

Fecha: mayo 2022

Susana Borraz Perales y Montaña González Broncano*

Recaudación, Impacto recaudatorio, Crisis sanitaria, Ingresos tributarios

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

La contracción de la recaudación de las principales figuras tributarias en 2020, motivada por la crisis sanitaria y las medidas ligadas a las restricciones de la actividad, pudo limitarse gracias al paquete de medidas aprobadas para mitigar el impacto de la crisis. En tan solo un año, se ha logrado recuperar una tasa positiva de crecimiento excepcional de un 15,1 %, que ha permitido superar incluso el nivel prepandemia. En el presente artículo se explora la singularidad de esta recuperación a través de la evolución de cada figura tributaria y el contraste con su comportamiento durante la fase de ajuste y recuperación de la anterior crisis económica y financiera iniciada en 2008. Todo ello permite anticipar que la dinámica recaudatoria siga siendo positiva en 2022, apoyada en un crecimiento más moderado al esperado por los acontecimientos bélicos en Europa, pero especialmente por el mantenimiento de niveles más significativos de inflación y bajo el supuesto de que el plan de choque aprobado en respuesta a la crisis provocada por la guerra –al menos de momento– y las rebajas tributarias previstas no se prorroguen excesivamente.

Tendencia positiva de la evolución de la recaudación en la última década

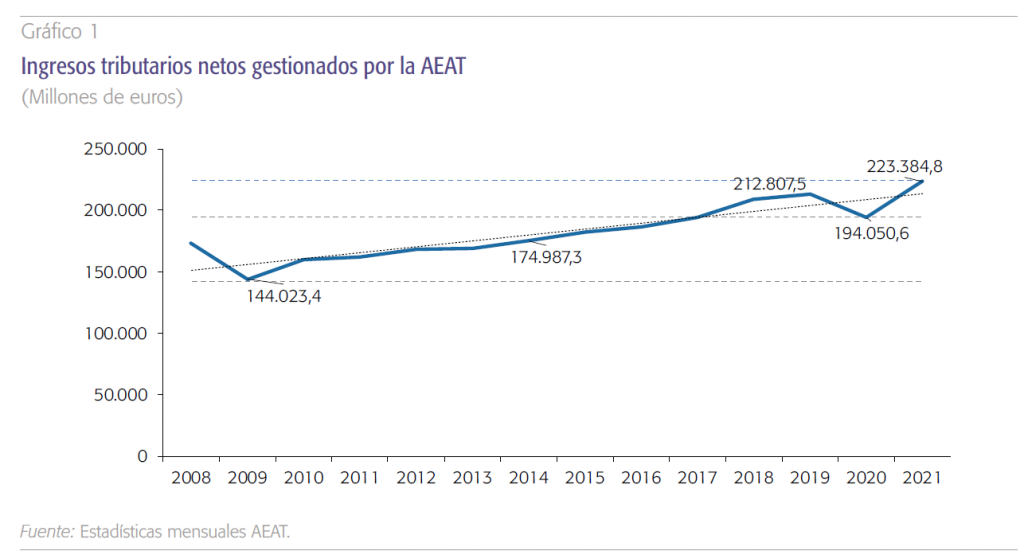

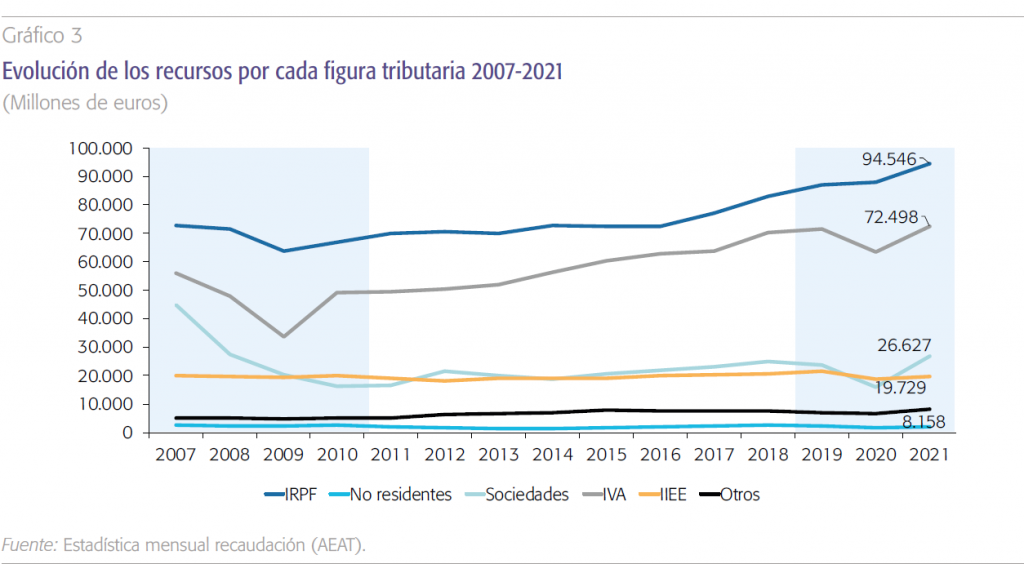

La recaudación de los ingresos tributarios gestionados por la Agencia Estatal de la Administración Tributaria (AEAT) ha registrado una tendencia creciente desde la crisis financiera, con una tasa de crecimiento media anual del 2 % desde 2009. Si bien en conjunto la visión general es positiva para las arcas públicas españolas en el periodo, hay que tener en cuenta que en los últimos trece años se han producido dos crisis. No obstante, las razones subyacentes de cada una de ellas han sido radicalmente distintas1, así como la respuesta o medidas adoptadas por el Gobierno para superarlas amortiguar los daños económicos y sociales. Por este motivo, el impacto recaudatorio que han provocado también ha sido diferente, tanto por intensidad como por la afectación de las distintas figuras tributarias.

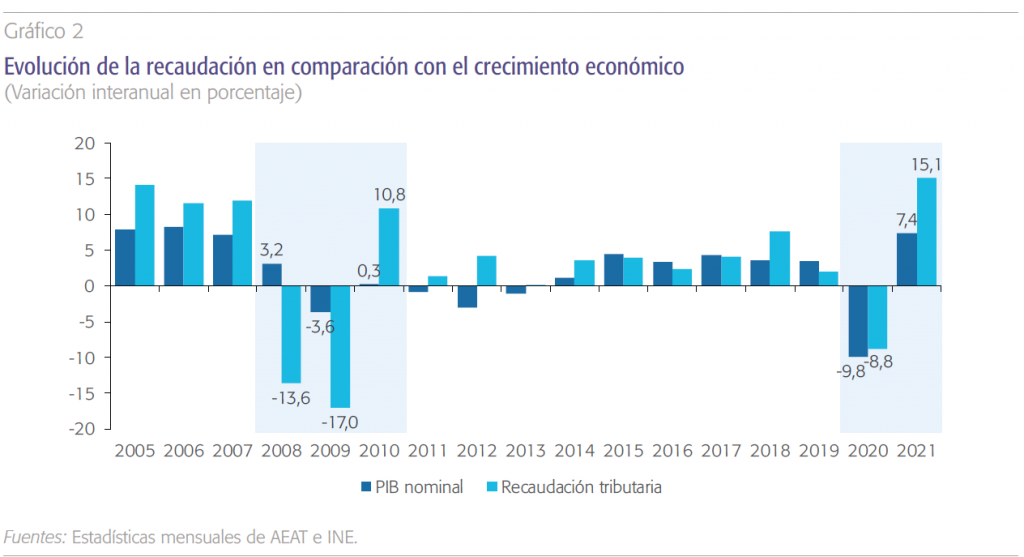

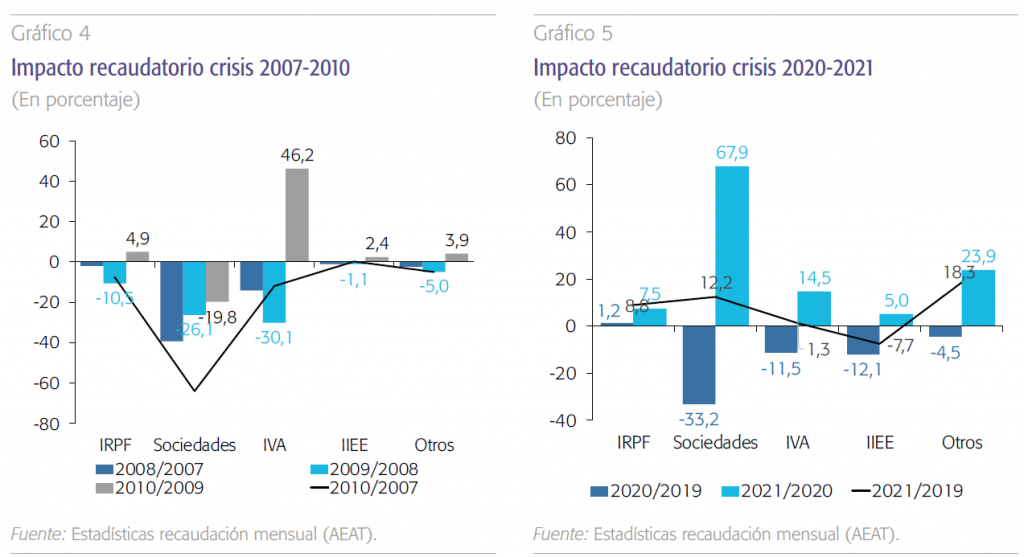

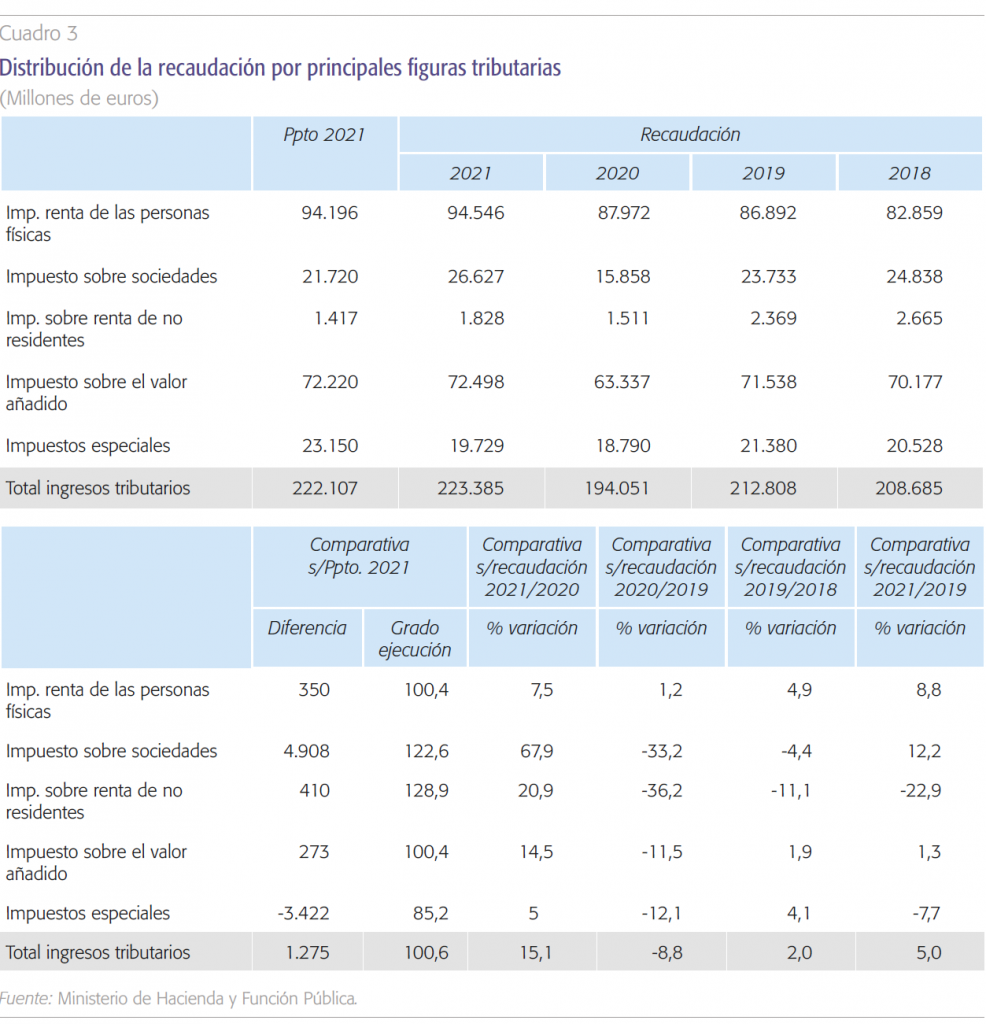

La crisis que arrancó en 2008 se caracterizó por una recuperación más lenta de la recaudación, ya que no fue hasta cinco ejercicios presupuestarios más tarde cuando se recuperaron los niveles previos a la intensa caída de 2009 (-17 % interanual), muy superiores al impacto en el PIB (-3,6 %). A diferencia de ello, en 2020 se aprobó desde el Gobierno central un paquete específico de medidas para mitigar el efecto de la crisis de la COVID-19 que ascendió a casi 80.000 millones de euros entre 2020 y 2021. Gracias a esta respuesta ha sido posible: i) contener la caída de la recaudación en el ejercicio 2020 a tasas interanuales del -8,8 %, un punto porcentual inferior al decrecimiento económico; ii) limitar la duración de la crisis a un solo ejercicio: la actividad económica se recupera en 2021, contribuyendo a un impulso significativo de la recaudación (+15,1 %, superior al PIB nominal, +7,4 %); y iii) el cierre de 2021 no solo recupera el nivel recaudatorio previo a la pandemia, sino que lo supera en más de 10.000 millones de euros, constituyendo un hito histórico de máxima recaudación, cifrado en 223.385 millones de euros, que incluso se ha situado 1.300 millones de euros por encima de la previsión estimada en los Presupuestos Generales del Estado (PGE) para 2021.

Impacto recaudatorio de la crisis sanitaria y económica de 2020 en contraste con la crisis financiera de 2008

Como hemos avanzado, la principal singularidad del impacto en los ingresos tributarios de la crisis provocada por la pandemia en 2020 radica en una rápida recuperación de los niveles previos, especialmente a partir de la recta final del año 2021 gracias al crecimiento del empleo y de la inflación.

En relación a la recuperación de los niveles previos a ambas crisis, los ritmos han sido radicalmente distintos. La tasa interanual de crecimiento alcanzada en un solo año en 2021 ha sido de un 15,1 %, superando con holgura las tasas registradas en la recuperación de la crisis anterior: cinco puntos por encima de la registrada en 2010 y, aún más, con respecto a las tasas que se registraron en los años posteriores (2011-2019).

Sin embargo, a diferencia de lo que ha ocurrido en 2021, el fuerte ritmo de recuperación de la recaudación de 2010 no logró elevar el nivel recaudatorio por encima del máximo de 2005. No fue hasta 2018 cuando se alcanza una significativa tasa de crecimiento, en torno al 7,6 %, habiéndose limitado los crecimientos de los años anteriores a tasas interanuales inferiores al 5 %.

En cuanto a las razones que provocan la recuperación del nivel de recursos tributarios, también se infieren diferencias sustanciales entre ambas crisis. El aumento recaudatorio de 2010 se debió fundamentalmente a la reducción de las devoluciones solicitadas en IRPF, impuesto sobre sociedades e IVA anual del ejercicio 2009 (y devueltas a lo largo de 2010), con un impacto en términos de caja en 2010 de 11.350 millones de euros2. Si bien esta circunstancia estaba asociada a una disminución de las cuotas diferenciales a ingresar, tanto de IRPF como del impuesto sobre sociedades, esta se compensó a su vez con el repunte de la recaudación a cuenta de aplazamientos de periodos anteriores y las actuaciones de control, que aumentaron la recaudación un 25,2 % con respecto a 2009 (2.450 millones de euros).

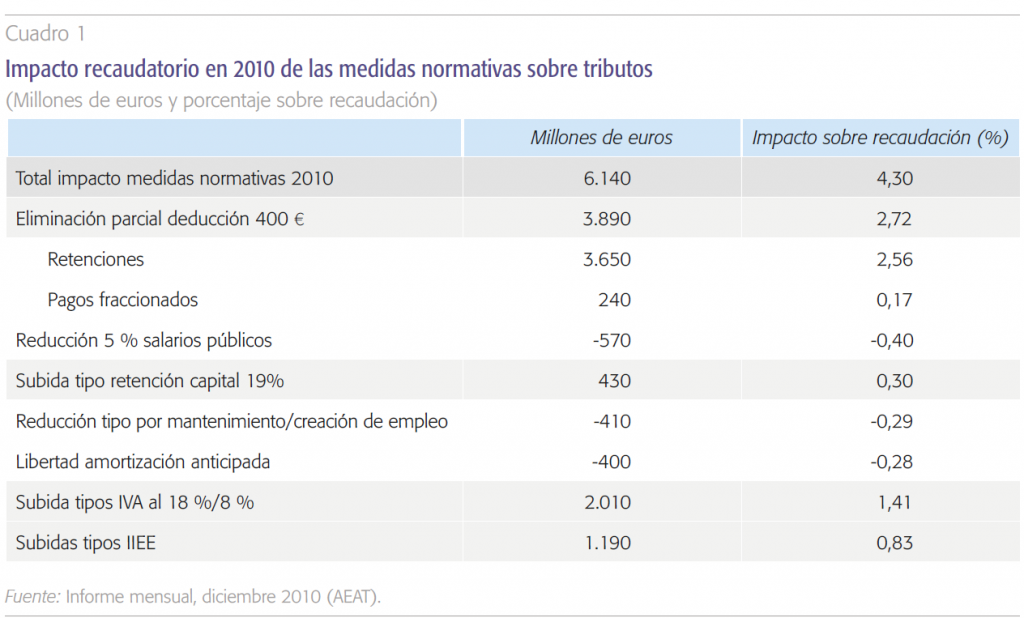

El comportamiento de los ingresos tributarios en 2010 estuvo marcado por el impulso positivo de las medidas de consolidación fiscal. La incidencia de estas pérdidas se estimó en 6.140 millones de euros, que explicaban un incremento de 4,3 puntos de la recaudación. En 2021, en cambio, la causa fundamental del aumento de los ingresos ha sido la recuperación de las bases imponibles cuyo crecimiento se situó en el 12,7 %, llegando a superar en un 4 % a las observadas en 2019.

No obstante, el comportamiento de los ingresos tributarios en 2010 estuvo marcado especialmente por el impulso positivo de las medidas de consolidación fiscal adoptadas. La incidencia de estas medidas se estimó en 6.140 millones de euros, que explicaban un incremento de 4,3 puntos de la recaudación. Descontando este efecto, la tasa ajustada de los ingresos tributarios se habría reducido a un 6,5 %. Los principales cambios normativos fueron: la supresión parcial de la deducción de los 400 euros en retenciones y pagos fraccionados, con un impacto de casi 3.900 millones, y el aumento de los tipos de la imposición indirecta, tanto del IVA, que provocó un aumento de más de 2.000 millones de euros, como de los impuestos especiales, de 1.190 millones.

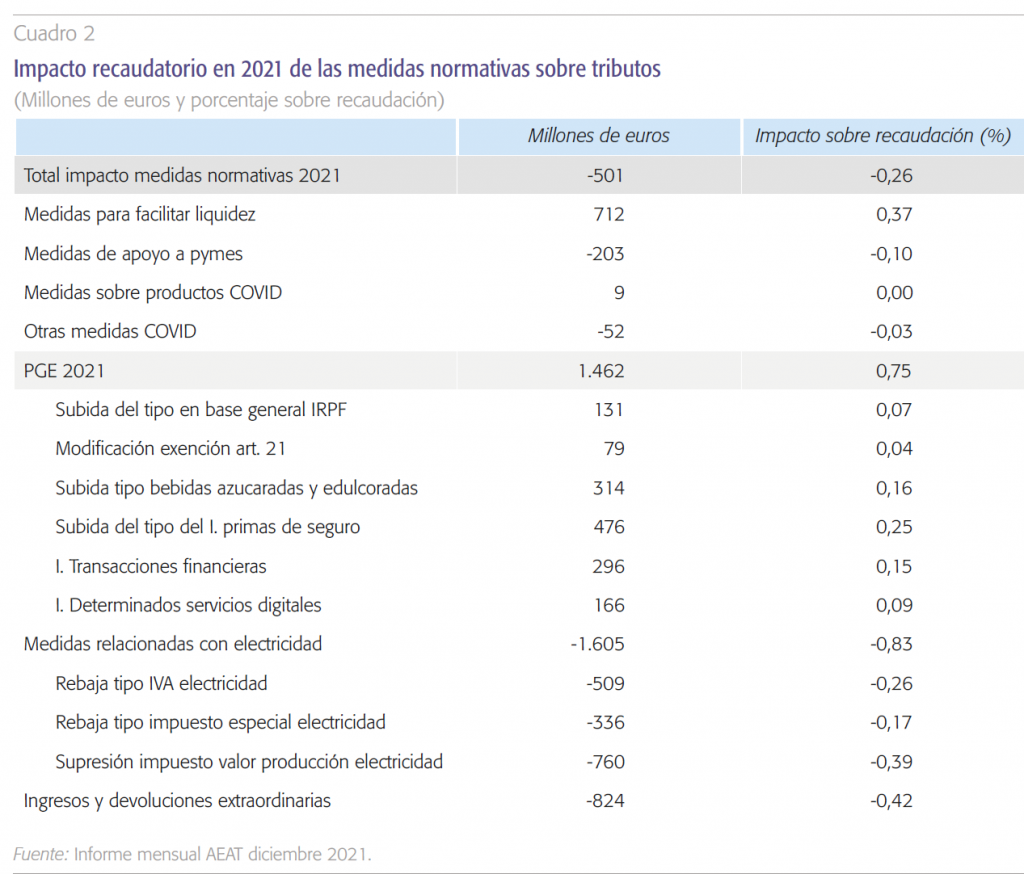

Sin embargo, volviendo al ejercicio 2021, la causa fundamental del aumento de los ingresos ha sido la recuperación de las bases imponibles cuyo crecimiento se situó en el 12,7 %, llegando a superar en un 4 % a las Observadas en 2019. De forma contraria a lo advertido en 2010, las Numerosas medidas y cambios normativos de distinto signo aplicados en 2021 con impacto en recaudación no han supuesto en términos netos una cifra significativa. Si calculamos el efecto exclusivo de las medidas probadas en los PGE 2021, en un ejercicio al alza de la capacidad tributaria, éste tan solo se limita a un 0,75 % del crecimiento efectivo.

Las diferencias son aún más acusadas cuando se analiza en detalle el comportamiento de cada una de las figuras tributarias en los años más críticos, especialmente en el IRPF. En la crisis de 2009, la caída de la recaudación por IRPF coincidió con un descenso de la renta bruta de los hogares en torno al -2,5 %, en contraste con un incremento del 4 % registrado en 2008. Todos los componentes de la renta bruta registraron un empeoramiento, si bien los que acusaron un ajuste más drástico fueron las rentas del trabajo (-0,4 % vs. 7,1 % en 2008) afectadas por la pérdida de empleo asalariado (-6,2 %) y el menor aumento del salario medio en ese año. En cambio, la masa de salarios públicos, pensiones y desempleo siguió demostrando una dinámica positiva (con un +8,5 %), confirmando su carácter de estabilizador automático en etapas de crisis. Otros componentes que sufrieron descensos importantes fueron tanto las rentas de capital (-8,6 %) como las rentas de actividades económicas (-11,8 %).

En contraste, en 2020 el IRPF fue la única figura tributaria que incluso registró un ligero incremento de ingresos (+1,2 %). La razón de este positivo comportamiento en un contexto tan desfavorable como el de la pandemia que que el papel compensador de los salarios y pensiones públicas –como ya había ocurrido en 2009– con un alto crecimiento durante todo el año, confluyó con medidas de mantenimiento de rentas, como los ERTE, sin una repercusión inmediata en la recaudación del impuesto. A ello hubo que sumar la comparación con 2019, ejercicio en el que se realizaron buena parte de las devoluciones ligadas a la prestación de maternidad3. También el resultado de 2020 estuvo afectado positivamente por buenos datos de tras partidas, como el cierre de la declaración anual, y de forma menos significativa, por las retenciones de los fondos de inversión. En el resto de ingresos (retenciones del trabajo en el sector privado, pagos fraccionados de las empresas personales, retenciones por rentas de capital mobiliario y por arrendamientos) el descenso fue el reflejo de la situación general de crisis económica.

En el impuesto sobre sociedades también se aprecia un cambio relevante, no tanto en el perfil de caída –más acusada aún en 2020– sino en la recuperación. La trayectoria del impuesto en años posteriores a la crisis financiera refleja que no fue hasta 2012 cuando la recaudación empezó a despegar de forma algo significativa, aunque quedando todavía muy lejos del nivel histórico que se había alcanzado en 2007 (44.800 millones de euros). De hecho, este precedente no ha vuelto a alcanzarse, situándose el siguiente máximo en recaudación en 2018 a un 55 % de dicho nivel de referencia. Sin embargo, tras el fuerte ajuste de 2020 asociado a la caída de los pagos fraccionados, que situó la recaudación al 66 % de 2019, en 2021 se recuperó de forma fulgurante alcanzando más de 26.600 millones, lo que constituye el máximo tras el hito de 2008 (casi un 60 % del nivel de 2007). Conviene destacar que la evolución no solo es positiva con respecto a un año tan negativo como 2020, sino que también registra un buen balance con respecto a 2019, arrojando un crecimiento del 12 %. Dos factores coyunturales explican este comportamiento, lo que podría suponer una importante moderación en los ingresos de próximos años: i) las operaciones extraordinarias de 2021, que si se descuentan, la recaudación solo se habría elevado con respecto a 2019 un 3,1 %, y ii) la relevancia de las devoluciones solicitadas en 2018 que tuvieron su reflejo en 2020, circunstancia que no se repitió en 2019, de modo que en 2021 el importe destinado a devoluciones fue muy inferior al ejercicio previo.

Menores diferencias se aprecian en los perfiles de ajuste y recuperación tanto del IVA como de los impuestos especiales. No obstante, la contracción por IVA en 2009 es mucho más agresiva que en 2020 (un -30,1 % vs -11,5 %), condicionada por el nivel precedente y por las distintas causas de la crisis con especial impacto en la imposición indirecta (estallido de la burbuja inmobiliaria). Asimismo, y como ya se ha explicado, en ambos casos el inicio de la recuperación es ágil y se produce en el año posterior al ajuste, si bien las causas subyacentes son distintas (subida de tipos en 2010 frente recuperación de bases en 2021). Aun así, en 2021 el aumento aún podría haber sido superior si descontamos la rebaja del tipo en el consumo doméstico de electricidad aplicado desde finales de junio, que ha supuesto una pérdida recaudatoria de unos 500 millones de euros.

Por último, debe destacarse el impulso de “otros tributos” en la última crisis que está ligada tanto a la aplicación de nuevas figuras tributarias aprobadas en los PGE como a la subida del tipo del impuesto sobre primas de seguro, con un impacto de más de 476 millones de euros. Los nuevos impuestos (transacciones financieras y determinados servicios digitales), aunque no alcanzaron las previsiones iniciales, han logrado recaudar en 2021 unos 462 millones de euros.

Impulso recaudatorio en la segunda mitad de 2021, solidez de la recuperación recaudatoria y perspectivas 2022

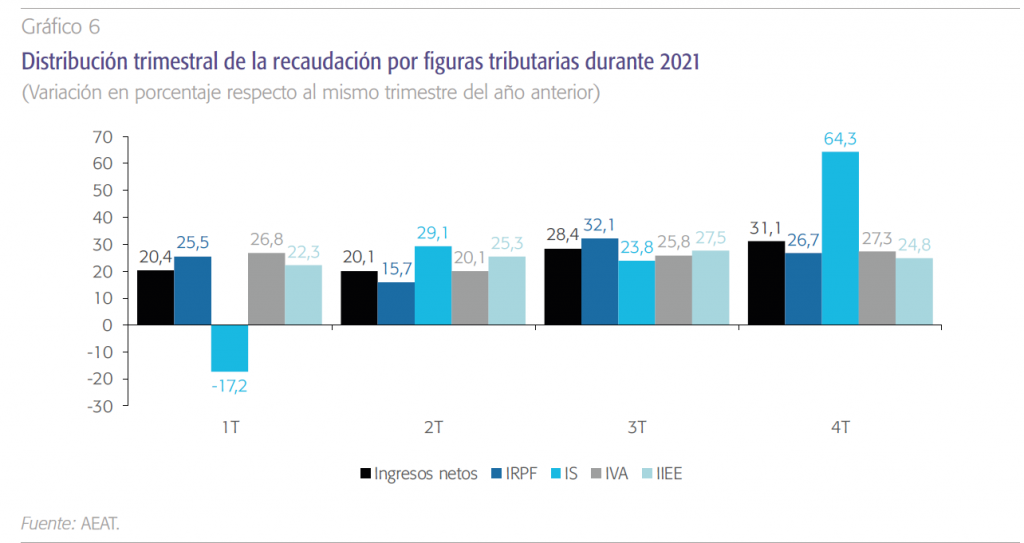

Las particularidades acontecidas durante el ejercicio 2021 han llevado a que se alcancen cotas de recaudación nunca vistas anteriormente. Si se analiza la dinámica recaudatoria por trimestres, fue en la segunda mitad del año cuando se produjo un impulso significativo que permitió este cierre tan llamativo. El impacto de las medidas de contención de los efectos colaterales de la pandemia con políticas de mantenimiento de rentas, junto con la llegada de la vacuna a principios de año y el buen ritmo de vacunación, condujo a la recuperación de la actividad económica y a una mejora evidente en el mercado laboral. La afiliación comenzó a registrar crecimientos respecto a las cifras de 2019 a partir de junio y el dato de diciembre fue ya un 2 % superior al del mismo mes de aquel año, si bien todavía condicionada por la vigencia de los ERTE. En paralelo a esta recuperación de la actividad, se inició un problema en las cadenas de suministros a nivel mundial4 que se tradujo en un repunte en el nivel de precios, acentuándose sobremanera en el último trimestre del año con una tasa crecimiento media en la parte final del año de casi el 6 %.

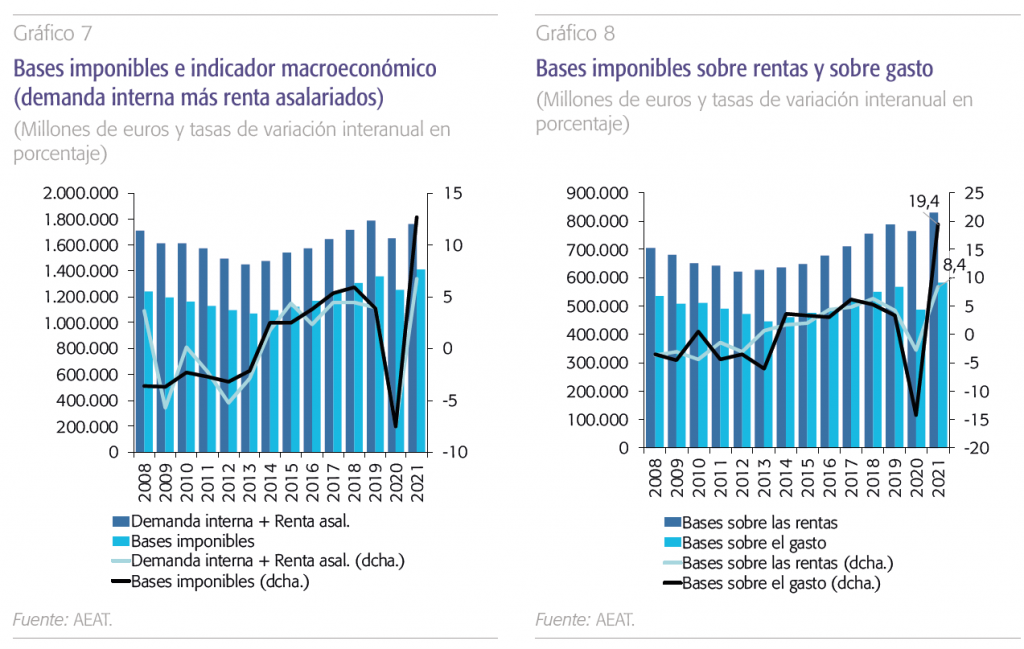

En cuanto al comportamiento de las bases, en 2021 han crecido más intensamente las ligadas al gasto (19,4 %) que las asociadas a rentas (8,4 %) debido a la mayor incidencia del deterioro del gasto en el año anterior, mientras que las rentas se habían visto menos afectadas gracias a las rentas públicas (salarios públicos, pensiones, ERTE y ayudas a autónomos).

Este contexto económico condicionó el ritmo de avance de la recaudación durante el año dando lugar a ese impulso en el cuarto trimestre, sobre todo, cuando se ha recaudado 69.468 millones de euros, un tercio de todos los ingresos tributarios del año y tres puntos porcentuales más que los que eran habituales en los años prepandemia5.

Como avanzamos al inicio del artículo, una señal de la solidez de la recuperación recaudatoria de 2021 se encuentra en la evolución positiva de las bases imponibles de los principales impuestos, que crecieron un 12,7 %, aumento que superó en intensidad a la contracción de 2020 (-7,5 %), consiguiendo que se sitúen por encima de las de 2019 en un 4,2 %. Esta tasa de variación de las bases arroja incluso un mejor resultado que el de la suma de la demanda interna y remuneración de los asalariados (-2,5 %), indicador macroeconómico que se utiliza habitualmente como referencia de su comportamiento. La explicación de esta disparidad se debe a que algunas bases, como los beneficios empresariales o el valor de los consumos de los productos energéticos, que no se reflejan inmediatamente en el indicador macroeconómico, actuaron a favor de las bases imponibles6.

Asimismo, la evolución de las bases a lo largo de 2021 ha estado marcada por la comparación con 2020 y acontecimientos como el confinamiento y las restricciones a la actividad y la movilidad. El inicio del ejercicio registró un crecimiento moderado debido al repunte de los contagios al final de 2020 y comienzos de 2021, así como el efecto de la tormenta Filomena, para repuntar en el segundo trimestre como resultado del contraste con la fuerte caída de la actividad en los meses de confinamiento más estricto. En el segundo semestre, estas tasas se mantienen incluso por encima del 13 %.

En cuanto al comportamiento por tipos de bases, en el ejercicio anterior han crecido más intensamente las ligadas al gasto (19,4 %) que las asociadas a rentas (8,4 %) debido a la mayor incidencia en 2020 del deterioro del gasto, mientras que las rentas se habían visto menos afectadas gracias a las rentas públicas (salarios públicos, pensiones, ERTE y ayudas a autónomos). El gasto avanzó sobre todo por el intenso avance que se produjo en el segundo semestre (en el primero todavía los niveles de gasto permanecieron por debajo de los registros de 2019), favorecido por las subidas de precios observadas en el tramo final del año.

Es de esperar que 2022 suponga cuando menos un punto de inflexión con respecto a la excepcional evolución de 2021, explicada en buena parte por factores de carácter coyuntural.

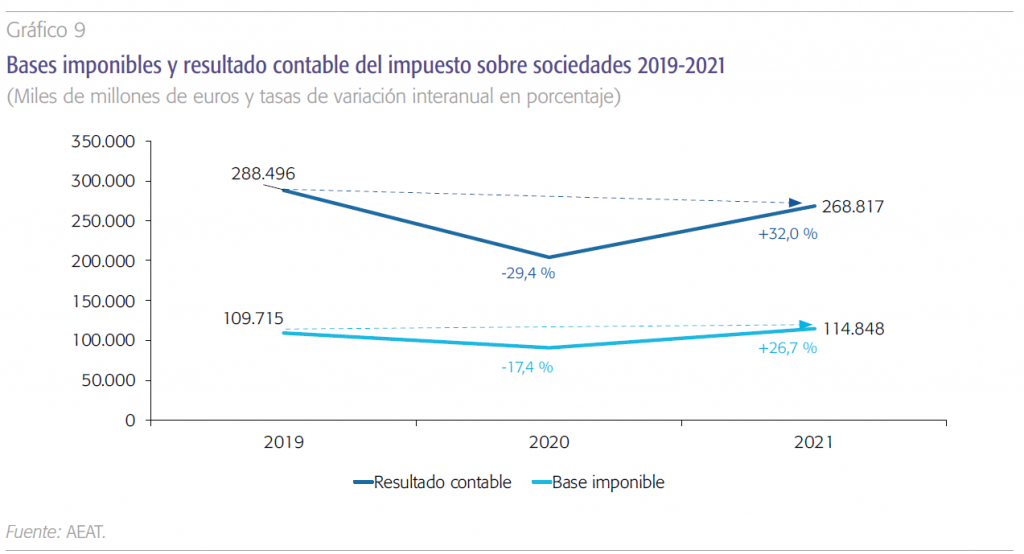

Conviene explorar la evolución de la base imponible consolidada del Impuesto sobre sociedades, que ha sido la figura que ha tenido una trayectoria excepcional en este último año, para valorar la factibilidad del mantenimiento del nivel alcanzado y de las expectativas de crecimiento. Esta base imponible ha crecido en 2021 un 26,7 % y en relación con 2019, el 4,7 %. Por su parte, los beneficios crecieron un 32 % a consecuencia de la contracción del 2020 pero también, como se advirtió, por la aportación de operaciones extraordinarias (una fusión bancaria y la venta de activos de una empresa). Si se compara con 2019, los beneficios aún se sitúan por debajo en un 6,8 %. La información de pagos fraccionados avanza que el aumento de beneficios y la base imponible fue superior en los grupos (incluso descontando las operaciones one-off) con relación a las grandes empresas y que las pymes que declaran según el beneficio del periodo. Del contraste entre el crecimiento de la recaudación –superior al 64 %– en 2021 y el registrado por las bases imponibles (+26,7 %), es de esperar que 2022 suponga cuando menos un punto de inflexión con respecto a la excepcional evolución de 2021, explicada en buena parte por factores de carácter coyuntural.

Sobre el cierre de 2021 y sus fundamentos, en 2022 es previsible que, en un escenario en el que no se espera reformar el sistema tributario, la dinámica recaudatoria siga siendo positiva apoyada por un crecimiento económico, en torno al 4,3 %, más moderado de lo esperado cuando se elaboraron los PGE, por los acontecimientos bélicos en Europa y la continuidad esperada de la crisis de suministros. Habrá que tener en cuenta en 2022 el impacto en

materia de recaudación del Plan de choque de respuesta a la guerra en Ucrania que incluye un ajuste en la recaudación por las rebajas tributarias aprobadas –al menos durante un trimestre– en impuestos sobre la energía eléctrica7. Los principales riesgos vendrían de la mano de la necesidad de prorrogar estas medidas en el tiempo, máxime teniendo en cuenta que el Ministerio para la Transición Ecológica y el Reto Demográfico estima un impacto global por un ejercicio completo oscila entre los 10.000 y 12.000 millones de euros.

Es de esperar que la ralentización se compense con las expectativas de mantenimiento de niveles significativos de inflación, que podrían conducir según nuestras previsiones a un crecimiento de PIB nominal del 8,5 % para el próximo año. Con estas expectativas, la trayectoria de la recaudación se vería reforzada en ausencia de nuevos shocks y apoyada en una recuperación de la base imponible agregada por encima de la pandemia.

Notas

* Afi – Analistas Financieros Internacionales, S.A..

1 Mientras que en 2008 la crisis económica-financiera estuvo motivada por la burbuja inmobiliaria, la crisis de 2020 se ha debido a aspectos sanitarios derivados de la pandemia de COVID-19.

2 AEAT, Informe mensual, diciembre 2010.

3 Debido a la sentencia que declaró exentas las prestaciones de maternidad.

4 Provocado tanto por la recuperación de la actividad como por las dificultades en algunos países de dar respuesta a la demanda debido a la explosión de casos de COVID-19.

5 En 2018 y 2019 en el último trimestre del año se obtuvo el 30 % del total de recaudación del ejercicio, mientras en 2021 esta ratio se elevó hasta el 33,2 %. En términos de incremento interanual, se acelera el crecimiento en el cuarto trimestre hasta el 17,5 % interanual frente a un 11 % del tercer trimestre.

6 Estas disparidades, como advierte igualmente la AEAT, también se han detectado en aquellas bases más próximas a los indicadores como los salarios en el caso de la remuneración de asalariados: la masa salarial procedente de las declaraciones fiscales fue en 2021 un 3,1 % superior a las de 2019, mientras que los sueldos y salarios estimados por Contabilidad Nacional fueron un 0,8 % inferiores a los de dicho año.

7 Reducción del IVA al 10 %, ajuste al tipo mínimo del 0,5 % del impuesto sobre la electricidad, y suspensión del impuesto sobre el valor de la producción de energía eléctrica de un 7 %.