Cuadernos de Información Económica, N.º 311 (marzo-abril 2026)

Fecha: marzo 2026

Autores

Desiderio Romero-Jordán*

Etiquetas

Alquiler viviendas, jóvenes, sobreesfuerzo

Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

Alrededor del 50 % de los jóvenes menores de 35 años emancipados vive de alquiler. En esta cohorte, el alquiler es un fenómeno marcadamente urbano: seis de cada diez hogares residen en municipios de más de 100.000 habitantes. A medio plazo, el porcentaje de jóvenes inmigrantes no europeos que vive de alquiler superará al porcentaje correspondiente entre los nacidos en España. El sobreesfuerzo de los jóvenes que alquilan vivienda (incluyendo comunidad, energía y agua) ha empeorado tras la pandemia, consumiendo, actualmente, alrededor del 35 % de su presupuesto. El ranking de las comunidades autónomas/ciudades autónomas con mayor nivel de sobreesfuerzo está liderado por Baleares, seguido de Asturias, Cataluña, País Vasco, Ceuta y Madrid. En el extremo opuesto se encuentran Murcia, La Rioja y Galicia. No hay mejoras a la vista en el nivel de sobreesfuerzo al que deberán hacer frente los jóvenes en 2026 para alquilar vivienda.

La opción del alquiler: en máximos entre los jóvenes

El elevado precio de la vivienda en propiedad ha empujado a muchos jóvenes hacia el alquiler1. Esta opción no ha mejorado su acceso a la vivienda. Desde 2019, el precio medio del alquiler ha aumentado alrededor de un 40 % (Idealista, 2025a)2. Sin embargo, la capacidad económica de los menores de 35 años, medida por su gasto total, se ha incrementado un 23,5 %. Precisamente, este artículo analiza el esfuerzo económico que deben hacer los jóvenes pertenecientes a esta cohorte de edad para alquilar vivienda. Para este propósito, empleamos los microdatos de la Encuesta de Presupuestos Familiares correspondientes a los años 2015 a 2024. En adelante, identificamos la edad del hogar con la del sustentador principal.

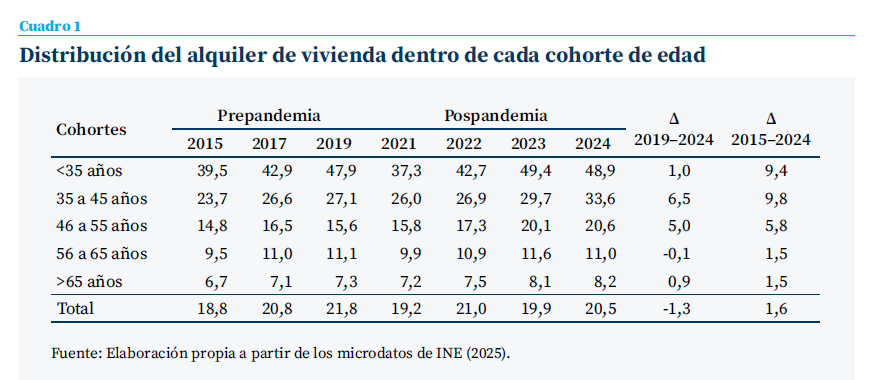

Como punto de partida, el cuadro 1 muestra la evolución del peso del alquiler dentro de cada una de las cohortes de edad. En los años 2023–2024, el porcentaje de jóvenes de menos de 35 años que vive de alquiler está próximo al 50 %. Dicha proporción es muy superior a la del resto de cohortes. Como se puede ver, le sigue en importancia el rango de 35 a 45 años con un porcentaje del 33,6 % en 2024. El peso decrece rápidamente para el resto de las cohortes de más edad hasta situarse en el 8,2 % en los mayores de 65 años. En perspectiva temporal, los datos de la última década permiten extraer varias conclusiones para los menores de 35 años. La pandemia frenó en seco el crecimiento del peso del alquiler, aunque se recuperó posteriormente. El nivel alcanzado en 2024 es incluso superior al de 2019 (48,9 % frente a un 47,9 %). Los datos referidos a 2023–2024 muestran una estabilización del alquiler entre los más jóvenes que se ha afianzado como la principal vía de acceso a la vivienda en la cohorte más joven. En 2024, la propiedad de vivienda supone el 39,8 % y la cesión, gratuita o semigratuita, de viviendas el 11,3 %.

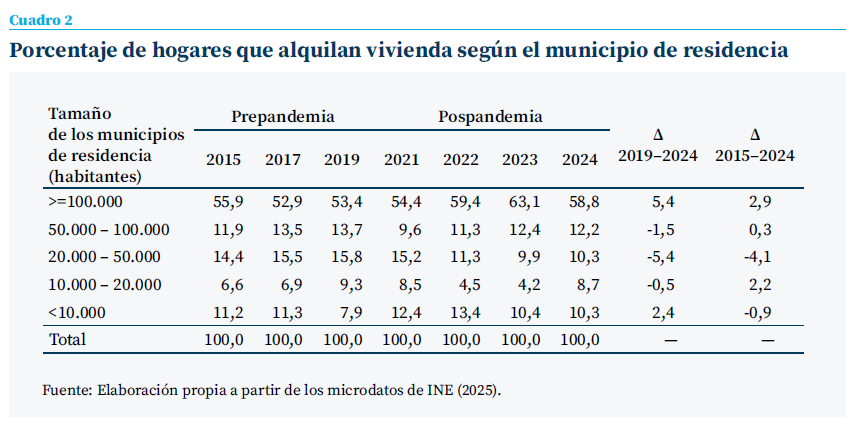

El alquiler entre los jóvenes es un fenómeno marcadamente urbano, concentrándose en municipios de tamaño grande, especialmente en capitales de provincia. En 2024, alrededor de seis de cada diez hogares jóvenes residían en municipios de más de 100.000 habitantes, consecuencia de las mejores oportunidades laborales —alrededor de la mitad residía en capitales de provincia3. Tras la pandemia, el efecto combi-nado de altos precios e insuficiente oferta está expulsando a los jóvenes hacia municipios limítrofes de tamaño mediano-grande (50.000 a 100.000 habitantes). Este movimiento permitiría compatibilizar un acceso menos costoso a la vivienda con el mantenimiento de oportunidades en el mercado de trabajo. No obstante, esta alternativa está tensionando los precios en municipios limítrofes de grandes capitales, como por ejemplo Madrid, Barcelona, Valencia o Sevilla (Marrero, 2025). El desplazamiento hacia zonas anexas a las grandes metrópolis es un fenómeno común en los países de la OCDE, que albergan hasta el 50 % de la población y han contribuido al 60 % de la creación total de empleo en los últimos quince años (OCDE, 2016). Para reducir la escasez de oferta dirigida a menores de 35 años, la Ley de Derecho a la Vivienda de 2023 introdujo una bonificación fiscal en el IRPF de hasta el 70 % para los propietarios que alquilasen viviendas a estas cohortes de edad en zonas de mercado residencial tensionado. No existe, hasta donde conocemos, evidencia sobre el resultado específico de esta medida, aunque el impacto se prevé reducido4. El motivo es que la oferta depende de factores estructurales sobre los que no han operado mejoras. Uno de los factores de mayor peso es la falta de seguridad jurídica de los arrendadores particulares en los casos de impago (OCU, 2023).

Hogares inmigrantes cerca de liderar la demanda de alquiler entre los jóvenes

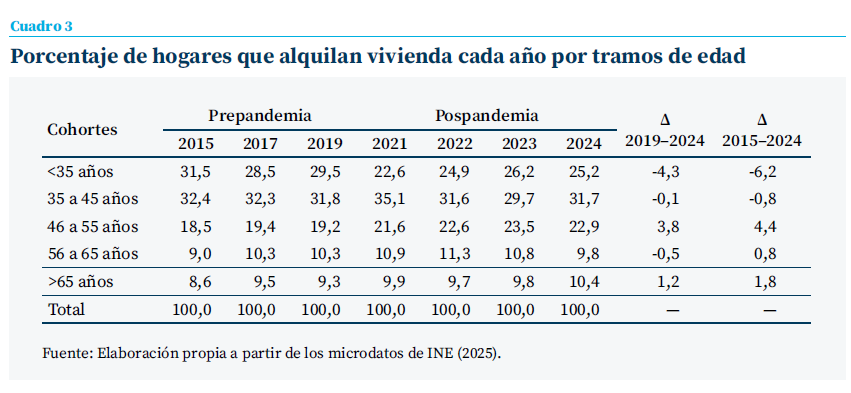

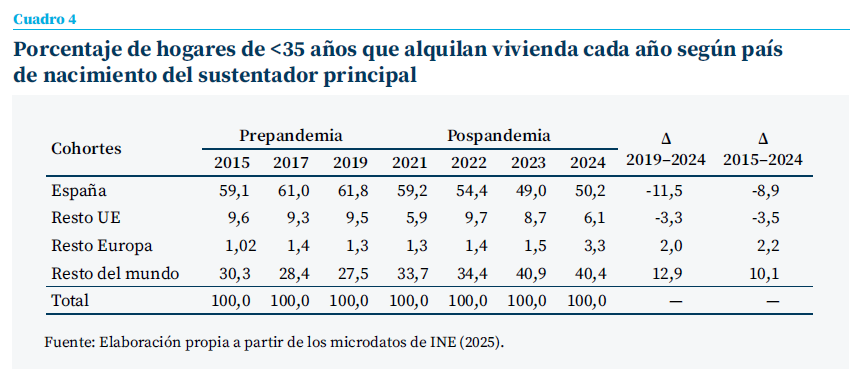

En la última década, en términos de hogares que alquilan vivienda, los menores de 35 años han reducido su peso en el total de hogares, pasando del 31,5 % en 2015 al 25,2 % en 2024 (ver cuadro 3). Entre los hogares jóvenes (cuadro 4), el grupo mayoritario corresponde a aquellos con el sustentador principal nacido en España, aunque ha reducido su peso en casi diez desde 2015 (del 59,1 % al 50,2 %). Los hogares con sustentador nacido en el resto del mundo (principalmente Europa y África) aumentan del 30,3 % al 40,4 %. Por últimos, el grupo de nacidos en otros países europeos se mantienen de forma estable alrededor del 10 %. AIREF (2025) estima que el flujo promedio anual de inmigrantes se situará en 288.000 personas hasta 2050. Estos cambios demográficos supondrán una recomposición en el peso de los jóvenes que alquilan vivienda según su lugar de nacimiento5. Es de esperar que, en un horizonte de medio plazo, el porcentaje de hogares jóvenes inmigrantes no europeos que alquila vivienda superará al de los nacidos en España.

Es de esperar que, en un horizonte de medio plazo, el porcentaje de hogares jóvenes inmigrantes no europeos que alquila vivienda superará al de los nacidos en España

El sobreesfuerzo por alquilar se estabiliza (de momento) alrededor del 35 %

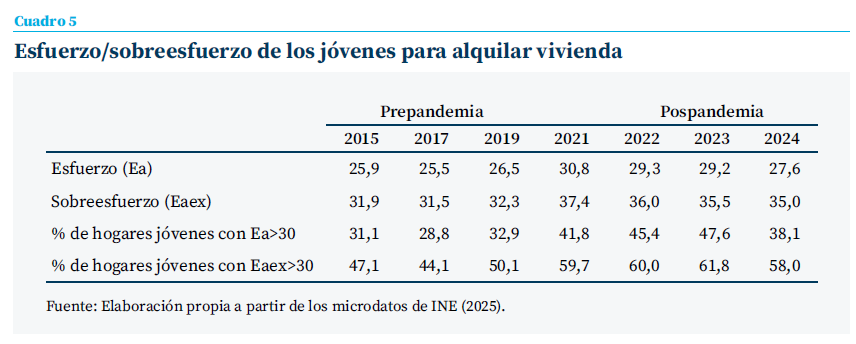

En este trabajo empleamos dos medidas complementarias para medir la proporción de recursos que destinan los hogares al alquiler. Una es el esfuerzo (Ea) computado como el peso del gasto del alquiler de la vivienda principal sobre el gasto total de los hogares. Adicionalmente, de acuerdo con la propuesta de la Ley de Vivienda de 2023, calculamos el sobreesfuerzo (Eaex) en cuyo cálculo se tienen en cuenta, además del alquiler, los gastos en comunidad, agua y energía.

Tras la pandemia, alrededor de un tercio del gasto total de los hogares (Ea) corresponde al pago del alquiler

Tras la pandemia, alrededor de un tercio del gasto total de los hogares (Ea) corresponde al pago del alquiler6. El nivel promedio de sobreesfuerzo, Eaex, se situó en el período pospandemia en el 36 % empujado por los elevados precios de energía y alimentos, consecuencia de la invasión de Ucrania y de la crisis energética. La comparación de los periodos pre y pospandemia muestra un claro empeoramiento en los niveles de esfuerzo/sobreesfuerzo de los hogares jóvenes que alquilan. En promedio, tanto los niveles de Ea como de Eaex aumentaron entre 3 y 4 puntos. La situación podría moderarse en 2026 si el crecimiento de precios se estabiliza. En este sentido, el informe de diciembre de Fotocasa (2025) considera que el mercado del alquiler podría estar cerca de alcanzar su punto máximo de crecimiento, tras tres años consecutivos marcados por cifras récord.

En 2024, cerca de cuatro de cada diez hogares jóvenes superó el umbral del 30 % en Ea, traspasando la línea roja de tensión financiera (cuadro 5). El problema es más evidente cuando consideramos Eaex, donde cerca de seis de cada diez jóvenes superan el citado umbral del 30 %. Estos resultados reflejan la situación de vulnerabilidad financiera a la que se enfrentan los jóvenes que alquilan vivienda. Este problema se ha agravado en la última década. En 2015, alrededor de cinco de cada diez hogares tenían un valor de Eaex superior al 30 %. En 2024, esta proporción ha escalado a una cifra próxima a seis de cada diez hogares.

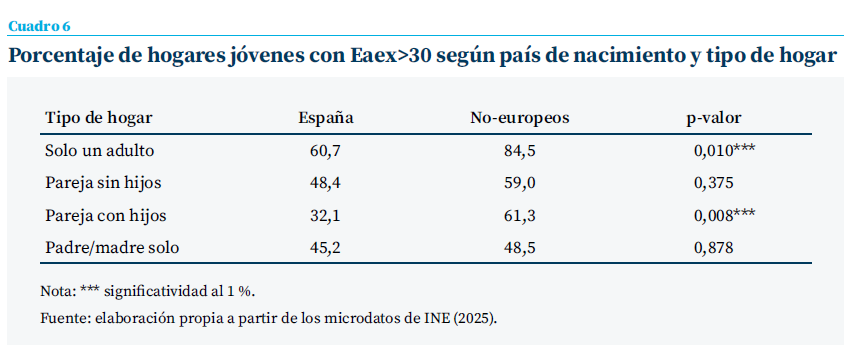

El nivel de tensión financiera es más intenso en los hogares inmigrantes, con independencia de la tipología de hogar (cuadro 6). No obstante, las diferencias solo son estadísticamente significativas para jóvenes que viven solos, así como en las parejas con hijos. Como muestra el cuadro 6, más del 84 % de jóvenes inmigrantes que viven solos soportan un Eaex>30, mientras que, en los nacidos en España, el porcentaje es del 60,7 %. En el caso de parejas con hijos, los porcentajes son del 61,3 % frente al 32,1 %. El aumento del sobreesfuerzo cronifica la tensión financiera de los jóvenes que ya viven de alquiler y supone una fuerte barrera a quienes desean emanciparse.

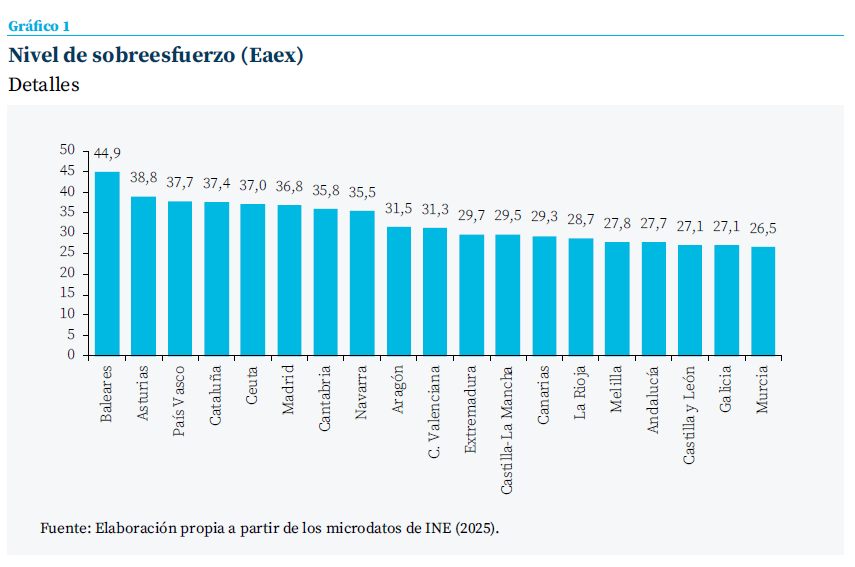

Importantes diferencias territoriales en sobreesfuerzo

El nivel medio de sobreesfuerzo, Eaex, oscila entre el 47,6 % de Baleares y el 25,9 % de Galicia (gráfico 1). En diez comunidades autónomas/ciudades autónomas, el valor de Eaex supera el 30 %. Concretamente, Baleares, Asturias, Cataluña, País Vasco, Ceuta, Madrid, Cantabria, Navarra, Extremadura, Comunidad Valenciana, Castilla-La Mancha y Aragón. Bajo la cobertura de la Ley 12/2003 de Derecho a la Vivienda, Cataluña, País Vasco y Navarra han declarado zonas de mercado residencial tensionado a algunos municipios de sus territorios7. Las limitaciones en los precios implementadas en esas comunidades no parecen haber mejorado el nivel promedio de sobreesfuerzo en los jóvenes que alquilan vivienda. Asimismo, para el caso de Cataluña, el resultado de estas medidas solo ha reducido el alquiler de las viviendas más caras (Montalvo et al., 2023). En el extremo opuesto en términos de sobreesfuerzo se encuentran Castilla y León, Galicia y Murcia con niveles inferiores al 28 %.

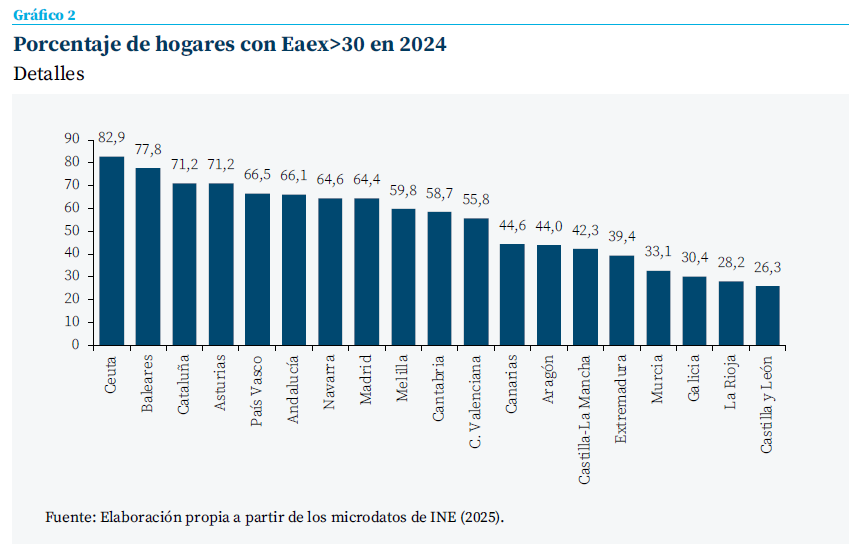

Las ciudades/comunidades autónomas con mayor porcentaje de hogares con sobreesfuerzo superior al 30 % son Ceuta (83 %), Baleares (82 %), Cataluña (73 %), Asturias (69 %), País Vasco (68 %), Andalucía (62 %) y Madrid (61 %). En el extremo opuesto se encuentran Murcia (29 %), La Rioja (28 %) y Castilla y León (25 %). Como muestra el gráfico 2, tener un nivel elevado de Eaex predispone a una mayor proporción de hogares con Eaex por encima del umbral del 30 %. En este mismo sentido, las comunidades con Eaex más bajo concentran también un menor porcentaje de hogares con Eaex>30. Las diferencias en niveles de esfuerzo/sobreesfuerzo indican que el problema del alquiler de la vivienda en los jóvenes no puede afrontarse de forma uniforme en todas las comunidades autónomas.

Notas

* Universidad Rey Juan Carlos y Funcas.

1 En España, la edad media de emancipación está muy próxima a los 30 años.

2 Además, se ha producido una fuerte caída en la oferta. En grandes ciudades como Madrid y Barcelona, la caída del stock de vivienda en alquiler permanente ha sido del 41 % (Idealista, 2025b).

3 Debe tenerse en cuenta que 13 de las 50 capitales de provincia españolas no superan los 100.000 habitantes; tampoco en las dos ciudades autónomas Ceuta y Melilla. Asimismo, existen municipios, especialmente concentrados en Madrid y Barcelona, que superan holgadamente los 100.000 habitantes.

4 Bajo este mismo enfoque, el gobierno tiene previsto poner en marcha una bonificación del 100 % en el IRPF para los propietarios que renueven los contratos sin subir la renta.

5 El progresivo envejecimiento de la población española ha reducido la población de 20 a 35 años nacida en España en 870,8 miles de personas. Contrariamente, la población inmigrante en ese rango de edad aumentó en 875,4 miles de personas.

6 El gasto total de los hogares incluye toda la cesta de consumo, excluyendo el alquiler imputado.

7 Esta declaración, que es potestativa de las comunidades, exige, además de que Eaex> 30 %, que el precio del alquiler haya crecido en los 5 años previos al menos 3 puntos porcentuales por encima del IPC acumulado de la comunidad autónoma.

Referencias

Fotocasa. (2025). El alquiler sube un 7,4 % interanual en noviembre, la menor subida del año. Blog de Fotocasa. https://blogprofesional.fotocasa.es/alquiler-noviembre-menor-subida-del-ano/

Idealista. (2025a). Histórico de los precios del alquiler en España. https://www.idealista.com/sala-de-prensa/ informes-precio-vivienda/alquiler/historico/

Idealista. (2025b). Cinco años de alquiler en Madrid y Barcelona: precios récord, mayor esfuerzo con menos stock y más demanda. https://www.idealista.com/news/inmobiliario/vivienda/2024/06/14/817721-cinco-anos-de-alquiler-en-madrid-y-barcelona-precios-record-mayor-esfuerzo-con

INE. (2025). Encuesta de Presupuestos Familiares, olas 2015 a 2024. https://www.ine.es/dyngs/INEbase/operacion. htm?c=Estadistica_C&cid=1254736176806&menu=ultiDatos&idp=1254735976608

Marrero, D. (2025, 18 de diciembre). La competencia por alquilar se traslada a las zonas asequibles en la periferia de las grandes capitales. idealista/news. La competencia por alquilar se traslada a las zonas asequibles en la periferia de las grandes capitales — idealista/news

OCDE. (2016). OECD regions at a glance 2016. https://www.oecd.org/en/publications/oecd-regions-at-a-glance-2016_reg_glance-2016-en.html

OCU. (2023). Estudio sobre el acceso a la vivienda en alquiler. Estudio sobre el acceso a la vivienda en alquiler| OCU fincas y casas

Romero-Jordán, D. (2024). ¿Cuál el esfuerzo por vivir de alquiler en España? Evolución y diferencias por comunidades autónomas. Cuadernos de Información Económica, 299, 41–50. https://www.funcas.es/articulos/cual-el-esfuerzo-por-vivir-de-alquiler-en-espana-evolucion-y-diferencias-por-comunidades-autonomas/

Sumario

- Carta de la redacción

- El ciclo expansivo ante los nuevos riesgos geopolíticos

- Rearmamento europeo: el potencial económico obstaculizado por el juste retour y los campeones nacionales

- ¿Existe una nueva burbuja en el mercado inmobiliario español? El papel de las expectativas del precio de la vivienda en España

- Políticas de vivienda en Europa: efectos a largo plazo y lecciones para España

- Radiografía del elevado sobreesfuerzo de los jóvenes para alquilar vivienda

- Desigualdad y transferencia intergeneracional de riqueza en España: evidencia reciente y perspectivas demográficas

- Exceso de capital bancario

- La reforma de la financiación autonómica: ¿ha llegado la hora?

- Efectos de la aplicación de un impuesto turístic