¿Cuál el esfuerzo por vivir de alquiler en España? Evolución y diferencias por comunidades autónomas

Fecha: marzo 2024

Desiderio Romero-Jordán*

Alquiler residencial, gasto en alquiler, juventud, esfuerzo, zonas tensionadas, diferencias

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

El alquiler residencial se ha encarecido fuertemente en la última década. El gasto medio de los hogares por este concepto ha aumentado entre 2015 y 2022 un 27,7 %. Claramente, por encima del incremento medio de la renta de los hogares (16,6 % en los de un solo perceptor y alrededor del 22 % en hogares de dos o más perceptores). La situación se ha agravado tras la pandemia. Antes de 2020, alrededor de tres de cada diez hogares destinaban más del 30 % de su cesta de consumo al alquiler. Tras la pandemia, la proporción ha subido, aproximadamente, a cuatro de cada diez. De hecho, en 2022, el gasto conjunto de alquiler más suministros básicos —agua, energía y comunidad— absorbió más del 30 % de la cesta de consumo en el 60,5 % de los arrendadores. En clave territorial, existen importantes diferencias en el esfuerzo por alquilar, situando a Ceuta y Melilla, País Vasco, Baleares, Madrid y Cataluña en los primeros puestos. Y, a La Rioja, Murcia, y Extremadura en los últimos. El tope a los precios de 2022 ha controlado el crecimiento del gasto medio del alquiler situándolo en el 2,1 %, en 2019 aumentó un 11,2 %. No existen, hasta donde conocemos, estimaciones fundamentadas sobre la reducción de la oferta resultante de los últimos cambios normativos. No obstante, algunos portales inmobiliarios la sitúan próxima al 30 %.

Perfil socioeconómico de los hogares que viven de alquiler

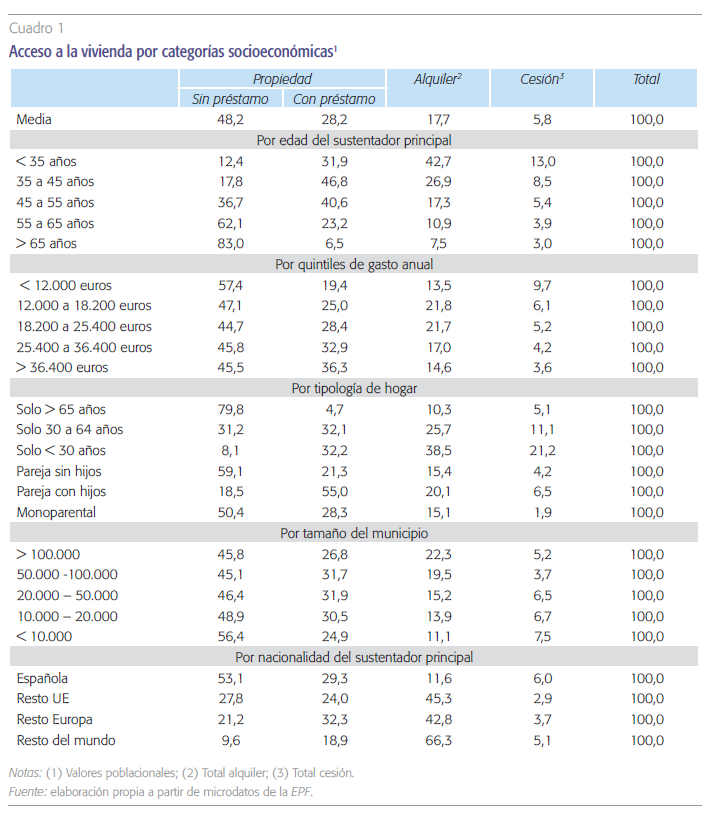

En 2022 había en España 18,9 millones de hogares (INE, 2022). De acuerdo con los microdatos de la Encuesta de Presupuestos Familiares (EPF) (INE, 2023a), el 76,4 % residían en viviendas en propiedad, el 17,7 % en alquiler y el 5,8 % en viviendas cedidas1. El cuadro 1 muestra el peso de las diferentes formas de acceso a la vivienda para un conjunto de categorías socioeconómicas. La edad del sustentador principal (SP) es una variable clave tanto en la propiedad como en el alquiler. El 42,7 % de los hogares con un SP menor de 35 años viven de alquiler. No obstante, la incidencia del alquiler en cada cohorte se reduce con la edad; al contrario que la propiedad. A partir de la cohorte 55-65 años se dispara el porcentaje de hogares propietarios sin préstamo hipotecario donde alcanza el 62,1 %. Llegando al 83,0 % en mayores de 65 años (el alquiler tiene su mínimo en esta cohorte con el 7,5 %.

El binomio juventud-alquiler es especialmente intenso en menores de 30 años que viven solos, donde alcanza el 38,5 %. El acceso al alquiler para las cohortes más jóvenes resulta un gran hándicap dada la situación del mercado laboral español. Caracterizado por una alta temporalidad, tasas de paro muy por encima de la media de la OCDE y la existencia de bajos salarios (OCDE, 2023). El endurecimiento de las condiciones para obtener un préstamo hipotecario ayuda a explicar las diferencias observadas entre acceso en propiedad y alquiler. Precisamente, el mayor peso de la cesión de viviendas de familiares o amigos hacia menores de 30 años (21,2 %) está actuando como válvula de escape para atenuar las dificultades de acceso a la vivienda. En todo caso, la foto fija de 2022 muestra que la principal forma de acceso a la vivienda es la propiedad, aunque existe una tendencia decreciente desde 2015.

El mayor peso de la cesión de viviendas de familiares o amigos hacia menores de 30 años (21,2 %) está actuando como válvula de escape para atenuar las dificultades de acceso a la vivienda.

La opción del alquiler es más intensa en hogares con un nivel de gasto medio y medio-bajo (entre 12.000 y 25.400 euros anuales de gasto), entre 1.000 y 2.100 euros mensuales. El porcentaje de hogares que en esos dos quintiles (segundo y tercero) vive de alquiler oscila en cada una de ellas alrededor del 22 %. Es probable que una parte de esos hogares resida en viviendas compartidas. Especialmente en el caso de los más jóvenes y en aquellas ciudades donde los precios están más tensionados como Palma de Mallorca, Barcelona, Málaga o Madrid. Para hogares con menos de 1.000 euros de gasto, el uso de la cesión de vivienda alcanza un máximo del 9,7 % que prácticamente duplica el promedio del 5,8 % de todo el territorio español.

Por tipología de hogar, el alquiler se polariza en jóvenes que viven solos —alcanza cerca del 40 % en menores de 30 años— y en hogares donde hay hijos, sean parejas (20,1 %) u hogares monoparentales (15,1 %). Asimismo, el alquiler es un fenómeno más intenso en zonas urbanas que rurales alcanzando el 22,3 % en núcleos urbanos de más de 100.000 habitantes, duplicando la incidencia en los municipios con menos de 10.000 habitantes (11,1 %). Por último, el alquiler alcanza su máxima intensidad en hogares de origen inmigrante. Con un peso situado en el rango 42 % a 45 % si el SP es de origen europeo, alcanzando el 66,3 % para inmigrantes del resto del mundo.

Dinámica del creciente esfuerzo por vivir de alquiler

En este trabajo empleamos dos medidas complementarias para medir el esfuerzo por alquilar. Una es la de esfuerzo tradicional (en adelante, Ea), que mide el peso relativo que el gasto en alquiler de la vivienda principal tiene sobre el total de la cesta de consumo de los hogares2. Tradicionalmente, el umbral de esfuerzo del 30 % ha sido considerado, tanto en compra como en alquiler, como una línea roja cuyo traspaso aumenta el riesgo financiero y de exclusión social de los hogares. La ley de Vivienda de 2023 ha reformulado esa definición de esfuerzo, al que denominaremos sobreesfuerzo, al incluir adicionalmente en su cálculo los gastos y suministros básicos: comunidad, agua y energía3 (en adelante, Easx)4, 5. Esta redefinición ha tenido lugar en el contexto de la fuerte alza del precio de la energía de 2022, electricidad (26,8 %), gas natural (16,5 %), GLP (27,0 %) y combustibles para calefacción (72,5 %).

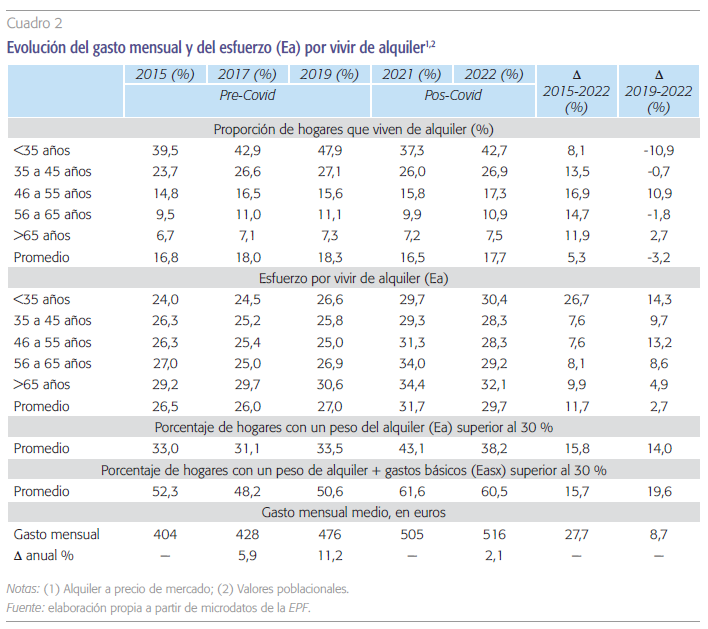

El cuadro 2 recoge la evolución desde 2015 del porcentaje de hogares que viven de alquiler, así como el esfuerzo por alquilar vivienda (Ea). A efectos comparativos, se ofrecen varios cortes temporales, previos y posteriores al COVID-19, para analizar tendencias en ambos períodos. Los resultados permiten extraer las siguientes conclusiones:

- Entre 2015 y 2019, el porcentaje de hogares que viven de alquiler crece en todas las cohortes. También en términos absolutos como recoge el informe Caixabak Research (2023). En ese período el número de hogares en alquiler a precio de mercado alcanzó los 610.000 superando una creación neta de hogares de 385.000 hogares. La pandemia redujo el peso del alquiler situándose en 2022 en un nivel similar a 2017.

- La cohorte con un uso más intenso del alquiler es la de jóvenes menores de 35 años. Alrededor de cuatro de cada diez de estos hogares vivían de alquiler en 2015, acercándose a cinco de cada diez en 2019. El peso del alquiler en esta cohorte se redujo 5,2 puntos (-10,9 %) entre 2019 y 2022 superando la caída media de 1,8 puntos del conjunto de hogares (-3,2 %). Este retroceso se explica, en buena medida, por la caída en la tasa de emancipación que se redujo del 20,6 % de 2019 a posicionarse alrededor del 17 % en 2020 y 2021.

- El gasto mensual medio pasó de 404 euros en 2015 a 516 euros en 2022 con un aumento en esos años del 27,7 %. El incremento del gasto medio en alquiler ha sido superior al de la renta media de los hogares. Esta última aumentó un 16,6 % en los hogares de un solo perceptor y alrededor del 21 % en hogares de dos o más perceptores (INE, 2023b). Ese desigual ritmo en las tasas de crecimiento está socavando la capacidad económica real de los arrendatarios de vivienda. Este fenómeno está perjudicando con más intensidad a los hogares de un solo perceptor de rentas, donde el diferencial es de 11,1 puntos, que a los de dos o más perceptores donde el diferencial es de alrededor de 7 puntos. Precisamente, los hogares con un solo perceptor se enfrentan a un mayor riesgo de exclusión social que Caixabank Research (2023) estima en el 44,8 %.

- Como veremos en la siguiente sección, existen importantes diferencias en el precio por metro cuadrado del alquiler entre comunidades y ciudades autónomas. En 2021, último año disponible del Sistema Estatal de Referencia (SEF), el precio máximo correspondía a la Comunidad de Madrid con 10,7 euros y el mínimo a Extremadura con 4,4 euros6,7. Tomando los precios y tamaños medios de las viviendas del SEF, el gasto promedio de alquiler en 2021 se situó alrededor de 520 euros. En línea, por tanto, con el cálculo de 505 euros mostrado en el cuadro 2 a partir de los microdatos de la EPF.

- El esfuerzo por vivir de alquiler muestra una tendencia creciente desde 2015. En los años prepandemia, el esfuerzo se situó en el rango 26 % a 27 %. Tras la pandemia, el esfuerzo por alquilar escaló hasta situarse en el umbral del 30 % que, como se dijo antes, identifica la zona de riesgo para hacer frente al pago del alquiler8. La cohorte que ha experimentado el mayor aumento del esfuerzo entre 2015 y 2022 ha sido la de los menores de 35 años (26,7 %) muy por encima del resto de grupos que no superan el 10 %.

En la situación prepandemia, alrededor de tres de cada cuatro hogares destinaban más de un 30 % de su cesta de consumo al alquiler. Tras la pandemia, tal proporción está próxima a cuatro de cada diez hogares.

- En la situación prepandemia, alrededor de tres de cada cuatro hogares destinaban más de un 30 % de su cesta de consumo al alquiler. Tras la pandemia, tal proporción está próxima a cuatro de cada diez hogares. Los gastos básicos de la vivienda, especialmente la energía, contribuyeron a elevar la presión financiera sobre los arrendadores. Antes de la pandemia, alrededor del 50 % de los hogares soportaban un sobreesfuerzo superior al 30 % elevándose tras la pandemia hasta, aproximadamente, el 60 %. Es previsible, que el sobreesfuerzo se reduzca en 2023 como consecuencia de la evolución mucho más favorable de los precios de la energía.

Desde 2022 se han establecido medidas para topar el crecimiento del precio del alquiler. Entre abril de 2022 y diciembre de 2023 el límite se fijó en el 2 %, elevándose al 3 % en 20249. De acuerdo con los resultados de cuadro 2, parece estar cumpliéndose el objetivo del Gobierno de limitar el crecimiento de los precios al aumentar el gasto medio en 2022 un 2,1 % —en 2019 creció un 11,1 %10—. La evidencia disponible para ciudades como San Francisco o Berlín muestra que las políticas de control de precios reducen la oferta (OECD, 2023). No existen, hasta donde conocemos, estudios fundamentados que midan el efecto de los últimos cambios normativos sobre la oferta de alquiler. Tomados con las debidas cautelas, los estudios de mercado de algunos de los principales portales inmobiliarios indican que la oferta de alquiler se habría reducido alrededor del 30 % en 2022 (Servihabitat, 2023; Fotocasa, 2023). En todo caso, el alcance de este problema en España es grande. Contracciones, incluso mucho menores en la oferta privada de alquiler, están lejos de ser suavizadas por el minúsculo tamaño del alquiler social disponible en España. El stock de este tipo de viviendas públicas es del 1 %, frente al 7 % de promedio de los países desarrollados (OECD, 2023).

El esfuerzo y sobreesfuerzo por vivir de alquiler en 2022: diferencias territoriales

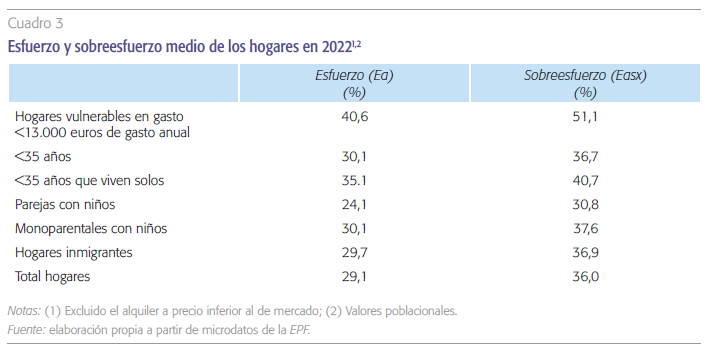

Seguidamente, se profundiza en la presión que ejerce el alquiler sobre las condiciones económicas de los hogares en 2022. Esto exige conocer: i) los niveles de esfuerzo y sobreesfuerzo (cuadro 3) y ii) el porcentaje de hogares en los que el alquiler y, adicionalmente, los gastos básicos absorben más de un tercio de la cesta de consumo (cuadro 4).

El cuadro 3 muestra en 2022 un esfuerzo medio del 29,1 % elevándose el sobreesfuerzo al 36,0 % al computar los gastos y suministros básicos. De estos últimos, la energía supone en promedio alrededor de 5,5 puntos, el gasto en agua 0,9 y los gastos de comunidad 0,5. Los hogares con mayor nivel de esfuerzo en el alquiler fueron los denominados vulnerables. Aquellos cuya cesta de consumo es inferior al 60 % de la mediana (alrededor de 13.000 euros anuales). En promedio, los hogares mileuristas dedicaron el 51,1 % de su presupuesto mensual a alquiler y suministros básicos. De ese nivel de sobreesfuerzo, 8,4 puntos correspondieron al gasto en energía y 1,4 puntos al agua, en ambos casos, 1,5 veces por encima de la media de todos los hogares. El gasto medio disponible para el resto de los bienes, incluida la alimentación, fue de tan solo 530 euros mensuales.

En general, los resultados expuestos confirman que el esfuerzo del alquiler es muy superior en los hogares unipersonales. En hogares con niños, el sobreesfuerzo alcanza el 30,8 % en el caso de parejas, mientras que en los monoparentales es del 37,6 %. Por tanto, puede concluirse que las economías de escala en el gasto resultan relevantes en la salud financiera de los hogares que alquilan. En los menores de 35 años que viven solos, el sobreesfuerzo se acerca al 41 %. Esta cifra es ligeramente superior al 36,9 % de los hogares de inmigrantes.

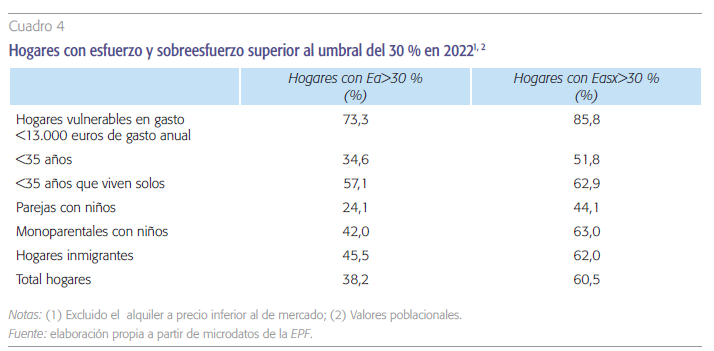

Por otra parte, como muestra el cuadro 4, el 60,5 % de los hogares destinaron en media más de un tercio de su presupuesto al gasto en alquiler y suministros básicos. En el caso de los hogares mileuristas, la proporción de hogares con un gasto en esos conceptos superior al umbral del 30 % fue del 85,8 %. Es decir, para la gran mayoría de hogares vulnerables el sobreesfuerzo superó la línea roja del 30 %. Por último, el porcentaje de hogares afectados con un sobreesfuerzo superior al 30 % osciló entre el 50 % y 60 % en los hogares de menores de 35 años, en los monoparentales y en los hogares de inmigrantes.

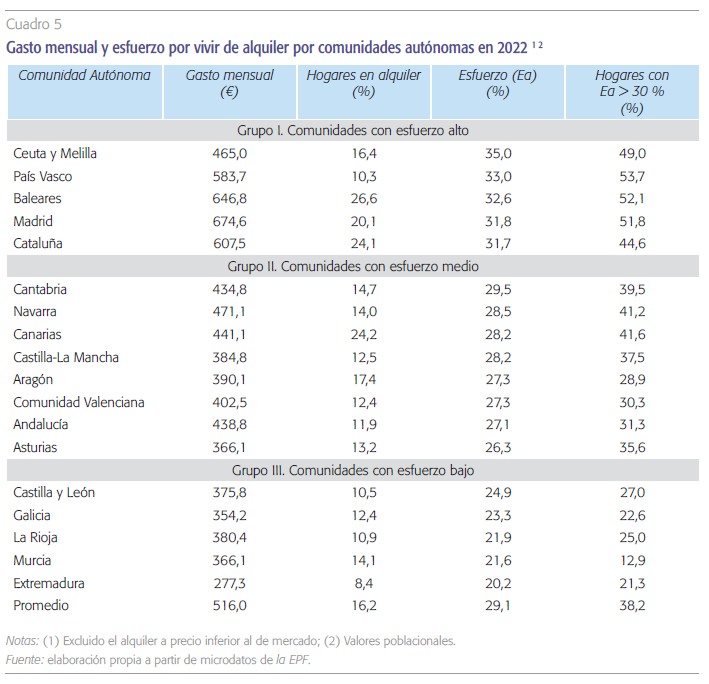

Para terminar, centramos nuestra atención en las diferencias territoriales. El cuadro 5 muestra los resultados del gasto mensual y esfuerzo por comunidades autónomas, ordenados según esta última variable. Se identifican tres grupos: i) comunidades con un esfuerzo alto, superior al 30 %; ii) con esfuerzo medio, entre 25 % y 30 % y (iii) con esfuerzo bajo, inferior al 25 %.

El grupo I incluye, por este orden de esfuerzo, a Ceuta y Melilla, País Vasco, Baleares, Madrid y Cataluña. Las cuatro últimas comparten tasas de paro totales inferiores a la media nacional, también para la cohorte de menores de 25 años. Además, Baleares, Madrid y Cataluña se encuentran entre las comunidades con mayor porcentaje de hogares en alquiler. Estos resultados muestran que los precios del alquiler son, en general, mayores en comunidades donde hay mayor disponibilidad de empleo (OCDE, 2023). Esto supone una importante barrera para los jóvenes que desean emanciparse en estas comunidades. Esas seis áreas geográficas tienen una densidad de población superior a la media nacional (92 habitantes por km2) actuando como factor de presión en la demanda de alquiler. En Ceuta y Melilla la densidad supera los 4.000 y 7.000 habitantes por km2, respectivamente.

El grupo II está compuesto por ocho comunidades localizadas en diferentes partes del territorio español. Una buena parte de ellas cuenta con provincias que pertenecen a la España vaciada, como Castilla-La Mancha, Asturias, Aragón y Comunidad Valenciana. El gasto medio en estas comunidades es moderado, oscilando entre 366 euros en Asturias y 471 en Navarra. Exceptuando Canarias donde el alquiler es más intenso, el porcentaje de hogares en alquiler oscila entre el 12 % y el 17 %. Por último, el grupo III incluye las seis comunidades que ostentan las menores cuantías de gasto mensual, de porcentaje de hogares en alquiler y de esfuerzo. Extremadura ocupa el último puesto de este grupo con un gasto medio mensual de 277,3 euros y un nivel de esfuerzo de 20,2.

El cuadro 5 muestra importantes diferencias en el esfuerzo. En promedio, vivir de alquiler en Madrid, Baleares o Cataluña es 1,8 veces más caro que hacerlo en las comunidades del grupo III, Castilla y León, Galicia, La Rioja, Murcia y Extremadura. Las comunidades de Madrid y Extremadura presentan los extremos en gasto medio mensual por alquiler: 674,6 frente a 277,3 euros. En el grupo I, más del 45 % de los hogares superaron el umbral de esfuerzo del 30 %; en País Vasco, Baleares y Madrid fue superior al 50 %. Contrariamente, en el grupo III, menos del 30 % de los hogares tuvieron un gasto en alquiler superior al 30 % de la cesta de consumo, en La Rioja, Murcia y Extremadura fue inferior al 22 %.

En promedio, vivir de alquiler en Madrid, Baleares o Cataluña es 1,8 veces más caro que hacerlo en Castilla y León, Galicia, La Rioja, Murcia y Extremadura.

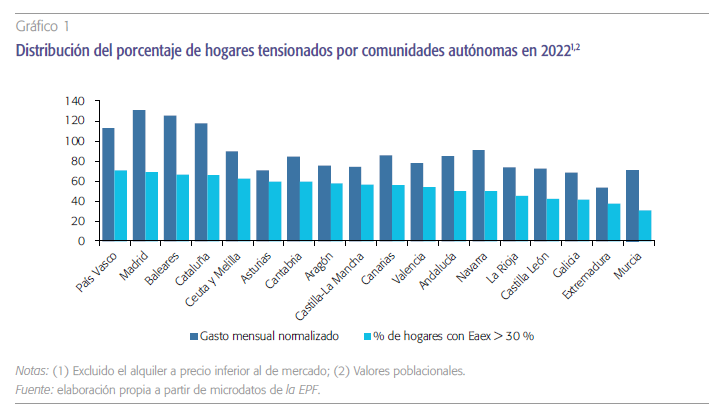

Para concluir, el gráfico 1 muestra la proporción de hogares dentro de cada comunidad autónoma con un sobreesfuerzo superior al 30 %. Por tanto, comunidades que de acuerdo con la Ley de Vivienda de 2023 se encuentran en una situación de alquiler tensionado11. Asimismo, se muestra el gasto medio mensual normalizado donde el promedio español toma el valor 100. Como se puede ver, en promedio, todas las comunidades se encontraban tensionadas en 2022 al presentar valores de sobreesfuerzo superiores al 30 %; la comunidad con un valor más bajo es Murcia. En las comunidades de País Vasco, Madrid, Baleares, Cataluña y Ceuta y Melilla, más del 60 % de los hogares se enfrentaron a un gasto de alquiler y suministros básicos (sobreesfuerzo) superior al 30 % de la cesta de consumo. Asimismo, País Vasco, Madrid, Cataluña y Baleares son las comunidades con mayor gasto mensual en alquiler.

Referencias

Banco de españa. (2021). Consejos para firmar tu primera hipoteca. https://clientebancario.bde.es/pcb/es/blog/consejos-para-firmar-tu-primera-hipoteca.html

caixaBank ReseaRch. (2023). Informe sectorial inmobiliario, número 2/2023.

Fotocasa. (2023). La vivienda en alquiler en España en el año 2023. https://s36360.pcdn.co/wp-content/uploads/2024/01/La-vivienda-en-alquiler-en-2023.pdf

ine. (2022). Proyección del número de hogares 2022- 2037. https://www.ine.es/prensa/ph_2022_2037.pdf

ine. (2023a). Encuesta de Presupuestos Familiares, olas 2022, 2021, 2019 2017 y 2015. https://www.ine.es/dyngs/INEbase/es/categoria.htm?c=Estadistica_P&cid=1254735976604

ine. (2023b). Encuesta de Condiciones de Vida. https:// www.ine.es/dyngs/INEbase/es/operacion.htm?c=Estadistica_C&cid=1254736176807&menu=resultad os&idp=1254735976608

oecd. (2023). OECD economic surveys: Spain. Paris: OECD.

seRvihaBitat. (2023). Mercado de alquiler residencial en España 2022. https://www.servihabitat.com/documents/15601896/19387909/ServihabitatTrends_AlquilerResidencial2022_ES.pdf

Notas

* Universidad Rey Juan Carlos y Funcas.

1 Porcentajes similares a los que se extraen de los microdatos de la Encuesta de Condiciones de Vida (ECV) (INE, 2023b).

2 Excluido el alquiler imputado.

3 Ley 12/2023 de 24 de mayo de Derecho a la Vivienda (BOE de 25 de mayo).

4 Alternativamente, el precio de alquiler ha aumentado de forma acumulada al menos tres puntos por encima del IPC en los cinco años anteriores a la declaración.

5 Precisamente, este es uno de los criterios utilizados para identificar las zonas tensionadas en precios. Permite a las comunidades intervenir el mercado de alquiler estableciendo para cada inmueble un precio máximo y mínimo. La declaración de zona tensionada debe ser solicitada por la cada comunidad. De momento, solo Cataluña aplicará, desde marzo de 2024, este mecanismo —cuenta actualmente con 140 municipios tensionados—.

6 No ofrece resultados para País Vasco y Navarra.

7 Los precios de los principales portales inmobiliarios se encuentran muy por encima de estas cifras. No obstante, la información que recogen dichos portales corresponde a precios de la oferta viva y no a la pactada en contrato. Por tanto, tal información debe usarse con las debidas cautelas.

8 De forma equivalente, la solicitud de un préstamo es rechazada cuando las cuotas de devolución superan el 30-35 % de los ingresos (Banco de España, 2021).

9 Real-Decreto Ley 6/2022 de 29 de marzo.

10 Este valor supera el 1,3 % de crecimiento del precio del alquiler estimado por el INE.

11 La ley de Vivienda se refiere a renta y no gasto. Por tanto, el cálculo con la variable renta podría mostrar algunas diferencias si asumimos la existencia una tasa media de ahorro positiva.