Luces y sombras en la valoración de la banca

Fecha: marzo 2024

Marta Alberni, Ángel Berges y Alejandro Montesinos*

Banca, rentabilidad, resiliencia, gap de valoración, España

Cuadernos de Información Económica, N.º 299 (marzo-abril 2024)

Tras dos años de viento a favor, los bancos españoles y europeos han capitalizado en sus cuentas de resultados el contexto favorable aportado por unos tipos de interés que han catapultado el margen, al tiempo que la calidad crediticia ha permitido mantener el coste del riesgo en niveles muy reducidos. Frente a ese excelente comportamiento de las cuentas de resultados, la valoración bursátil de los bancos arroja una mezcla de luces y sombras. Es cierto que los índices bursátiles del sector bancario han registrado una mejor evolución que los generales a lo largo de los dos últimos años. Pero esa recuperación no alcanza para cerrar la importante brecha existente entre el valor de mercado y el valor contable (la ratio conocida como Price to Book o P/B se halla todavía en torno al 0,7, es decir un 30 % de descuento), pese a que la rentabilidad sobre el capital (ROE) alcanza niveles superiores al 10 %, umbral considerado tradicionalmente el necesario para cerrar la brecha de valoración.

En este artículo analizamos los factores que pueden estar detrás de ese persistente gap de valoración en la banca europea y española.

Banca europea: rentabilidad y resiliencia tras una década de Unión Bancaria

De la mano de un viento de cola muy favorable por un escenario de tipos elevados, pero sin efectos adversos sobre la economía ni el empleo, la banca europea, y la española en mayor medida, cierra 2023 con el mejor comportamiento desde que entró en vigor la supervisión única, primer pilar de la Unión Bancaria, hace casi una década.

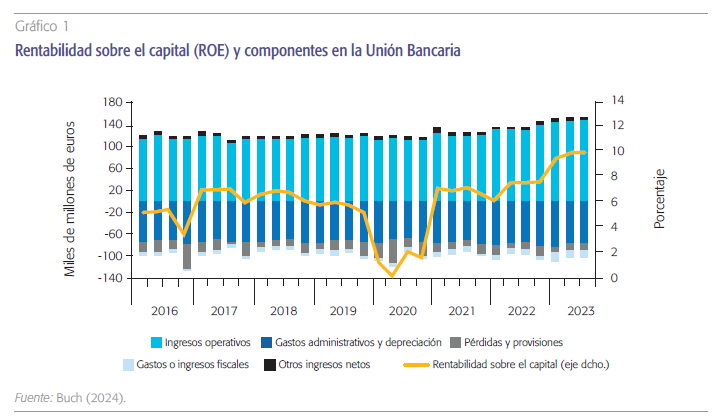

Aunque no se conocen todavía los datos de cierre del conjunto del sistema bancario europeo, una extrapolación sobre los datos al tercer trimestre y con el avance de resultados por parte de las entidades cotizadas, a las que nos referiremos en la siguiente sección, hace prever que se alcance un resultado agregado cercano a los 180.000 millones de euros. Ello supone casi un 50 % de incremento respecto de 2022 y una rentabilidad sobre recursos propios (ROE) en torno al 10 %, cifra nunca alcanzada desde que existe la Unión Bancaria (de hecho, desde antes de la crisis financiera de 2008) y tradicionalmente considerada como el mínimo exigido por el mercado como coste de capital para la banca.

Casi la totalidad de esa mejora en el ROE de la banca europea (4 puntos porcentuales) ha sido generada por el incremento en el margen de intereses, gracias a una más intensa traslación (“beta”) del euríbor a los préstamos que a los depósitos minoristas (Alberni et al., 2023).

Frente a esa positiva aportación del margen, el incremento de gastos de explotación por la inflación ha drenado algo menos de un punto porcentual de ROE, al tiempo que las provisiones por deterioros de activos no drenan ni aportan, al mantenerse en niveles similares a los del año anterior. Sin duda alguna esa ausencia de efectos adversos sobre la calidad del crédito, con una morosidad contenida, en un contexto de inflación y tipos de interés elevados, es la otra gran noticia favorable en términos de resiliencia de la banca europea y española.

Ese escenario de morosidad contenida otorga un gran valor a la elevada rentabilidad obtenida y al destino que a la misma se ha dado por parte de las entidades: el beneficio se ha destinado prácticamente a partes iguales a retribuir a los accionistas (mediante dividendos o recompra de acciones) y a reforzar la solvencia mediante dotación a reservas.

El beneficio se ha destinado prácticamente a partes iguales a retribuir a los accionistas (mediante dividendos o recompra de acciones) y a reforzar la solvencia mediante dotación a reservas.

De esta manera, los aproximadamente 90.000 millones de aumento de reservas suponen un incremento de casi un 1 % en el coeficiente de CET1, que alcanza un nivel cercano 15,8 % para el agregado del sistema bancario europeo de acuerdo con los últimos datos publicados por la EBA en su último Risk Dashboard del tercer trimestre, máximo desde que existe la Unión Bancaria. En este sentido, cabe señalar que la mejora de la solvencia no solo ha descansado en el numerador de la misma (aumento de recursos propios por la mencionada dotación a reservas), sino también en el denominador, al producirse una estabilización e incluso reducción de los activos ponderados por riesgo, en un contexto de nulo crecimiento, o incluso caída, del crédito, especialmente en los segmentos con mayor ponderación por riesgo.

Rentabilidad y dividendos impulsan la valoración de la banca

El elevado nivel de solvencia alcanzado, en un contexto en el que no se anticipa gran crecimiento del crédito y se mantienen elevados niveles de cobertura, justifica que los bancos hayan mantenido, o incluso elevado ligeramente, el porcentaje de sus beneficios dedicado a la retribución de sus accionistas, bien mediante dividendos o mediante recompra de acciones. Ese incremento en la ratio de distribución (pay out), en un año de elevada rentabilidad, se ha traducido en una generosa remuneración a los accionistas, superior en más de un 50 % a la de un año antes. Para el conjunto del sistema bancario europeo, nuestra estimación apunta a una distribución de unos 85.000 millones de euros, lo que representa algo más del 5 % sobre el total de recursos propios contables del sistema. Esa mejora en la remuneración al accionista, al tiempo que se reforzaba el nivel de recursos propios, con la mencionada dotación a reservas, ha sido el principal factor explicativo de una clara mejora en la valoración de los bancos, cuyo performance de valoración en 2023 ha sido claramente superior al resto de sectores.

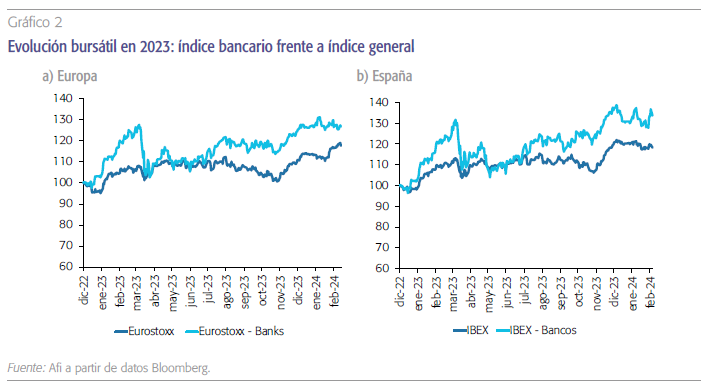

El índice bancario arroja una evolución mucho más favorable, con una revalorización de casi un 30 %, tanto en España como en Europa, que casi duplica a la registrada por los índices generales.

Así se pone de manifiesto al comparar la evolución de los índices correspondientes al sector bancario con los índices generales, como se ilustra en el gráfico 2, tanto en España como en Europa. En ambos casos, el índice bancario arroja una evolución mucho más favorable, con una revalorización de casi un 30 %, tanto en España como en Europa, que casi duplica a la registrada por los índices generales.

Gap de valoración: factores explicativos

Para documentar esa afirmación, se ha analizado la relación entre la capitalización bursátil y el valor contable de los recursos propios al cierre de 2023 para una amplia muestra de bancos españoles y europeos que ya han presentado sus estados financieros correspondientes a dicho ejercicio contable. La muestra se compone de 22 bancos europeos, entre ellos 5 españoles, y todos ellos integrantes del mencionado índice bursátil Eurostoxx bancos (así como, en el caso español, integrantes del índice Ibex bancos).

Ese buen comportamiento de la valoración de los bancos cotizados durante el último año (“botella medio llena”) no debe ocultar una molesta realidad y es que persiste un importante gap en el valor de mercado frente al valor contable.

La representatividad de la muestra, para reflejar la valoración del conjunto del sector, se pone de manifiesto al considerar que los 22 bancos europeos analizados suman unos activos que suponen el 50 % de los activos totales de la Unión Bancaria; porcentaje que en el caso de los bancos españoles analizados se acerca al 70 % sobre el total de activos bancarios en España.

Para esa muestra de bancos analizados, la media ponderada de la ratio P/B se halla todavía, incluso tras ese incremento de valor registrado en 2023, en 0,65 %, es decir una brecha de valoración de un 35 % frente a los recursos propios contables.

Esa brecha de valoración es seguida con interés, y cierta preocupación, por los reguladores y supervisores, significando que el mercado aplica un importante descuento a los recursos propios contables, que son los que conforman el coeficiente de solvencia regulatorio. Dicho en otras palabras, la solvencia percibida/valorada por el mercado, es sustancialmente más baja que la regulatoria, lo que quiere decir que, en eventos extremos de necesidad de ampliar capital, el coste sería muy elevado en términos de dilución del capital existente. Es por ello que dichas autoridades realizan un seguimiento continuado de las ratios de valoración, tratando de identificar los factores que impiden cerrar el gap frente a valores contables.

Los modelos de valoración de empresas convencionalmente aceptados descansan en la ratio entre la rentabilidad que la empresa puede obtener sobre sus recursos propios de forma recurrente (ROE, por sus siglas en ingles) y el coste de capital exigido por el mercado sobre dichos recursos (COE, por sus siglas en inglés), de tal manera que una empresa que genera un ROE superior al COE se valoraría a una ratio P/B superior a la unidad, mientras que una P/B por debajo de 1 sería indicativo de un ROE inferior al coste de capital.

Durante muchos años se asumió que, en el caso de la banca europea, el coste de capital exigido por el mercado se hallaba en torno al 10 % de tal manera que, una vez que el negocio bancario fuese capaz de generar un ROE sostenible en torno a dicho nivel, se eliminaría el gap de valoración de la banca frente a su valor contable, que llegó a ser superior al 50 % en los años en que la banca gene- raba un ROE del 5 %, o incluso menor.

Dicho esto, la consecución de un ROE algo por encima del 10 % en 2023 no ha sido suficiente para cerrar el gap de valoración, que todavía supera el 30 %. Dada la mencionada relación entre el ROE y el COE que la valoración relativa (P/B) incorpora, cabe deducir que la incapacidad para cerrar el gap puede deberse a uno o ambos de dos factores: a) dudas sobre la sostenibilidad futura del actual nivel de rentabilidad (ROE) o b) que el coste de capital (COE) exigido a la banca se ha incrementado por encima del 10 % convencionalmente asumido.

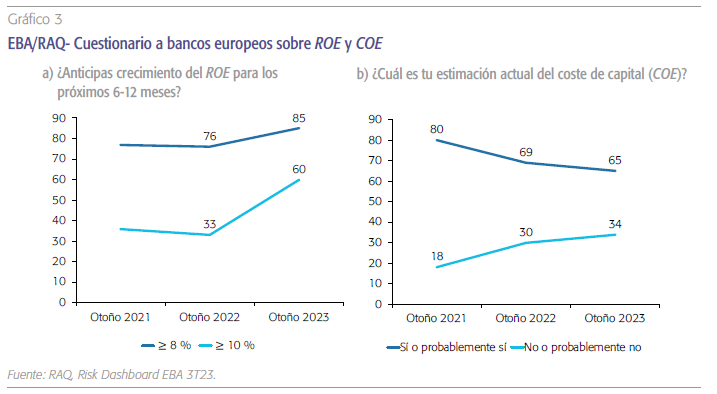

Probablemente la explicación reside en el segundo de ambos factores o, al menos, así cabe deducir da las respuestas al cuestionario que la Autoridad Bancaria Europea (EBA) plantea a una amplia muestra de bancos europeos, en su ejercicio conocido como Risk Assessment Questionaire, y cuya última oleada, de otoño de 2023, ofrece interesantes aportaciones al debate sobre ROE y COE. En el primer caso se pregunta a los bancos si tienen expectativas de crecimiento de su ROE para los próximos 6 a 12 meses; y en el segundo se pregunta a los bancos sobre su COE estimado. Recordemos, en este sentido, que el coste de capital es una variable no observable explícitamente, y solamente cabe realizar aproximaciones en base a modelos de valoración, o bien en base a encuestas entre analistas de bolsa, o entre los propios gestores de los bancos, como es el caso en el mencionado cuestionario de la EBA. El gráfico 3, en sus dos partes a) y b), recoge una síntesis de las respuestas a ambas cuestiones en el último cuestionario y su comparativa con el que emergía en el de las dos oleadas previas, 2021 y 2022.

En el caso del ROE, aunque no de forma tan abrumadora como en las dos oleadas previas, se sigue manteniendo una mayoría de respuestas que consideran que el mismo puede crecer, lo que permitiría apoyar la hipótesis de sostenibilidad del actual nivel de rentabilidad del capital.

Sin embargo, más explícito es el cambio experimentado en la percepción del coste de capital (COE) por las propias entidades que han respondido. Frente a apenas un tercio de entidades que hace un año consideraban un COE igual o superior al 10 %, en el último cuestionario son ya una clara mayoría (60 %) las entidades que consideran ese 10 % como un límite inferior para el COE.

Sin poner en duda esa percepción por parte de las propias entidades de que el coste de capital se ha incrementado en el último ejercicio –en cierta medida como consecuencia de un cierto “enquistamiento” de los tipos de interés a largo plazo en niveles elevados–, lo cierto es que el descuento con que actualmente cotiza la banca europea y española parece excesivo, si se asume la premisa básica de que un porcentaje relevante de las entidades sujetas al cuestionario anticipa una cierta sostenibilidad de la rentabilidad en el horizonte del próximo ejercicio.

Referencias

Alberni, M., berges, A. y rodríguez, M. (2023). Remuneración de los depósitos y euríbor: ¿por qué esta vez es diferente? Cuadernos de Información Económica, N.º 294 (mayo-junio 2023). https://www.funcas.es/articulos/remuneracion-de-los-depositos-y-euribor-por-que-esta-vez-es-diferente/

buch, C. (2024). European banking supervision a decade on: safeguarding banking resileince amid global challenges. Speech at House of the Euro, Brussels, february 2024.

enriA, A. (2023). Press conference on the 2023 SREP results and the supervisory priorities for 2024-26. Frankfurt, december 2023.

europeAn bAnking Authority, ebA. (2023a). Risk Assessment Questionaire (RAQ), Summary of Results, Autumn 2023.

europeAn bAnking Authority, ebA. (2023b). Risk Dashboard 3Q23, Autumn 2023.

Notas

* Afi, Analistas Financieros Internacionales, S.A.