Remuneración de los depósitos y euríbor: ¿por qué esta vez es diferente?

Fecha: mayo 2023

Marta Alberni, Ángel Berges y María Rodríguez*

Remuneración de depósitos, Tipos de interés, Liquidez bancaria, Calidad crediticia, Incertidumbre

Cuadernos de Información Económica, N.º 294 (mayo-junio 2023)

Más de un año después desde que el euríbor 12 abandonase el terreno negativo, con un intenso recorrido al alza que le ha llevado a superar niveles no vistos desde antes de la crisis financiera, el dilema más relevante al que se enfrentan las entidades financieras es el ritmo e intensidad de traslación de dicho incremento a la remuneración de los depósitos. Hasta la fecha, esa traslación —medida por el denominado coeficiente “beta”— está siendo muy inferior a la observada en los activos (préstamos) y en otros países europeos de referencia. En dicho contexto, el artículo analiza esas diferencias, así como la evidencia histórica de otros episodios de elevación de tipos de referencia para resaltar los elementos diferenciales que justifican la mayor cautela observada hasta el momento. Entre ellos, cabe destacar la holgada posición de liquidez del sector bancario, la incertidumbre sobre la senda más inmediata de los tipos, la utilización de los menores costes del pasivo para aliviar la carga financiera de determinados clientes de activo, o el impacto que el deterioro de la calidad crediticia pudiera tener vía mayores saneamientos.

Evolución del euríbor y su traslación a tipos de activo y de pasivo

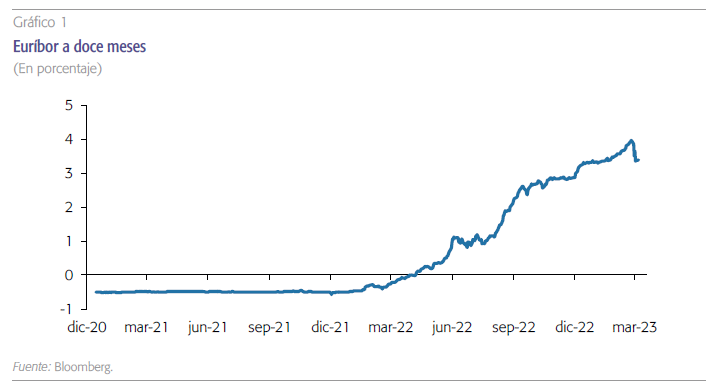

Tras más de cinco años en valores negativos, el euríbor a doce meses se instalaba en terreno positivo ya al inicio de 2022, registrando una importante escalada de forma continuada durante dicho año y el arranque del 2023 (gráfico 1). Esa tendencia al alza se veía frustrada a principios de marzo, con los eventos de estrés desatados en algunos bancos estadounidenses y en Credit Suisse, con reminiscencias de episodios de inestabilidad financiera que obligaban a los bancos centrales a intervenir de forma coordinada en el suministro de liquidez, así como a lanzar claros mensajes de relajación o pausa en su senda futura de elevaciones adicionales de tipos de interés.

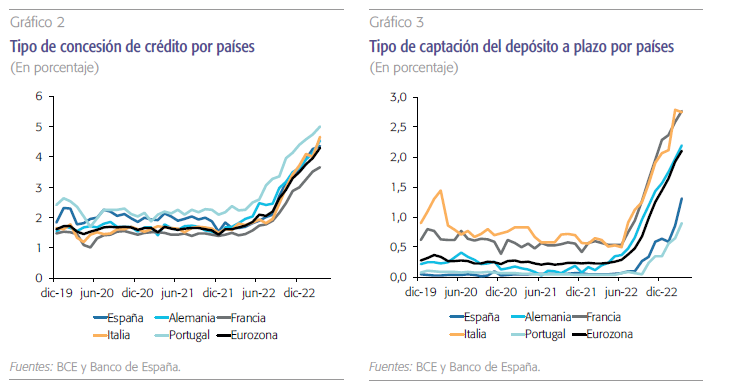

Esa evolución alcista del euríbor durante 2022 ha tenido una traslación muy diferente a los dos lados del negocio con clientes, siendo mucho más intensa en los tipos de concesión de préstamos que en los de captación de depósitos. Por otra parte, esa asimetría entre los tipos de concesión y los de captación es mucho más acusada en España y Portugal que en los otros tres grandes países europeos (Alemania, Francia e Italia), como ilustran los gráficos 2 y 3.

La mayor resistencia a subir los tipos de depósitos en España y Portugal puede estar incorporando elementos estructurales de ambos países, como el menor nivel de renta, la presencia de saldos medios de depósitos más reducidos, y un cobro de comisiones por prestación de servicios bancarios que históricamente ha sido más limitado, lo que otorga a los depósitos una mayor relevancia en la aportación al margen básico.

Son esas diferencias y asimetrías tan acusadas en el caso español las que están alimentando el interés mediático, al que sin duda ha contribuido también la difusión de las filas de espera para la suscripción de letras del Tesoro, en búsqueda de una rentabilidad que aún no ha sido proporcionada por el sector bancario. Probablemente existe una cierta relación de causalidad entre esa avidez por suscribir letras del Tesoro con tipos de interés en torno al 3 % anual, y la caída que se ha producido en el saldo de depósitos bancarios en los dos primeros meses de 2023, muy superior a la registrada en el mismo periodo de años anteriores.

En el mismo sentido, de búsqueda de rentabilidad frente a la ausencia de retribución de los depósitos, habría que interpretar el intenso flujo de suscripción de fondos de inversión observado ya desde mediados de 2022, especialmente concentrado en fondos de renta fija o de rentabilidad garantizada. En concreto, las suscripciones netas acumuladas hasta el mes de febrero de 2023 en los fondos de renta fija en España se sitúan por encima de los 20.000 millones de euros, a lo que hay que añadir casi 11.000 millones correspondientes a fondos garantizados y de rentabilidad objetivo, muy impulsados por las propias entidades financieras.

“Betas” de activo y de pasivo: evidencia de episodios anteriores de subidas de tipos

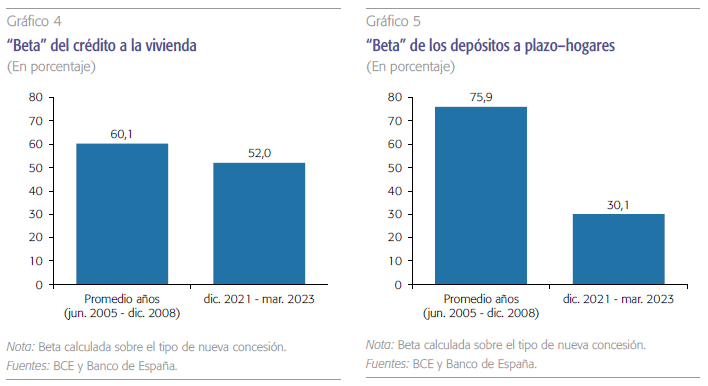

Para abordar el dilema con un enfoque analítico, estimamos la función de respuesta o adecuación (coeficiente “beta” de la regresión) al movimiento del principal tipo de referencia (euríbor a doce meses) en los dos segmentos más relevantes del negocio con cliente: el del crédito a la vivienda, en el caso del activo, y el de los depósitos a plazo de hogares, en el caso del pasivo.

Tomando como punto de contraste la evidencia histórica durante el último periodo de subida de los tipos de interés, entre junio de 2005 y diciembre de 2008, parece claro que en esta ocasión la “beta” de traslación está siendo más débil y/o lenta, especialmente en el caso de los depósitos a plazo (gráficos 4 y 5). En cualquier caso, la “beta” de traslación al crédito también es inferior en comparación con otros momentos históricos ante el intenso repunte de la curva, el efecto del reprecio de los tipos sobre la cartera y el mayor peso del crédito a tipo fijo en el momento actual (véase Hernández de Cos, 2023 y Banco de España, 2023).

En contraste con el último periodo de subida de tipos, entre junio de 2005 y diciembre de 2008, en esta ocasión la traslación está siendo más lenta, especialmente en el caso de los depósitos a plazo. En cualquier caso, la “beta” de traslación al crédito también es inferior ante el intenso repunte de la curva, el efecto del reprecio de los tipos sobre la cartera y el mayor peso del crédito a tipo fijo en el momento actual.

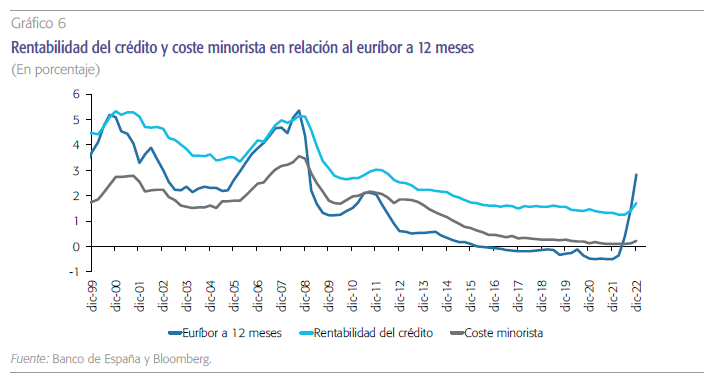

En cualquier caso, tal y como se puede observar en el gráfico 6, el decalaje existente entre el reprecio del activo y del pasivo ante las subidas y bajadas de los tipos de referencia ha sido una constante a lo largo de los años. Como refleja dicho gráfico, los movimientos de la rentabilidad del crédito y del coste minorista son bastante paralelos, lo que se traduce en una elevada estabilidad del margen minorista. Ante escenarios de subida de tipos de interés, en la medida en que la cartera de crédito reprecia, en media, cada doce meses, este patrón de comportamiento de movimientos en paralelo responde a la necesidad de esperar a que la rentabilidad del crédito haya incorporado dicha subida antes de trasladar el repunte a la subida del coste minorista. Asimismo, ante escenarios de bajada de tipos, se ha podido observar cómo, en la medida en que la rentabilidad del crédito se veía presionada a la baja, esa reducción de los tipos era trasladada también a los depósitos de la clientela como elemento compensador. Se trata, por tanto, de una gestión de la rentabilidad y de la posición competitiva que se mantiene en los ciclos tanto de subida como de bajada de los tipos de referencia, salvo en aquellos casos en los que un problema de liquidez entra en juego, como fue el caso en 2012. En tales circunstancias, que ciertamente no se producen en la actualidad, la gestión de la liquidez prima sobre la gestión de la rentabilidad, produciéndose una remuneración más intensa de los recursos minoristas a expensas de una menor generación de margen.

“Betas” de activo y de pasivo: ¿por qué esta vez es diferente?

Este factor, al que podemos denominar sensibilidad del margen de intereses a subidas de los tipos de interés, es un primer elemento que justifica que hasta la fecha se haya producido un repunte contenido de los tipos de remuneración de los depósitos minoristas, principal fuente de financiación de la banca española, a la espera de que la rentabilidad del crédito refleje por completo el nuevo escenario de tipos.

Entre los factores que podrían explicar una traslación más lenta de la subida de tipos en el caso de los depósitos, cabe mencionar que actualmente el sector bancario presenta una posición de liquidez mucho más holgada que en el pasado, en un contexto de demanda de crédito débil, y unas tenencias de TLTRO III todavía elevadas.

En relación con los factores que podrían alterar este componente histórico de traslación más lenta, cabe mencionar que actualmente el sector bancario presenta una posición de liquidez mucho más holgada que en el pasado, en un contexto de demanda de crédito débil, y unas tenencias de TLTRO III todavía elevadas. En este sentido, cabe destacar que, aunque en los últimos meses se han producido devoluciones cuantiosas de esta línea de financiación interbancaria –las entidades españolas han devuelto prácticamente 180.000 millones de euros– mantienen todavía un saldo vivo de 110.000 millones de euros. Gran parte de esta liquidez vence a mediados de 2023, justo cuando se cumplen tres años del inicio de estas operaciones de financiación con objetivo específico, pero existiría cierto remanente de liquidez que podría estar disponible para las entidades hasta bien entrado 2024 y que depende del momento en que se produjera la solicitud de estos fondos.

Junto a ese factor de holgada liquidez cabe añadir la elevada volatilidad e incertidumbre que ha marcado la senda de evolución previsible de los tipos en los últimos meses. Esta ha mostrado una elevada intensidad de subida y una gran pendiente, pero con un importante componente de transitoriedad, como ha manifestado en numerosas ocasiones el propio Banco Central Europeo (BCE) y como han venido reflejando las expectativas por parte del mercado, siendo especialmente relevante el recorte de tipos de mercado registrado en marzo, con la emergencia de los mencionados episodios de estrés bancario en Estados Unidos y Suiza.

En un contexto como este, y partiendo de una base tan elevada de depósitos a la vista, traslaciones muy rápidas al coste del plazo podrían tener efectos muy dañinos en caso de que la tendencia alcista se revirtiera y los tipos de interés comenzaran a bajar.

En todo caso, esa elevada masa de los depósitos a la vista debe ser analizada junto con el grado de concentración de los saldos que tenga cada entidad, ya que este elemento será clave para determinar la sensibilidad del pasivo minorista a subidas de los tipos de interés. En aquellas entidades con baja concentración de saldos es previsible que la presión por parte de los clientes (transaccionales, sobre todo) para obtener una remuneración por sus ahorros sea menor que en aquellas otras con una concentración elevada de saldos en pocos clientes donde la presión será más elevada, siendo más complicado para estas últimas mantener unos tipos de remuneración contenidos.

Por otra parte, es razonable asumir que, en los saldos de depósitos de los hogares en los percentiles de renta más bajos, existe el incentivo a destinar una parte de los mismos a realizar amortizaciones anticipadas de sus créditos. De ahí que en dicho segmento de clientes cobre mucha más virtualidad una gestión conjunta de los tipos de pasivo y activo, teniendo en cuenta la presión que ha supuesto la subida de tipos de interés sobre la capacidad de pago de los clientes de activo, especialmente de aquellos con una mayor vulnerabilidad financiera (entendida como relación entre la cuota crediticia y la renta neta disponible) y/o vulnerabilidad económica (asociada a la exposición de los particulares o empresas a sectores económicos vulnerables en este contexto), con el consiguiente efecto en términos de incertidumbre sobre el devenir de la calidad crediticia del sector.

En este sentido, a pesar de la puesta en marcha del Código de Buenas Prácticas al que una gran parte del sector se ha acogido, lo cierto es que el número de clientes que ha solicitado su aplicación ha sido reducido. Sin embargo, más allá del marco establecido en dicho Código, las entidades han hecho propia dicha preocupación que ponía sobre la mesa el Gobierno y se han mostrado abiertas a negociar las condiciones de las operaciones de activo renunciando a parte de esa mayor rentabilidad del crédito, con el fin de gestionar otro factor clave como es la sensibilidad de la calidad del crédito a los tipos de interés, al tiempo que gestionan la vinculación y el valor del cliente para la entidad, evitando su marcha en un mercado que mantiene un elevado nivel de competencia en operaciones de activo.

En las entidades con baja concentración de saldos es previsible que la presión por parte de los clientes para obtener una remuneración por sus ahorros sea menor que en aquellas otras con una concentración elevada de saldos en pocos clientes, donde la presión será más elevada, siendo más complicado para estas últimas mantener unos tipos de remuneración contenidos.

Adicionalmente, se deben tener en cuenta otros elementos de la cuenta de resultados que se muestran sensibles al nuevo contexto de inflación y tipos más elevados y que también reducen la capacidad de trasladar la subida de tipos a la remuneración de los depósitos. Dentro de este factor de sensibilidad de la cuenta de resultados a los tipos de interés se pueden mencionar el impacto de la inflación vía mayores costes de transformación, así como el reflejo que el deterioro de la calidad crediticia pudiera tener vía mayores saneamientos. Impactos de signo negativo sobre la cuenta de resultados en un contexto en el que el coste del capital se ha visto impulsado al alza en los últimos meses, no solo por el incremento de la tasa libre de riesgo, sino también por una mayor prima de riesgo asociada a la potencial peor calidad de los activos.

En suma, los diferentes factores citados han contribuido a que las entidades hayan mantenido hasta la fecha una notable cautela en cuanto a trasladar las elevaciones de tipos base al coste de los depósitos de los clientes. En dicho contexto, algunas entidades podrían plantearse utilizar esa inercia de reducidos costes de pasivo como mayor holgura para apoyar alivios en la carga financiera de esos clientes de activo vulnerables, y frenar el aumento de morosidad de los mismos, como se ha puesto de manifiesto en la presente nota.

Esa vinculación entre tipos de activo y de pasivo no puede hacerse sin tener en cuenta la diferente presencia y composición de los clientes en uno y otro lado, algo que varía de unas entidades a otras, por lo que la respuesta más apropiada deberá ser específica de cada entidad, pero en todo caso sin perder de vista una presión competitiva que tarde o temprano incorporará una creciente proporción (“beta”) de incremento del euríbor a la retribución de los depósitos.

Referencias

Banco de españa (2023). Informe de Estabilidad Financiera. Primavera 2023.

Hernández de cos, P. (2023). Situación del sector bancario en España. III Observatorio de las Finanzas El Español – Invertia (07/03/2023).

Notas

* Afi- Analistas Financieros Internacionales, S.A.