Las manufacturas españolas recuperan los ingresos y el empleo de prepandemia

Fecha: julio 2022

María José Moral*

Manufacturas, Pandemia, Exportaciones, Empleo

Cuadernos de Información Económica, N.º 289 (julio-agosto 2022)

Las manufacturas españolas han conseguido superar, en media, los duros efectos de la pandemia, alcanzando los niveles de ventas y de empleo previos. Así se deduce de las declaraciones de IVA y de las retenciones por rentas del trabajo realizadas por las empresas en la Agencia Tributaria durante el primer trimestre de 2022. Pero las nuevas condiciones geopolíticas y los problemas de suministros vuelven a lastrar el crecimiento. Especialmente preocupante es la situación del sector de material de transporte, que muestra una caída en las ventas y en el empleo respecto a 2019 del 10 % y 8 %, respectivamente. El resto de los sectores incrementan sus ingresos de explotación y la contratación de trabajadores, excepto el textil y la confección y el de papel, edición y artes gráficas que, aunque ingresan más, han aprovechado el colapso de la pandemia para realizar importantes ajustes en sus plantillas.

El colapso generado por la pandemia en marzo de 2020 provocó el desplome de los sectores manufactureros (Moral, 2021). Pasados ya dos años, conviene analizar cómo ha sido la recuperación en las empresas manufactureras españolas y comprobar si se han alcanzado los niveles prepandemia en las variables económicas más relevantes. Para conseguir este propósito se examinan los datos trimestrales de ventas y empleo que comunican las empresas en las declaraciones de IVA y de retenciones por rendimientos del trabajo a la Agencia Tributaria (AEAT). Dado que la pandemia ya tuvo efectos en marzo de 2020 y los datos son trimestrales se retrocede hasta el primer trimestre de 2019 para realizar un análisis correcto.

En el primer apartado se examina lo ocurrido en el conjunto de las manufacturas. En el siguiente, se analiza el comportamiento de las ventas en España y de las exportaciones, así como del empleo, distinguiendo nueve sectores manufactureros. Conocer cómo ha sido la recuperación al shock provocado por la pandemia es fundamental para detectar posibles debilidades que serán cruciales ahora que existen nuevos focos de incertidumbre con la guerra en Ucrania, el incremento de los precios energéticos y la falta de suministros.

Las manufactureras españolas recuperan resultados

El primer paso en el estudio es valorar la trayectoria seguida en el conjunto de las actividades manufactureras españolas desde el primer trimestre de 2019 hasta el primer trimestre de 2022. La información disponible en la AEAT procede de las declaraciones de IVA y las retenciones por rendimientos del trabajo que realizan las empresas1. Esta fuente de datos (denominada VESGEP) representa el 98,4 % de las ventas totales y el 99,7 % de las exportaciones de las pymes y grandes empresas manufactureras, por lo que su representatividad es inmejorable.

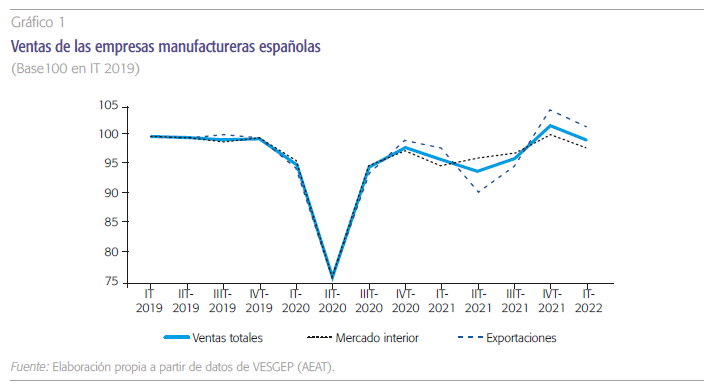

Las declaraciones de IVA identifican los ingresos totales de explotación y, además, distinguen si proceden del mercado nacional o son exportaciones. El gráfico 1 presenta la evolución de estas variables mediante un índice que toma el valor 100 en el primer trimestre de 2019.

El desplome que provocó la pandemia en el segundo trimestre de 2020 se salvó rápidamente, tal y como muestra esa forma de “V” tan acusada. A finales de ese año, las empresas manufactureras españolas tan solo vendieron un 1,81 % menos que un año antes. Por tanto, la recuperación inicial de la actividad manufacturera fue excelente. Pero la ola de contagios de comienzos de 2021, cuando todavía la vacuna era muy incipiente, paralizó esta recuperación inicial y no fue hasta la segunda mitad del 2021 cuando se volvió a una senda de crecimiento intensa, superando a final de año los niveles de prepandemia en un 2,0 %. Los últimos datos disponibles del primer trimestre de 2022 rompen la tendencia de crecimiento, mostrando un ligero retroceso del 0,6 % respecto de 2019. Este débil resultado se debe a la falta de algunos componentes y al inicio de la guerra de Ucrania el 20 de febrero de 2022. Por tanto, se puede afirmar que las manufacturas superaron el colapso de la pandemia. No obstante, en la actualidad, las nuevas incertidumbres de subida de precios energéticos, falta de suministros, mayor inflación y tipos de interés van a lastrar sus resultados a lo largo de 2022.

En el proceso de recuperación de las ventas, las exportaciones han mostrado un protagonismo indudable, aunque con una senda más volátil que las ventas en el mercado nacional y no solo recientemente por el nuevo contexto geopolítico internacional. Con todo, en los tres años analizados el valor declarado de los ingresos por exportaciones de las empresas manufactureras crece, en términos reales, un 1,7 %.

La recuperación en la actividad también se ha detectado en el índice de cifra de negocios, pero no así en la evolución del valor añadido bruto de las manufacturas registrada en la Contabilidad Nacional Trimestral, siendo ambas estadísticas del INE. Por tanto, el estudio de los datos reales de ventas que ofrece la AEAT genera resultados más precisos y concluyentes sobre el estado de las empresas manufactureras que lo hace sumamente interesante.

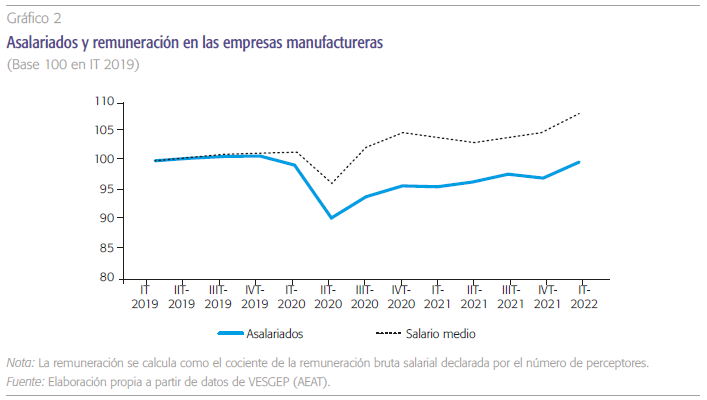

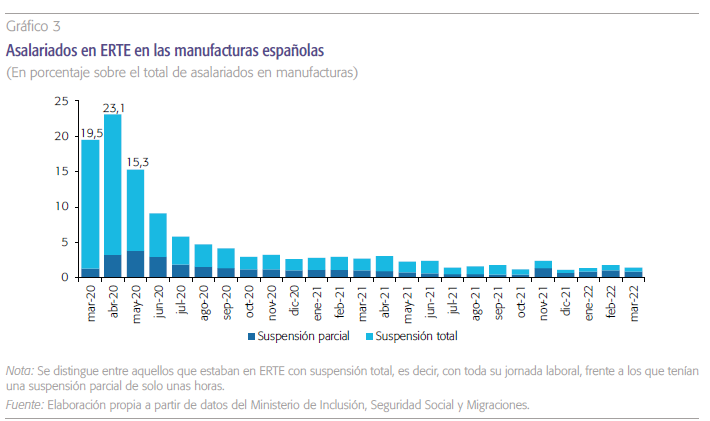

La evolución del número de asalariados y su remuneración media (gráfico 2) pone de manifiesto que la destrucción de empleo debido a la pandemia fue mucho menos intensa que la caída en las ventas (un 10 % frente a un 25 %, respectivamente). En España, cuando se producía un retroceso de la actividad productiva, este iba acompañado por una caída en el empleo muy superior. Sin embargo, en esta ocasión se contuvo la destrucción de empleo gracias a la implementación de los expedientes de regulación temporal de empleo (ERTE). Este mecanismo de protección se activó en marzo de 2020 y permitía mantener los contratos de los trabajadores cuya remuneración, hasta el 70 % del salario, procedía de las arcas públicas. De hecho, en los tres primeros meses se acogieron a este régimen de protección el 19,5 %, 23,1 % y 15,3 % de los asalariados de la industria manufacturera. A partir de junio bajó del 10 % y en septiembre ya solo quedaba el 4,1 % de los asalariados de manufacturas en ERTE (véase el gráfico 3)

Aunque el colapso fue menor, la vuelta a los niveles de empleo anteriores ha sido más pausada. Con todo, en el primer trimestre de 2022 las empresas manufactureras han declarado que están cotizando por el mismo número de asalariados que en el primer trimestre de 2019.

En cuanto a la remuneración media por asalariado, se advierte una progresión que conviene matizar. Teniendo en cuenta que esta variable está deflactada y corregida de efectos estacionales y de calendario, en períodos reducidos de tiempo cabría esperar que se mantuviera estable, tal y como ocurrió a lo largo de 2019. Pero ¿qué explica entonces la caída observada en el segundo trimestre de 2020? Pues fundamentalmente dos motivos. En primer lugar, algunos trabajadores estuvieron en ERTE solo por una parte de su jornada laboral. En concreto, en este trimestre uno de cada cinco trabajadores que estaban en ERTE tenía una “suspensión parcial”. A los trabajadores en suspensión parcial la empresa les remuneraba solo por las horas efectivas desarrolladas en la propia empresa, pero evidentemente esta remuneración era bastante menor a la habitual, que se completaba con el subsidio del servicio público de empleo por el ERTE. En segundo lugar, durante los primeros meses de pandemia algunas empresas complementaron el sueldo de sus trabajadores en ERTE, luego aparecían como perceptores de remuneración salarial en las declaraciones de cotización, pero evidentemente las cantidades que percibían eran muy inferiores al salario habitual. Esta última hipótesis también se evidencia cuando se estudia el coste salarial por hora efectiva trabajada del índice de coste salarial armonizado (que elabora el INE), ya que en ese trimestre subió un 5,2 % y no fue porque los asalariados cambiaran sus salarios sino porque parte de esa remuneración fue a parar a trabajadores que no realizaron ninguna hora efectiva de trabajo en la empresa.

Aunque el colapso de las manufacturas durante la pandemia fue menor que en otros sectores, la vuelta a los niveles de empleo anteriores ha sido más pausada. Con todo, en el primer trimestre de 2022 las empresas manufactureras han declarado que están cotizando por el mismo número de asa- lariados que en el primer trimestre de 2019

En cualquier caso, una vez superado el shock extraordinario por la pandemia, a finales de 2020 la remuneración media era un 4,7 % más elevada que el año anterior. Teniendo en cuenta que ya se habían incorporado la mayor parte de los trabajadores que permanecían en ERTE y no se había alcanzado el nivel prepandemia, esta mayor remuneración media está más relacionada con un cambio en la composición de los trabajadores que con un crecimiento salarial efectivo. En efecto, los trabajadores que fueron despedidos tenían, en media, una menor cualificación y antigüedad; luego los asalariados que conservaron su trabajo tenían salarios medios más elevados.

A lo largo de 2021, la remuneración media varía poco. Sin embargo, en el primer trimestre de 2022 se produce un repunte del 3,1 % respecto al trimestre anterior y, en este caso, el aumento de asalariados no procede de una situación de ERTE. Además, recordemos que la remuneración está deflactada, por lo que el repunte no corresponde con la reacción de los salarios al incremento de la inflación de finales de 2021. Por tanto, el avance de la remuneración media en los primeros meses de 2022 sugiere que los trabajadores están consiguiendo una mayor capacidad adquisitiva que puede estar relacionada con la puesta en marcha del Real Decreto Ley 32/2021 de 28 de diciembre de medidas urgentes para la reforma laboral2.

Análisis por sectores manufactureros

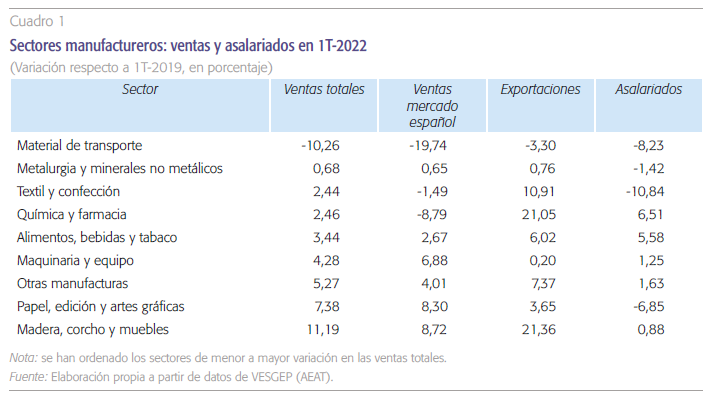

En este apartado se desagrega el análisis distinguiendo nueve subsectores manufactureros3, a saber: “Metalurgia y minerales no metálicos”, “Maquinaria y equipo (instalación y reparación)”, “Material de transporte”, “Química y farmacia”, “Alimentación, bebidas y tabaco”, “Textil y confección (incluye calzado)”, “Papel, edición y artes gráficas”, “Madera, corcho y muebles”, “Otras manufacturas”. El cuadro 1 expone para estos sectores las variaciones porcentuales en el primer trimestre de 2022 respecto del mismo trimestre de 2019 en las ventas totales (distinguiendo entre el mercado interior y las exportaciones), así como en los asalariados.

El sector de material de transporte es el que más dificultades está teniendo para recuperar los niveles de prepandemia. Es cierto que la falta de suministros y componentes afecta mucho a este sector, pero la cuestión de fondo es que está inmerso en un proceso de cambio debido a un nuevo paradigma de movilidad sostenible que todavía no tiene resuelto.

El estudio desagregado pone de relieve que la recuperación identificada, en media, para las manufacturas no ha sido homogénea entre sectores. Para hacer más patentes las diferencias en el cuadro 1 se han ordenado los sectores de menor a mayor variación en las ventas totales.

El sector de material de transporte es el que más dificultades está teniendo para recuperar los niveles de prepandemia4 y el que más está lastrando al conjunto de las manufacturas. El valor de las ventas en el mercado nacional se ha reducido un 19,7 % en tres años y, lo que es aún peor para un sector que exporta el 80 % de su producción, sus exportaciones son un 3,3 % más bajas en este periodo. Es cierto que la falta de suministros y componentes afecta mucho a este sector, pero también otros se ven afectados y, sin embargo, todos muestran un crecimiento en las ventas totales. La cuestión de fondo es que este sector está inmerso en un proceso de cambio debido a un nuevo paradigma de movilidad sostenible5 que todavía no tiene resuelto. El problema va más allá de una falta de semiconductores, porque esto pasará, pero cambiar el mix de productos fabricados es un proceso lento. De hecho, todavía la producción de vehículos eléctricos es muy marginal. En 2020, solo el 7,3 % de los vehículos producidos en España estarían dentro de la categoría de “alternativos”, es decir, serían eléctricos de batería, híbridos enchufables, híbridos convencionales o de gas (ANFAC, 2020).

El sector químico y farmacéutico durante 2020 fue el más resiliente por motivos obvios de mayor demanda sanitaria de medicamentos, así como de otros productos desinfectantes y de limpieza (véase Moral, 2021). El saldo final en estos tres años es de un avance en las ventas totales del 2,5 % que se ha apoyado en un excelente comportamiento de las exportaciones, incrementando incluso sus trabajadores en un 6,5 %. Similar comportamiento ha seguido el sector de alimentación, bebidas y tabaco con un crecimiento en los ingresos por explotación del 3,4 % y del empleo neto del 5,6 %.

Las exportaciones también han sido cruciales para la obtención de buenos resultados en otros sectores, en especial en el de textil y confección que, a pesar de la caída en las ventas en España, muestra en las ventas totales un saldo positivo en los tres años analizados de un 2,4 %. Si bien, ha aprovechado el shock de la pandemia para ajustar significativamente su plantilla, reduciendo sus asalariados en un 10,8 %. El sector de papel, edición y artes gráficas también reduce un 6,8% sus asalariados, aunque sus ingresos de explotación han crecido un 7,4 %. Este estrechamiento de la fuerza laboral en estos dos sectores se ha precipitado con la pandemia, pero su origen se encuentra en problemas más complejos que afectan a su modelo de negocio completo. El sector textil acarrea un problema de deslocalización muy fuerte, si bien cuenta con empresas que son líderes mundiales. En el caso del sector de papel, edición y artes gráficas, se trata de un cambio de modelo dirigido hacia los dispositivos digitales frente a productos en papel (periódicos, libros, revistas, publicidad, etc.), lo que ha obligado a mover la actividad hacia la edición y el diseño que requiere menos empleo.

Conclusiones

La principal conclusión del análisis es que las manufacturas españolas se han recuperado del shock que supuso la pandemia y, excepto en el caso del sector de material de transporte, se comprueba que todas las demás actividades manufactureras han sobrepasado en 2022 los ingresos obtenidos en 2019. En cuanto al empleo, no todos los sectores han recuperado los niveles de 2019. Algunos, como el textil y la confección o el de papel, edición y artes gráficas han aprovechado el colapso de la pandemia para realizar importantes ajustes en sus plantillas. En el extremo opuesto están los sectores de alimentación, bebidas y tabaco y el químico y farmacéutico que están siendo muy dinámicos y están creando empleo neto.

Referencias

AEAT (2021). Metodología de la estadística de Ventas, Empleo y Salarios en Grandes Empresas y Pymes (VESGEP). Disponible en: www.agenciatributaria.es

ANFAC (2020). Informe Anual 2020. Disponible en: www.anfac.es

Moral, M. J. (2020). Dificultades en el sector de automoción español: incertidumbre sobre el modelo de movilidad y colapso de las exportaciones por la pandemia. Cuadernos de Información Económica 277, 33-40. Disponible en: https://www.funcas.es/wp-content/uploads/2020/08/CIE277art05.pdf

Moral, M. J. (2021). La actividad manufacturera está dejando atrás el colapso provocado por la pandemia. Nota Técnica de Funcas. Disponible en: https://www.funcas.es/wp-content/uploads/2021/04/Actividad-manufacturera_Abril-2021.pdf

VV. AA. (2022). Infraestructuras Terrestres, Transporte y Movilidad de Personas. Papeles de Economía Española, 171. Disponible en: https://www.funcas.es/revista/infraestructuras-terrestres-transporte-y-movilidad-de-personas/

Notas

* UNED y Funcas.

1 Se emplean datos corregidos de variaciones estacionales y de efectos de calendario. Además, las variables monetarias están deflactadas (véase AEAT, 2021).

2 Aunque varios cambios en los tipos de contratos tenían el primer trimestre de 2022 para implementarse.

3 No se incluye el sector “Refino de Petróleo” por su relación con el sector energético.

4 En Moral (2020) se analiza este sector en los primeros meses de la pandemia.

5 Véase la discusión que se realiza en el número 171 de Papeles de Economía Española (VV. AA., 2022).