Las cuentas de los hogares y las empresas tras dos años de pandemia

Fecha: mayo 2022

María Jesús Fernández*

Excedente de ahorro, Tasa de ahorro, Renta empresarial

Cuadernos de Información Económica, N.º 288 (mayo-junio 2022)

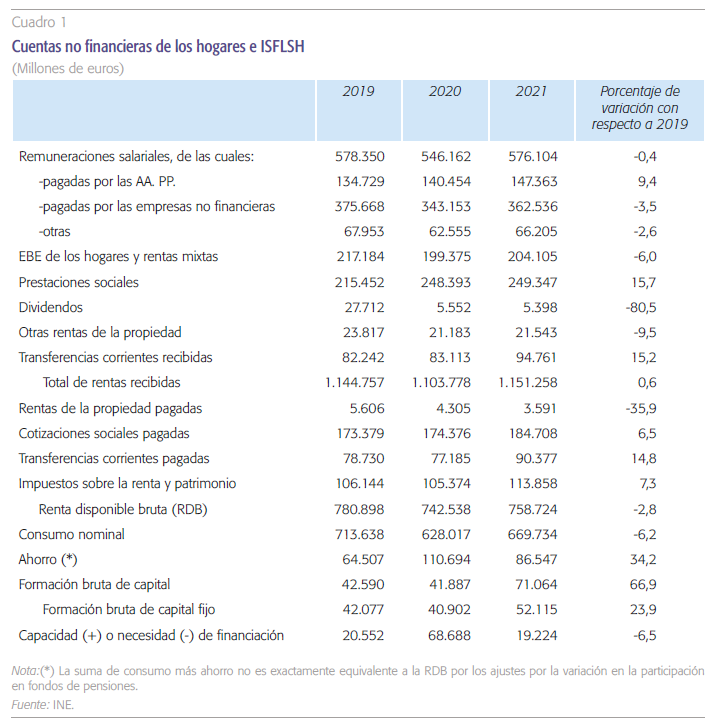

La renta disponible bruta de los hogares españoles recuperó en 2021 el 42 % de lo perdido en el primer año de pandemia, aunque con importantes diferencias según la fuente de renta. Así, las remuneraciones salariales prácticamente alcanzaron el nivel correspondiente a 2019, impulsadas principalmente por el crecimiento del empleo público. En cambio, las rentas de la propiedad, y en particular los dividendos, se mantuvieron aún muy por debajo de las cifras de 2019. Y las prestaciones sociales mantuvieron el nivel que habían alcanzado en 2020, tras el esfuerzo de protección desplegado por el sector público en ese primer año de pandemia. En claro contraste, el excedente bruto de explotación de las empresas se encuentra aún lejos de los valores prepandemia. De este modo, los hogares españoles volvieron a acumular en 2021 un sobre ahorro que se destinó en su totalidad a financiar el notable incremento de inversión en vivienda, mientras que la renta empresarial que, si bien sigue por debajo de la de 2019, aumentó en 2021, fue superior a la formación bruta de capital, dando lugar a un remanente que se dirigió a la adquisición de activos financieros. A modo de resumen, tras dos años de pandemia, los balances de los hogares conservan una gran solidez, gracias a la contribución del sector público en salarios y prestaciones, mientras que los de las empresas no se han recuperado del deterioro sufrido, especialmente en algunos de los sectores más castigados por la crisis.

El excedente de ahorro de 2021 se destinó a vivienda

Tras la contracción del 10,8 % sufrida por el PIB español en 2020 como consecuencia de la COVID-19, en 2021 tuvo lugar una recuperación algo menos intensa de lo inicialmente esperado, con un crecimiento del 5,1 %. No obstante, la recuperación del empleo fue destacable, superior a lo previsto. La destrucción de puestos de trabajo en 2020 fue limitada gracias al esquema de protección de los expedientes de regulación temporal de empleo (ERTE), pero, en cualquier caso, la cifra de ocupados según la Encuesta de Población Activa ya superó en el tercer trimestre de 2021 la correspondiente al mismo trimestre de 2019, a pesar de la incompleta recuperación del PIB. Del mismo modo, el número total de afiliados a la Seguridad Social también alcanzó el nivel previo a la pandemia en torno a septiembre, y un par de meses más tarde lo hizo el número de afiliados en el sector privado. Sin embargo, el número de horas trabajadas todavía no se ha recuperado completamente.

En este contexto, la renta disponible bruta (RDB) de los hogares (e instituciones sin fines de lucro al servicio de los hogares) creció un 2,2 % en 2021, recuperando el 42 % de lo perdido el primer año de la pandemia, aunque con diferencias importantes según la fuente de renta. Así, las remuneraciones salariales crecieron un 5,5 %, situándose a tan solo un 0,4 % del nivel alcanzado en 2019, lo que supone 2.246 millones de euros menos. Esta recuperación se debe en importante medida al incremento de las pagadas por las administraciones públicas (AA. PP.), que en 2021 fueron un 9,4 % superiores a las de 2019, debido al crecimiento del empleo público, mientras que las remuneraciones pagadas por las empresas aún eran inferiores en un 3,5 %. En contraste, los perceptores de rentas de la propiedad, concretamente de dividendos, que sufrieron un recorte del 80 % en 2020, experimentaron una caída adicional del 2,8 %, hasta 5.398 millones de euros, frente a los 27.712 millones recibidos en 2019 (cuadro 1). El resto de las rentas de la propiedad sufrieron, en el conjunto de los dos años, un descenso del 9,5 %.

En cuanto a las prestaciones sociales, registraron un pequeño incremento en 2021, que se suma al fuerte ascenso experimentado en 2020, de modo que en 2021 fueron un 15 % superiores a antes de la pandemia, equivalente a 33.895 millones más. Finalmente, los pagos por intereses realizados por los hogares experimentaron una nueva reducción en 2021, situándose en el mínimo de toda la serie histórica que comienza en 1995.

Pese a que las rentas de los hogares en 2021 aún no habían alcanzado el nivel previo a la crisis, las sumas pagadas por estos en concepto de cotizaciones sociales e impuestos sobre la renta y patrimonio se situaron de forma considerable por encima de las cifras de 2019. Así, las cotizaciones sociales fueron superiores en 11.329 millones, mientras que los impuestos sobre la renta pagados se incrementaron en 7.714 millones. Esto supone un ascenso sustancial de los tipos impositivos efectivos con respecto a sus correspondientes bases imponibles, para el que es difícil encontrar una explicación completa, ya que no se han producido cambios normativos ni elevaciones de tipos impositivos que justifiquen este resultado.

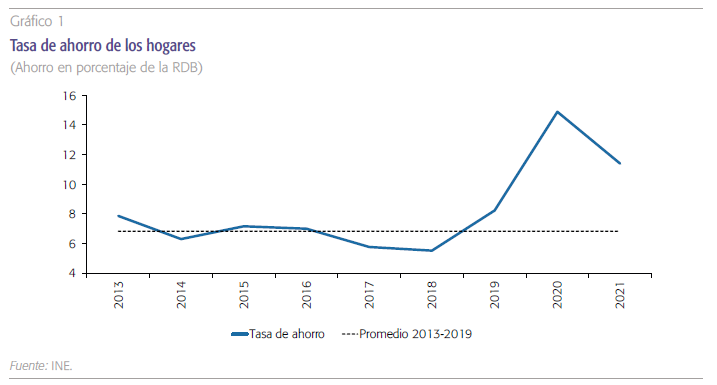

Asumiendo que la tasa de ahorro deseada se encuentra en la media histórica de las registradas desde el final de la crisis anterior hasta 2019, es decir un 6,9 %, significa que el exceso de ahorro acumulado en 2021 ascendió a unos 34.000 millones de euros. Dicha cuantía se sumaría a los aproximadamente 60.000 millones generados en 2020.

El consumo nominal se recuperó un 6,6 %, por encima del crecimiento de la renta disponible, lo que supuso un descenso del ahorro de los hogares hasta 86.547 millones de euros, desde el máximo histórico de 110.694 millones generado en 2020. En cualquier caso, volvió a suponer un volumen muy elevado en comparación histórica –el segundo máximo tras el de 2020–. La tasa de ahorro con respecto a la RDB descendió desde el 14,9 % de 2020 hasta el 11,4 %, todavía muy por encima de la media de los últimos años, lo que significa que los hogares han seguido acumulando un excedente de ahorro (gráfico 1). En 2021 las costumbres de la población, y, por lo tanto, los patrones de gasto aún no habían vuelto a la normalidad. Las limitaciones a la movilidad interregional no desaparecieron hasta mayo. Además, a lo largo del año persistieron numerosas restricciones, y solo muy avanzado el ejercicio se alcanzó un porcentaje de vacunación suficiente como para que los ciudadanos más reticentes se animasen a reanudar su vida social y retomar costumbres previas a la pandemia. Todo ello explica que en dicho año se haya incrementado aún más la bolsa de ahorro forzoso acumulada el año anterior (Fernández, 2021).

Asumiendo que la tasa de ahorro deseada se encuentra en la media histórica de las registradas desde el final de la crisis anterior hasta 2019, es decir un 6,9%, significa que el exceso de ahorro acumulado en 2021 ascendió a unos 34.000 millones de euros. Dicha cuantía se sumaría a los aproximadamente 60.000 millones generados en 2020. Si bien hay que señalar que no todo ese ahorro sería no deseado, ya que una parte podría estar justificado por un motivo precaución ante la situación de incertidumbre.

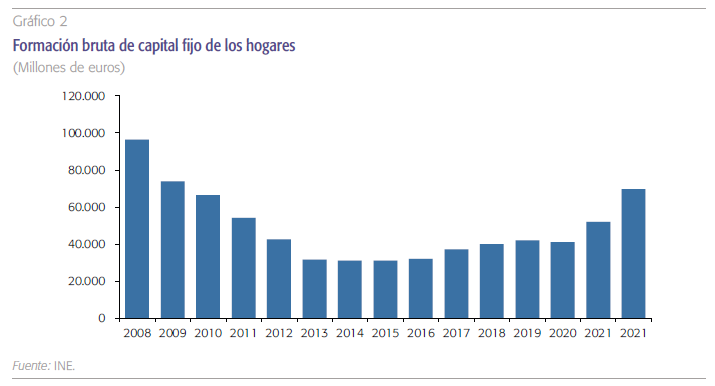

Una diferencia muy notable en el comportamiento de los hogares en 2021 con respecto al primer año de pandemia es en lo relativo al destino de dicho ahorro. En 2020 se destinó a formación bruta de capital fijo, fundamentalmente vivienda, 40.902 millones de euros, una suma en línea con las de años anteriores, mientras que en 2021 la cuantía destinada a este fin fue de 52.115 millones, la más elevada desde 2011 (gráfico 2). A esto se suman casi 19.000 millones en variación de existencias y adquisiciones menos cesiones de objetos valiosos, una cantidad que sorprende por ser muy superior a lo habitual (en toda la serie histórica los hogares nunca han destinado a este fin más de 1.700 millones). El resto, 19.224 millones, equivalente al 1,6 % del PIB, constituye la capacidad de financiación generada por los hogares en dicho año, que se destinó a activos financieros, fundamentalmente depósitos y participaciones en capital y fondos de inversión. Podría decirse, en definitiva, que el exceso de ahorro por encima del deseado acumulado en 2021 fue destinado en su totalidad a financiar el incremento en la inversión en vivienda con respecto al año anterior, además del mencionado incremento en el capítulo de variación de existencias y adquisiciones menos cesiones de objetos valiosos.

Por otra parte, a diferencia de lo sucedido en 2020, en 2021 los hogares no destinaron una parte de su excedente financiero a reducir deuda, sino que, al contrario, esta se incrementó en términos nominales, por primera vez desde 2008, aunque de forma muy moderada, en 3.712 millones de euros. La ratio de deuda sobre la RDB incluso se redujo hasta el 92,8 %. Esta ratio es algo mayor que la de 2019, debido a que aún no se ha recuperado el nivel de la RDB, pero sigue siendo la ratio más baja –después de la de 2019– desde 2003.

La renta empresarial, aún lejos de los niveles prepandemia

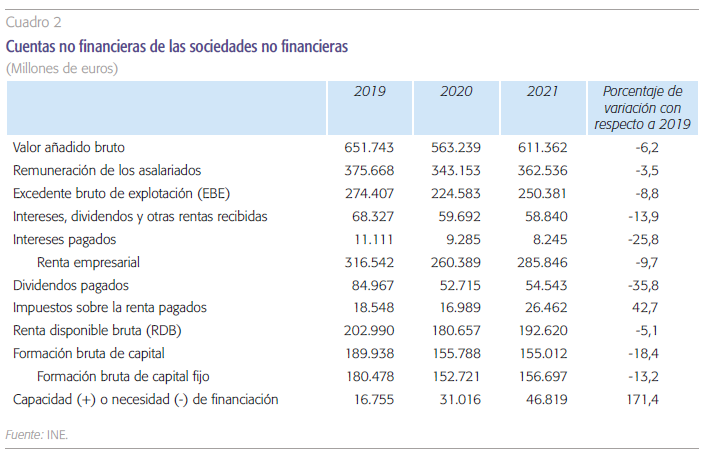

El excedente bruto de explotación (EBE) de las sociedades no financieras (SNF) recuperó en 2021 la mitad de lo perdido en 2020, quedándose un 8,8 % por debajo de la cifra previa a la pandemia (24.000 millones de euros menos). Las rentas de la propiedad percibidas por las SNF, fundamentalmente dividendos, sin embargo, experimentaron un nuevo recorte, de modo que la renta empresarial fue casi un 10 % inferior a la de 2019. Los dividendos repartidos se incrementaron ligeramente con respecto al año anterior, hasta 54.543 millones de euros, pero eran inferiores a los de 2019 en 30.424 millones (cuadro 2).

Los resultados de la Central de Balances trimestral elaborada por el Banco de España apuntan en el mismo sentido: el resultado económico bruto de la explotación habría crecido un 23,6 % en 2021, sin llegar por tanto a recuperarse de la caída del 38,3 % sufrida el primer año de la pandemia; y la ratio de rentabilidad ordinaria del activo neto habría ascendido hasta el 4,7 %, todavía muy por debajo del 6,8 % alcanzado en 2019. Asimismo, el Banco de España (2022) destaca que el aumento de los costes energéticos frenó en el tramo final del ejercicio la recuperación de los excedentes empresariales en las ramas más intensivas en energía.

Pese a la menor renta empresarial en comparación con 2019, los pagos por impuestos sobre la renta y patrimonio (impuesto sobre sociedades fundamentalmente) se incrementaron un 43 %, lo que supone, al igual que en el caso de los hogares, un significativo ascenso del tipo efectivo medio soportado por las empresas.

El ahorro bruto de las empresas –equivalente a su renta disponible, es decir, la renta empresarial después del pago de impuestos y reparto de dividendos– aumentó hasta 192.620 millones de euros, todavía 10.370 millones menos que en 2019. Dicho ahorro fue superior al necesario para financiar la formación bruta de capital empresarial, dando lugar a un remanente (capacidad de financiación) de 46.819 millones, que fue destinado a la adquisición de activos financieros.

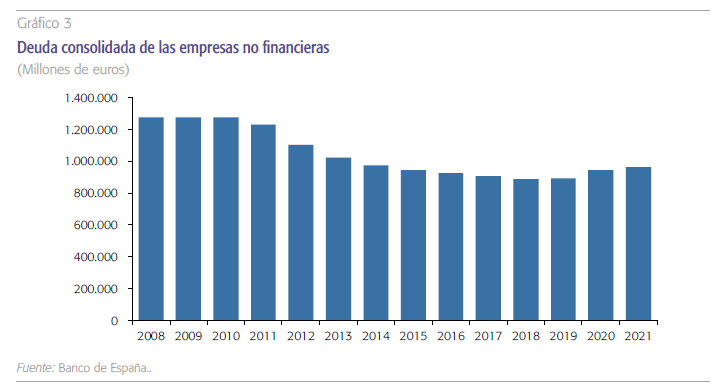

Pese a haber generado un cómodo excedente, el endeudamiento empresarial aumentó, al igual que sucedió en el primer año de la pandemia. Esto se explica por el impacto diferencial de la crisis sobre los distintos sectores económicos. La situación financiera de las empresas en los sectores relacionados con la hostelería, el turismo y el entretenimiento, continuó siendo muy delicada, debido a la persistencia durante gran parte del año de importantes restricciones y a una recuperación todavía muy limitada de su volumen de actividad. En suma, mientras algunas empresas fueron capaces de generar un excedente financiero, otras se vieron obligadas a endeudarse, siendo, por tanto, destinado dicho endeudamiento, básicamente, no a financiar inversión productiva, sino gasto corriente. Así, el volumen de la deuda consolidada de las empresas en 2021 fue superior en 70.000 millones al de 2019 (gráfico 3).

Mientras algunas empresas fueron capaces de generar un excedente financiero, otras se vieron obligadas a endeudarse, siendo, por tanto, destinado dicho endeudamiento, básicamente, no a financiar inversión productiva, sino gasto corriente. Así, el volumen de la deuda consolidada de las empresas en 2021 fue superior en 70.000 millones al de 2019.

Conclusiones

Tras dos años de pandemia, los balances de los hogares –tomados todos ellos en su conjunto– conservan una gran solidez, mientras que los de las empresas han sufrido un deterioro. La recuperación de la renta de los hogares en 2021 fue más intensa que la de las empresas, y su volumen de endeudamiento ha crecido en una cuantía muy inferior. Así, la RDB de los hogares fue un 2,8 % inferior a la de 2019, mientras que la renta empresarial fue un 9,7 % inferior. La mayor recuperación de la primera procedió en gran medida de las remuneraciones salariales pagadas por las AA. PP., así como de las prestaciones sociales, partidas ambas que registraron un incremento efectivo con respecto a 2019.

Los hogares volvieron a acumular en 2021 un sobre ahorro por encima del deseado, aunque menos voluminoso que en 2020, siendo destinado en su totalidad a financiar el notable crecimiento registrado en la inversión en vivienda. Esto último explica también el incremento de la deuda de las familias, por primera vez desde 2008. También las empresas han elevado su endeudamiento, pese a generar, el conjunto de todas ellas, un voluminoso excedente financiero, lo que se explica por el impacto diferencial de la pandemia. Aquellas empresas más afectadas por la misma se han visto obligadas a endeudarse, no para financiar inversión productiva, sino gasto corriente, lo que implica, teniendo además en cuenta la parcial recuperación de los resultados, un deterioro de su solidez financiera.

Referencias

BANCO DE ESPAÑA (2022). Resultados de las empresas no financieras hasta el cuarto trimestre de 2021. Un avance de cierre del ejercicio. Boletín Económico 1/2022.

FERNÁNDEZ, M. J. (2021). El impacto de la crisis sanitaria sobre las cuentas de los hogares y de las empresas. Cuadernos de Información Económica, 282. Mayo, pp. 27-35. Disponible en: https://www.funcas.es/articulos/el-impacto-de-la-crisis-sanitaria-sobre-las-cuentas-de-los-hogares-y-de-las-empresas/#:~:text=El%20 impacto%20de%20la%20crisis%20ha%20sido%20 m%C3%A1s%20acusado%20en,y%20de%20 la%20presi%C3%B3n%20financiera

Notas

* Funcas.