El impacto de la crisis sanitaria sobre las cuentas de los hogares y de las empresas

Fecha: mayo 2021

María Jesús Fernández*

Renta disponible de los hogares, Tasa de ahorro, Hogares, Sociedades no financieras, COVID-19

Cuadernos de Información Económica, N.º 282 (mayo-junio 2021)

El impacto de la crisis derivada de la pandemia de COVID-19 sobre la renta disponible de los hogares en 2020 ha sido relativamente modesto, principalmente por el efecto compensador de las prestaciones por desempleo a parados y trabajadores en ERTE y por las establecidas para trabajadores autónomos afectados por situaciones de reducción o cese de actividad. Sin embargo, el fuerte descenso del consumo, muy superior a la caída de la renta, ha dado lugar a un aumento de la tasa de ahorro hasta el 14,7 % de la renta disponible bruta, más del doble que el año anterior. Las estimaciones realizadas permiten aproximar el exceso de ahorro en más de la mitad del efectivamente realizado, consecuencia en una parte del ahorro precautorio y en otra, del ahorro forzoso. Las sociedades no financieras, en cambio, tuvieron una fuerte reducción de su excedente de explotación y de su renta disponible bruta, aumentando tanto su volumen de deuda como la ratio de esta respecto al PIB. En todo caso, tanto entre los hogares como entre las empresas, distintos indicadores anticipan que el impacto de la crisis es muy diferente cuando se desciende a análisis más desagregados.

La crisis sanitaria derivada de la pandemia de COVID-19 ha supuesto una disrupción sin precedentes en la historia económica reciente. El impacto sobre la economía española ha sido más severo que en el resto de economías desarrolladas, induciendo una contracción del PIB del 10,8 % en 2020. En este trabajo se analiza el impacto sobre los saldos y sobre la situación financiera de los hogares y de las empresas a partir de los resultados de las Cuentas Trimestrales no Financieras de los Sectores Institucionales elaboradas por el INE, y de las Cuentas Financieras elaboradas por el Banco de España.

En concreto, veremos que el impacto sobre las cuentas de las familias ha sido más moderado que el sufrido por las sociedades no financieras, debido fundamentalmente a que el grueso de las medidas de protección instrumentadas por el Gobierno se ha orientado fundamentalmente a aquellas. En este sentido, una de las consecuencias más llamativas de esta crisis ha sido el ascenso histórico de la tasa de ahorro. Por otra parte, debe tenerse presente que, aunque a nivel agregado el impacto sobre el conjunto de los hogares parece moderado, es probable que existan diferencias importantes cuando se desciende a un nivel de análisis más desagregado.

Los hogares generan un ahorro récord

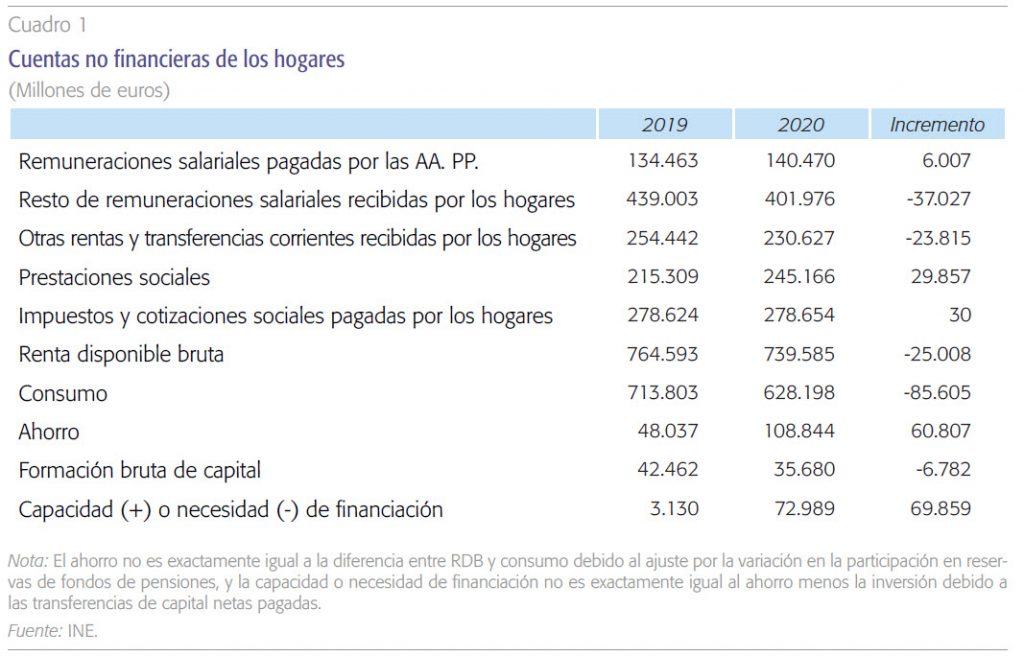

La renta disponible bruta de los hogares (RDB) descendió un 3,3 % en 2020, lo que equivale a 25.008 millones de euros, una reducción aparentemente modesta dada la magnitud del descenso sufrido por el PIB. Esta relativa moderación obedece a que la caída de las remuneraciones salariales pagadas por las empresas, que fue más intensa, del 8,7 %, así como de otras rentas, como el excedente bruto de explotación de los trabajadores autónomos y los dividendos recibidos, fue contrarrestada por dos factores: en primer lugar, por el incremento de las remuneraciones pagadas por el sector público, que aumentaron un 4,5 %, y en segundo lugar, por el fuerte aumento de las prestaciones sociales, de casi un 14 % (cuadro 1). Esto último, a su vez, fue resultado de varios motivos: los pagos realizados por la Administración pública a los trabajadores acogidos a expedientes de regulación temporal de empleo (ERTE) y a los autónomos en cese de actividad, el aumento de las prestaciones por desempleo y el incremento del gasto en pensiones, así como en otras prestaciones. Los impuestos y cotizaciones sociales pagadas por los hogares apenas experimentaron variación alguna, pese al descenso de la RDB.

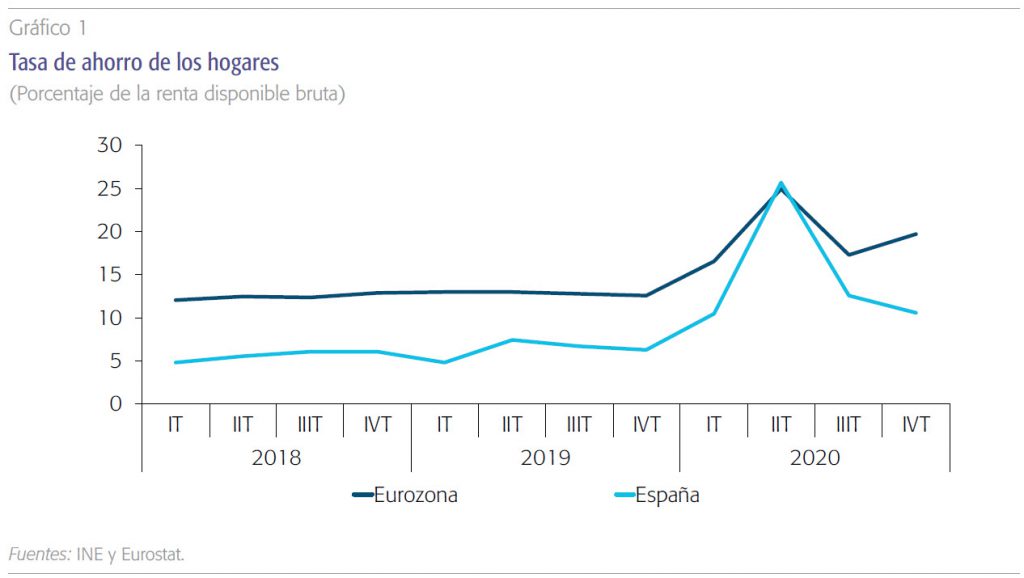

El descenso del consumo fue muy superior a la caída de la renta, un 12 %, equivalente a 85.605 millones de euros, lo que supone un aumento del ahorro de 60.807 millones, hasta 108.844 millones, cifra que más que duplica la correspondiente al año anterior. La tasa de ahorro en el conjunto del año, que en 2019 ascendió al 6,3 % de la RDB, se disparó en 2020 hasta el 14,7 %, el máximo de la serie histórica –el anterior máximo histórico, alcanzado en 2009, fue del 11,3 %–.

En cuanto a la evolución por trimestres, en el segundo trimestre del año fue cuando la tasa de ahorro alcanzó su mayor nivel, un 25,7 %, coincidiendo con el periodo de confinamiento, para descender posteriormente hasta un 10,6 % en el último trimestre. El fuerte incremento del ahorro en el segundo trimestre constituyó, fundamentalmente, un ahorro forzoso, derivado de la imposibilidad de realizar determinados gastos debido al cierre de numerosas actividades económicas. En los trimestres posteriores, con el final del confinamiento y la reapertura de negocios, el ahorro forzoso descendió, aunque no desapareció, ya que se mantuvieron importantes restricciones en cuanto a horarios, aforos, movilidad entre regiones, etc. Esto, unido al probable aumento del ahorro precautorio ante la incertidumbre generada por la situación pandémica, y unido también, posiblemente, a un ahorro adicional derivado de la disminución voluntaria de actividades fuera de casa por miedo al contagio, explica que la tasa de ahorro se mantuviera en niveles tan elevados.

Este patrón ha sido similar al registrado en el conjunto de la eurozona, aunque el incremento de la tasa de ahorro ha sido de mayor magnitud en España (gráfico 1). En concreto, la tasa de ahorro de la eurozona alcanzó en el segundo trimestre un nivel similar al español, pero partiendo de un nivel inicial que duplicaba al registrado en España. Este mayor incremento de la tasa de ahorro refleja una mayor caída del consumo privado, a consecuencia del mayor impacto de la crisis y de unas restricciones más estrictas. Por otra parte, las actividades más afectadas por los cierres representan un mayor porcentaje del gasto de los españoles que de los consumidores comunitarios –concretamente, el gasto en hoteles y restaurantes suponía en 2015, último año para el que existen datos comparables, un 9,3% del gasto total anual de los españoles, frente a un 6% en la eurozona–, lo que contribuiría a explicar la mayor caída inicial del consumo en España.

En cualquier caso, ya desde el inicio del siglo se observa un patrón muy procíclico en el comportamiento de la tasa de ahorro en España, con mayores caídas que en la eurozona en las etapas de crecimiento, y mayores ascensos en las de crisis, tendencias que podrían estar interrelacionadas: al caer mucho el ahorro durante las etapas de crecimiento, los hogares acumulan un menor volumen de ahorro financiero que pueda actuar como colchón anticíclico, obligándoles a realizar un ajuste del gasto más intenso cuando estallan las crisis.

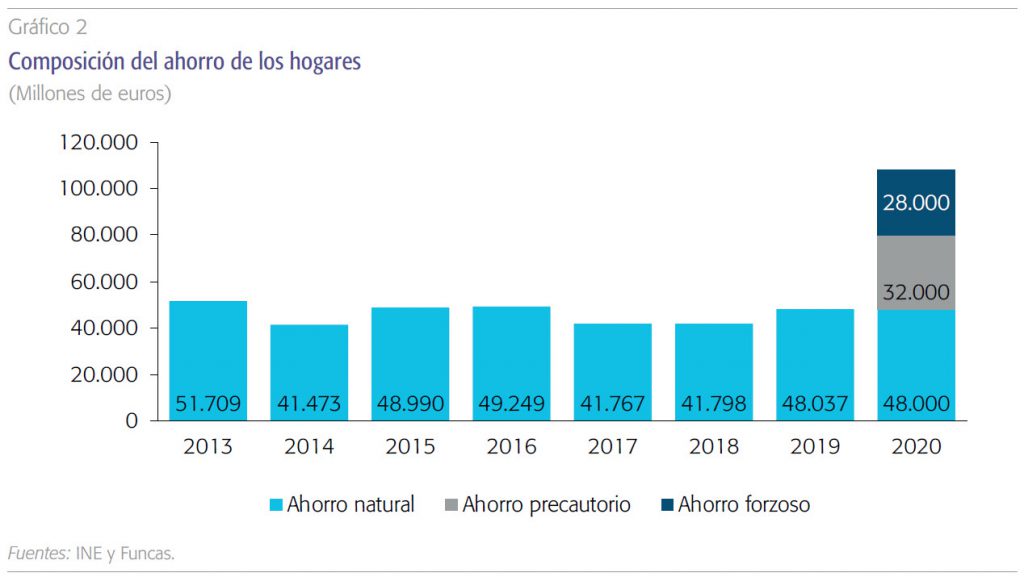

Se puede estimar la magnitud del exceso de ahorro de los hogares por encima del deseado calculando la diferencia entre el ahorro efectivo (108.000 millones) y el que resultaría de aplicar a la RDB una tasa de ahorro equivalente a la media de la registrada desde 2014 hasta 2019 –un 6,4 %–. Según este cálculo, el exceso de ahorro ascendería a unos 60.000 millones de euros, equivalente al 8,5 % del consumo realizado en 2019. Por otra parte, podemos estimar el volumen de ahorro precautorio en 32.000 millones1, de modo que el ahorro forzoso o exceso de ahorro por encima del precautorio sería de unos 28.000 millones (gráfico 2).

Hay que señalar que el comportamiento agregado del conjunto de los hogares de la economía puede esconder profundas diferencias a un nivel más desagregado. En concreto, es probable que la caída de la renta se haya concentrado en los hogares de rentas bajas, y el aumento del ahorro en los de rentas medias y altas. Todavía no hay información estadística al respecto, pero esta presunción procede del hecho de que la mayor parte del empleo destruido o afectado por la crisis ha sido de baja cualificación2.

Puede estimarse que, de los 108.000 millones de euros de ahorro de los hogares en 2020, unos 32.000 millones fueron ahorro precautorio y otros 28.000 millones ahorro forzoso.

La bolsa de ahorro acumulada en 2020 probablemente no se va a gastar en su totalidad, por diversos motivos –uno de ellos sería precisamente su concentración en grupos de renta más elevados, con menor propensión marginal a consumir–, pero, en cualquier caso, proporciona un importante potencial de crecimiento al consumo –o incluso a la inversión de los hogares– a partir del momento en que se eliminen las restricciones a la actividad y a la movilidad. Puesto que los hogares del resto de países de la eurozona también han acumulado un exceso de ahorro, estos podrían igualmente experimentar un impulso del consumo, lo que ofrecería un empuje adicional a nuestra economía por la vía de las exportaciones. Por otra parte, en caso de que dicho colchón no se destinase a consumo ni a inversión, su efecto sería una reducción de la necesidad de recurrir al crédito, acelerando el proceso de desendeudamiento de los hogares.

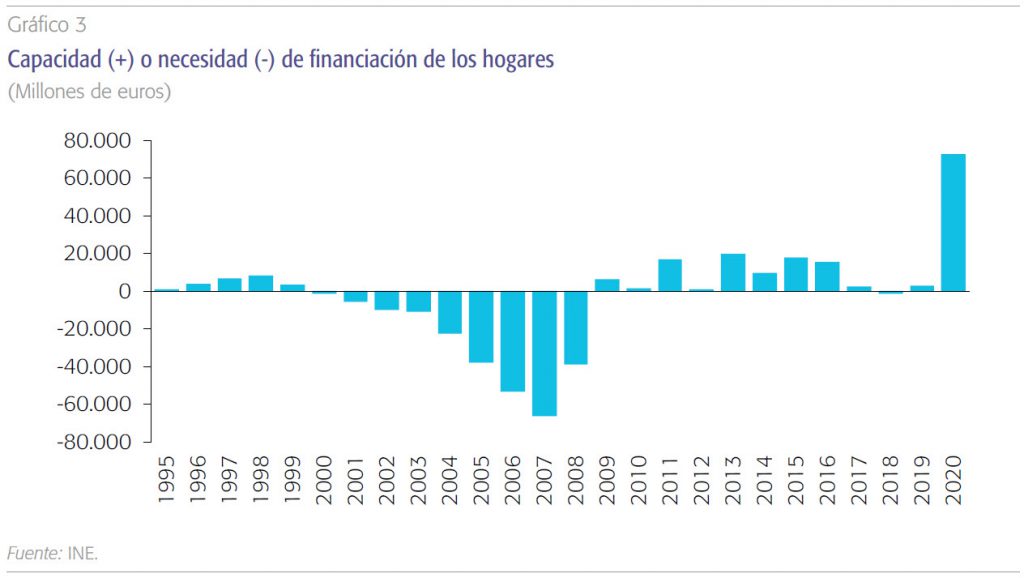

Una parte de esos 108.000 millones de euros de ahorro fue destinado a inversión –en concreto, 35.000 millones, un 16 % menos que en el año anterior–, de modo que las familias generaron una capacidad de financiación de casi 73.000 millones, un 6,5 % del PIB. Para poner esta cifra en perspectiva, téngase en cuenta que el máximo anterior de este saldo, alcanzado en 2013, fue de 19.900 millones (gráfico 3).

Otra parte de dicho excedente, 4.300 millones, fue destinado a reducir deuda. Se trata de una cuantía moderada –es una cifra superior a las de los últimos años, pero muy inferior a las sumas destinadas a este fin entre 2011 y 2016–. Teniendo en cuenta que el nuevo crédito concedido a los hogares en 2020 se redujo en 10.000 millones, puede decirse que el excedente financiero fue utilizado, no para amortizar deuda de forma anticipada, sino para reducir el recurso al crédito. Pese al descenso nominal de la deuda, en porcentaje del PIB esta experimentó un incremento hasta el 62,5 %, el primer incremento desde 2009. Puesto que este incremento se ha debido enteramente a la caída del denominador de la ratio, cabe esperar, cuando la recuperación se consolide, el retorno de la ratio deuda/PIB a la senda anterior a la crisis, más aún teniendo en cuenta que el colchón financiero generado en 2020 puede reducir, como se ha señalado, la necesidad de recurrir al crédito en el futuro.

La bolsa de ahorro acumulada en 2020 probablemente no se va a gastar en su totalidad, pero, en cualquier caso, proporciona un importante potencial de crecimiento al consumo –o incluso a la inversión de los hogares– a partir del momento en que se eliminen las restricciones a la actividad y a la movilidad.

El resto del excedente financiero fue dirigido fundamentalmente a depósitos bancarios (64.500 millones), y, en mucha menor medida, a incrementar las tenencias de efectivo o a adquirir otros activos financieros. A pesar del enorme volumen de activos financieros netos adquiridos en 2020 y del descenso de los pasivos, el valor total del balance financiero de los hogares sufrió un descenso debido a la pérdida de valor de las acciones y participaciones en fondos de inversión.

Las sociedades no financieras interrumpen su proceso de desapalancamiento

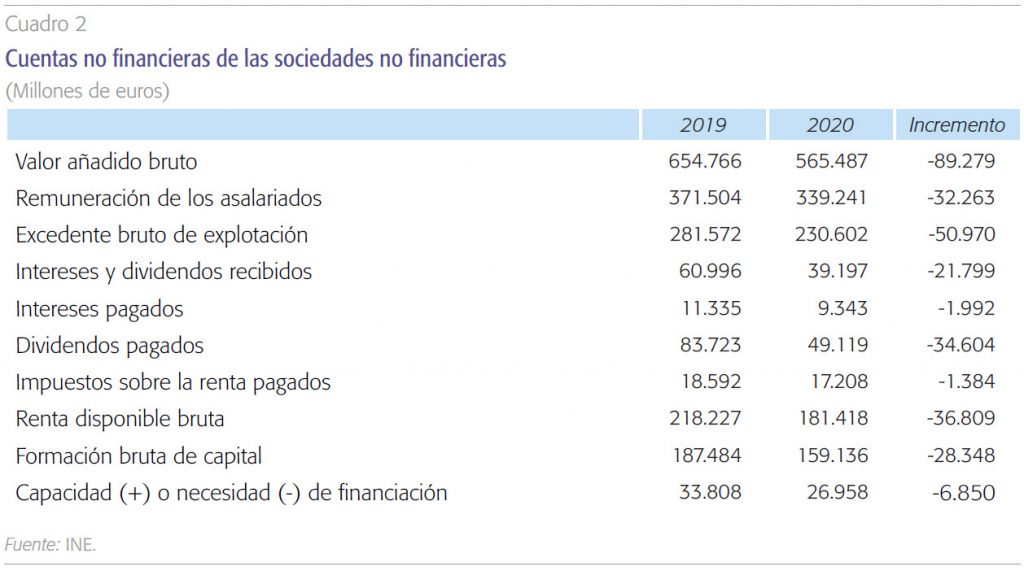

Las sociedades no financieras sufrieron un descenso de su excedente bruto de explotación (EBE) del 18 %, equivalente a casi 51.000 millones de euros, la caída más abultada de toda la serie histórica. Fue un descenso superior al sufrido por las remuneraciones salariales pagadas, de modo que el porcentaje que el EBE supone del valor añadido bruto se redujo hasta el 40,8 %, el más bajo desde 2008.

La caída del excedente empresarial se refleja en los resultados de la Central de Balances publicados por el Banco de España, que arrojan un descenso del resultado económico bruto de explotación en 2020 del 36,8 %, así como un importante descenso de las ratios de rentabilidad (Banco de España, 2021). Asimismo, el porcentaje de empresas con ratios negativas se incrementó en ocho puntos porcentuales hasta en torno al 35 %.

Los ingresos procedentes de dividendos recibidos se contrajeron de forma acusada, mientras que los intereses netos pagados por la deuda experimentaron un descenso. Finalmente, la cuantía destinada al pago de impuestos disminuyó en 1.300 millones, mientras que la destinada al pago de dividendos se redujo en casi 35.000 millones. Como resultado de todo lo anterior, la renta disponible de las empresas –los beneficios después del pago de impuestos y de dividendos– se redujo en 36.809 millones, de modo que, pese al fuerte recorte de la inversión, la capacidad de financiación de las empresas no financieras en el conjunto del año disminuyó sensiblemente hasta el 2,4 % del PIB (cuadro 2).

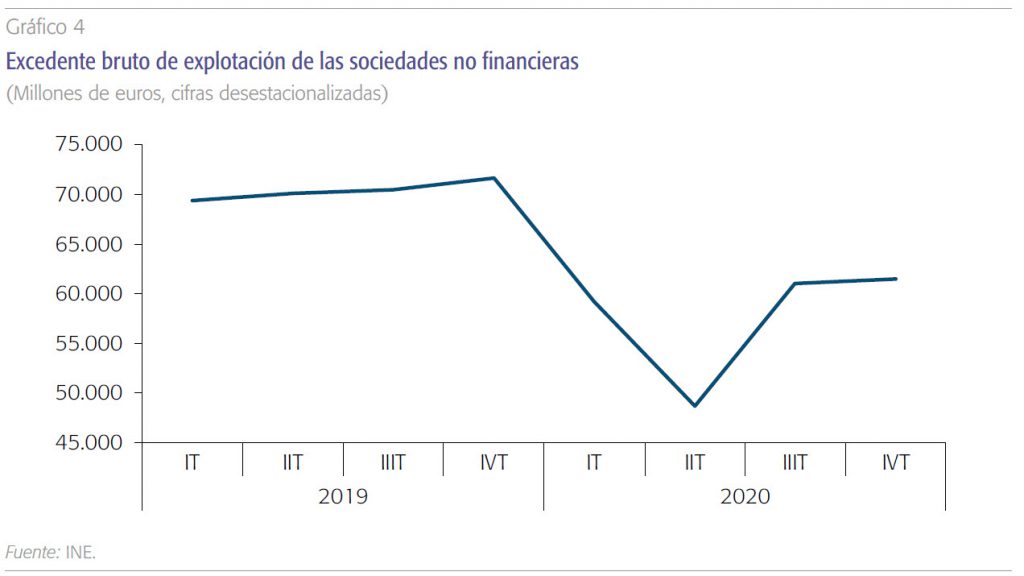

Analizando los resultados por trimestres, observamos que la mayor caída del EBE tuvo lugar en el segundo trimestre, recuperándose solo parcialmente en el tercero. Tanto en el tercer trimestre como en el cuarto, en el que la recuperación no tuvo continuidad, el EBE de las empresas no financieras aún era inferior en unos 10.000 millones en cada trimestre al nivel previo a la crisis (gráfico 4).

Las empresas aumentaron tanto su endeudamiento como sus activos financieros. El incremento de estos últimos pudo estar motivado por el desvío de excedentes, que en otras circunstancias se hubieran destinado a la inversión, hacia el mantenimiento de un colchón de liquidez ante la elevada incertidumbre.

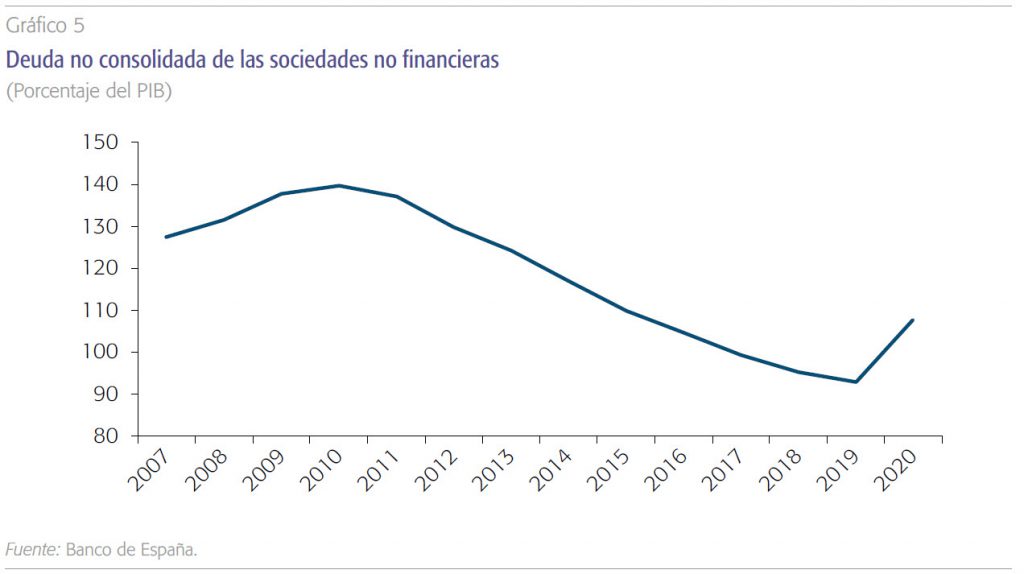

En cuanto a las cuentas financieras, las empresas aumentaron tanto su endeudamiento como sus activos financieros. El incremento de estos últimos pudo estar motivado por el desvío de excedentes, que en otras circunstancias se hubieran destinado a la inversión, hacia el mantenimiento de un colchón de liquidez ante la elevada incertidumbre. La ratio de deuda no consolidada sobre el PIB aumentó notablemente hasta el 107,7 %, si bien ese incremento se debió en mayor medida a la caída del PIB que al incremento nominal de la deuda

Así, 2020 fue el segundo año después de 2019 en que aumentó el volumen nominal de deuda de las empresas tras ocho años ininterrumpidos de desendeudamiento, y el primero en el que aumentó su ratio sobre el PIB desde 2010 (gráfico 5).

Pese a ello, como ya se ha señalado, los intereses pagados por las empresas han descendido, de modo que el aumento de la presión financiera, medida ésta ya sea a través de la deuda en relación al EBE, o del pago de intereses en relación al EBE, se ha debido fundamentalmente al descenso de este último, no al encarecimiento de la deuda. Esta, además, ha experimentado un alargamiento de sus plazos vinculado a las operaciones avaladas por el ICO. Por tanto cabe esperar el retorno a ratios más favorables cuando se consolide la recuperación. No obstante, también aquí el impacto de la crisis es diferente si se desciende a un nivel más desagregado de análisis, observándose un incremento en el número de empresas en situación más vulnerable –es decir, con un valor elevado en dichas ratios (ver Banco de España, 2021)–.

Este incremento de la vulnerabilidad, unido al ya mencionado aumento de empresas con resultados negativos, se ha manifestado en el intenso proceso de destrucción empresarial sufrido en 2020. Así, en los últimos meses del ejercicio había 40.800 empresas menos registradas en la Seguridad Social que antes de la crisis. Cuanto más tiempo se mantengan las restricciones a la actividad y a la movilidad, más empresas sufrirán un deterioro irreversible y desaparecerán. De hecho, tras haberse estabilizado su número en la segunda mitad del pasado año, en los primeros meses del actual se ha producido una nueva recaída (gráfico 6). En este sentido, el programa de ayudas aprobadas por el Gobierno, que incluye ayudas directas por valor de 7.000 millones de euros, parece insuficiente para revertir esta tendencia.

Conclusiones

Pese a la gravedad de la caída sufrida por la economía española en 2020 a consecuencia de la pandemia de COVID-19, el impacto sobre las cuentas de los hogares, tomados todos en su conjunto, ha sido más bien moderado, gracias a las medidas de protección instrumentadas por el Gobierno a través de los ERTE y las prestaciones extraordinarias a los trabajadores autónomos. Así, los hogares han registrado un incremento del ahorro sin precedentes y han continuado su proceso de desendeudamiento. Si se desciende a un análisis más desagregado, el impacto sobre los hogares de rentas bajas ha sido, probablemente, más severo, aunque aún no existe información estadística al respecto.

El impacto de la crisis ha sido más acusado en los balances de las empresas, que no han contado con medidas de apoyo equiparables a las recibidas por los hogares, y han sufrido una caída histórica en sus resultados y un incremento del endeudamiento y de la presión financiera. También entre las empresas existe un grupo que han sufrido la crisis con mayor intensidad, incrementándose el porcentaje de las que presentan resultados negativos y de las que se encuentran en situación de vulnerabilidad. Todo ello se ha reflejado ya en una reducción en el número de empresas.

Las medidas de protección instrumentadas por el Gobierno, pese a su elevado coste presupuestario, han sido necesarias para amortiguar el impacto social de la crisis e impedir un deterioro estructural más profundo, e incluso se podría decir que son insuficientes en lo que respecta a las medidas de apoyo a las empresas. Pero la contrapartida ha sido un incremento alarmante del endeudamiento público, que sitúa a la economía española en una situación de gran vulnerabilidad, especialmente de cara al momento en que el Banco Central Europeo ponga fin a las medidas extraordinarias implementadas desde el inicio de la crisis.

Referencias

Banco de España (2021). Resultados de las empresas no financieras hasta el cuarto trimestre de 2020. Un avance de cierre del ejercicio. Boletín Económico, 2/2021. Disponible en: https://www.bde.es/f/webbde/SES/Secciones/Publicaciones/InformesBoletinesRevistas/

ArticulosAnaliticos/21/T2/descargar/Fich/be2102-art10.pdf

Notas

* Funcas.

1 Se ha estimado un modelo que calcula la evolución del ahorro de las familias en función de la variación de su renta disponible real y de las horas trabajadas, con un modelo de corrección de error. Conforme a esta estimación, el ahorro en 2020 debería haber ascendido a 80.000 millones de euros, siendo la diferencia hasta 108.000 el ahorro forzoso o exceso de ahorro no precautorio.

2 Con datos del cuarto trimestre de 2020: el 95 % del empleo destruido con respecto a un año antes era de trabajadores con bajo nivel de formación; el 9 % de las personas de bajo nivel de formación perdieron su empleo frente al 0,2 % de os que tenían un nivel de formación medio o alto; y el 42 % de las personas afectadas por ERTE procedían del sector de la hostelería, cuyo sueldo medio es un 40 % inferior a la media.