Cuadernos de Información Económica, N.º 307 (julio-agosto 2025)

Fecha: julio 2025

Autores

María Jesús Fernández*

Etiquetas

Rentas hogares, Sociedades no financieras, Tasa de ahorro, España

Las cuentas de los hogares y de las empresas no financieras en 2024

En 2024, los hogares españoles aumentaron su renta disponible un 8,7 %, impulsados por el crecimiento del empleo y los salarios, superando por segundo año la inflación y recuperando su poder adquisitivo. Esta mejora, junto con la contención del consumo, elevó la tasa de ahorro al 13,6 %. Las empresas no financieras, en cambio, vieron reducir su excedente bruto empresarial un 2,4 %, afectadas por el alza de costes salariales. Aunque aumentaron el reparto de dividendos, la inversión siguió débil y la renta empresarial disponible cayó un 6,1 %. Se consolida así un patrón pospandemia: hogares fuertes, empresas con rentabilidad e inversión rezagadas.

Contexto general

En 2024, el PIB español registró un crecimiento del 3,2 %, muy superior a la media de la eurozona, y superior también a lo que se esperaba al inicio del ejercicio. Tres grandes factores explican este resultado: el crecimiento muy superior a lo previsto del turismo y del consumo público, y el crecimiento demográfico derivado de la intensa llegada de inmigrantes. El empleo y la remuneración media por asalariado avanzaron a un ritmo también elevado, aunque algo inferior al registrado el año anterior, al tiempo que la tasa de inflación se moderó desde el 3,5 % registrado en 2023 hasta el 2,8 %. La moderación de la inflación en el conjunto de la eurozona hizo posible que el Banco Central Europeo comenzara a bajar los tipos de interés en junio, tras haber tocado el máximo en el 4 % en septiembre del año anterior.

En este trabajo se analiza la evolución de las cuentas de los hogares y de las empresas no financieras en 2024 a partir de las Cuentas no Financieras de los Sectores Institucionales, estadística elaborada por el INE conforme a la metodología y los conceptos de la Contabilidad Nacional.

Contención del consumo y crecimiento de la renta de los hogares

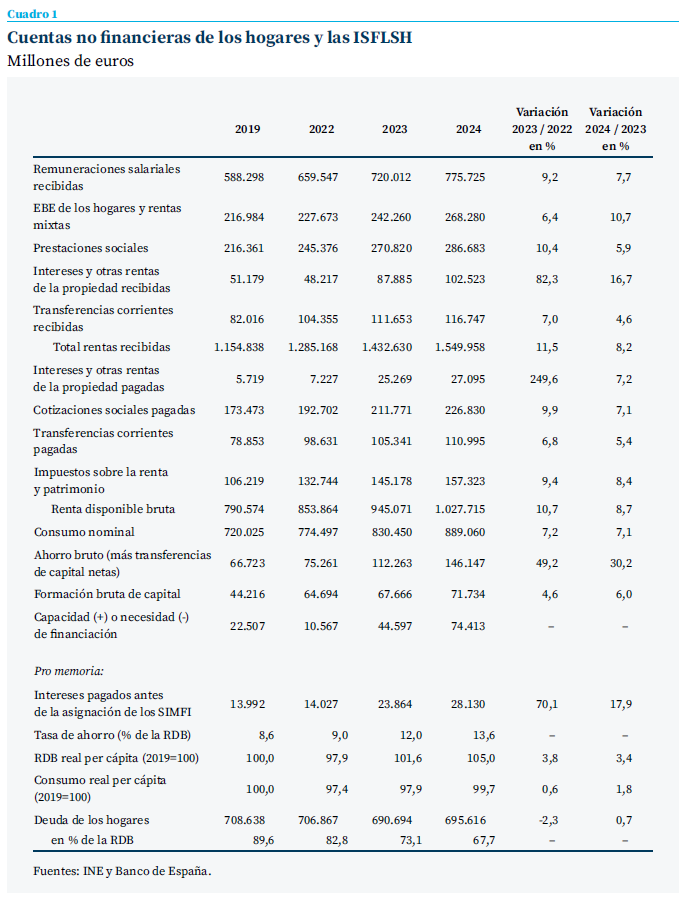

Antes de estudiar las cuentas de los hogares de 2024, cabe mencionar que las cifras correspondientes a 2023, que fueron analizadas en Fernández (2024), fueron posteriormente revisadas por el INE. Se trata de una revisión al alza de los principales componentes de la renta de los hogares: remuneraciones salariales, excedente bruto de explotación y rentas mixtas, y prestaciones sociales. Aunque otros elementos que detraen renta, como los intereses pagados o cotizaciones sociales pagadas, también se han elevado, el resultado neto final de las revisiones es un incremento de la renta disponible bruta (RDB) de las familias con respecto a las cifras inicialmente publicadas. Pese a esta modificación, todo el análisis realizado en dicho trabajo sigue siendo válido, y las conclusiones, incluso, se refuerzan.

Ya en 2024, las remuneraciones salariales percibidas por los hogares mantuvieron un crecimiento muy intenso, del 7,7 %, aunque más moderado que en el año anterior, resultado de una ralentización tanto del empleo como del salario medio por ocupado

Ya en 2024, las remuneraciones salariales percibidas por los hogares mantuvieron un crecimiento muy intenso, del 7,7 %, aunque más moderado que en el año anterior, resultado de una ralentización tanto del empleo como del salario medio por ocupado. Este último, pese a su desaceleración, siguió creciendo a un ritmo muy elevado en perspectiva histórica, un 5 % conforme a las cifras de contabilidad nacional. En toda la serie histórica, que empieza en 1995, solo hubo un año, 2009, además de 2023, en el que el salario medio creció por encima de dicha cifra. Además, fue superior a la inflación por segundo año consecutivo, permitiendo así que el salario medio recuperase completamente la capacidad adquisitiva perdida en los años anteriores.

En cuanto a las rentas de la propiedad, volvieron a registrar un intenso avance, tanto los intereses recibidos como los dividendos y otras rentas, hasta duplicar las recibidas en 2019. Las prestaciones sociales aminoraron sustancialmente su tasa de crecimiento desde el registro de 2023, muy influido por la actualización de las pensiones de aquel año conforme a la tasa de inflación del año anterior (cuadro 1).

Los pagos por intereses (antes de la asignación de los SIMFI) aumentaron en 4.266 millones, debido a un incremento del tipo efectivo medio de la deuda. Aunque el euríbor a un año comenzó a descender a finales del año anterior, en anticipación a las bajadas de tipos del BCE que tuvieron lugar a partir de mediados de 2024, el tipo medio efectivo pagado por los hogares se elevó, debido al retardo con el que las variaciones de los tipos oficiales se transmiten hacia los préstamos a interés variable. El incremento del volumen de deuda no ha sido un factor explicativo del aumento de los pagos por intereses, ya que, a pesar de que la deuda viva al final del año fue superior a la del final del año anterior (cuadro 1), a lo largo del ejercicio fue siempre inferior, y solo en el último trimestre se superó la cifra del año previo.

La carga que supone el pago de los intereses de la deuda se elevó por segundo año consecutivo, hasta el nivel más elevado en diez años, pero, dicho incremento fue fácilmente absorbido, en términos generales, gracias al aumento de los ingresos familiares

La carga que supone el pago de los intereses de la deuda –en relación con la RDB– se elevó por segundo año consecutivo, hasta el nivel más elevado en diez años, pero, al igual que sucedió en 2023, dicho incremento fue fácilmente absorbido, en términos generales, gracias al aumento de los ingresos familiares. Esto se refleja en la evolución de la tasa de mora del crédito a la vivienda, que inició el año en el 2,7 % y finalizó en el 2,4 %. También descendió la tasa de mora del crédito al consumo. Asimismo, conforme a estimaciones del Banco de España (2025), el porcentaje de los hogares endeudados que dedican más del 40 % de su renta al pago de la deuda se redujo en 2024 con respecto a 2022, y se encuentra por debajo del promedio 2014-2022.

En cuanto a los impuestos sobre la renta y patrimonio pagados por las familias, en 2024 crecieron un 8,4 %, ligeramente por debajo de la base imponible (calculada esta conforme a las cifras de contabilidad nacional), lo que permitió un leve descenso del tipo impositivo efectivo medio, pese a lo cual este sigue rondando máximos históricos. Las cotizaciones sociales (que en términos de la contabilidad nacional se integran todas ellas, tanto las pagadas por el empresario como las pagadas por el trabajador, dentro de las remuneraciones recibidas por los hogares) crecieron un 7,1 %.

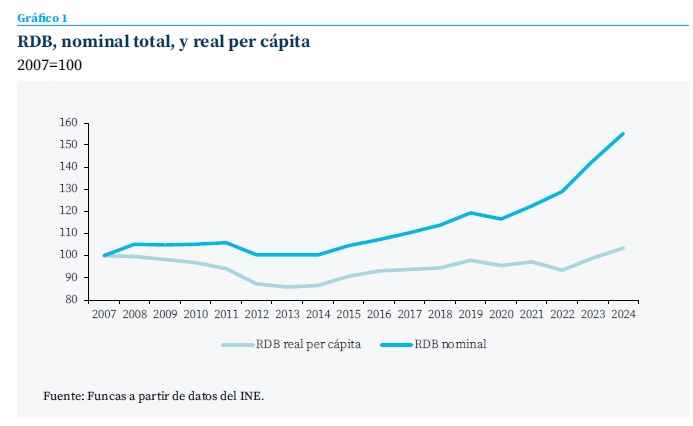

Como resultado de todo ello (y de la evolución de las transferencias pagadas y recibidas) la renta disponible bruta (RDB) nominal de las familias avanzó un 8,7 %, por debajo del 10,7 % registrado el año anterior, aunque todavía una tasa muy elevada en comparación histórica. No obstante, una vez descontada la inflación y el crecimiento de la población, tenemos que el crecimiento real per cápita fue del 4,8 % (si utilizamos el deflactor del consumo en lugar el IPC, el crecimiento fue del 3,4 %). La RDB real per cápita supera así por primera vez (en un 3,6 %) el máximo histórico alcanzado en 2007-2008 (utilizando el deflactor del consumo, dicho máximo se recuperó en 2023).

Regresando a las cifras nominales, el crecimiento de la RDB fue mayor que la del consumo, lo que permitió que el ahorro se incrementara de forma intensa. La tasa de ahorro de los hogares (es decir, el ahorro en porcentaje de la RDB) se situó en el 13,6 %, frente al 12 % del año anterior, muy por encima de las tasas registradas antes de la pandemia. La persistencia de este fenómeno de ascenso de la tasa de ahorro en el periodo pospandemia apunta a que se trata de un incremento, en gran medida, estructural, que podría estar relacionado, entre otros, con factores de- mográficos (García y Alcobé, 2025).

Los hogares generaron una capacidad de financiación –la diferencia entre ahorro e inversión– de 74,4 miles de millones de euros, un 4,7 % del PIB

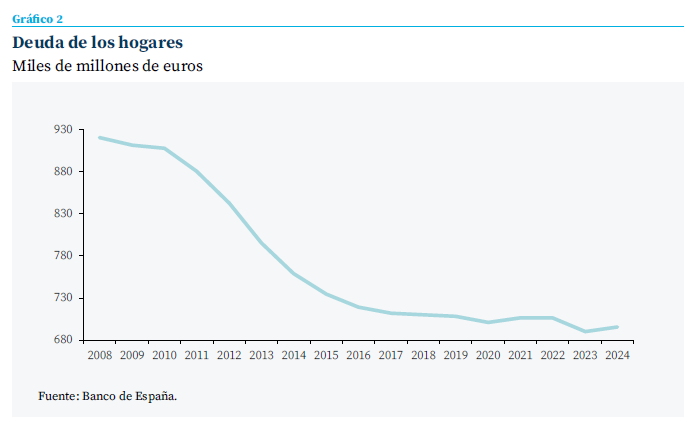

En torno al 50 % de dicho ahorro fue destinado a FBCF, de modo que los hogares generaron una capacidad de financiación –la diferencia entre ahorro e inversión– de 74,4 miles de millones de euros, un 4,7 % del PIB, la tasa más alta de la serie histórica si excluimos el año 2020. Este excedente fue destinado en su totalidad a la adquisición de activos financieros. A diferencia de lo sucedido el año anterior, los hogares no destinaron ninguna cuantía a la reducción de deuda, sino que, al contrario, incrementaron esta en términos nominales, aunque siguió descendiendo su ratio sobre el PIB, hasta el 43,7 %, lo que supone 7,8 puntos porcentuales menos que la media de la eurozona.

El proceso de desendeudamiento de los hogares, que se inició en 2009, fue ininterrumpido hasta 2020, tanto en términos nominales como en relación con la RDB. A partir de entonces, aunque la deuda ha seguido decreciendo en términos relativos, su evolución nominal ha sufrido altibajos, de modo que probablemente pueda darse por concluido dicho proceso de desendeudamiento, al menos, en términos nominales, y lo que se puede esperar a partir de ahora es una evolución más vinculada al ciclo económico (gráfico 2).

Comparando las diferentes variables con el año 2019, tenemos que la RDB real per cápita en 2024 fue un 5 % superior, mientras que el consumo real per cápita se encontraba todavía ligeramente por debajo del nivel previo a la pandemia. Esto último implica que todo el crecimiento registrado por esta variable en el conjunto del periodo (un 3,4 % en términos reales) obedece al incremento de la población (sobre la base de una descomposición simple del crecimiento del agregado de la variable; es posible que el consumo per cápita de los ciudadanos previamente residentes haya crecido, pero al ser inferior el consumo medio de los recién llegados, el resultado final sea el señalado).

Cabe destacar aquí el importante papel que ha desempeñado la inmigración en el crecimiento económico de los últimos años en España, tanto por el lado de la demanda (por su aportación al crecimiento del consumo), como por el lado de la oferta, al proporcionar la mano de obra necesaria para el crecimiento de otras variables que han sido motor de la economía, como el turismo. Se puede decir, por tanto, que lo que ha caracterizado el comportamiento de los hogares especialmente en los últimos dos años, ha sido la contención del gasto en un contexto de crecimiento de la renta y cuentas saneadas, lo que ha conducido a un incremento del ahorro.

Caída de los resultados empresariales

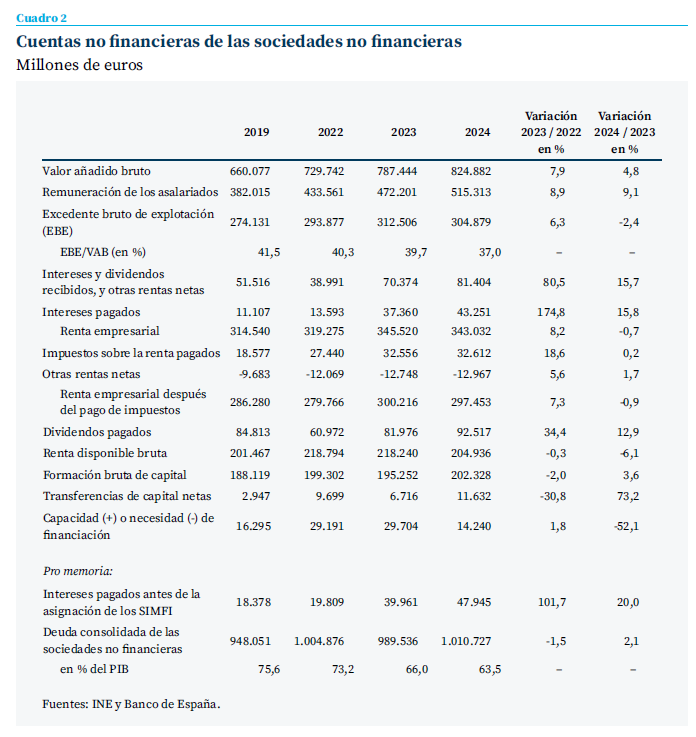

Las cifras de las cuentas de las sociedades no financieras de 2023 y años anteriores también han sido revisadas al alza, es decir, el crecimiento del excedente bruto empresarial (EBE) fue superior al inicialmente estimado, al igual que el de la renta empresarial –definida esta como la suma del EBE, intereses y dividendos recibidos, y otras rentas netas, menos los intereses pagados–. Pese a ello, se mantienen las conclusiones del análisis realizado en Fernández (2024) en cuanto a la debilidad de los resultados de las empresas no financieras y su crecimiento por debajo del experimentado por las rentas de los hogares, tanto en el año 2023 como en el conjunto del periodo posterior a 2019, así como en cuanto a la debilidad de la inversión empresarial.

Con respecto a 2024, las cuentas publicadas por el INE apuntan a una caída nominal del 2,4 % del EBE de las sociedades no financieras1 (cuadro 2). La participación del EBE en el VAB generado por las empresas no financieras descendió hasta el 37 %. Esta ratio fue 2,7 puntos porcentuales inferior a la del año anterior y 4,5 puntos inferior a la de 2019.

Dicha caída del EBE fue el resultado de un crecimiento de las remuneraciones salariales superior al crecimiento del VAB. Las empresas registraron un incremento de los ingresos financieros netos –por intereses y dividendos–, pero este fue insuficiente para compensar la caída del EBE, de modo que la renta empresarial antes del pago de impuestos declinó un 0,7 %.

Las sociedades no financieras incrementaron de forma significativa el reparto de dividendos, hasta 92.500 millones, superando así por primera vez el máximo prepandemia alcanzado en 2019

Pese a ello, las sociedades no financieras incrementaron de forma significativa el reparto de dividendos, hasta 92.500 millones, superando así por primera vez el máximo prepandemia alcanzado en 2019, aunque en términos reales aún se encuentra por debajo. Como resultado de todo lo anterior, la renta disponible bruta empresarial –básicamente, los beneficios no repartidos– sufrió un recorte del 6,1 %, situándose tan solo 3.500 millones de euros por encima del nivel de 2019. Dicha cuantía, unida a las transferencias de capital recibidas –sensible- mente superiores a las habituales en el periodo anterior a 2019, lo que se explica por los fondos europeos de recuperación– fue suficiente para financiar una formación bruta de capital que, aunque creció, lo hizo a un ritmo muy moderado, tanto en términos reales como nominales. La formación bruta de capital en activos fijos –es decir, sin incluir la acumulación de inventarios– creció algo más que la total, pero aun así siguió mostrando una notable debilidad. En términos reales, la FBCF de las sociedades no financieras se situó en torno a un 10 % por debajo del nivel de 2019.

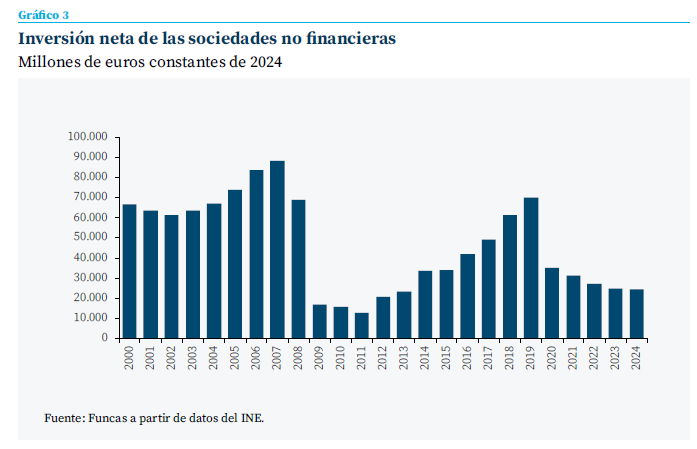

Si descontamos el consumo de capital fijo, los flujos de inversión neta desde 2021 han alcanzado los valores más bajos del siglo exceptuando el periodo de crisis financiera de 2009 a 2013 (gráfico 3). Salas (2024a y b) analiza este fenómeno, apuntando como causa al incremento del coste por uso del capital unido a la reducción de la rentabilidad del capital. También es analizado con detalle por Domenech y Sicilia (2024), que apuntan a otras posibles causas como el deterioro de la calidad institucional.

Finalmente, tras ejecutar dicha inversión, las sociedades no financieras obtuvieron un remanente financiero de 14.000 millones de euros, equivalente al 0,9 % del PIB. Dicho excedente fue destinado a la adquisición de activos financieros, aunque las empresas también incrementaron su endeudamiento, si bien de forma muy limitada. Así, la deuda empresarial consolidada con relación al PIB prosiguió la tendencia descendente que ha mantenido de forma prácticamente ininterrumpida desde 2010 (solo registró un ascenso en 2020), hasta el 63,5 %, sensiblemente por debajo de la media europea, al igual que sucede con la deuda de los hogares.

Conclusiones

En 2024 se ha mantenido el mismo patrón observado durante todo el periodo pospandemia –excepto en 2022– de debilidad de la renta de las empresas no financieras, en contraste con el crecimiento más intenso de las rentas de los hogares. Estas últimas han mantenido el empuje derivado del crecimiento del empleo y de los salarios, que ha permitido absorber con facilidad el incremento en los pagos por intereses derivado de la subida de los tipos (todo ello en términos agregados para el conjunto de hogares y conforme a las cifras de las cuentas nacionales).

Otro comportamiento que se ha mantenido en 2024 es la contención del consumo de los hogares, lo que unido al crecimiento de su renta ha supuesto la consolidación de la tasa de ahorro en un nivel sensiblemente superior a lo habitual antes de 2019, en lo que ya podemos calificar de cambio estructural en la economía española.

El EBE y las rentas de las sociedades no financieras registraron, por su parte, un descenso en 2024. La renta empresarial después del pago de impuestos solo fue un 3,9 % superior, en términos nominales, a la obtenida en 2019, lo que supone un crecimiento muy inferior a la inflación del periodo.

Finalmente, la inversión empresarial, pese a su crecimiento, siguió exhibiendo una notable debilidad, y se mantuvo en un nivel muy inferior al de 2019 en términos reales, apenas suficiente para reponer el consumo de capital fijo y, por tanto, mantener el stock de capital productivo.

Referencias

Banco de España. (2025). Informe de Estabilidad Financiera. Primavera 2025. https://www.bde.es/wbe/es/publicaciones/estabilidad-financiera-politica-macroprudencial/informe-estabilidad-financiera/informe-de-estabilidad-financiera-primavera-2025.html

Domenech, R., y Sicilia, J. (2024). La inversión en España y en la UE. BBVA Research. https://www.bbvaresearch.com/wp-content/uploads/2024/02/Observatorio_La_inversion_en_Espana_y_en_Europa_WB.pdf

Fernández Sánchez, M. J. (2024). Las cuentas de los hogares y las empresas no financieras en 2023. Cuadernos de Información Económica, 300 (mayo-junio). 2024. https://www.funcas.es/articulos/las-cuentas-de-los-hogares-y-de-las-empresas-no-financieras-en-2023/

García Arenas, J. y Alcobé Garcia, E. (2025). El repunte del ahorro: magnitud, distribución e importancia de la demografía. Caixabank Research, enero 2025. https://www.caixabankresearch.com/es/economia-y-mercados/actividad-y-crecimiento/repunte-del-ahorro-magnitud-distribucion-e-importancia

Salas Fumás, V. (2024a). La capitalización de la empresa española desde la crisis financiera. Cuadernos de Información Económica, 300 (mayo-junio 2024). https://www.funcas.es/articulos/la-capitalizacion-de-la-empresa-espanola-desde-la-crisis-financiera/

Salas Fumás, V. (2024b). Fixed capital formation in the non-financial corporate sector of the spanish economy: crisis, recovery and prospects. Investigación Económica, 1/2024. Funcas. Nota técnica 1/2024. https://www.funcas.es/wp-content/uploads/2024/04/Fixed-Capital-Formation_0424.pdf

Notas

* Economista sénior de Funcas.

1 El EBE total de la economía creció un 4,1 %, pero este crecimiento procedió del EBE del resto de sectores institucionales —administraciones públicas, hogares y sociedades financieras—, mientras que el de las sociedades no financieras sufrió un descenso.

Sumario

- Carta de la redacción

- Algunas claves económicas para una industria europea de defensa más integrada

- El próximo reto del BCE: la política monetaria en la era de la incertidumbre

- Causas del malestar económico de los hogares: resultado de la Encuesta Funcas de Economía y Finanzas de mayo de 2025

- Las cuentas de los hogares y de las empresas no financieras en 2024

- Activos y pasivos de las sociedades no financieras en España en el euro: intensificación de capital y variación del endeudamiento

- Desaparición de la prima bancaria frente al crédito no financiero

- Diez años de rotación obligatoria de firmas de auditoría en la UE: evolución legislativa en España e impacto en el IBEX 35

- Crédito revolving en España y Europa: inclusión financiera, riesgos, y transparencia

- Mejorando la educación financiera de los adolescentes: vías cognitivas, estructurales y situacionales