Las cuentas de los hogares y de las empresas no financieras en 2023

Fecha: mayo 2024

María Jesús Fernández*

Renta de los hogares, estabilidad financiera, renta empresarial, pago de deuda

Cuadernos de Información Económica, N.º 300 (mayo-junio 2024)

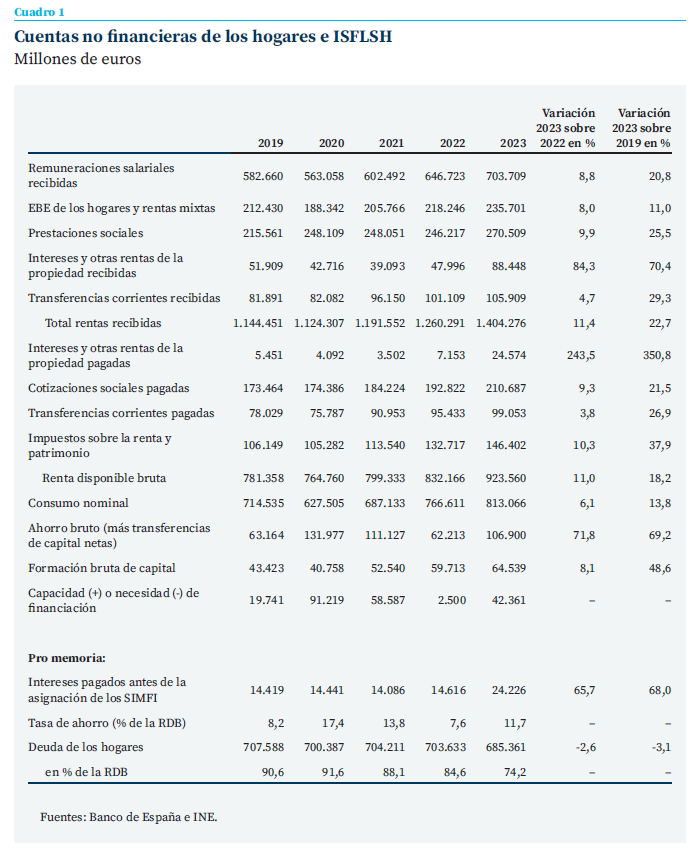

En 2023, las rentas de los hogares en España experimentaron un notable incremento, apoyadas en un crecimiento del empleo y salarios, junto a un aumento en las prestaciones sociales como las pensiones. A pesar de la subida de los tipos de interés, las familias absorbieron este impacto sin grandes dificultades, manteniendo una tasa de morosidad estable y bajando su nivel de deuda. Los hogares españoles lograron un ahorro significativo y una mejora en su capacidad de financiación, utilizando estos excedentes principalmente en la adquisición de activos financieros y en la amortización de deuda.

Contexto general

En 2023 prácticamente se normalizó la situación en los mercados mundiales de productos energéticos tras la crisis sufrida el año anterior con motivo de la invasión de Ucrania. Esto, unido al endurecimiento de las políticas monetarias, permitió rebajar la inflación, cuya tasa en España descendió desde el 8,4 % de 2022 hasta el 3,5 %. El impacto de las subidas de tipos de interés en las economías desarrolladas fue menos acusado de lo esperado, de modo que, pese a la atonía de la eurozona, podemos hablar de un “aterrizaje suave”. En este contexto, el PIB español, que en 2022 había recuperado el nivel de 2019, creció un 2,5 %, muy por encima del 0,5 % registrado en el conjunto de la eurozona, si bien esta había recuperado el nivel prepandemia un año antes que España. La fortaleza del empleo volvió a ser uno de los rasgos más reseñables de la economía nacional –también de la europea–.

Empleo, salarios y pensiones impulsan las rentas de los hogares

Antes de estudiar las cuentas de los hogares de 2023, cabe mencionar que las cifras correspondientes a 2022, que fueron analizadas en Fernández (2023), sufrieron una ligera revisión con respecto a las inicialmente publicadas por el INE. Conforme a las nuevas cifras, la renta disponible bruta (RDB) de las familias creció más de lo inicialmente estimado, lo que se trasladó a un ahorro mayor, y, en última instancia, a la generación de una capacidad de financiación de 2.500 millones de euros, en lugar de la necesidad de financiación de 1.753 millones inicial- mente estimada. Pese a esta modificación, el análisis realizado en dicho trabajo sigue siendo válido, y las conclusiones no se ven sustancialmente alteradas.

Las remuneraciones salariales percibidas por los hogares aceleraron su crecimiento en 2023 hasta un 8,8 %, resultado de una tasa de crecimiento del empleo semejante a la del año anterior, unido a un mayor incremento del salario por ocupado (un 5,4 %). En cuanto a las rentas de la propiedad, también se aceleraron, por el aumento tanto de los pagos recibidos por intereses, como de otras rentas, como los dividendos. Estos últimos se situaron en 24.800 millones de euros, una cifra semejante a la registrada en los años 2017 y 2018, aunque aún inferior a la de 2019. De entre las fuentes de renta de los hogares, también destacó el fuerte ascenso de las prestaciones sociales, debido fundamentalmente a la actualización de las pensiones con- forme a la tasa de inflación de 2022 (cuadro 1).

Los pagos por intereses crecieron en 9.600 millones, hasta 24.200 millones (antes de la asignación de los SIMFI), como consecuencia del incremento de los tipos de interés derivado del cambio de signo de la política monetaria. No obstante, dicho incremento fue moderado en términos relativos, si lo comparamos con el incremento registrado por las rentas percibidas por los hogares, de modo que no ha impedido que la RDB registrase un importante crecimiento, como se señala más adelante. Se puede decir, por tanto, que la subida de tipos de interés ha sido absorbida con relativa facilidad, en términos generales, por las familias españolas, lo que, por otra parte, se refleja en la estabilidad de la tasa de mora, que apenas ha subido dos décimas porcentuales, hasta el 2,6 % al final de 2023, encontrándose en los niveles más bajos en doce años.

En cuanto a los impuestos sobre la renta y patrimonio pagados por las familias, en 2023 volvieron a crecer a una tasa de dos dígitos, si bien, a diferencia del año 2022, cuando lo hicieron por encima de la base imponible (calculada esta conforme a las cifras de contabilidad nacional), esta vez el crecimiento estuvo más en línea con ésta última. En todo caso, el tipo impositivo efectivo sobre la renta se mantiene en niveles sensiblemente más elevados que antes de la pandemia. Los pagos por cotizaciones sociales, por su parte, avanzaron a una tasa algo superior a la de las remuneraciones salariales, lo que puede deberse, entre otras cosas, a los cambios normativos, como la entrada en vigor del Mecanismo de Equidad Intergeneracional.

Como resultado de todo lo anterior, la RDB nominal avanzó un 11 % en 2023, un incremento superior al de la inflación, lo que permitió a los hogares recuperar capacidad adquisitiva. Dicho crecimiento también fue superior al del consumo nominal, dando lugar a un ascenso del ahorro hasta situarse nuevamente por encima de los 100.000 millones de euros, tras la bajada sufrida el año anterior. La tasa de ahorro fue del 11,7 % de la RDB, por encima de las tasas observadas en los años previos a la pandemia. Aún es pronto para saber si el mantenimiento en los últimos años de tasas de ahorro superiores a las registradas antes de 2019, fenómeno que se reproduce en casi todos los países de la Unión Europea, supone un cambio estructural o es meramente transitorio.

La RDB nominal avanzó un 11 % en 2023, un incremento superior al de la inflación, lo que permitió a los hogares recuperar capacidad adquisitiva.

En torno al 60 % de dicho ahorro fue destinado a FBCF, de modo que los hogares generaron una capacidad de financiación –la diferencia entre ahorro e inversión– de 42.361 millones de euros. Este excedente fue destinado, en su mayor parte, a la adquisición de activos financieros, pero también, en una cuantía significativa en comparación histórica, a la amortización de deuda. De este modo, la deuda viva de los hogares redujo su volumen, tanto en términos nominales como en relación a la RDB. Esta última ratio se situó en el 74,2 %, su nivel más bajo desde 2001.

El hecho de que la capacidad adquisitiva per cápita se encuentre en torno a los niveles previos a la pandemia, mientras que el volumen de consumo per cápita se encuentre por debajo, implica que existe un margen significativo para el crecimiento del consumo de los hogares en los próximos años.

Comparando las diferentes variables con respecto al año 2019, tenemos que la RDB nominal ha crecido un 18,2 %, más que los precios al consumo, de modo que se ha producido un ascenso en términos reales. Dicho crecimiento nominal está en el entorno de los resultados observados en los países de la eurozona. No obstante, debido al crecimiento de la población, la RDB real per cápita tan solo habría experimentado un modesto incremento, si realizamos el cálculo a partir del deflactor del consumo de la contabilidad nacional, aunque, si utilizamos el IPC, la RDB real per cápita aún se hallaría ligeramente por debajo del nivel de 2019. En cuanto al consumo real per cápita, todavía es un 2,4 % inferior al previo a la pandemia. Por su parte, la FBC de los hogares superó en un 48,6 % la cifra de 2019, crecimiento, en este caso, superior a la media de la eurozona.

El hecho de que la capacidad adquisitiva per cápita se encuentre en torno a los niveles previos a la pandemia, mientras que el volumen de consumo per cápita se encuentre por debajo, implica que existe un margen significativo para el crecimiento del consumo de los hogares en los próximos años, más aun teniendo en cuenta que la tasa de paro –principal determinante en España del ahorro de los hogares por el efecto precaución– continúa descendiendo, y que para 2024 se espera que las familias vuelvan a ganar capacidad adquisitiva.

Débil recuperación de los resultados empresariales

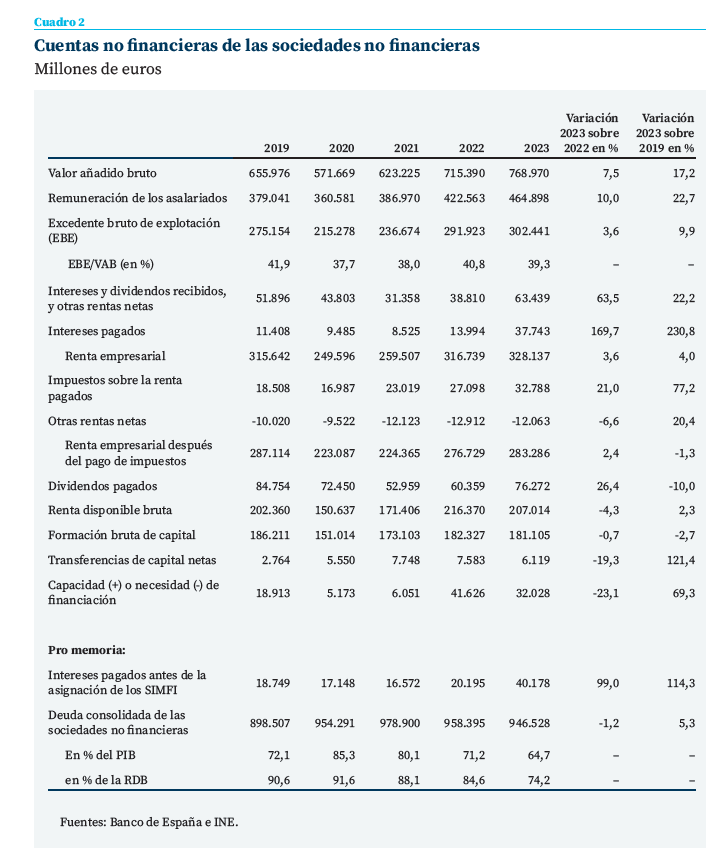

Las cifras de las cuentas de las sociedades no financieras de 2022 y años anteriores también han sufrido revisiones, de una magnitud algo mayor que en el caso de los hogares. La principal diferencia con respecto a las cifras previamente publicadas se halla en las rentas de la propiedad percibidas por las empresas, que fueron sustancialmente corregidas a la baja, dando lugar a una sensible revisión en la misma dirección de la renta empresarial –definida esta como la suma del EBE, intereses y dividendos recibidos, y otras rentas netas, menos los intereses pagados–, de tal modo que su cifra se situó prácticamente en el mismo nivel que en 2019, en lugar de un 5 % por encima como indicaban las cifras iniciales, mientras que, después del pago de impuestos, la renta empresarial se situaba por debajo del nivel prepandemia. Otra revisión importante afectó a los dividendos repartidos, que fueron inferiores a lo inicialmente señalado, lo que permitió que, pese a la modificación anterior, la RDB de las empresas –equivalente a la renta después del pago de impuestos y del reparto de dividendos– fuera superior a la inicialmente calculada. No obstante, también se revisó al alza la FBC, de modo que la cifra de la capacidad de financiación apenas se vio afectada.

Con respecto a 2023, el crecimiento de la renta empresarial ralentizó notablemente su ritmo de crecimiento en comparación con el año anterior hasta un 3,6 %, como consecuencia del menor ritmo de crecimiento del EBE y del aumento de los pagos netos por intereses, que se incrementaron en 20.000 millones (antes de la asignación de los SIMFI). El impacto de esta subida sobre las cuentas de las empresas ha sido mayor que en el caso de los hogares, ya que ha absorbido un porcentaje muy superior del incremento experimentado por su renta antes del pago de estos.

Los pagos por impuestos avanzaron a un ritmo muy superior al de la renta, de modo que el tipo efectivo calculado con las cifras de contabilidad nacional se incrementó de forma notable. Después del pago de impuestos, la renta empresarial avanzó un 2,4 %. El pago de dividendos se incrementó en mucha mayor medida –aunque aún se encuentra por debajo de los niveles de 2018 y 2019–, de modo que la renta disponible bruta de las empresas –es decir, su ahorro, después del pago de dividendos– sufrió un descenso del 4,3 % (cuadro 2).

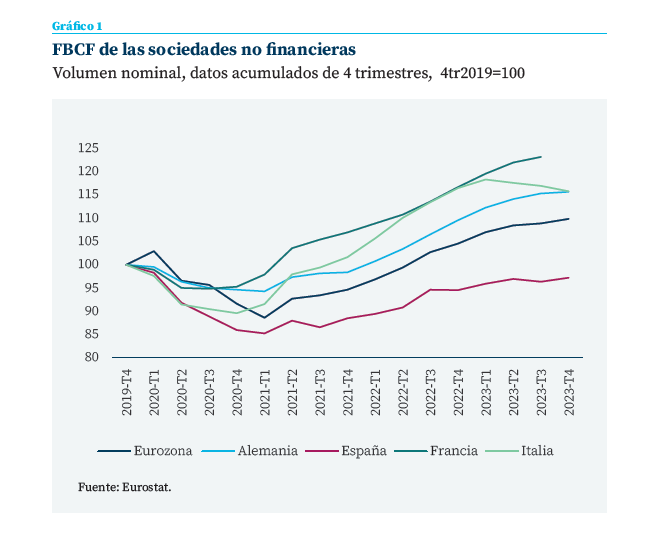

Con respecto a 2019, el EBE de 2023 fue un 9,9 % superior1–el crecimiento más bajo de entre los países de la eurozona para los que hay datos–, mientras que la renta empresarial después del pago de impuestos se encontraba un 1,3 % por debajo del nivel de 2019. Esta debilidad de los resultados podría ayudar a explicar la negativa evolución de la formación bruta de capital de las empresas no financieras, que en 2023 era un 2,7 % inferior, en términos nominales, a la cifra de 2019. Es el único sector institucional donde la inversión aún se halla por debajo del nivel prepandemia, y también el único país de la eurozona –de entre los que disponemos de datos– excepto Irlanda (gráfico 1).

Esta debilidad de los resultados podría ayudar a explicar la negativa evolución de la formación bruta de capital de las empresas no financieras, que en 2023 era un 2,7 % inferior, en términos nominales, a la cifra de 2019.

No se dispone del deflactor específico de la FBCF de las sociedades no financieras, pero, a partir de la evolución de los deflactores de los diferentes componentes de la FBCF para el conjunto de sectores, pueden realizarse diferentes aproximaciones, en base a las cuales, la caída de la inversión en términos reales con respecto a 2019 sería de más del 10 %. Es también el único sector institucional que habría sufrido una caída en términos reales, ya que, a partir de los mismos cálculos, tanto la inversión de los hogares, como de las AA. PP., y de las sociedades financieras, habrían registrado crecimientos reales. En cuanto a las operaciones financieras, las empresas destinaron todo su excedente financiero al pago de deuda. Incluso vendieron activos financieros –es la primera vez desde 2012 que las sociedades no financieras realizan ventas netas de activos– para destinar los recursos al pago de deuda. Esta descendió, tanto en términos nominales como en relación al PIB, hasta un 64,7 %, la ratio más baja desde 2002, y por debajo de la media de la eurozona.

Conclusiones

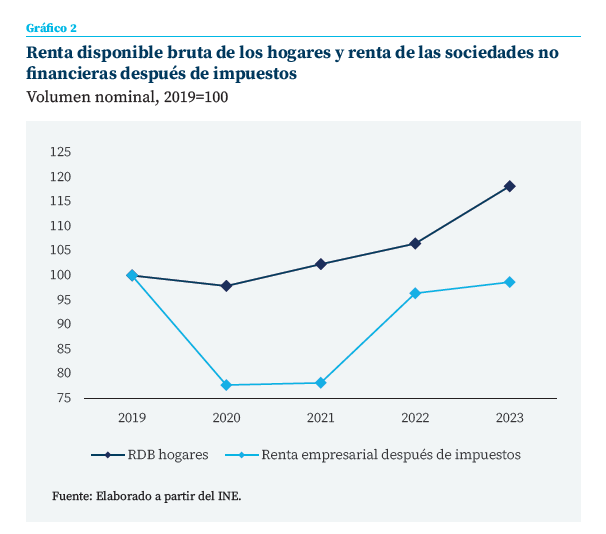

Si en 2022 fueron las rentas de las empresas las que avanzaron de forma intensa hacia una recuperación, aún incompleta, de los niveles perdidos en la pandemia, en 2023 fueron las rentas de los hogares las que experimentaron un mayor impulso.

La evolución de las rentas de las familias ha sido relativamente favorable en el conjunto del periodo pospandemia, pese al fuerte ascenso de la inflación, gracias, básicamente, a la fortaleza del empleo y a los incrementos salariales. Estos factores son los que han permitido que los balances de los hogares absorbieran en 2023 el impacto de las subidas de tipos de interés sin grandes tensiones. En el caso de las empresas, sin embargo, la huella del aumento de tipos ha sido más visible, si bien este no es el único factor que explica la debilidad relativa de sus resultados. Así, ya antes del pago de intereses, el propio EBE registró un crecimiento modesto, muy inferior al del año anterior, e inferior al crecimiento de las remuneraciones salariales y las prestaciones sociales percibidas por los hogares, que por el contrario se aceleraron.

En comparación con los resultados de 2019, se amplía la distancia entre sociedades y hogares en cuanto a crecimiento de la renta, con una recuperación incompleta en el caso de las primeras –siempre conforme a las cifras de la contabilidad nacional– que contrasta con el sólido avance de la renta de los hogares –todo ello expresado en términos nominales– (gráfico 2). Finalmente, continúa siendo una constante el escaso interés por invertir por parte de las empresas españolas, que han preferido destinar sus excedentes a reducir deuda, a pesar de que el nivel de esta no es elevado, ni en comparación histórica ni en comparación con los países de nuestro entorno.

Referencias

Fernández Sánchez, M. J. (2023). Las cuentas de los hogares y las empresas no financieras en 2022. Cuadernos de Información Económica, 294 (mayo-junio 2023). https://www.funcas.es/articulos/las-cuentas-de-los-hogares-y-de-las-empresas-no-financieras-en-2022/

Notas

* Economista sénior de Funcas.

1 Este resultado en base a la Contabilidad Nacional contrasta con el Indicador de Resultado Bruto de Explotación publicado por el Observatorio de Márgenes Empresariales en base a las declaraciones de impuestos de las empresas, que apunta a un crecimiento muy superior, si bien hay muchas diferencias entre las metodologías que sustentan ambas estadísticas.