Las cuentas de los hogares y de las empresas no financieras en 2022

Fecha: mayo 2023

María Jesús Fernández*

Rentas de los hogares, Rentas de empresas no financieras, Excedente bruto de explotación, Endeudamiento, España

Cuadernos de Información Económica, N.º 294 (mayo-junio 2023)

El impacto de la pandemia sobre la renta de los hogares fue relativamente moderado, gracias al efecto compensador de las prestaciones sociales públicas; fueron las rentas empresariales las que soportaron el grueso del impacto, en términos del excedente bruto de explotación y del aumento de su nivel de endeudamiento. En 2022, en cambio, las cuentas empresariales se recuperaron ya completamente del golpe sufrido en 2020, tras un fuerte crecimiento de todos sus indicadores de resultados, y también de los impuestos pagados. Una parte del excedente financiero generado por las empresas se destinó a reducir deuda, de modo que al final de 2022 la ratio de esta con respecto al PIB ya era ligeramente inferior a la de 2019 y la más baja desde 2003. También la deuda de los hogares se redujo hasta situarse en la cifra más baja desde 2002, y por debajo de la media de la eurozona.

El año 2022 fue el primero completo sin restricciones derivadas de la pandemia, en el que se registró un avance importante en la normalización de la actividad turística, pero al mismo tiempo estuvo marcado por la crisis energética derivada de la guerra de Ucrania, la consiguiente intensificación de las tensiones inflacionistas iniciadas el año anterior y el cambio de signo de la política monetaria. En este contexto, el PIB español creció un 5,5 %, continuando así su recuperación tras la fuerte caída sufrida en 2020, aunque sin alcanzar todavía el nivel de 2019 en términos reales. En cuanto al mercado de trabajo, destaca la evolución contrapuesta entre número de personas ocupadas (y de afiliados a la Seguridad Social), que siguió creciendo de forma muy dinámica por encima del nivel prepandemia, y el número de horas trabajadas, que aún se mantuvo por debajo del mismo.

El crecimiento del empleo fue el principal impulsor de las rentas de los hogares

Antes de estudiar las cuentas de los hogares de 2022, es importante señalar que las cifras correspondientes a 2020 y 2021, que fueron analizadas en Fernández (2022), han sufrido importantes revisiones con respecto a las inicialmente publicadas por el INE, de modo que algunas de las conclusiones establecidas en aquel momento también cambian sustancialmente. En concreto, la renta disponible bruta (RDB) de los hogares se recuperó más intensamente de lo inicialmente estimado –en 2021 ya superaba, en términos nominales, la previa a la pandemia–, y el ahorro generado fue mayor, de modo que también lo fue el sobre ahorro o ahorro forzoso acumulado durante los dos ejercicios: si este último se estimó entonces en unos 94.000 millones, ahora la cifra sería de 137.000 millones. No hay que olvidar, en todo caso, que la elevada inflación de los dos últimos años ha reducido el valor en términos reales de esta bolsa en aproximadamente un 10 %. Al mismo tiempo, la cifra de formación bruta de capital fijo (FBCF) de 2021 se ha revisado notable- mente a la baja. En consecuencia, la conclusión a la que se llegó con aquellas cifras, en cuanto a que el sobre ahorro acumulado en 2021 se destinó en su totalidad a inversión, ya no se sostiene. Solo una pequeña parte de dicho excedente habría sido destinado a incrementar la inversión. De este modo, la capacidad de financiación de los hogares también fue sustancialmente mayor de lo inicialmente apuntado (64.000 millones más en el conjunto de los dos años). Este excedente se destinó a acumular activos financieros, pero no a reducir deuda, la cual se incrementó por primera vez en doce años.

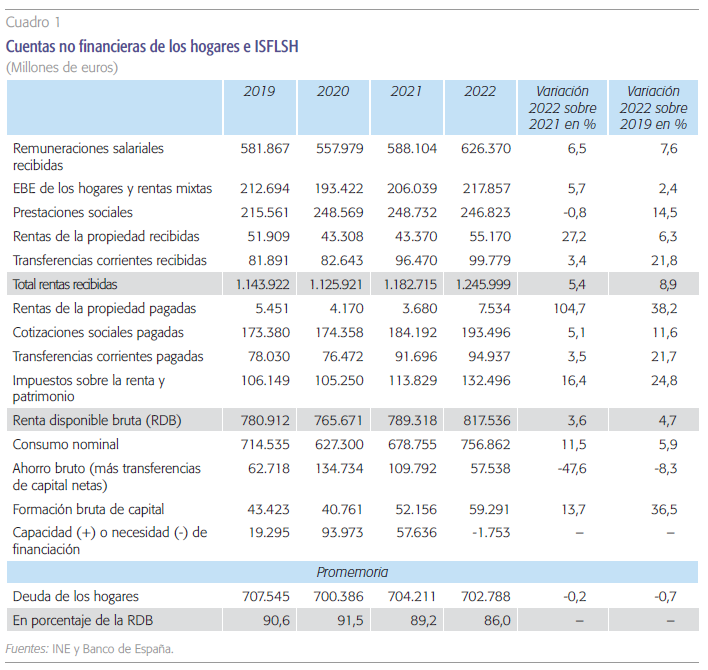

En cuanto a 2022 (cuadro 1), las remuneraciones salariales recibidas por los hogares se incrementaron un 6,5 %, como resultado del crecimiento del empleo, en mayor medida que del aumento de la remuneración media por asalariado. Otro componente de la renta de los hogares, las rentas de la propiedad recibidas, aumentaron un 27,2 %, destacando la recuperación de los ingresos procedentes de dividendos, que, aunque se quedaron por debajo del máximo histórico alcanzado en 2019, superaron los niveles registrados los años previos. Los intereses recibidos por los hogares (antes de la asignación de los SIFMI), sufrieron una reducción del 14 %. Finalmente, las prestaciones sociales recibidas disminuyeron un 0,8 %, por la finalización de la mayoría de las derivadas del COVID-19.

Por otra parte, el ascenso de los tipos de interés se reflejó en un incremento del 5,6 % de los intereses (antes de la asignación de los SIFMI, servicios de intermediación financiera medidos indirectamente) pagados por los hogares, hasta los 15.000 millones de euros. Para poner esta cifra en perspectiva, hay que recordar que en 2008, cuando estalló la Gran Recesión, los hogares pagaban 52.000 millones en intereses, con una RDB un 15 % inferior a la de 2022.

La RDB de los hogares creció un 3,6 % en 2022, situándose un 4,7 % por encima del nivel de 2019 en términos nominales. Por su parte, el consumo aumentó un 11,5 % nominal, lo que supuso una caída del ahorro bruto, descenso que era previsible por el resultado anormalmente elevado del año anterior. En todo caso, el ahorro generado representó un 7,2 % de la RDB, una tasa algo más elevada que la media del 6,8 % del periodo 2014-2019.

Los impuestos sobre la renta y el patrimonio pagados por los hogares registraron un incremento del 16,4 %, muy por encima del crecimiento de las rentas antes de impuestos (medidas estas en términos de la contabilidad nacional), lo que supone un repunte significativo en el tipo efectivo. Las cotizaciones sociales crecieron más en línea con su base imponible. En este caso fue en 2020 cuando su evolución se desligó del crecimiento de las rentas salariales –estas últimas cayeron como consecuencia de la pandemia mientras que las cotizaciones sociales pagadas por los hogares registraron un ligero incremento–, lo que obedeció a las medidas adoptadas entonces, en concreto la bonificación de las cuotas para los trabaja- dores afectados por los ERTE. No obstante, en 2022, tras la práctica desaparición de dichas medidas, el tipo efectivo que suponen las cotizaciones sociales con respecto a las remuneraciones salariales se mantiene en un nivel notablemente más elevado que en los años anteriores a la pandemia.

Como resultado de todo lo anterior, la renta disponible bruta de los hogares (RDB) creció un 3,6 %, situándose un 4,7 % por encima del nivel de 2019 –el menor crecimiento nominal de entre los países europeos para los que hay datos disponibles–. Por su parte, el consumo de los hogares creció un 11,5 % nominal –superando también el nivel prepandemia, aunque en términos reales aún se encuentra por debajo–. El mayor crecimiento del consumo nominal que de la renta disponible supuso una caída del ahorro bruto hasta 58.457 millones de euros, algo más de la mitad de la cifra registrada el año anterior, descenso que era previsible, puesto que el resultado de 2021 fue anormalmente elevado debido a la persistencia de restricciones relacionadas con la crisis sanitaria durante buena parte del año. El ahorro generado en 2022 supuso un 7,2 % de la RDB, una tasa algo más elevada que la media del 6,8 % del periodo 2014-2019. Se puede decir que los hogares –tomados en su conjunto– fueron capaces de sostener la tasa de ahorro en niveles incluso algo superiores a los anteriores a la pandemia, pese al fuerte encarecimiento de la cesta de la compra, gracias, en gran medida, al crecimiento del empleo –ya que es la variable principal que explica el crecimiento de la renta–, y a costa de una recuperación aún incompleta del consumo en términos reales. En cualquier caso, esa tasa, solo ligeramente superior al promedio prepandemia, ya no permite hablar de la generación de un sobre ahorro adicional al acumulado en los dos años anteriores.

Tras el repunte de la FBCF registrado en 2021, los hogares volvieron a incrementar ésta en 2022 hasta 59.291 millones de euros, cifra superior a la de ahorro, de modo que generaron una pequeña necesidad de financiación de 1.753 millones de euros. Lo deseable es que los hogares obtengan un excedente financiero, pero mientras el déficit sea puntual y de pequeña magnitud, no es preocupante en el sentido de que pueda suponer la generación de algún desequilibrio. Además, hay que tener en cuenta el sobre ahorro acumulado en los años anteriores. De hecho, pese a este déficit, los hogares fueron capaces de reducir su endeudamiento, después del incremento observado el año anterior. En porcentaje de la RDB, la ratio de endeudamiento de los hogares se situó en el 86 %, la cifra más baja desde 2002, y por debajo de la media de la eurozona.

El volumen de la inversión ejecutada por los hogares en 2021 y 2022 ha sido superior a las cifras registradas antes de la pandemia, pero ese exceso de inversión por encima de los niveles previos apenas supondría, en el conjunto de los dos años, un 23 % del excedente de ahorro acumulado en 2020 y 2021. El grueso de este se destinó, por tanto, a adquirir activos financieros.

Las rentas empresariales se recuperaron en 2022 de la caída de la pandemia

Las cuentas de las empresas no financieras de 2020 y 2021 también han sufrido importantes revisiones: la caída del excedente bruto de explotación (EBE) en 2020 fue mayor de lo inicialmente estimado, y su recuperación en 2021 fue inferior. Esto, unido a la diferente evolución de otros componentes de la renta disponible bruta de este sector, supone que esta variable fue, en el conjunto de los dos años, inferior en 61.500 millones a lo comentado en Fernández (2022). En el conjunto de los dos ejercicios, este sector generó una capacidad de financiación de 12.200 millones, en lugar de los casi 78.000 millones inicialmente contabilizados. Así, la conclusión que se extraía con aquellas cifras, en cuanto a que las cuentas de los hogares habían mantenido una gran solidez en el periodo 2020-21 frente al deterioro sufrido por las cuentas de las empresas, no solo se mantiene, sino que la divergencia en la evolución de ambos sectores fue mayor. Así, la RDB de los hogares en 2021 fue un 1,1 % superior a la de 2019, no un 2,8 % inferior, mientras que la renta empresarial, después del pago de impuestos –para hacer la cifra comparable con la de la RDB de los hogares, siempre a partir de las cifras de la contabilidad nacional– fue un 19,5 % inferior, en lugar de un 14,2 %.

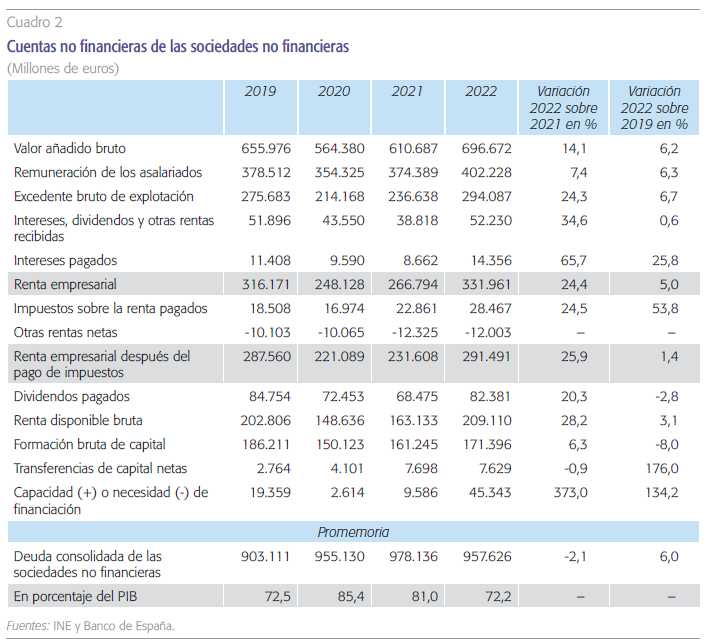

El excedente bruto de explotación (EBE) de las sociedades no financieras experimentó en 2022 un fuerte impulso del 24,3 %, superando así el nivel previo a la pandemia en un 6,7 %, pero sigue siendo uno de los avances con respecto a 2019 más bajos de Europa. El EBE representó el 42,2 % de su VAB, ratio ligeramente superior a la de 2019, pero inferior a las registradas todos los años desde 2012 hasta 2018.

En cuanto a la evolución en 2022 (cuadro 2), el excedente bruto de explotación (EBE) experimentó un fuerte impulso del 24,3 %, superando así el nivel previo a la pandemia en un 6,7 %, uno de los avances con respecto a 2019 más bajos de Europa, solo por delante de Francia. El EBE de las sociedades no financieras representó el 42,2 % de su VAB, ratio ligeramente superior a la de 2019, pero inferior a las registradas todos los años desde 2012 hasta 2018. Destaca el fuerte repunte registrado concretamente en el cuarto trimestre del año, que fue el trimestre en el cual se concentró el grueso del crecimiento. En cuanto a las rentas de la propiedad, los intereses pagados crecieron significativamente, mientras que los intereses recibidos sufrieron un descenso, aunque este fue compensado por el crecimiento de otras rentas recibidas, como los dividendos. La renta empresarial, es decir, la renta antes del pago de dividendos e impuestos, creció un 24,4 %, recuperándose así en 2022 de la caída sufrida al inicio de la crisis sanitaria.

Los impuestos sobre la renta pagados por las empresas crecieron a una tasa muy similar a la de la renta empresarial. A diferencia de lo ocurrido con las familias, cuyo tipo impositivo efectivo repuntó en 2022, en el caso de las empresas fue en 2021 cuando los impuestos pagados crecieron a un ritmo singularmente más elevado que las rentas, elevando el tipo efectivo de forma sustancial con respecto a los niveles previos a la pandemia, pero manteniéndose en el mismo nivel en 2022. Cabe señalar que el notable incremento de la recaudación de las diferentes figuras tributarias en los dos últimos años, pasando de representar el 35,2 % del PIB en 2019 al 38,4 % en 2022, y los posibles motivos que explican dicha evolución, constituye uno de los grandes temas de debate en la actualidad (García-Miralles y Martínez Pagés, 2023; Gobierno de España, 2023). El notable incremento del tipo impositivo efectivo pagado por las empresas ha supuesto que, mientras el EBE de 2022 supera al de 2019 en un 6,7 %, las rentas empresariales después de impuestos (antes del reparto de dividendos) lo hayan hecho tan solo en un 1,4 %.

La renta disponible bruta de las sociedades no financieras –es decir, la renta empresarial después del pago de impuestos y del reparto de dividendos, cifra equivalente al ahorro empresarial– creció más que la FBCF, dando lugar a una capacidad de financiación de 45.343 millones de euros, muy por encima de los 9.586 generados el año anterior. Cabe destacar el llamativo crecimiento de las transferencias de capital recibidas, con respecto a las cifras habituales de años anteriores, lo que puede estar relacionado con la recepción de los fondos de recuperación europeos.

Una parte del excedente financiero generado por las empresas se destinó a reducir deuda, tras el crecimiento nominal registrado por esta en los tres años anteriores, especialmente en 2020, aunque su volumen nominal al final de 2022 seguía siendo superior al de 2019. No obstante, con relación al PIB, la deuda consolidada de las empresas no financieras descendió hasta el 72,2 %, la ratio más baja desde 2003.

Conclusiones

Como ya se señaló en su día, el impacto de la pandemia sobre las finanzas de los hogares –tomados todos ellos en su conjunto– fue relativamente moderado, de tal modo que en 2021 su RDB ya superaba el nivel de 2019. Las familias, además, acumularon una importante bolsa de ahorro, que tras la revisión de las cifras de la contabilidad nacional resultó ser superior incluso a lo inicialmente estimado. Fueron las rentas empresariales las que soportaron el grueso del impacto económico de la pandemia, y, además, tras la revisión de las cifras, el impacto fue mayor de lo calculado inicialmente.

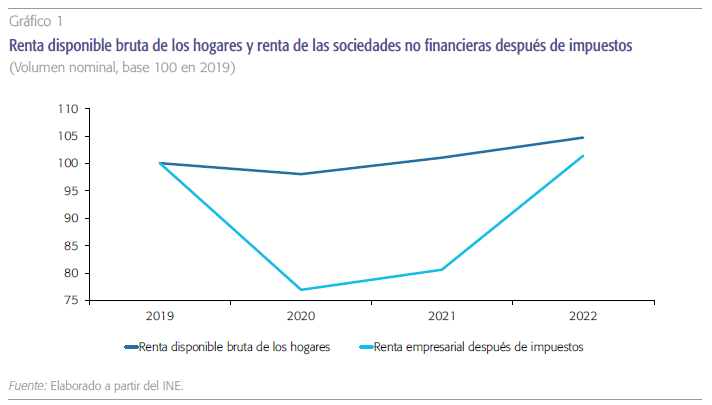

En 2022, sin embargo, la evolución de las cuentas empresariales fue más favorable que las de los hogares, recuperándose ya completamente del golpe sufrido en 2020 (gráfico 1). No obstante, el nivel de las rentas empresariales (después del pago de impuestos) en comparación con el previo a la crisis sanitaria ha crecido menos que las rentas de los hogares (un 1,4 % frente a un 4,7 %), lo que se explica, en parte, por el menor crecimiento de los resultados empresariales que de las rentas de los hogares antes de impuestos, y en parte, por el mayor incremento que han sufrido los tipos impositivos efectivos soportados por las empresas. Cabe finalmente recordar que los crecimientos mencionados son siempre en términos nominales. En términos de capacidad adquisitiva, tanto las rentas de los hogares como de las empresas se encuentran por debajo de los niveles previos a la crisis sanitaria.

Referencias

Fernández Sánchez, M. J. (2022). Las cuentas de los hogares y las empresas tras dos años de pandemia. Cuadernos de Información Económica, 288 (mayo-junio). https://www.funcas.es/articulos/las-cuentas-de-los-hogares-y-las-empresas-tras-dos-anos-de-pandemia/

García-MiralleS, E. y Martínez PaGéS, J. (2023). Los ingresos públicos tras la pandemia. Residuos fiscales e inflación. Boletín Económico–Banco de España, 2023/T1, 16. https://doi.org/10.53479/29732

Gobierno de eSPaña (2023). Actualización del Programa de Estabilidad 2023-2026, abril 2023, capítulo 3.3.2. https://portal.mineco.gob.es/RecursosArticulo/mineco/economia/macro/Programa_Estabilidad/ Programa_Estabilidad_2023-2026.pdf

Notas

* Funcas.